Focus sur la charge de la dette 2021

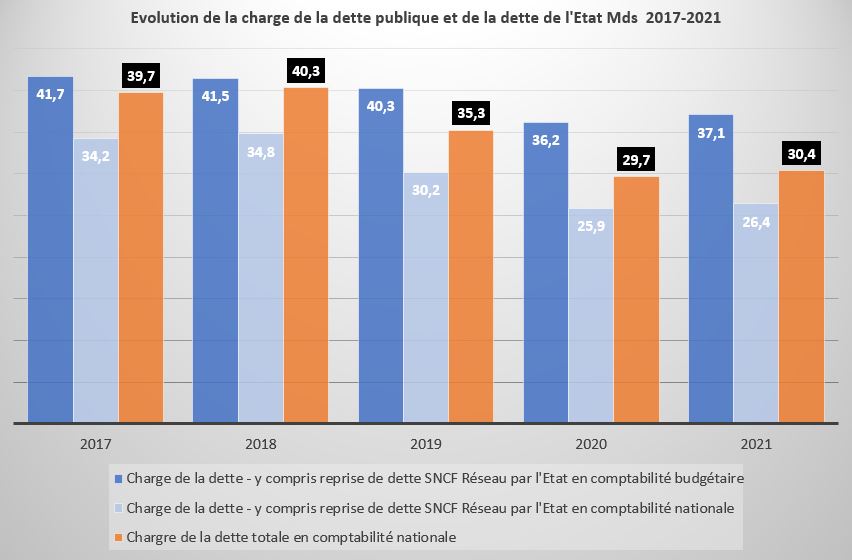

Alors que la dette n’en finit pas de croître en valeur avec près de 2.798 milliards d’euros attendus (116,2% du PIB) en 2021, soit +186 milliards d’euros par rapport à 2020 (117,5% du PIB), le service de la dette publique varie peu. La charge de la dette semble avoir tout de même atteint un point bas en 2020, à 29,7 milliards d’euros et remonterait à 30,4 milliards en 2021 (+0,7 milliard d’euros). Ce paradoxe provient non seulement de la politique des taux bas, voire négatifs de la Banque Centrale Européenne, mais aussi de l’effet induit par les primes nettes des décotes (sur souches anciennes ou nouvelles) qui résulte des besoins spécifiques du marché primaire de la dette et des lignes d’émissions gérées par France Trésor. Cette timide hausse entre 2020 et 2021 s’expliquerait par un léger renchérissement de la charge de la dette de +0,5 milliard d’euros pour l’Etat et de +0,2 milliard s’agissant des autres secteurs (ODAC, APUL, ASSO) des administrations publiques.

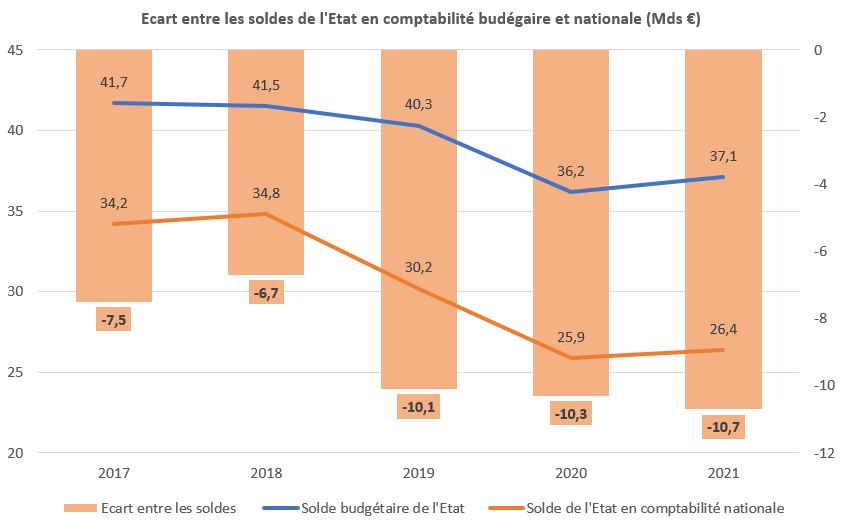

La charge d’endettement de l’Etat diverge entre comptabilité budgétaire et nationale

Par ailleurs, les niveaux de la charge de la dette de l’Etat en comptabilité budgétaire et en comptabilité nationale (le seul qui compte du point de vue de Bruxelles), sont toujours aussi divergents avec un écart de +10,3 milliards d’euros en 2020 et de +10,7 milliards d’euros en 2021.

La charge de la dette « budgétaire » de l’Etat augmenterait de près de 1,5 milliard d’euros, passant de 36,2 milliards à 37,1 milliards d’euros[1]. En comptabilité nationale la charge de la dette augmenterait moins, passant de 25,9 milliards à 26,4 milliards d’euros (+0,5 milliard). Cette dernière progression s’expliquerait surtout par l’effet des titres indexés sur l’inflation (+2,7 milliards), contrebalancée insuffisamment par les économies réalisées sur les titres à court terme (BTF) pour -0,1 milliard, par celle sur les titres de moyen-long terme (OAT[2]) -1,1 milliard et par l’effet d’étalement des primes d’émission nettes des décotes (-1,2 milliard).

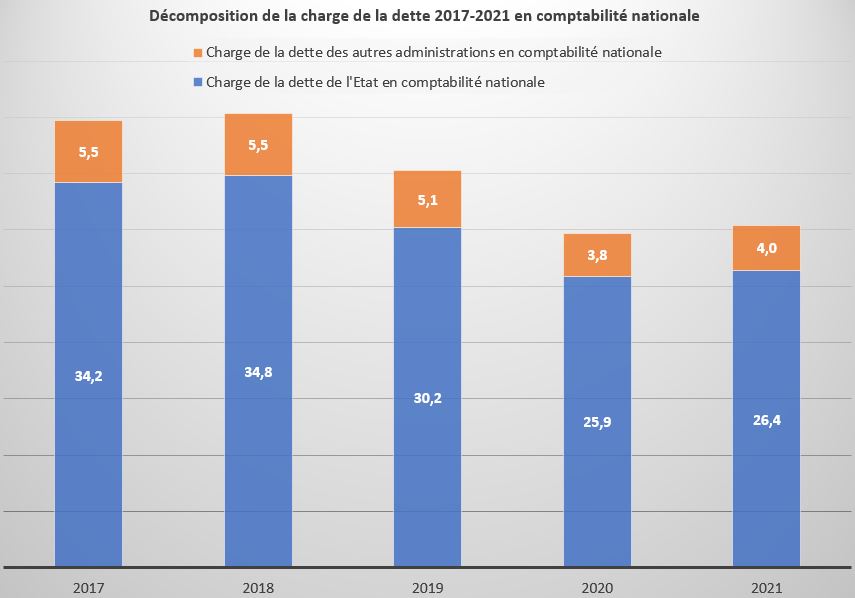

En comptabilité nationale, la charge de la dette des autres administrations augmente aussi

La charge de la dette portée par les autres niveaux d’administration publique représenterait en comptabilité nationale 4 milliards d’euros, soit 0,2 milliard de plus qu’en 2020 (3,8 milliards) et 1,1 milliard de plus qu’en 2019 (5,1 milliards). Les ODAC porteraient alors une charge résiduelle (0,1 point de PIB) constante (après la sortie de la dette SNCF réseau pour -0,4 milliard en 2020), tandis que les administrations de sécurité sociale et les collectivités locales augmenteraient chacune de 100 millions d’euros environ (soit 2,5 milliards pour les ASSO et 1,3 milliard pour les APUL) en 2021 le service de leur dette. La première résulterait de l’augmentation de l’endettement de l’ACOSS nonobstant le mécanisme de reprise de la dette hospitalière et des déficits prévisionnels de la sécurité sociale par la CADES, mais aussi du coût pour l’UNEDIC de l’indemnisation chômage (creusement du chômage et cofinancement du chômage partiel), tandis que pour les APUL il s’agirait de la reprise du cycle d’investissement local sur fond de suspension des pactes de Cahors[3].

Charges d'intérêt et décomposition | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

Total APU | 49,3 | 50,4 | 55,7 | 54,7 | 48,9 | 46,4 | 43,8 | 41,1 | 39,7 | 40,3 | 35,3 | 29,7 | 30,4 |

Etat | 39,3 | 41,9 | 46 | 44,8 | 40,2 | 39,1 | 37 | 35,1 | 34,2 | 34,8 | 30,2 | 25,9 | 26,4 |

ODAC | 2,6 | 2,7 | 2,2 | 1,6 | 1,5 | 0,8 | 0,6 | 0,4 | 0,4 | 0,4 | 0,5 | 0,1 | 0,1 |

ASSO | 3,7 | 3,4 | 4,8 | 5,6 | 4,8 | 4,6 | 4,2 | 4,1 | 4,1 | 4 | 3,5 | 2,5 | 2,6 |

APUL | 4,1 | 2,8 | 3,3 | 3,3 | 2,9 | 2,3 | 2,1 | 1,7 | 1,2 | 1,3 | 1,2 | 1,2 | 1,3 |

Source : INSEE, RESF 2021, calculs Fondation iFRAP octobre 2021 (pour les sous-secteurs hors Etat en 2020-2021)

Conclusion

On le voit, le poids de la charge de la dette publique devient de plus en plus décorrélé au niveau d’endettement. La politique de la banque centrale y est vraiment pour beaucoup et significativement au niveau de l’Etat qui porte l’extrême majorité de la dette négociable. A titre illustratif le Trésor a estimé qu’une augmentation de 100 points de base (1% d’intérêt) sur l’ensemble des maturités de la dette, aboutirait à renchérir son coût en comptabilité nationale de 2,5 milliards d’euros la première année, de 6 milliards la suivante et de 9,1 milliards la troisième. Il en résulterait alors un effacement complet des économies engrangées jusqu’à présent sur le coût de la dette.

Par ailleurs on constate que malgré la politique ultra-accommodante de la BCE et ses programmes massifs de rachats sur le marché secondaire de titres souverains, la charge de la dette serait tout de même en augmentation à compter de 2021. Une augmentation qui serait partagée entre l’Etat (+0,5 milliard) et les autres administrations publiques (+0,2 milliard). Cette remontée très légère montre désormais que la charge de la dette aurait atteint un plancher en 2020, et que les taux devraient malgré tout remonter très progressivement, sans doute à cause de l’engorgement des adjudications de dettes publiques de très bonne qualité (refinancements, plans d’urgence et plans de relance de signatures comme l’Allemagne, Hollande, pays scandinaves, mais aussi commission européenne avec son propre plan de relance de 750 milliards d’euros[4]).

Cependant une autre hypothèse est également possible (sans que l’on puisse trancher), celle d’une budgétisation conservatrice intégrant une légère remontée des taux. Dans ce cadre la remontée « faciale » de la charge de la dette serait ensuite démentie en exécution… c’est une possibilité qui permettrait alors de générer derechef des économies susceptibles d’atténuer le poids des mesures exceptionnelles en absence de modification de la politique monétaire de la banque centrale. Mais si l’on considère l’année 2019 (dernière année « normale » disponible, en excluant l’année critique de 2020, on peut relever que ces effets seraient minimes).

Charge de la dette de l'Etat | 2019 | 2020 | 2021 |

|---|---|---|---|

Comptabilité budgétaire en LFI | 42,01 | 38,6 | 37,1 |

Exécution/ ou dernière prévision | 40,3 | 36,2 |

|

Variation (estimations/réalisations) | -1,71 | -2,4 |

|

Charge de la dette de l'Etat en comptabilité nationale | 2019 | 2020 | 2021 |

Comptabilité nationale LFI | 31,4 | 29,5 | 26,4 |

Comptabilité nationale exécution ou ultime prévision | 30,2 | 25,9 |

|

Variation (estimations/réalisations) | -1,2 | -3,6 |

|

Charge de la dette des APU en comptabilité nationale | 2019 | 2020 | 2021 |

Comptabilité nationale en LFI | 35,9 | 33,7 | 30,4 |

Comptabilité nationale exécution | 35,3 | 29,7 |

|

Variation (estimations/réalisations) | -0,629 | -4 |

|

Source : RESF 2020 et 2021

[1] http://www.assemblee-nationale.fr/dyn/15/rapports/cion_fin/l15b3399-ti_rapport-fond.pdf#page=216

[2] https://www.banque-france.fr/statistiques/taux-et-cours/taux-indicatifs-des-bons-du-tresor-et-oat

[3] On relèvera qu’en comptabilité budgétaire locale comme en comptabilité budgétaire de l’Etat la clé de passage pour les intérêts de dette est significative. Rien que pour les collectivités elles-mêmes sans leurs satellites (APUL), ces intérêts sont exécutés à 3,9 milliards en 2019 puis estimé à 3,6 milliards en 2020 contre 1,2 milliard en 2019 et 2020 en comptabilité nationale. Voir Note de conjoncture, septembre 2020, La Banque Postale, https://www.labanquepostale.fr/content/dam/groupe/actus-pub/pdf/etudes/finances-locales/2020/note-conjoncture-tendances-2020.pdf

[4] https://ec.europa.eu/commission/presscorner/detail/en/IP_20_1954, s’agissant des premières adjudications relatives au programme SURE (de financement de l’indemnisation du chômage partiel dans l’UE).