Charge de la dette de l'Etat : pourquoi ça va baisser

Le ministère des finances semble avoir fait fuiter discrètement l’information, le budget 2020 devrait voir la charge de la dette de l’Etat baisser de 5 milliards d’euros par rapport aux prévisions, après 3 milliards attendus en exécution pour 2019. Une bonne surprise liée notamment à la permanence des taux bas (et à des adjudications de dettes à moyen/long terme réalisées sporadiquement à taux négatifs). Alors que l’exécution des comptes 2018 a montré que de 200 millions en comptabilité budgétaire et même remonté légèrement en comptabilité nationale (+600 millions d’euros), il semble que l’Agence France Trésor porte à bout de bras la baisse attendue de la dépense publique en volume de 53,8% du PIB à 53,4% en 2020. Explications :

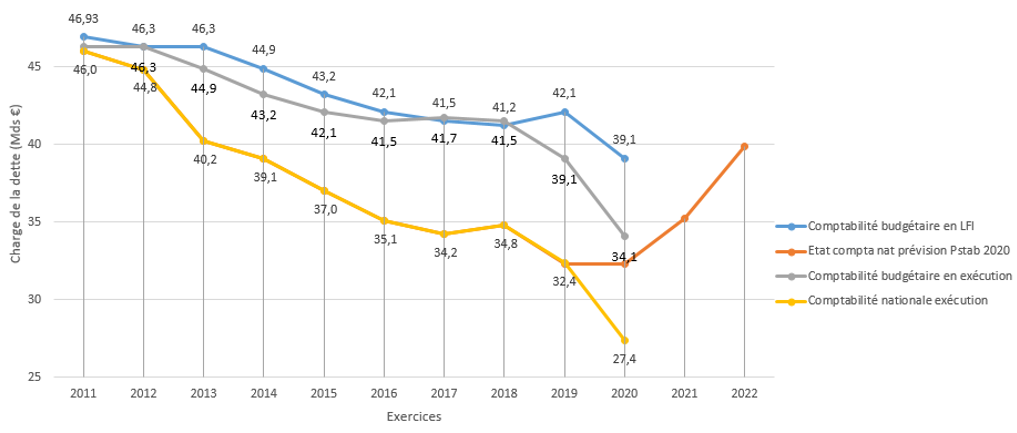

Evolution de la charge de la dette et de la Trésorerie de l’Etat

Source : LFR 2017-2018, DOFiP 2019, Pstab 2019-2022; Note: les exercices 2019 et 2020 sont prévisionnels en exécution et en comptabilité nationale.

Plusieurs phénomènes se conjuguent pour entretenir une baisse significative de la charge de la dette et de la trésorerie de l’Etat depuis près de 10 ans :

Sur le plan strictement budgétaire

Depuis 2012, on observe jusqu’en 2016 (courbe bleue (LFI) et courbe grise (exécution)) un effet taux d’inflation et taux d’intérêt historiquement bas. Ces deux effets conjugués ont ainsi permis, alors même que les encours de dette ont augmenté en moyenne de 65 milliards d’euros/an, de réduire la charge de la dette et de la trésorerie de l’Etat de 4,9 milliards sur cette période. Cette baisse résultait par ailleurs d’une surestimation systématique de 2,6 milliards d’euros/an lors de la construction du projet de loi de finances.

Les exercices 2017 et 2018 au contraire voient leur exécution augmenter de respectivement +0,2 et +0,3 milliard d’euros par rapport aux prévisions, même si globalement la charge du service de la dette est stabilisée par rapport à 2016 (41,5 milliards exécutés).

- Ces « dépassements » résultent pour 2017 d’une inflation plus forte qu’anticipée (0,9% contre 0,7% estimée en LFI) induisant un surcoût sur les titres « indexés » de +0,7 milliard d’euros, contrebalancés cependant par des économies via un effet taux d’intérêts « bas », à court terme de 0,3 milliard d’euros et à moyen/long terme de 0,2 milliard d’euros. D’où un dépassement de seulement 0,2 milliard.

- Pour 2018, le dépassement de 344 millions d’euros provient là encore d’une inflation plus forte qu’anticipée pour la seconde année consécutive, 1,7[1]% au lieu de 1% en France, induisant un surcoût de +0,9 milliard d’euros, là encore sur les titres indexés. Une dérive contenue par des taux d’intérêt à court terme beaucoup plus négatifs que prévus (-0,6% en moyenne sur l’année), soit une économie de 0,5 milliard d’euros et une prise en pension à taux négatif de 0,1 milliard.

Il est donc clair que si la prévision d’exécution de 2019 voit une baisse de la charge de la dette et de la trésorerie de l’Etat de près de 3 milliards comme la Presse s’en fait l’écho, cela devrait résulter d’un nouvel « alignement des planètes » : Le PLF 2019 a été construit avec une prévision d’inflation de 1,4%, la banque de France anticipe[2] cependant un IPCH (indice des prix à la consommation) à 1,3% donc en repli de 0,1 point. Par ailleurs la normalisation des conditions de financement de l’Etat n’a pas eu lieu, la France se finançant toujours à des conditions exceptionnelles avec des taux en territoire négatifs à court terme comme maintenant de plus en plus à moyen/long terme. Compte tenu de tous ces éléments, le coût du service de la dette n’augmenterait pas de 0,9 milliard d’euros entre 2018 et 2019, mais baisserait au contraire pour atteindre un taux historiquement bas à 39,1 milliards d’euros, alors que l’augmentation de l’encours de la dette est attendu à +84 milliards d’euros.

Un phénomène analogue se reproduirait en s’amplifiant en 2020 avec, non plus un gain de 3 milliards d’euros, mais un gain de 5 milliards d’euros. L’inflation baisserait à nouveau d’après la Banque de France, de 0,2 point pour atteindre +1,1% au lieu des +1,3% attendus par l’institut en 2019. Impactant favorablement les titres indexés. Les taux d’intérêts resteraient négatifs compte tenu de la récente annonce du 12 septembre du président de la Banque centrale Mario Draghi de continuer à baisser ses taux directeurs[3]. Christine Lagarde qui va lui succéder devrait à moyen terme, poursuivre la même politique[4]. La charge de la dette « budgétaire » de l’Etat pourrait baisser à un niveau historique de 34,1 milliards d’euros.

En comptabilité nationale « maastrichienne »

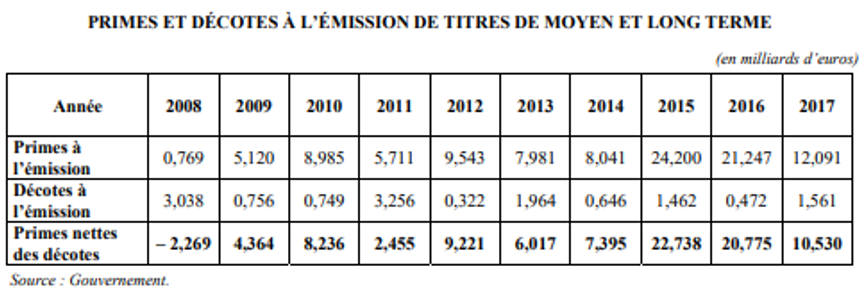

Il existe des différences importantes entre la charge de la dette « budgétaire » de l’Etat et sa traduction en comptabilité nationale. En particulier jouent dans la « clé de passage », des décalages d’exercices impactant la charge de la dette (la comptabilité budgétaire est une comptabilité de caisse et la comptabilité nationale une comptabilité d’engagement). Mais surtout joue à plein depuis bientôt dix ans, l’impact cumulé des effets « primes et décotes ».

Les « primes (positives pour les comptes de l’Etat) et décotes (symétrique négatif) » sont encaissées ou payées lorsque le taux du coupon de l’obligation (ou taux facial) est différent du taux d’adjudication. L’Etat encaisse des primes, notamment lorsqu’il émet au profit des investisseurs institutionnels des titres dits « sur souche ancienne » ou assimilées, qui délivrent un rendement supérieur aux taux actuels du marché. La valeur intertemporelle de l’obligation devant être conservée, les émetteurs versent alors la différence au Trésor.

Sur le plan strictement budgétaire, les primes sont régulièrement sous estimées. Ainsi la LFI 2018 anticipait un niveau de prime de 3 milliards d’euros, liée au relèvement progressif des taux d’intérêts en lien avec la normalisation attendue de la politique monétaire. Il n’en a rien été puisque ces primes se sont en définitive établies à près de 13 milliards d’euros[5].

La phase de budgétisation pour 2019 a une nouvelle fois été établie avec une perspective « prudente » de normalisation de la politique monétaire et une prévision de « primes » à l’émission de 3 milliards d’euros. Il y a de très fortes chances que l’effet primes sera très supérieur à celui qui a été budgétisé.

En comptabilité nationale toutefois les primes et décotes sont amorties sur la durée de vie du titre. Il en résulte que les gains successifs étalés sur la durée de vie de l’obligation sont cumulatifs (comme les pertes) pour le Trésor lorsqu’une période de taux bas particulièrement longue est observée (c’est le cas actuel). Le phénomène étant renforcé par la nécessité pour le Trésor d’animer le marché (le marché secondaire) en améliorant sa liquidité. D’où la mise en place d’une politique volontariste d’émission sur souche anciennes et d’assimilation. On s’aperçoit alors, puisque les primes excèdent largement les décotes depuis 10 ans, que la charge de la dette « maastrichienne » est systématiquement plus faible que la charge de la dette « budgétaire » de près de 4,5 milliards d’euros/an en moyenne sur 8 ans (jusqu’en 2018). Le phénomène apparaît par ailleurs en accélération tendancielle (hors 2017-2018 où la charge de la dette a augmenté de +0,6 milliards d’euros) sur moyenne période.

Conclusion

Les prévisions de baisse substantielle de la charge de la dette de l’Etat à -3 milliards en 2019 et -5 milliards en 2020 sont tout à fait crédibles. Elles montrent un peu plus que cette économie constatée est largement indépendante de tout volontarisme gouvernemental et constitue la principale source d’économies réalisée depuis le quinquennat précédent au niveau de l’Etat, et sans doute la seule véritable économie en valeur toutes administrations confondues. Mais encore une fois attention, si la politique monétaire européenne reste accommodante cela ne doit pas nous dédouaner de maîtriser nos dépenses publiques (et de dégager ainsi des marges budgétaires pour laisser jouer nos stabilisateurs automatiques). En cas de crise, les gains providentiels sur la dette ne seront pas suffisants pour éviter un dérapage de nos comptes publics.

[1] Et même 1,8% d’après les données de l’INSEE, https://www.insee.fr/fr/statistiques/2122401#tableau-figure1

[2] Consulter, Projections macroéconomiques de la Banque de France, septembre 2019, https://publications.banque-france.fr/sites/default/files/medias/documents/projections-macroeconomiques_septembre-2019.pdf

[3] https://www.francetvinfo.fr/replay-radio/le-brief-eco/le-brief-eco-la-banque-centrale-europeenne-joue-t-elle-avec-le-feu_3595917.html

[4] https://www.latribune.fr/entreprises-finance/banques-finance/climat-proximite-christine-lagarde-dessine-une-bce-plus-a-l-ecoute-de-la-societe-827122.html

[5] Elles constituent l’essentiel des ressources de trésorerie qui attendues à 3,5 milliards se sont établies en exécution à 13,8 milliards d’euros.