Dette publique : pourquoi les taux d’intérêts ne resteront pas bas éternellement

Les taux d’intérêts ne resteront pas éternellement bas. La politique monétaire devra nécessairement se normaliser. Pourtant dans le débat public une petite musique tourne : nous vivrions depuis quelques années dans un univers de taux d’intérêt zéro. Et selon toute probabilité cela pourrait durer. Or la pratique des taux zéro et même négatifs permet à l’emprunteur de ne pas payer la charge de sa dette. En effet avec des taux d’intérêts négatifs et un taux de croissance du PIB positif, le taux d’endettement serait maîtrisé mécaniquement et automatiquement. La politique monétaire actuelle ultra-accommodante pourrait donc déboucher sur une sorte de « martingale » aboutissant à éliminer définitivement la question budgétaire de la charge de la dette publique et du niveau d’endettement (pour une critique voir ici). Pourtant cette approche n’est pas partagée par tous les économistes ou les experts de la place, et d’autant plus qu’ils en sont des praticiens avertis.

Les banquiers centraux jugent inévitable une politique de normalisation

Jean-Claude Trichet l’a affirmé encore récemment[1], « Parier sur les taux d’intérêt faibles à long terme est dangereux. Depuis dix ans, les banques centrales sont obligées à des politiques ultra-accommodantes pour éviter les risques de déflation. Certains disent : « c’est éternel », car on aura une croissance durablement faible, et des taux d’intérêt tirés vers le bas pendant très longtemps encore. C’est une naïveté ! Il y aura à terme une remontée de la croissance et des hausses de salaires. Cela élèvera le niveau de l’inflation et des taux d’intérêts nominaux. »

Mais cette normalisation interviendra-t-elle à court ou moyen terme ? La BCE a bien explicité que le quoi qu’il en coûte aurait une fin, et sans doute plus rapidement que prévu. Comme l’indique Christine LAGARDE présidente de la Banque centrale européenne dans le JDD du 6 février 2021 : « Nous nous sommes engagés à rester actifs sur les marchés au moins jusqu’en mars 2022 », « Nous pensons que l’échéance de mars 2022 est un délai raisonnable et que l’enveloppe du PEPP est la bonne [2]» (1.850 milliards d’euros). Il ne faut donc pas trop péremptoirement en conclure que les taux bas, voire négatifs, se déploieront au-delà de 2022, ni que la question du refinancement du principal détenu arrivant à échéance ne se posera pas 10 ans plus tard environ, soit au-delà de 2030. Il est donc urgent de se placer dans une logique de stabilisation de l’endettement public (et pas seulement grâce aux effets taux négatifs et croissance) puis de désendettement afin d’avoir les coudées franches à cette échéance.

Non, la BCE n’achète pas 100% de la dette publique émise par la France au marché secondaire La politique monétaire non conventionnelle actuelle aboutit à faire en sorte que les grands états de la zone euro gagnent de l’argent en s’endettant à court terme mais aussi à long terme lorsque les taux d’émissions se situent en territoire négatif sur une portion large de la courbe de taux. Les taux d’intérêt négatifs permettent non seulement de ne pas débourser de dividendes, mais même de constituer des flux de créances inversés du prêteur vers l’emprunteur. Les états y gagnent à deux niveaux : le principal à rembourser à terme diminue, mais en outre les Trésors encaissent des primes d’émissions conséquentes lorsque les emprunteurs souhaitent disposer de titres assimilés sur souche ancienne réputés plus rémunérateurs. Ces phénomènes sont encore accrus par les programmes d’achats d’actifs lancés par la BCE et exécutés par les BCN (Banques centrales nationales) des pays de la zone euro – en maintenant les taux les plus bas possibles – tout en évitant une augmentation des spreads (écarts de taux) entre les émissions des souveraines[3]. Deux programmes de rachats d’actifs publics sont actuellement mis en place par la BCE.

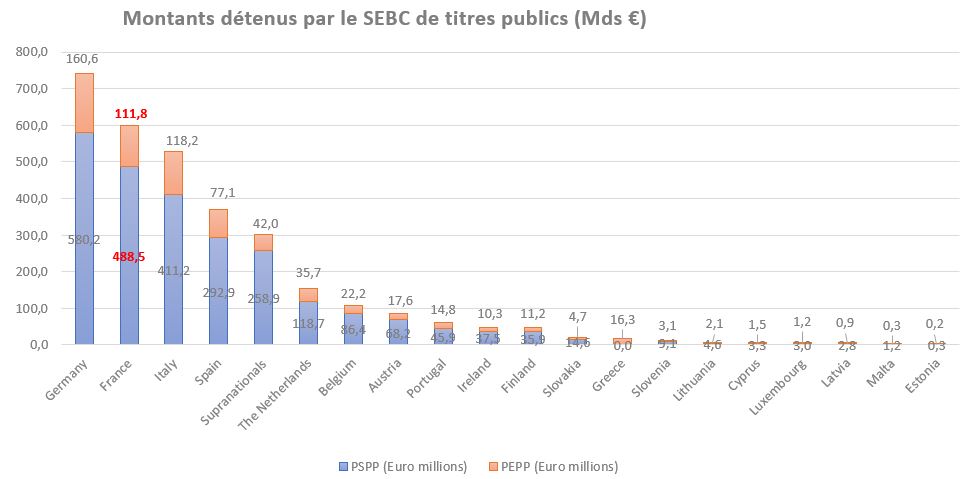

Il s’agit tout d’abord de la poursuite du programme PSPP (public sector purchase programme) lancé en janvier 2015, l’un des vecteurs du programme plus large APP (asset purchase programme). A partir de janvier 2019 les banques de l’Eurosystème ont réinvesti intégralement les paiements en principal des titres arrivant à échéances. Cet argent frais permettant de maintenir le volume des achats nets cumulés à hauteur de 15 milliards d’euros/mois du programme APP. Le 12 septembre 2019, le Conseil des gouverneurs de la BCE décide de prolonger la durée de vie de l’APP avec des achats mensuels montants à 20 milliards/mois à compter de novembre. Le 12 mars 2020 le Conseil des gouverneurs ajoute une « enveloppe temporaire d’achats nets d’actifs complémentaires » de 120 milliards d’euros jusqu’à la fin 2020. Au total au 15 janvier 2021, les rachats de titres publics (et internationaux dans la proportion de 90%/10%) représentent un encours amorti de 2.345 milliards d’euros. Sur ce segment PSPP les titres français en provenance de l’Etat (obligations nominales et indexées sur l’inflation), mais aussi ceux des administrations publiques reconnues, des collectivités régionales et locales, des organismes de sécurité sociale sont rachetés par la BCE c’est-à-dire par la Banque de France. A la date du 31 décembre 2020, les achats nets (des remboursements) cumulés s’élèvent à 488,54 milliards d’euros par l’intermédiaire du programme PSPP. Entre le 31 décembre 2019 et le 31 décembre 2020 c’est-à-dire pendant la 1ère année de pandémie, le PSPP a racheté pour 63,37 milliards d’euros de titres publics français[4].

Le programme PEPP a été lancé spécifiquement par la BCE afin de soutenir l’économie de la zone euro en mars 2020 pour faire face à la crise de la Covid-19. Il s’agit d’un programme de rachat d’actifs privés et publics. Son montant global (voir supra) s’élève à 1.850 milliards d’euros dont seulement 787,3 milliards ont été décaissés au 15 janvier 2021. Le suivi du volet d’achat de titres publics n’est disponible que jusqu’à novembre 2020 inclus. Les montants souscrits de dette publique s’élevaient à 651,8 milliards d’euros. Le programme PEPP a permis de racheter pour 111,81 milliards d’euros de titres publics français depuis son lancement (à date de novembre 2020[5]), dont 27,57 milliards rien que pour le mois de novembre, ce qui correspond à peu près au rachat au marché secondaire de l’ensemble des titres émis à long terme de l’Etat (environ 20 milliards/mois) ainsi que des titres des administrations de sécurité sociale et de la dette à court terme (BTF, billets de trésorerie). Le graphique suivant permet de mettre en lumière les volumes des programmes de la BCE en cours de rachats de titres publics pour l’ensemble des pays de la zone euro. Notez que la Grèce sous assistance spécifique du FMI jusqu’à récemment (2018) n’a pas bénéficié du programme PSPP. Elle bénéficie en revanche du PEPP comme tous les autres états-membres.

Sources : BCE. Calculs Fondation iFRAP janvier 2021 Au total la dette publique française inscrite au bilan de la BCE (et de la Banque de France) s’élève à 600,3 milliards d’euros environ, dont les achats de dette « covid » à hauteur de 175,2 milliards d’euros. |

Des économistes mettent en avant les effets délétères du quoi qu’il en coûte monétaire

Dans un ouvrage diffusé gratuitement sur internet, Comprendre le désordre monétaire (Odile Jacob), Patrick Artus, explicite bien les tenants et aboutissants de la politique monétaire actuelle des banques centrales. Pour l’auteur tout peut s’expliquer à partir de l’objectif de moins en moins explicite de lutte contre le chômage de masse. La politique monétaire des banques centrales s’est peu à peu subordonnée à cet objectif[6] : « la pratique moderne de la politique monétaire consiste donc en une monétisation constante des déficits publics par les Banques centrales », celle-ci donnant « les mains libres aux Etats pour mener la politique budgétaire qu’ils souhaitent. »

La conséquence est alors immédiate :

- D’abord, on ne voit pas d’effet « durablement bénéfique des politiques économiques sur les pays de l’OCDE, où l’effort d’investissement et la croissance de long terme ont continué de reculer. » Il y a donc un effet délétère des politiques monétaires expansionnistes sur la croissance potentielle ;

- Ensuite, comme l’évoque l’auteur, « le maintien de taux d’intérêt très bas, se paieront à long terme par l’instabilité financière, les bulles, la perte de valeur de la monnaie, la perte de confiance dans la monnaie. »

Dans les faits, Patrick Artus reconnait que l’expansion monétaire qui devient permanente à partir de 2015 (pour la BCE, voir encadré) a permis de conjurer l’effondrement de la zone euro et de combattre efficacement la crise des subprimes importée en Europe et la crise des dettes souveraines à partir de 2010. Cependant cette monétisation forte des déficits publics a eu des conséquences indirectes terribles :

- Tout d’abord même si les dettes publiques détenues par les banques centrales sont « neutralisées » (au niveau de la charge de la dette, puisque les intérêts versés à la Banque centrale sont compensés par le paiement des dividendes et de l’IS par la banque centrale nationale), la question du refinancement à terme des titres arrivant à échéance n’est pas posée ;

- Ensuite, les conséquences sont terribles sur l’inflation : si la théorie économique classique favorise la « monnaie transaction », les politiques de QE (quantitative easing) favorisent la monnaie de placement. En effet, malgré les quantités de monnaies créées, l’inflation reste atone. Si « à long terme la part de monnaie dans la richesse doit être stable. Si l’offre de monnaie augmente, il faut donc que la richesse augmente proportionnellement à l’offre de monnaie. Comme la quantité des actifs (…) est rigide à court terme, cette proportionnalité est obtenue par la hausse des prix des actifs financiers ou immobiliers. » L’inflation atone malgré la quantité de monnaie créée, aboutit à la formation de bulles (immobilières, sur les actifs financiers), de sorte que même les indications de prix (administrés) ne peuvent plus servir pour les investisseurs. Il en résulte une baisse de croissance potentielle inévitable à cause d’une mauvaise allocation des actifs (des investissements sont survalorisés alors qu’ils sont très risqués, aboutissant à des pertes potentielles plus importantes, des entreprises sont anormalement soutenues (question des « zombies »).

La théorie de l’expansion monétaire perpétuelle produit donc une instabilité financière accrue et une économie de bulles : « prix anormalement élevés des obligations, indices boursiers et prix de l’immobilier anormalement élevés. » En conséquence, « il faut s’attendre à des bulles sur les prix des actifs, et donc à la répétition des crises financières puisque les bulles sur les prix des actifs finissent toujours par exploser. » On peut alors avoir des explosions exogènes (dues à la hausse des taux d’intérêt) ou des explosions endogènes (correction des prix des actifs anormalement élevés). « Il est donc difficile de penser aujourd’hui que la croissance très rapide de l’offre de monnaie ramènera l’inflation des prix des biens et services (…) il faut plutôt réfléchir au risque d’inflation des prix des actifs (actions [cours boursiers], immobilier). »

Pour Patrick Artus, si les dettes publiques sont monétisées, il n’y a plus de problème d’acceptabilité de la dette puisque la Banque centrale intervient en en rachetant une fraction sur le marché secondaire, « mais le problème devient celui de l’acceptabilité de la monnaie. » Dans des zones monétaires fortes comme la nôtre, cette perte d’acceptabilité de la monnaie ne se traduit pas par une forte dépréciation du taux de change, les épargnants cherchant à se débarrasser de la monnaie nationale au profit de devises étrangères, mais on pourrait assister à une fuite vers des substituts (or, cryptomonnaies privées etc.) Il y a donc in fine un problème de confiance.

Enfin, la création monétaire tous azimuts frappe non seulement les plus âgés dans le compartiment sans risque des fonds de pensions par capitalisation et constitue une taxe sur les plus jeunes, puisque la non inflation sur les prix des biens de consommation se réoriente sur le prix des actifs. Ils ne peuvent plus facilement se constituer un patrimoine, ni acheter une résidence principale (accès au logement).

Pour l’auteur in fine, il y a un risque d’aboutir à une situation irréversible : « plus l’Etat a profité de la dominance fiscale pour accroître son endettement public, plus il devient impossible pour la Banque centrale de sortir de la politique de monétisation, avec le risque d’une crise de plus en plus violente de la dette publique. » Mais difficile ne veut pas dire impossible. Et on l’a vu plus haut, la politique de « normalisation » de la politique monétaire de la Banque centrale européenne reste un horizon de court/moyen terme.

Comme l’évoque l’économiste Jean-Yves Archer, « même en cette période de taux incontestablement bas, la charge de la dette représente déjà 34,6 milliards d’euros soit 98% du budget des Armées. » Ce qui rend la France particulièrement vulnérable à une remontée des taux même à horizon 2022. « la France n’aurait d’autre choix que de recourir à des conventions d’anatocisme, autrement dit de tenter de négocier la capitalisation des intérêts que ses ressources budgétaires d’alors ne lui permettraient pas d’honorer.[7] »

Les risques de fuite en avant à conjurer

La difficulté apparente de « normalisation » de la politique monétaire d’expansion perpétuelle appelle certains économistes à adopter des approches franchement non conventionnelles qui vont bien au-delà de la simple volonté d’annulation des dettes publiques au bilan des banques centrales, ou des mises en place d’endettement perpétuels[8]. Ainsi les économistes Bertrand Munier et Christian Gomez, ont récemment évoqué la question de « changer le cœur nucléaire » du système : « si la création de monnaie ne peut donc pas être contrôlée de façon satisfaisante par les prix (taux d’intérêt), il faut donc réguler directement la quantité de monnaie elle-même en évitant le monétarisme des années 1970-1980. C’est en fait le « cœur nucléaire » du système qu’il nous faut changer : la création monétaire doit revenir entièrement à la banque centrale pour que les banques retrouvent leur rôle d’intermédiaires financiers purs. »

Ce saut dans l’inconnu aurait pour ses auteurs tous les mérites : l'ajustement de la quantité de monnaie à la demande d’encaisses immuniserait contre les crises bancaires et soutiendrait une croissance équilibrée ; la rente monétaire serait rendue à la collectivité et allègerait les déficits budgétaires d’autant, le rôle des taux d’intérêts sur l’allocation des ressources serait restauré. Mais il s’agirait en réalité d’un retour indirect à l’endettement perpétuel et la fin de facto de l’indépendance des banques centrales.

Comme le relevait récemment Charles Wyplosz[9], cette question lancinante de l’impossibilité des banques centrales à faire remonter l’inflation ont abouti à multiplier les travaux de recherche que l’auteur qualifie pour la plupart d’entre eux « de propositions (…) folkloriques » : abaisser les cibles d’inflation, les différencier par pays, ou à l’inverse les augmenter pour « convaincre tout le monde que l’inflation va remonter (…) et si ça marche, de nous éloigner du spectre de la déflation. » voire avoir recours directement à la monnaie hélicoptère (ce que Patrick Artus résume en une politique monétaire expansive doublée d’un déficit budgétaire permanent…). Et Charles Wyplosz de poursuivre : « l’autre idée qui a le vent en poupe est de reconnaître que la politique monétaire est devenue impotente et de s’en remettre à la politique budgétaire pour prendre le relai. » Mais comme le remarque l’auteur, cette politique aussi a ses propres limites : « les déficits augmentent la dette publique et une montée rapide de la dette s’accompagne tôt ou tard, d'une augmentation des taux d’intérêt. » Ensuite « l’idée que la politique budgétaire puisse se substituer à la politique monétaire est séduisante, mais contredite par l’expérience mainte fois accumulée. » Les budgets ne peuvent être modifiés que lentement et se retrouvent quasiment toujours en retard par rapport aux évènements. Surtout comme le montre Patrick Artus, « les déficits publics viennent des hausses des transferts sociaux (retraites, santé, marché du travail), de la baisse des impôts des entreprises avec la concurrence fiscale. Ils n’ont donc pas servi à accumuler du capital public efficace qui aurait soutenu la croissance potentielle. » ce que la politique moins « politisée » des banques centrales parvient à faire (au moins à court terme, avec tous les bémols soulevés supra).

Conclusion

Les solutions sont donc assez simples et limpides : les gouvernements doivent préparer les opinions publiques à l’inévitable « normalisation » de la politique monétaire. Une normalisation sans doute lente, mais inexorable consistant à faire cesser progressivement les achats de dette publique sur le marché secondaire. Il semble que le débranchement des premiers cathéters soit pour 2022. D’ici là une stratégie devra être mise en place afin de cantonner la dette covid pour l’amortir tout en ajustant sur le moyen terme nos finances publiques à mesure que les taux se mettront à remonter par rapport à la croissance. Il ne tient qu’à nous de nous y préparer.

Comme le relève Jacques de Larosière[10] « les excès de création monétaire ont été néfastes. Aujourd’hui, la croissance de l’endettement, tant de l’Etat que des individus et des entreprises, a dépassé celle de l’économie réelle. Il est temps de stopper cette financiarisation de l’économie. D’autant que l’on n’est pas à l’abri d’une hausse des taux d’intérêt qui viendrait accroître la charge de la dette. » L’ex-directeur du FMI l’avoue de façon très directe : « les solutions avancées ça et là ne sont pas tenables dans la zone euro » (en particulier s’agissant des annulations ou d’un retour de l’inflation qui attaquerait directement le pouvoir d’achat et accroîtrait le prix des importations et de la dette indexée). « La seule solution reste la réduction des dépenses, non pas d’investissements pourvoyeurs d’avenir, mais de fonctionnement. » On ne pourrait être plus clair dans la circonscription du champ des possibles.

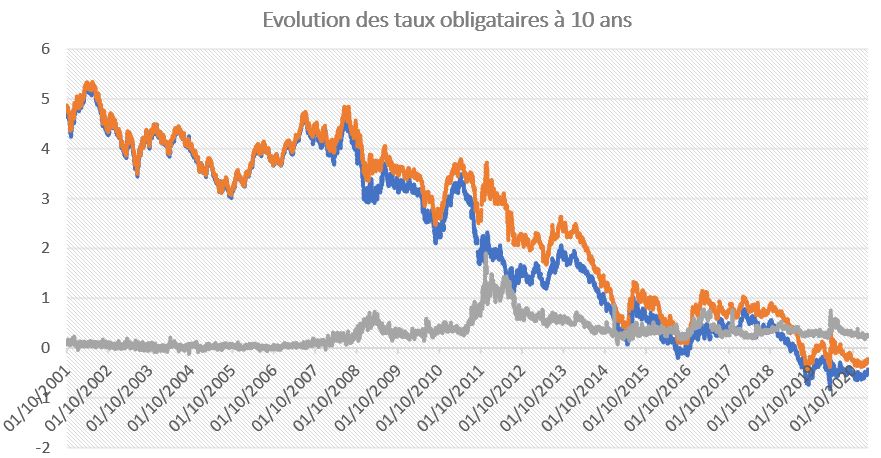

Attention, il n’y a pas de relation directe entre le taux directeur de la BCE et les taux d’emprunts obligataires publics Traditionnellement on considère que les actifs obligataires sont davantage liés aux taux d’intérêt directeur des banques centrales que les marchés actions, mais selon une relation théoriquement inverse. En effet, lorsque les taux directeurs baissent, cela conduit mécaniquement à une appréciation des obligations existantes puisque les obligations nouvellement émises le seront avec un taux de coupon inférieur. Le rendement des obligations futures sera donc moins intéressant. Ainsi en cas de baisse des taux directeur, les indices obligataires montent. Et inversement en cas de hausse des taux directeurs, les indices obligataires généralement baissent. Mais cela n’est pas toujours constaté en pratique. En effet les indices obligataires peuvent rester plus avantageux puisqu’ils sont renouvelés régulièrement (ils sont donc relativement liquides), les nouvelles obligations étant toutefois moins rentables que les anciennes pour les investisseurs. Le rendement est davantage dû au taux d’intérêt plutôt qu’à l’évolution des prix.

En réalité le taux directeur à zéro depuis 2015 de la BCE vise à lutter contre l’inflation. Les investisseurs institutionnels sont très sensibles à l’inflation. En cas de risque inflationniste lié à une remontée du taux directeur cela pourrait se traduire par une hausse des taux d’intérêts obligataires supérieurs au surcroît d’inflation en comprenant une prime de risque inflationniste[1]. Ce qui a donc permis de faire baisser rapidement les taux d’intérêt obligataires en France et en Allemagne, sans réduire véritablement leur écart (spread) est la mise en place d’une politique non conventionnelle de rachats d’actifs (PSPP) depuis 2015[2]. C’est cette politique de rachat sur le marché secondaire (qui garantit au marché obligataire une plus grande liquidité) qui conduit à une baisse des taux d’intérêts obligataires, plus que la politique des taux directeurs eux-mêmes.

Note : Banque de France[3] et Bundesbank, février 2021. Les taux obligataires souverains français sont en orange, les taux obligataires fédéraux allemands sont en bleu. Le spread de taux entre les deux est représenté en gris.

Les conséquences de la politique des banques centrales de rachats d’actifs au niveau mondial aboutissent à déverser des masses de liquidités sur les marchés financiers, dont l’essentiel reste non pas investis dans l’économie réelle mais sur les marchés obligataires et actions. Puisque le prix des obligations est l’inverse de leur taux d’intérêt, l’offre obligataire restant très abondante mais artificiellement[4] toujours inférieure à la demande (en raison de l'abondance de l'épargne privée et du vieillissement de la population). Par ailleurs les investisseurs mènent en parallèle des stratégies de couverture ou de spéculation monétaire : ils peuvent anticiper une appréciation de l’euro contre leur monnaie nationale, ou la poursuite de la baisse des rendements obligataires, voire chercher simplement une garantie en capital en anticipant que l’emprunteur ne fera pas défaut. Le prix des titres reste élevé (cela stimule la demande pour des obligations anciennes à rendement élevé) et le taux d’intérêt obligataire reste très bas[5]. Il n’y a donc pas de relation directe autre que théorique aujourd’hui entre les taux directeurs centraux et les taux d’intérêts obligataires, la politique non conventionnelle des banques centrales étant passée par là. [1] Voir par exemple, note du Sénat de 2009, https://www.senat.fr/eco/ec-04/ec-041.pdf [2] Pour des développements spécifiques voir par exemple https://www.lafinancepourtous.com/decryptages/finance-perso/banque-et-credit/taux-d-interet/comment-expliquer-les-taux-dinteret-negatifs/#:~:text=Sur%20les%20march%C3%A9s%20obligataires%2C%20les,une%20baisse%20sensible%20des%20taux. [3] Banque de France : https://www.banque-france.fr/statistiques/taux-et-cours/taux-indicatifs-des-bons-du-tresor-et-oat, Bundesbank, https://www.bundesbank.de/en/statistics/money-and-capital-markets/interest-rates-and-yields/daily-yields-of-current-federal-securities-772220 [4] En raison des règles prudentielles qui imposent la détention d’obligations souveraines réputées sans risque. [5] https://www.amf-france.org/fr/espace-epargnants/comprendre-les-produits-financiers/actions-obligations/obligations/pourquoi-le-prix-des-obligations-baisse-lorsque-les-taux-montent |

[1] Le Figaro, 13 janvier 2021, https://www.lefigaro.fr/vox/economie/charles-jaigu-la-dette-n-est-pas-une-potion-magique-20210113. Quant à imaginer une martingale si le taux de croissance est durablement plus important que le taux d'intérêt moyen de la dette, c'est inexact: le ratio de la dette (D/Y) n'évolue pas qu'en fonction du différentiel r-g, mais aussi du solde primaire. Si le ratio du déficit primaire/PIB est supérieur à r-g, alors le ratio de la dette augmente. C'est ce qu'on a observé aux États-Unis et en France, r-g<0, mais pbt<0, D/Y a augmenté.

[2] Le JDD, 6 février 2021, https://www.lejdd.fr/Economie/exclusif-la-presidente-de-la-bce-christine-lagarde-2021-sera-une-annee-de-reprise-4023489

[3] https://blocnotesdeleco.banque-france.fr/billet-de-blog/qui-achete-les-dettes-en-zone-euro-depuis-le-debut-de-la-crise-sanitaire

[4] https://www.ecb.europa.eu/mopo/implement/app/html/index.en.html#cbpp3

[5] https://www.ecb.europa.eu/mopo/implement/pepp/html/index.en.html

[6] https://www.lepoint.fr/invites-du-point/patrick-artus/artus-comment-l-objectif-de-lutte-contre-le-chomage-bouleverse-les-politiques-economiques-23-01-2021-2410835_1448.php

[7] https://www.lesechos.fr/idees-debats/cercle/opinion-jusquou-la-france-peut-elle-sendetter-1286739

[8] Voir sur cette question notre propre note, https://www.ifrap.org/budget-et-fiscalite/pourquoi-il-est-impossible-dannuler-la-dette-publique

[9] https://www.telos-eu.com/fr/economie/les-inquietudes-de-la-politique-monetaire.html

[10] https://www.lefigaro.fr/conjoncture/jacques-de-larosiere-les-politiques-ont-sacrifie-la-jeunesse-20210110