Convention citoyenne sur le climat : 10 milliards d'impôts en plus ?

La convention citoyenne sur le climat vient de publier le 25 juin 2020 le rapport conclusif de ses 9 mois de travaux et ses quelque 150 mesures retenues et transmises au gouvernement le 21 juin. Réparties en 43 blocs de mesures, l’Elysée avait en son temps promis de reprendre ces propositions « sans filtre » en évoquant 3 pistes d’application : par règlement, vote par le Parlement ou référendum… L'addition risque cependant d'être salée parce que le montant total des propositions laisserait une ardoise de 6 milliards d'euros d'impasse budgétaire pour les finances publiques. Or les mesures fiscales complémentaires imaginées pour la combler dépassent largement ce montant. Au bas mot 10 à 13 milliards de plus avec le retour de vieilles lunes fiscales : rétablissement de l'ISF (+2,5 milliards), taxation des transactions financières (4 milliards d'euros), majoration de la taxe GAFA (entre 0,5 et 2,5 milliards d'euros), mise en place de nouvelles taxes sectorielles (0,5 milliard), majoration ciblée de la taxe carbonne (3 milliards d'euros minimum), nouvelle tranche de l'IR (+300 millions d'euros), taxation au barème des revenus du capital (+2 milliards d'euros). Les annonces du Président de la République du 29 juillet 2020 n'évoquent pas ces pistes de financement pour se concentrer sur le rapport lui-même et retenir 146 propositions sur les 149+1 publiées (la mesure concernant le cannabis ayant été finalement retirée) et peut-être moins (on parle de 7 mesures écartées à ce stade d'après l'observatoire réseau/action/climat et non plus de trois).

Les premières mesures de chiffrage recensées

Au-delà des mesures d’affichage mais qui pourraient déboucher sur des difficultés réglementaires et constitutionnelles certaines, comme le fût en son temps l’inscription dans la constitution du principe de précaution, il n’est bien entendu pas possible d’afficher le coût pour l’économie (directe et indirecte) de l’introduction de la lutte contre le réchauffement climatique dans la Constitution, ni l’effet jurisprudentiel induit par la création du crime « d’écocide ».

En revanche d’autres mesures jugées par certains observateurs comme « punitives », notamment pour l’industrie et le transport, ont été mises sur la table. Et l’exécutif sera d’autant plus enclin à les adopter qu’après avoir installé le Haut Conseil pour le climat le 25 juin 2019, celui-ci a immédiatement critiqué sa politique environnementale, jugeant ses « objectifs ambitieux » mais « ses actions insuffisantes[1] ». Par ailleurs, la tentation sera grande de profiter des crédits du Plan de relance post-Covid 19 lancé par le couple franco-Allemand et dopé aux stéroïdes par la Commission européenne, pour tenter de s’affranchir des contraintes budgétaires traditionnelles[2].

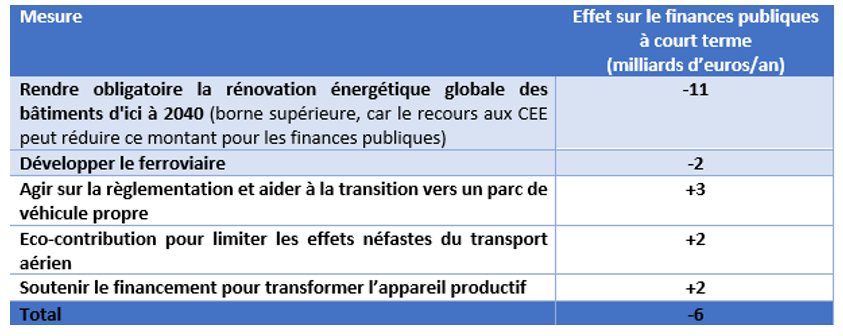

Un premier chiffrage des mesures vient d’être livré par le Think Tank I4CE[3] avec un coût net provisoire de 6 milliards d’euros. Soit :

- 13 milliards de mesures impactant à la baisse les recettes fiscales ou à la hausse les dépenses. La structuration en serait la suivante :

- 11 milliards d’aides financières/an pour permettre la rénovation de bâtiments énergivores (passoires thermiques, etc.) sans doute sous la forme de crédits d’impôts (et hors rénovation des bâtiments publics) ;

- 1,1 milliard d’euros par an d’investissements supplémentaires dans le ferroviaire (dont 400 millions dans le fret et 100 millions pour la signalétique[4]) ;

- Baisser la TVA sur les billets de train à 5,5% contre 10% (à l’instar de l’Allemagne de 19% à 10%), coût 1 milliard d’euros.

- 7 milliards de recettes supplémentaires notamment via le renforcement de la fiscalité comportementale :

- Mise en place d’un bonus/malus hyper-renforcé pour les véhicules propres et hyper-pénalisant pour les autres (de l’ordre de 9.000 euros/véhicule électrique), pour un gain de recettes nettes (compte tenu de l’état du parc existant) de +3 milliards d’euros/an (puis en baisse à cause des effets positifs d’attrition du parc thermique souhaités) ;

- Faire contribuer l’aviation aux efforts de décarbonation via le renforcement de l’éco-taxe sur les billets d’avions au départ de la France (là encore la logique est curieuse puisqu’elle réduit l’attractivité du hub aéroportuaire français et significativement en classe affaire), soit 2 milliards/an ;

- Institution d’une taxe de 4% sur les dividendes versés par les entreprises lorsque ces derniers excèdent 10 millions d’euros/an, soit 2 milliards/an. Cette mesure risque d’être cependant inconstitutionnelle (rupture d’égalité devant les charges publiques) et serait alors contrebalancée par une hausse de l’IS à gain constant (ce qui contreviendrait à la stratégie actuelle visant à faire baisser l’IS jusqu’à 25%).

Le coût net de l’ensemble de ces mesures ressortirait pour les finances publiques (hors cofinancement de l’UE dans le cadre du plan de relance – et sur lequel la France compte récupérer au moins 38,8 à 40 milliards d’euros) à -6 milliards d’euros. Et c’est là que la seconde boîte à idées s’ouvre…

La Magic Box des vieilles lunes fiscales

Le rapport est en effet assorti d’un discret volet de propositions fiscales annexées mais non chiffrées (c’est plus simple), intitulé Synthèse des orientations de financement (p.426 dudit rapport), qui recycle beaucoup d’idées que l’on a vu médiatiquement tourner et qui sont bien souvent de vieilles lunes fiscales. En gros, les 6 milliards de besoins de financement pourraient bien être financés pour tout ou partie par ces dispositifs additionnels :

- Renforcement de la taxation des transactions financières : les 150 citoyens contributeurs n’ont sans doute pas anticipé la question de l’attractivité de la place financière de Paris vs Berlin ou Amsterdam et Luxembourg, post Brexit ;

- L’augmentation de la taxe sur les fournisseurs de services numériques (dite taxe GAFA) : une idée là encore bien curieuse parce que, certes les questions fiscales dans le cadre de l’OCDE piétinent entre les USA et les européens, mais par ailleurs, comme il a été récemment diagnostiqué par le Sénat(5) des manques criants existent notamment en matière de dépendance des européens dans le domaine du numérique. On ne voit donc pas bien comment nous pourrions « faire émerger les GAFAM européens de demain(6), rattrapant notre retard en frappant fiscalement plus lourdement les outsiders comme les insiders ;

- Modifier la TEOM pour la rendre plus juste… mais c’est déjà le cas avec la mise en place de la TEOM avec part incitative (TEOMi[7])… faute de vouloir assumer une vraie tarification incitative c’est-à-dire à prix coûtant, la REOM ;

- Mise en place de nouvelles taxes sectorielles (taxe sur la publicité (alors que le secteur est très durement touché par la crise) en complément des dispositions déjà existantes ; création d’une taxe sur les produits alimentaires nocifs (lesquels ? On retrouve l’idée de la taxe Soda et des effets sur le volume des contenants) ; taxe de 30% sur les contenants non-standardisés, afin d’éviter l’effet d’aubaine susvisé ;

- Taxation et légalisation du cannabis (retiré du rapport car plus large que sa simple consultation… mais figurant toujours dans les propositions) ;

- S’agissant des entreprises non financières : mise en place pour les sites industriels soumis au marché du carbone européen d’une taxe carbone supplémentaire spécifique. Là encore dans un cadre de concurrence européenne et avec une industrie en représentant plus que 10,3% du PIB contre 14,7% en Italie et 20% en Allemagne[8] et les impôts de production les plus élevés d’Europe, il est temps d’en rajouter une couche…

- S’agissant des entreprises bancaires : taxe spécifique sur les profits des banques réalisés sur des projets néfastes pour le climat ;

- Pour les particuliers enfin, les objectifs de justice sociale se concrétisent une nouvelle fois par une sorte de « chasse aux riches » :

- Nouvelle tranche d’IR au-delà de 250.000 euros ; cela rejoint ce que nous écrivions récemment sur la taxe Jean Valjean sur le capital, mais cette fois-ci sur les revenus[9] ;

- Augmentation de l’assiette fiscale de l’IFI pour retourner à l’ISF, ou par tout autre moyen (type impôt écologique sur la fortune.) Une bonne façon de faire se poursuivre l’exode fiscal et surtout de décourager les retours…

- Retour de la progressivité de l’IR sur les revenus financiers… c’est la suppression du prélèvement forfaitaire libératoire et le retour de la « barémisation » qui avait été introduite durant la 1ère partie du quinquennat Hollande, avec les résultats que l’on connaît. Comme si la France ne disposait déjà pas d’une imposition du capital des personnes physiques la plus élevée d’Europe[10].

Conclusion

Le dilemme du « en même temps » est donc compliqué pour le Président en matière de « green business ». Il a contre toute attente agi avec un « filtre » très restreint car si les propositions de financement sont souvent très décalées par rapport aux exigences de compétitivité et de relance de l’économie dont la France a aujourd’hui besoin, il n'a rejeté que 3 propositions de la Convention, à savoir la modification du Préambule de la constitution s'agissant de la protection de l'environnement qui ne peut se placer au-dessus des libértés publiques; la taxe de 4% sur les dividendes pour ne pas ralentir les investissements et la réduction de la vitesse autoroutière à 110 km/h. Par ailleurs un budget de 15 milliards d'euros sur 2 ans a été annoncé, sans que les moyens de financement eux-mêmes n'aient été dévoilés. Le Président de la République s'est par ailleurs engagé à doter la Convention citoyenne d'un dispositif de suivi des propositions et d'interpellation à son endroit en cas d'écart ou de manquement aux objectifs proposés (ils viennent déjà de s'en saisir à l'endroit du ministre de l'économie). Nul doute dans ces conditions que l'annexe fiscale de financement devrait malheureusement refaire surface dans le débat public, dans quelques mois. Or au vu de l'hétérogénéité des mesures retenues, du flou de leur financement, comme du coût de transition pour les acteurs et les secteurs concernés, nul doute qu'à court terme, les conclusions de la Convention apparaîssent comme un mauvais coup porté à la croissance... elle n'avait pas besoin de ça.

[1] Consulter, https://www.huffingtonpost.fr/entry/mis-en-place-par-macron-le-haut-conseil-pour-le-climat-critique-sa-politique-ecologique_fr_5d12ffb2e4b04f059e4bd2df, ainsi que le rapport d’activité 2019 du HCPLC « Agir en cohérence avec ses ambitions », juin 2019 https://www.hautconseilclimat.fr/wp-content/uploads/2019/09/hcc_rapport_annuel_2019_v2.pdf

[2] https://www.ifrap.org/europe-et-international/plan-500-milliards-de-lunion-europeenne-39-milliards-pour-la-france

[3] https://www.i4ce.org/convention-citoyenne-une-ambition-climat-rehaussee-un-cout-raisonne/

[4] Cour des comptes, rapport SNCF Réseau, 2018 https://www.ccomptes.fr/fr/publications/sncf-reseau

[5] Voir rapport de Mme Sophie PRIMAS, n°535, tome 1, Plan de relance de la Commission des affaires économiques, http://www.senat.fr/rap/r19-535-1/r19-535-11.pdf significativement pp.26-27.

[6] On pense par exemple aux « air-bus » des batteries https://www.energystream-wavestone.com/2020/02/quest-ce-que-lairbus-des-batteries-notre-decryptage-dexpert/, ou de l’intelligence artificielle (Inria DFKI), https://www.inria.fr/fr/inria-et-le-dfki-signent-un-protocole-daccord-sur-lia

[7] https://www.ademe.fr/teom-incitative-premiers-resultats

[8] Voir rapport PRIMAS op.cit, p.19, ainsi que le rapport particulier Industrie tome V, p.15, avec notamment un rapprochement important quant aux impôts de production : 3,6% de la VA des entreprises en France contre 0,5% à 1,5% de la VA en Allemagne et aux Pays-Bas.

[9] https://www.ifrap.org/etat-et-collectivites/taxe-jean-valjean-la-taxe-voleuse-20-millions-par-foyer-en-moyenne

[10] https://www.ifrap.org/budget-et-fiscalite/la-france-taxe-plus-que-tous-les-autres-pays