Taxe Jean Valjean : la taxe voleuse à 20 millions par foyer en moyenne

Sitôt le déconfinement arrivé, les atavismes du monde d’avant semblent reprendre le dessus. Il en est ainsi de la proposition de taxe baptisée « Jean Valjean » du nom du célèbre héro hugolien des Misérables et dont l’acteur Vincent Lindon s’est fait le porte-parole médiatique. Aussitôt, comme par enchantement, quelques députés déposaient une résolution à l’Assemblée nationale visant à proposer la mise en place de ladite taxe. Celle-ci intervient d’ailleurs curieusement après le rejet d’une disposition voisine proposant de créer une imposition de solidarité sur le capital au Sénat. Celle-ci avait été repoussée sèchement le 3 juin par 83 voix contre 229. Rebelote donc pour le concours Lépine fiscal.

Une imposition spoliatrice pour moins de 1.500 contribuables

Sur le papier, l’imposition semble avoir un rendement mirifique. La résolution du Sénat ne prévoyait qu’un retour à l’ISF en catimini avec un rendement de +2,5 milliards d’euros rapport à l’IFI actuel. La résolution de l’Assemblée nationale promet de collecter à titre exceptionnel près de 36 à 37 milliards d’euros, en créant une taxe progressive de 1 à 5% avec une franchise pour les premiers 10 millions. Bref, d’effectuer une taxation spoliatrice sur environ 1.317 contribuables seulement, les seuls dont le patrimoine net imposable à l’ISF était supérieur en 2017 à 10 millions d’euros[1].

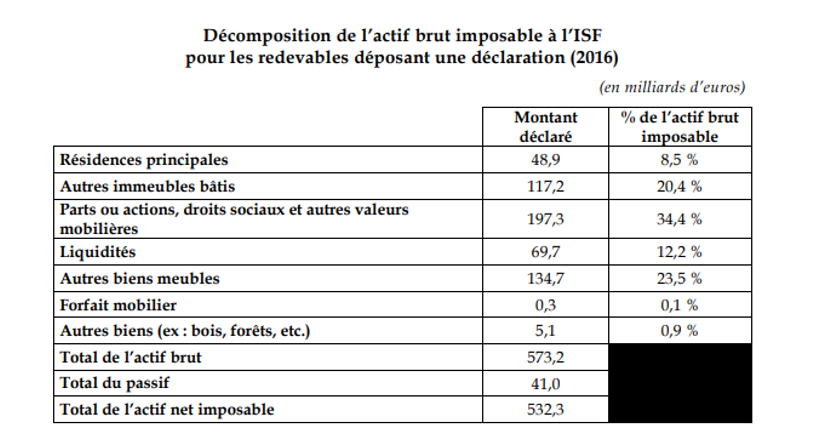

Mais pourquoi avoir lancé un chiffre aussi stratosphérique ? Il faut pour cela revenir à l’époque de la suppression de l’ISF et de son remplacement par l’IFI. Le Sénat avait alors calculé[2] qu’en 2016, il y avait 99.253 redevables dont le patrimoine taxable excédait les 2,57 millions d’euros et qui étaient tenus d’effectuer auprès des services fiscaux une déclaration détaillée de patrimoine. Celle-ci mettait en évidence la répartition suivante pour un total net imposable de 532,3 milliards d’euros.

Or il apparaissait en particulier que ces 99.253 contribuables disposaient de près de 69,7 milliards de liquidités (soit 12,2% du total de l’actif brut imposable). Si l’on rapproche cette population de celle des ménages, on sait que les Etudes Patrimoines de l’INSEE, à commencer par celle de 2018[3] (dernière disponible), recensait parmi les 10% des ménages les plus fortunés une population de 2,9 millions de contribuables. Arriver au 1% supposait d’isoler 290.000 contribuables. En positionnant le curseur sur les 99.253 contribuable et en dépit de la non conjugalisation de l’ISF, cela permet d’isoler une population en dessous de 0,4%.

Par ailleurs, l’étude du Sénat citant les travaux de Piketty et aliés[4], mettait en exergue que les patrimoines situés au-dessus de 7,5 millions d’euros disposaient d’une part d’actifs financiers prépondérante (86%) pour une détention d’actifs immobiliers (net de l’endettement) de l’ordre de 12%, le solde étant composé des dépôts et des actifs professionnels soit 2%.

Il restait ensuite à supposer que la distribution des revenus au sein du dernier décile et jusqu’au dernier percentile soit elle-même parétienne (80% des patrimoines représentant 20% de la valeur des actifs détenus et inversement) pour frapper la supposée hyper-concentration du capital chez les fameux 1.317 redevables potentiels (et sans doute un peu plus pour tenir compte des exonérés) au portefeuille en imaginant une détention de liquidités au moins égale à 50% de l’ensemble, soit 35 milliards d’euros (sur les 69,7 milliards isolés plus haut).

Une proposition « confiscatoire »

Selon les dernières données publiées par l’INSEE, les 1% les plus aisés détiendraient un patrimoine brut de 2.146,56 milliards d’euros. Leur patrimoine net n’est pas connu, mais puisque celui-ci est majoritairement financier à près des 2/3 et que c’est ce patrimoine qui a le moins progressé (+1,6% contre +3,6 pour le capital non financier), c’est celui qui souffrira le plus de la crise au moins à court terme.

Répartition du patrimoine brut (Mds €) | Patrimoine total | Dont Patrimoine financier | Dont Patrimoine immobilier |

|---|---|---|---|

1% des plus aisés | 2146,56 | 1666,25 | 736,8 |

5% des plus aisés | 4427,28 | 2902,5 | 2063,04 |

10% des plus aisés | 6171,36 | 3655 | 3094,56 |

50% des plus aisés | 12342,72 | 5213,75 | 6999,6 |

Total (ménages) | 13 416 | 5 375 | 7 368 |

Source : INSEE (2019), Cercle de l'Epargne (2020) Note: ces montants sont sans doute plus importants que les montants réels car cumulant également certains patrimoines détenus par les ISBLSM et les indépendants.

Par ailleurs, les données disponibles permettent de montrer que les 1% des plus aisés ne détiennent que 16% du patrimoine total des ménages, contre 33% pour les 10% les plus aisés. Ils sont en possession de 50% du patrimoine du dernier décile. Ce patrimoine brut a une valeur de 2.146,56 milliards d’euros, et comprend notamment 1.666,2 milliards de patrimoine financier (31%) et 736,8 milliards d’euros de patrimoine immobilier (10%). Ces chiffres sont livrés bruts et non nets alors que c’est sur ce fractile que les emprunts (notamment immobiliers) et les passifs financiers sont sans doute les plus importants. L’étude sur la base taxable à l’ISF des 0,4% des contribuables (voir supra) met en exergue un montant des passifs de près de 8% de la valeur brut. Cette proportion est sans doute plus forte au niveau du 1% voire du 0,01% le plus aisé.

Mais nous avons vu que pour atteindre ou dépasser les 10 millions d’euros de patrimoine il fallait isoler environ 1.500 contribuables dont on se proposerait de ponctionner l’ensemble des liquidités (soit 35 milliards d’euros). Or ces liquidités permettent à ces patrimoines de faire face à leurs passifs. Si l’opération avait lieu ils devraient alors céder une partie significative (sans doute près de 20% à 30% de leur patrimoine (environ 250 milliards d'euros)), et majoritairement du patrimoine financier. Et qui seraient les acquéreurs potentiels ? L’Etat qui autoriserait les dations de titres en paiement ? Des investisseurs (fonds de pension/fonds souverains) étrangers qui feraient ainsi main basse sur des entreprises familiales, des ETI, des fleurons de l’économie française ? Voir des concurrents nationaux plus massifs et en partie institutionnels (fonds Lac d'argent, etc.)

On le voit assez vite, cette proposition n’est pas sérieuse. L’impératif d’intérêt général invoqué (transférer à 21,4 millions des Français les plus pauvres, une « super » allocation d’urgence de 2.000 euros), ne semble pas suffisant. Il s'agit ni plus ni moins que de proposer aux pouvoirs publics de se lancer dans une sorte de « monnaie hélicoptère » en lieu et place de la banque centrale sur le dos des plus aisés, quitte à leur confisquer 20% de leur patrimoine. Et pour opérer un choc de demande qui fragiliserait la structure capitalistique française et nuirait au choc d’offre, que par ailleurs le gouvernement tente d’initier. Encore une mauvaise idée qu’il convient de classer verticalement au plus vite au rayon des accessoires.

[1] V. Eblé. A. de Montgolfier, rapport sur la transformation de l’impôt de solidarité sur la fortune en impôt sur la fortune immobilière, n°42, 9 octobre 2019, p.87 https://www.senat.fr/rap/r19-042-1/r19-042-11.pdf#page=87

[2] Voir dossier législatif relatif au PLF 2018, rapport général tome 2 volume 1 du Sénat, p.284 http://www.senat.fr/rap/l17-108-21-1/l17-108-21-11.pdf

[3] Nous citons les attendus de l’étude de l’INSEE Revenus et patrimoines 2018 (puisque la publication de 2020 n’est pas encore parue). Pour des chiffres plus récents, on peut consulter INSEE, Distribution du patrimoine des ménages, données annuelles 2018, décembre 2019, https://www.insee.fr/fr/statistiques/2388851, ainsi que INSEE Focus, n°176, 10% des ménages détiennent près de la moitié du capital total, https://www.insee.fr/fr/statistiques/4265758#onglet-2, à comparer avec les distributions de capital publiées par le Cercle de l’Epargne, sur les mêmes données 2018, Le patrimoine de la France, 15.500 milliards d’euros, 14 février 2020, http://cercledelepargne.com/le-patrimoine-de-la-france-15-500-milliards-deuros. Cependant les données des deux dernières études ne sont pas totalement cohérentes entre elles, à cause de la catégorie constituée par le « patrimoine professionnel » et celle représentant le patrimoine non financier non immobilier. Il faudra donc les considérer avec prudence.

[4] T. Piketty, J. Goupille-Lebret, B. Garbinti « Accounting for Wealth Inequality Dynamics : Methods Estimates and Simulations for France (1800-2014) » Working Paper Series n°633, 2017, publié par la Banque de France, https://publications.banque-france.fr/sites/default/files/medias/documents/dt-633.pdf