2022 : le coût de la dette s’envole comme jamais

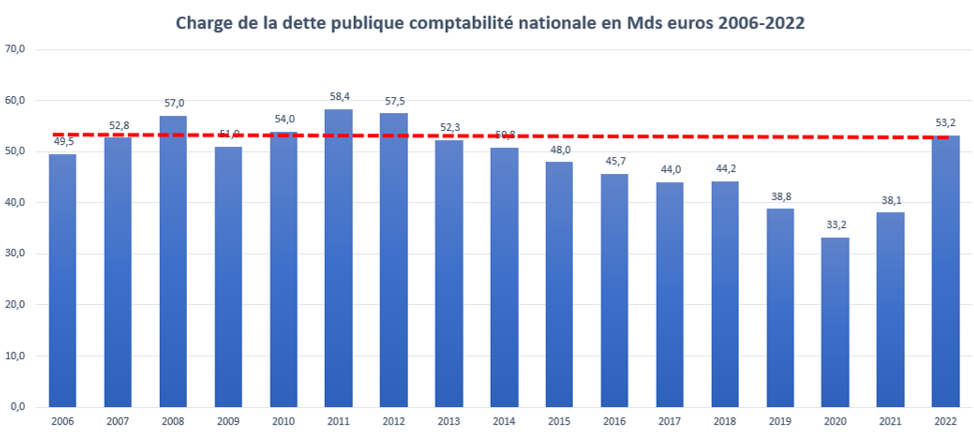

Le coût de la charge de la dette publique s’envole, selon les dernières données de l'Insee pour 2022, porté par l’effet de l’inflation sur le compartiment OATi et OAT€i. Il en résulte une charge des intérêts de dette publique qui atteint de 53,2 milliards d’euros. Un pic qui n’avait pas été dépassé depuis 2008, 2011 et 2012. Par ailleurs, le niveau des prélèvements obligatoires (hors crédits d’impôts et hors cotisations imputées), est au plus haut et atteint 45,3% du PIB, soit une hausse de près de 89,6 milliards sur un an (+1 point de PIB). Les dépenses publiques, elles, augmenteraient en valeur de près de 58,5 milliards d’euros atteignant 58,1% du PIB contre 57,7% du PIB anticipés. Ce qui démontre que les cibles projetées n'ont pas été atteintes. Enfin, si le déficit est en baisse à 4,7% du PIB contre 5% projetés, c'est uniquement à cause d'une hausse historique des recettes publiques liées à l'inflation. Enfin seul le niveau d'endettement public est maintenu à 111,6% malgré un déficit public moindre que prévu. Les effets stock-flux compensent donc exactement l'amélioration du solde public, et ne débouchent sur aucune amélioration par rapport au prévisionnel 2022.

Focus sur la charge de la dette de l’Etat et de la dette publique

La charge de la dette publique augmenterait significativement en lien avec le poids de la dette indexée sur l’inflation (230 milliards d’euros environ). S’y ajouterait le fait que la dette publique est majoritairement indexée sur l’inflation européenne (OAT€i) à plus de 60%). Représentant désormais 53,2 milliards d’euros en comptabilité nationale, la charge de la dette n’atteindrait toutefois pas son coût de 2008 (57 milliards) ou de la période 2010-2012 (54 milliards, 58,4 milliards et 57,5 milliards respectivement).

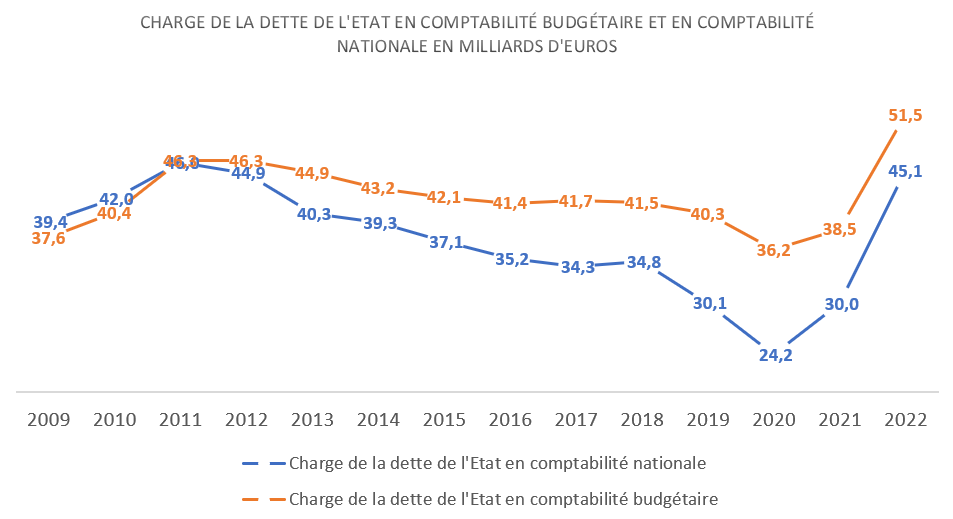

Sur le suivi spécifique de la charge de la dette de l’Etat en comptabilité budgétaire et celui en comptabilité nationale, seraient désormais convergents après une divergence marquée croissante à compter de 2012. En comptabilité budgétaire la charge de la dette de l’Etat atteindrait 51,5 milliards tandis qu’en comptabilité nationale celle-ci atteindrait désormais 45,1 milliards soit un écart désormais de 6,4 milliards d’euros (contre 8,5 milliards d’écart l’année précédente). Pour 2023, l’effet inflation qui devrait se tarir serait compensé par un effet taux qui deviendrait alors prépondérant.

Notons que s’agissant du coût de la charge de la dette de l’Etat, celui-ci est extrêmement haut et ne connaît aucun équivalent dans les années récente même à compter de la crise de 2009.

Un niveau historique de prélèvements obligatoires

S’agissant des recettes publiques, celles-ci représenteraient 53,4% du PIB, soit 1.411,4 milliards d’euros. Un niveau en hausse de près de 0,8 point par rapport à 2021 (+95,7 milliards d’euros). Cette augmentation serait quasiment exclusivement portée par une hausse des prélèvements obligatoires. Ces derniers sont présentés hors crédits d’impôt et hors cotisations sociales imputées. Ils s’élèveraient à 45,3% du PIB, soit +1 point par rapport à 2021, et +89,6 milliards d’euros, représentant ainsi près de 94% de la hausse des recettes publiques.

2019 | 2020 | 2021 | 2022 | 2022-2021 | 2022-2019 | |

|---|---|---|---|---|---|---|

Dépenses publiques % PIB | 55,4 | 61,5 | 59,1 | 58,1 | -1,0 | 2,8 |

Dépenses publiques Mds € | 1 349,3 | 1 421,9 | 1 477,7 | 1 536,2 | 58,5 | 186,9 |

Recettes publiques | 52,3 | 52,4 | 52,6 | 53,4 | 0,8 | 1,1 |

Recettes publiques Mds € | 1 274,6 | 1 213,7 | 1 315,7 | 1 411,4 | 95,7 | 136,8 |

P.O. hors crédits d'impôts et recettes imputées | 43,8 | 44,3 | 44,3 | 45,3 | 1,0 | 1,5 |

P.O. Milliards d'euros | 1 067,7 | 1 023,5 | 1 107,9 | 1 197,5 | 89,6 | 129,8 |

Source : INSEE, DGFiP (mars 2023).

En revanche, une décomposition par type d’imposition est également fournie par l’INSEE :

| 2019 | 2020 | 2021 | 2022 | 2022 -2021 | 2022 -2019 |

|---|---|---|---|---|---|---|

Ventes et autres recettes | 93,7 | 88,1 | 95,3 | 101,9 | 6,6 | 8,2 |

Revenus de la propriété | 16,0 | 11,4 | 14,9 | 15,9 | 1,0 | -0,1 |

Impôts | 740,8 | 709,9 | 757,5 | 817,0 | 59,5 | 76,2 |

dont impôts courants sur le revenu et le patrimoine | 318,5 | 304,7 | 323,2 | 357,1 | 33,9 | 38,6 |

dont impôts sur les produits et la production | 407,0 | 390,2 | 415,6 | 441,4 | 25,8 | 34,4 |

Cotisations sociales effectives | 363,8 | 348,3 | 374,6 | 398,7 | 24,1 | 34,9 |

Impôts et cotisations sociales susceptibles de ne pas être recouvrés | -4,8 | -10,8 | -7,3 | -4,6 | 2,7 | 0,2 |

Autres recettes | 65,0 | 66,8 | 80,9 | 82,4 | 1,5 | 17,4 |

Total des recettes | 1 274,6 | 1 213,7 | 1 315,7 | 1411,4 | 95,7 | 136,8 |

Source : INSEE, DGFiP (mars 2023).

Les impôts augmentent de 59,5 milliards d’euros entre 2021 et 2022, dont +33,9 milliards rien que s’agissant des impôts courants sur le revenu et le patrimoine, +25,8 milliards s’y ajoutent liés aux impôts sur les produits et la production. Les cotisations sociales effectives (hors cotisations imputées) augmenteraient de 24,1 milliards d’euros portées par la hausse de la masse salariale (+8,1%), tandis que les sommes irrecouvrables, baisseraient de 2,7 milliards d’euros.

« Les recettes de TVA sont de nouveau très dynamiques, à +8,1% (soit +14,9 milliards d’euros) après +14,4% [en 2021] » notamment sous l’effet de l’accélération de l’inflation sur les prix à la consommation et « aussi de la progression en volume de la consommation des ménages. » Les impôts de production augmenteraient de +10,7 milliards d’euros (+9,8%) après la baisse de 6,7% en 2021 à cause des mesures de réduction d’impôt liées au plan de relance (-10 milliards). S’agissant des impôts sur les revenus des ménages et des entreprises, leur croissance (+10,5%, soit +33,9 milliards) est lié au bénéfice fiscal des entreprises en 2021 (imposé an 2022) et le dynamisme de la masse salariale qui compense la baisse du taux d’IS. Et pourtant ces hausses sont limitées par la suppression de la contribution de l’audiovisuelle public et la poursuite de la baisse de la taxe d’habitation, mais aussi la baisse historique de la TICFE liée au bouclier tarifaire (-7,1 milliards d’euros).

Enfin les « autres recettes » augmenteraient de 1,5 milliards d’euros à 82,4 milliards d’euro en 2022, notamment à cause de la poursuite du financement européen du plan de relance (11,1 milliards d’euros en 2022, après 13,5 milliards en 2021).

Des dépenses en augmentation de 58,5 milliards d’euros en 2022

Les dépenses publiques ont augmentés de 58,5 milliards d’euros en 2022 par rapport à 2021, notamment d’abord s’agissant des dépenses de charges d’intérêt de la dette publique qui augmente de +15,1 milliards d’euros notamment à cause de l’indexation d’une partie des titres (OATi et OAT€i). L’augmentation de la charge d’intérêt représente une progression brutale de +39,7% par rapport à 2021.

2019 | 2020 | 2021 | 2022 | 2022-2021 | 2022-2019 | |

|---|---|---|---|---|---|---|

Dépenses de fonctionnement | 429,1 | 434,0 | 452,9 | 475,3 | 22,4 | 46,2 |

dont conso. Intermédiaires | 120,4 | 117,9 | 126,2 | 134,5 | 8,3 | 14,1 |

dont rémunérations | 297,3 | 304,3 | 314,1 | 327,7 | 13,6 | 30,4 |

Intérêts | 38,8 | 32,8 | 38,1 | 53,2 | 15,1 | 14,4 |

Prestations sociales | 616,4 | 664,3 | 673,1 | 680,6 | 7,5 | 64,2 |

Autres transferts et subventions | 176,5 | 201,4 | 220,5 | 223,8 | 3,3 | 47,3 |

Acquisition nette d'actifs non financiers | 92,0 | 89,5 | 93,2 | 103,3 | 10,1 | 11,3 |

dont investissement | 89,0 | 85,0 | 90,1 | 98,7 | 8,6 | 9,7 |

Total des dépenses | 1 349,3 | 1 421,9 | 1 477,7 | 1536,2 | 58,5 | 186,9 |

Source : INSEE, DGFiP (mars 2023).

En second lieu, la hausse très dynamique des dépenses de rémunération (+13,6 milliards d’euros). Ces hausses sont notamment liées aux effets conjugués de la revalorisation du point d’indice de la fonction publique au 1er juillet 2022, mais aussi « la hausse du minimum de traitement au niveau du SMIC, et l’augmentation de la GIPA (garantie individuelle de pouvoir d’achat). » Rien que la revalorisation du point de fonction publique pourrait avoir une incidence de 4,4 milliards d’euros sur l’ensemble des APU[1]. Mais il faut y ajouter les mesures catégorielles, la GIPA et le GVT solde (progressions de carrières moins sorties de carrière).

Les consommations intermédiaires (notamment les achats courants) augmenteraient de +8,3 milliards notamment en lien avec l’inflation et des prix de l’énergie.

Enfin les prestations sociales augmentent de 7,5 milliards d’euros, notamment parce que les prestations en nature « ralentissent (+1,4% soit +2,3 milliards d’euros) » sous l’effet de l’arrêt de la pandémie tandis que les prestations en espèce accélèrent (+1%, soit +5,2 milliards) : les pensions de retraites (+15,3 milliards d’euros) et les prestations de solidarité (RSA, PA, AAH) bénéficient de revalorisations anticipées au 1er juillet (+7 milliards d’euros[2]), ainsi que les arrêts maladies (+2 milliards d’euros), étant contrebalancés par des baisses importantes s’agissant des prestations chômages et d’activité partielle, portées par l’UNEDIC (-13,1%[3]), soit des dépenses en repli de -14,4 milliards d’euros par rapport à 2021.

En revanche les « autres transferts et subventions » augmentent de 3,3 milliards d’euros à cause d’un effet de substitution « les dépenses pour soutenir les ménages et les entreprises face aux prix élevés de l’énergie se substituent aux dépenses de soutien aux entreprises liées à la crise sanitaire. »

Un déficit en repli et une dette publique en baisse légère En 2022 le solde public serait moins enfoncé que prévu, atteignant -4,7% du PIB soit -124,9 milliards d’euros. Il était anticipé à -5% du PIB, soit une amélioration de 6,1 milliards d’euros (+0,3 point de PIB) par rapport à la dernière actualisation fournie par la Cour des comptes.

Source : INSEE, DGFiP (mars 2023). La décomposition du solde public par niveau d’administration permet de mettre en évidence une amélioration du solde de l’Etat de près de 5,1 milliards d’euros par rapport aux dernières données fournies jusque-là. On relève également une amélioration très forte du solde des ODAC (opérateurs) soit de près de 11,5 milliards d’euros (effet de reprise de la dette de la SNCF Réseau). Comme le souligne l’INSEE [hors reprise] « le solde de financement des ODAC s’améliore de 3,6 milliards d’euros [par rapport à 2021] en 2022 pour s’établir à +2 milliards d’euros [en 2022] ». Les effets de reprise de dette permettent ainsi « artificiellement » d’améliorer la présentation des comptes des ODAC de +10 milliards d’euros. Inversement s’agissant du solde de l’Etat en comptabilité nationale, celui-ci s’améliore comptablement de 0,2 point par rapport à l’exécution prévisionnelle 2022 et de 0,1 point par rapport au solde 2021. Cependant « Hors reprise de dette de SNCF Réseau (…) le déficit de l’Etat se réduit de 5,5 milliards d’euros [par rapport à 2021]. » Le Solde de l’Etat ne serait donc pas de -146,9 milliards d’euros comme affiché mais de -136,9 milliards d’euros. La reprise de dette de SNCF Réseau « dégrade » donc le solde de l’Etat l’année de reprise de 10 milliards d’euros en comptabilité nationale. On s’attendait à un déficit de -1,1 milliard d’euros s’agissant des APUL (collectivités territoriales et leurs opérateurs) pour 2022, leur solde sera au contraire excédentaire (+0,8 milliard d’euros), soit une amélioration de +1,6 milliard d’euros par rapport à 2021. Sur ce segment « les collectivités locales affichent un excédent de 4,8 milliards d’euros en 2022 ». Les ODAL sont donc en déficit de près de 4 milliards d’euros, sans doute lié au solde de la Sté du Grand Paris (non explicité à ce stade par l’INSEE). Enfin s’agissant des administrations de sécurité sociale (ASSO), celles-ci sont excédentaire de +9,2 milliards d’euros pour 2022 mais à un niveau bien moindre qu’anticipé en LFI 2023 avec un excédent anticipé à +21,6 milliards d’euros. Ce résultat plus bas qu’escompté résulte de recettes sociales (fiscales et cotisations) de +47,2 milliards d’euros (+7,1%) face à des augmentations de dépenses importantes soit +20,5 milliards d’euros (+3%), permettant de passer d’un solde de -17,2 milliards d’euros en 2021 à +9,2 milliards en 2022 (soit un écart de 26,4 milliards).

Source : INSEE, DGFiP (mars 2023). S’agissant de la dette publique, celle-ci ressortirait à 111,6% du PIB (2.950 milliards d’euros), soit une baisse de 1,3 point de PIB par rapport à 2021. En valeur en revanche la dette publique augmenterait de 126,3 milliards d’euros par rapport à l’année précédente. « Le PIB en valeur augmente ainsi plus vite que la dette entre 2021 et 2022 », en effet celui-ci croît de +5,7% tandis que la dette elle augmente de +4,47%. La dette portée par l’Etat croîtrait de +0,2 point de PIB (+132,1 milliards d’euros en valeur), tandis que celle des ODAC baisserait de -0,3 point de PIB, celle des APUL de -0,5 point de PIB et celle des ASSO de -0,8 point de PIB. C’est donc l’Etat qui « centralise » sur son chef l’ensemble des augmentations en valeur de la dette publique, tandis que les autres APU tendraient à se désendetter y compris en valeur (-1,7 milliard sur la dette ODAC, -0,3 milliard sur la dette APUL, -3,7 milliards sur la dette ASSO). |

[1] https://www.assemblee-nationale.fr/dyn/16/rapports/cion_fin/l16b0292-ti_rapport-fond.pdf#page=124

[2] https://www.latribune.fr/economie/france/loi-pouvoir-d-achat-les-prestations-sociales-revalorisees-de-4-7-milliards-d-euros-en-2022-923343.html

[3] Voir les prévisions financières de l’UNEDIC 2023-2025, https://www.unedic.org/sites/default/files/2023-02/Situation%20financi%C3%A8re%20de%20l%27Assurance%20ch%C3%B4mage%20pour%202023-2025%20-%20f%C3%A9vrier%202023.pdf