Rapport annuel : la Cour des comptes pas assez cash

Le rapport public annuel de la Cour des comptes (RPA 2023) est paru vendredi 10 mars avec plus d’un mois de retard. Par ailleurs il n’est pas fait mention de statiques relatives à l’exécution des comptes 2022, en effet, « les observations de la Cour reposent sur les informations disponibles au 16 février 2023 » hors les comptes trimestriels au T4 2022 ont été diffusés par l’INSEE le 28 février 2023, soit 12 jours plus tard. Mais là encore pas d’information à glaner sur le solde public au sens de Maastricht, car les informations manquantes sont nombreuses. Il faudra donc attendre avril au plus tôt voir mai pour connaître le montant du déficit public pour 2022. En revanche la Cour multiplie les analyses potentiellement contradictoires : ainsi en comptabilité budgétaire, le déficit de l’Etat exécuté en 2022 « est ressorti près de 20 milliards d’euros plus bas qu’attendu au moment de la loi de finances rectificative de fin d’année », sans pouvoir en déduire son effet sur le solde public. En sens inverse, et à défaut de s’être vu adopté, le PLPFP 2023-2027 (projet de loi de programmation) est analysé par la Cour comme trajectoire alternative à une véritable programmation, et les magistrats relèvent que par rapport à la programmation intervenue entre 2010 et 2019 et qui « intégrait déjà diverses mesures de maîtrise de la dépense [publique], ce sont près de 30 Md€ d’économies supplémentaires qu’il faudrait réaliser d’ici 2027. » La Cour relève que sans ces économies, la dette publique atteindrait 114 points de PIB en 2027 « contre 110,9 [points de PIB] prévu par la LPFP ». Bref, les magistrats semblent extrêmement prudents dans leur analyse rétrospective et prévisionnelle des finances publiques. La sensibilité des marchés à la réforme des retraites en cours, n’y est sans doute pas pour rien. Mais en filigrane les critiques couvent.

Une amélioration potentielle du solde public en exécution 2022 ?

La Cour des comptes tout d’abord est placée dans l’incapacité de se prononcer sur des données réactualisées relatives aux finances publiques, plus récentes que celles publiées dans le cadre du PLFRSS 2023 portant réforme des retraites. En conséquence, les données publiées recoupent largement celles que nous avions publiées dans notre dossier relatif aux finances publiques en 2023[1].

Décomposition solde public | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|

Solde public en % du PIB | -3,1 | -8,9 | -6,5 | -5,0 | -5,0 |

Solde en milliards d'euros | -74,7 | -207,7 | -163,3 | -131 | -139 |

Etat en % du PIB | -3,5 | -7,8 | -5,7 | -5,8 | -5,6 |

Etat en milliards d'euros | -85,7 | -180,2 | -141,5 | -152,0 | -154,7 |

ODAC en % du PIB | -0,1 | 0,9 | -0,2 | 0 | -0,2 |

ODAC en milliards d'euros | -2,4 | 21,9 | -3,8 | 0,5 | -5 |

APUL en % du PIB | 0 | -0,1 | 0 | 0 | 0 |

APUL en milliards d'euros | -1,1 | -3,5 | -0,6 | -1,1 | -0,3 |

ASSO en % du PIB | 0,6 | -2 | -0,7 | 0,8 | 0,8 |

ASSO en milliards d'euros | 14,5 | -46 | -17,4 | 21,6 | 21,0 |

Source : Cour des comptes d’après les derniers documents budgétaires publiés. Modifications en rouge.

En particulier à date, le solde public en 2022 et 2023 présenterait un déficit aligné à 5% du PIB, mais qui pourrait être substantiellement modifié dans la mesure où « le déficit budgétaire de l’Etat pour 2022 est ressorti près de 20 milliards d’euros plus bas qu’attendu au moment de la loi de finances rectificative de fin d’année. » Mais la Cour ne peut en tirer aucune conséquence directe sur le solde public dans la mesure où les données en comptabilité nationales ne sont pas disponibles et qu’il existe un doute sur l’inventaire des reports de crédits éventuels entre 2022 et 2023 (en comptabilité générale).

Solde d’exécution du budget de l’Etat en 2022 : +20,8 milliards d’euros

Source : SMB décembre 2022[2], LFR 2 2022[3]. En effet, en exécution, le solde du budget de l’Etat présente une amélioration entre 20 et 21 milliards d’euros, à -151,5 milliards d’euros (comptabilité budgétaire), avec seulement -1,2 milliard d’euros de moindres dépenses contre +14 milliards d’euros en provenance des recettes notamment fiscale (7 milliards d’euros[4]), et une contribution positive du solde des comptes spéciaux pour 5,7 milliards d’euros dont 2,2 milliards d’excédent des avances aux collectivités territoriales. |

Par ailleurs les données en comptabilité nationale ne sont pas encore disponibles parce que la publication du T4 2022 de l’INSEE est intervenue 12 jours après la communication des données à la Cour. Par ailleurs en T4 2022 le déficit public n’est pas non plus communicable car des données sont manquantes et doivent sans doute être encore fiabilisées. On en trouve 3 en recettes et 3 en dépenses[5] : respectivement :

- Recettes : intérêts, impôts en capital, transferts en capital ;

- Charges : « autres dépenses de fonctionnement », intérêts sur la dette publique au T4, autres acquisitions nettes d’actifs non financiers ;

Il est toutefois possible du préjuger que ces éléments significatifs en comptabilité budgétaires devraient avoir une influence sur le solde en comptabilité nationale (donc Maastrichienne). Si les retraitements étaient minimaux (ce qui reste à vérifier), le solde public pourrait atteindre le niveau du solde structurel soit -4,2% du PIB (-111 milliards d’euros), et la dette baisser de 2 points de PIB en passant de 112,8% du PIB en 2021 à 110,8% du PIB en 2022 contre une prévision à 111,6% du PIB initialement. Mais il est effectivement trop tôt pour l’anticiper.

Exécution | PLFRSS 2023 | PLPFP 2023-2027 | |||||

|---|---|---|---|---|---|---|---|

2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | |

Solde public dont: | -6,5 | -5,0 | -5,0 | -4,5 | -4,0 | -3,4 | -2,9 |

Solde structurel | -5,1 | -4,2 | -4,0 | -3,7 | -3,4 | -3,1 | -2,8 |

Ajustement structurel | -3,3 | 0,9 | 0,2 | 0,3 | 0,3 | 0,3 | 0,3 |

Dette publique | 112,8 | 111,6 | 111,2 | 111,3 | 111,7 | 111,6 | 110,9 |

Source : Cour des comptes, PFLRSS 2023 et PLPFP 2023-2027

La Cour relève cependant que l’ajustement structurel est toujours très insuffisant sur l’ensemble de la période, celle-ci n’atteignant pas à compter de 2023 les 0,5 pt de PIB minimum/an prévu par les traités européens actuels et durant toute la durée de programmation.

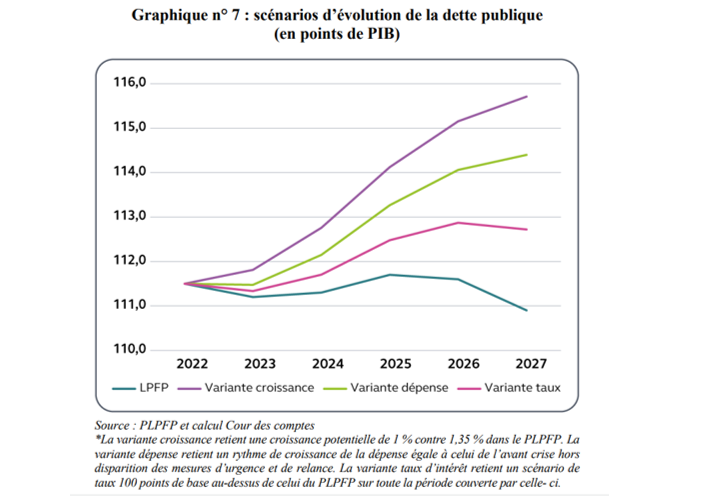

Une grande interrogation sur le niveau de la dette publique future en 2027

La Cour s’est par ailleurs astreinte à un effort de modélisation de différents scenarii relatifs à la dette publique. Cet exercice permettant de bien mettre en avant les effets escomptés de différents chocs exogènes ou endogènes sur la dette publique française :

- La variante croissance potentielle, fait l’hypothèse d’une croissance potentielle de 1% et non de 1,35% comme dans le PLPFP, soit un effet nul des mesures d’urgence et de relance sur la croissance potentielle post-crise[6]. Dans ce cas de figure, la dette en 2027 serait « de 5 points de PIB supérieurs au niveau 2022. » La dette atteindrait 115,8% du PIB en 2027.

- La variante dépense publique fait l’hypothèse d’une dépense qui augmenterait au même rythme que durant la période avant crise (2010-2019). Cela conduirait à une dette supérieure de plus de 3 points à celle atteinte dans le PLPFP en 2027, soit 114,4% du PIB (+3,8 points de PIB).

- Une variation taux, impliquant un scénario de 100 points de base (1%) au-dessus de la programmation du PLPFP 2023-2027, ce qui conduirait à un endettement 112,8% du PIB, soit +1,9 pt par rapport au niveau projeté dans le scénario central en 2027.

Relevons que si le solde 2022 était moins dégradé que prévu mais que plusieurs hypothèses modélisées par la Cour se conjuguent, la dette publique pourrait atteindre en 2027 entre 115,3 et 116,1 points de PIB. La dette publique divergerait alors inexorablement du sentier prévisionnel proposé dans le PLPFP.

Un seul de ces aléas est totalement exogène, il s’agit de la variation des taux, liée à la politique de resserrement monétaire de la BCE. Pour les deux autres, croissance potentielle et maîtrise de la dépense, il s’agit de variables en partie ou complètement à la main du gouvernement.

La question de la maîtrise de la dépense publique d’ici 2027

Ainsi que l’indique le rapport de la Cour, « Depuis le dépôt du PLPFP, les taux d’intérêts ont déjà dépassé les 2,5% et même, brièvement, atteint le niveau de 3% qui n’était pas attendu avant 2027. » Le scénario du gouvernement repose en effet sur une lente remontée des taux qui passerait de 2,5% en 2022 à 3% en 2027. Si toutefois les taux se relevaient plus rapidement de 1 point (100 points de base) sur toute la durée de programmation, « cela se traduirait par 17 milliards de charges d’intérêts supplémentaires en 2027 » en comptabilité nationale[7]. Cette augmentation compromettrait la nécessité pour « tenir la dépense publique » de réaliser 30 milliards d’économies supplémentaires entre 2023 et 2027. Celles-ci devant se traduire par :

- Des dépenses de fonctionnement des APUL baissant en volume de -0,5%. Un constat que la Cour relève et qui est aujourd’hui rendu plus difficile par le rejet au cours de la discussion budgétaire 2023 du mécanisme de contractualisation proposé (contrats de confiance). La Cour pointe en creux qu’il sera nécessaire de trouver un mécanisme d’incitation en direction des collectivités territoriales à l’avenir.

- Une dynamique de l’ONDAM maîtrisée se traduisant par une croissance progressivement ralentie de 2,7% en 2024 et 2025 à 2,6% en 2026 et 2027. La Cour relève que dans le cadre du PLFRSS 2023, l’ONDAM hors dépenses « covid » a été corrigé à la baisse à 3,5% contre 3,7% en LFSS 2023[8]. Plus généralement des réformes systémiques doivent en sus produire leurs pleins effets : réforme des retraites (en cours de discussion), réforme de l’assurance chômage (actée) avec la mise en place « d’un mécanisme de contracyclicité », réforme du RSA…

- Enfin l’Etat sur le périmètre de dépenses de l’Etat (nouvelle norme de dépense mise en place dans le cadre du PLF 2023) notamment présentée hors charges de la dette mais y compris CAS pensions, la dépense ne devrait augmenter que de 29 milliards d’euros sur la période (malgré les lois de programmation prévues : ministère de l’intérieur, pour la justice et militaire 2024-2030). Ainsi comprise la dépense ne devant augmenter que de 480 milliards d’euros en 2023 à 509 milliards d’euros en 2027. La Cour souligne pourtant que dans le cadre de la LFI 2023 ce même agrégat de dépense s’élève déjà à 496 milliards d’euros, soit +16 milliards dès la 1ère année de programmation par rapport à la norme ! Là encore, on voit mal comment la trajectoire sera rattrapée.

Les conséquences de l’absence d’adoption du PLPFP 2023-2027 : Une impasse à 12,7 milliards d’euros en 2023 ? Comme le relève justement la Cour, l’article 3 du TSCG prévoit que le solde structurel de chaque état-membre converge rapidement avec son objectif de moyen terme (OMT) et qu’un mécanisme automatique de correction des écarts se mette en place en cas de divergence significative (écarts importants) par rapport à la trajectoire définie pour atteindre l’OMT. En France, ce dispositif a été transposé au sein de la LOLF à l’article 1 A au travers des lois de programmation des finances publiques (LPFP), tandis que le mécanisme de correction est prévu à l’article 62 de la LOLF. Or en n’adoptant pas le PLPFP 2023-2027 (projet de loi de programmation), pourtant dûment inscrit dans le PNRR (Plan national de relance et de résilience[9]) qui a été élaboré dans le cadre du Plan de relance européen « Next Generation EU », le respect par l’Union européenne des versements qu’elle doit honorer en contrepartie des réformes et investissements entrepris est potentiellement fragilisé. L’aide européenne étant conditionnelle, non seulement à l’adoption de réformes structurelles (telles que la réforme des retraites en cours de discussion au Parlement), mais aussi d’une trajectoire crédible d’assainissement de nos finances publiques. « L’absence de LPFP fait peser un risque sur l’encaissement des fonds européens, attendus à 12,7 milliards d’euros en 2023 », ce qui constitue un montant très significatif. |

Une évolution des règles de gouvernance européenne toujours difficiles à respecter

La commission européenne a proposé une réforme profonde des règles de gouvernance économique et macro-budgétaires des états membres, dans sa communication du 9 novembre 2022[10]. L’enjeu, formuler des propositions qui après discussion avec les états-membres devraient aboutir à une modification du Pacte de Stabilité au conseil Ecofin. Les nouvelles règles devraient être arrêtées avant la levée de la clause dérogatoire au PSC actuel en janvier 2024.

L’ensemble des dispositifs proposés seraient recentrés sur un seul indicateur : l’évolution des dépenses publiques nettes des mesures nouvelles en P.O., des financements européens exceptionnels, des charges d’intérêts et de la part conjoncturelle des dépenses d’assurance-chômage (seul stabilisateur automatique pris en compte). La réforme propose donc la mise en place d’une trajectoire de dépenses nationales indépendante du cycle économique, spécifique à chaque état-membre et qu’il devra respecter ou compenser.

Point important, le travail de prévision macroéconomique et budgétaire ne serait plus élaboré par chaque état-membre, mais par les services de la Commission européenne, qui négocierait avec chaque état-membre une trajectoire d’ajustement « adjustment path ». Chaque état-membre traduisant en aval cette trajectoire sous la forme d’une trajectoire de dépense nationale nette s’intégrant dans des « plans nationaux budgétaires structurels à moyen terme » d’une durée minimal de 4 ans, devant permettre dans les 10 ans la baisse de son ratio de dette publique. L’objectif de 60% du PIB étant maintenu, mais sans délai de convergence fixe, tandis que l’objectif de 3% de déficit serait également conservé, comme une limite obligeant chaque état à maintenir son solde public en-deçà de ce plancher pendant toute la période couverte par le plan.

En cas de déviation importante (chocs externes, difficultés économiques), les états pourraient néanmoins s’éloigner de leur trajectoire de référence mais seulement pour une période d’ajustement supplémentaire de 3 ans, mais au bout de la durée réglementaire de 4 ans et à la condition d’engager des réformes structurelles et des investissements publics nécessaires pour augmenter le potentiel de croissance et la soutenabilité de la dette publique. Pendant les 4 premières années de chaque plan national, il ne pourrait pas il y avoir de modification une fois la trajectoire arrêtée.

Dans cette version actuelle, la proposition de la commission européenne semble apporter à la France plus de souplesse en matière d’investissements et d’ajustement structurel (la règle de 0,5 point/an est abandonnée), mais aussi de trajectoire de désendettement (exit la baisse de 1/20ème de la dette/an). En revanche elle lui imposerait d’être beaucoup plus continente quant à sa trajectoire de dépenses, et/ou d’assumer des augmentations d’impôts significatives pour en corriger les effets sur le déficit public qui désormais ne saurait (sauf exceptions) dépasser les 3% du PIB.

Conclusion

La Cour des comptes, outre une publication de son RPA tardive, semble véritablement marcher sur des œufs. La crainte sans doute de dépeindre une réalité trop crue qui pourrait influencer négativement les agences de notations et les marchés financiers. Désormais le niveau de la dette publique et de son financement devient central dans le volume et l’articulation des réformes à venir. Le message offert est donc prudent et à double détente :

- Les finances publiques pourraient être exécutées avec un solde en nette amélioration pour cause de report de crédits de 2022 sur 2023 pour un montant potentiellement massif (20 milliards) moyennant les retraitements des imputations en comptabilité nationale des prélèvements et des dépenses, qui pourraient encore modifier (à la hausse comme à la baisse) le solde public définitif.

- En revanche à compter de 2023, même si les dépenses covid sont nécessairement en forte diminution (ainsi que certains dispositifs de soutien et d’urgence), la lutte contre l’inflation contribue à substituer des mesures exceptionnelles par d’autres, tant en recettes qu’en dépenses. Par ailleurs les mécanismes de contrôle des finances locales et d’encadrement des dépenses d’assurance maladie, soit n’ont pas été adoptés, soit ont été modifiés à la hausse depuis la présentation du PLF 2023 en octobre. Les dépenses ne semblent pas parfaitement maîtrisées. Le Gouvernement espère les gager en partie par les effets sur les comptes de l’UNEDIC de la réforme de l’assurance-chômage. A court terme la réforme des retraites constituant plutôt un centre de coût qu’un centre de profit.

- Il existe donc de grosses incertitudes sur le niveau de l’endettement de la France à horizon 2027 : l’effet positif d’une amélioration du solde public en exécution en 2022 sur l’endettement public à cette date, étant compensé ensuite par des perspectives moins réjouissantes et pouvant se cumuler : moindre croissance potentielle, hausse des taux d’intérêt plus importants qu’anticipés jusqu’en 2027, dépense publique moins encadrée que prévue (voir évoluant comme durant les années 2010-2019, alors même que des mécanismes de régulation budgétaires existaient déjà).

L’urgence est donc de proposer courant juin et peut-être préalablement au DOFiP (débat d’orientation des finances publiques), le vote express d’une nouvelle loi de programmation des finances publiques (PLPFP 2023 (2)) reprenant cette fois les ajustements de trajectoire financière qui ne manqueront pas d’intervenir dans l’envoi fin avril du Programme de stabilité 2023-2027 (Pstab). Il y a urgence.

[1] https://www.ifrap.org/budget-et-fiscalite/2023-les-finances-publiques-derapent-encore

[2] https://www.budget.gouv.fr/documentation/publications-de-la-direction/situation-mensuelle-du-budget-de-letat-smb/smb-2022

[3] https://www.assemblee-nationale.fr/dyn/16/rapports/cion_fin/l16b0439_rapport-fond.pdf ainsi que notre étude de décembre 2022, https://www.ifrap.org/sites/default/files/publications/fichiers/soci240_v15.pdf#page=10

[4] « L’effet de ces recettes [fiscales] supérieures à la prévision sur le niveau des prélèvements obligatoires en comptabilité nationale ne peut cependant pas encore être mesuré. »

[5] INSEE, Comptes nationaux trimestriels au quatrième trimestre 2022, 28/02/2023.

[6] Voir Olivier Redoules, note d’étude du HCFP n°2022-03 de juillet 2022, La croissance potentielle à l’horizon de moyen terme, https://www.hcfp.fr/sites/default/files/2022-07/Note%20d%27%C3%A9tude%20HCFP%202022-3_3.pdf

[7] Ce calcul rejoint celui du rapport annexé au PLF 2023 relatif à la dette publique, qui au bout de 5 ans avec un choc de taux de 1% aboutit à un effet cumulé de 16,3 milliards sur la charge de la dette publique, contre 30 milliards au bout de 8 ans. Voir, rapport sur la dette des administrations publiques, annexé au PLF 2023 p. 26, https://www.budget.gouv.fr/documentation/documents-budgetaires/exercice-2023/le-projet-de-loi-de-finances-et-les-documents-annexes-pour-2023

[8] Annexe p.5 https://www2.assemblee-nationale.fr/static/16/pdf/PLFSSR2023-Annexe1_VDEF.pdf

[9] Equivalent du PNR, plan national de réforme, mais en période de crise.

[10] https://www.economie.gouv.fr/daj/communication-sur-les-orientations-de-la-commission-europeenne-pour-une-reforme-de-la, ainsi que https://economy-finance.ec.europa.eu/system/files/2022-11/com_2022_583_1_en.pdf