2021 : l’année du déficit public record à 228 milliards

Dans l’urgence, la présentation du premier projet de loi de finances rectificative pour 2021 a été accélérée du 12 au 2 juin en Conseil des ministres. Après le décret d’avances 2021-620 du 19 mai 2021, redéployant pour 7,2 milliards d’euros de crédits, et tutoyant la limite des plafonds légaux en matière d’ouverture des crédits (à 35 millions d’euros près), il était nécessaire pour aller plus loin d’en passer par une loi de finances rectificative. Celle-ci ne se contente pas de proposer des mesures supplémentaires en dépenses comme en recettes, elle en profite pour actualiser également les fondamentaux des finances publiques (niveau des dépenses et des recettes, déficit et dette) tout en conservant une perspective de croissance de 5% en volume (5,3% en valeur) malgré un premier trimestre insatisfaisant (-0,1% par rapport au trimestre précédent). Enfin, la remontée de l’inflation se confirme. A cet égard, le gouvernement anticipe une augmentation maximale de +1 point par rapport à ses prévisions lors de la présentation du programme de stabilité (1,1%). Ce qui se matérialise par une augmentation des crédits évaluatifs relatifs à la charge de la dette de l’Etat à +1,9 milliards d’euros (à cause de la charge des titres indexés (OATi) au sein de la dette négociable (près d’1/4).

Une croissance plus élevée en valeur qu’attendu précédemment

Suite à une révision de la croissance par l’INSEE remontant jusqu’en 2018, les données d’exécution des comptes publics sont légèrement modifiées[1]. Elles ne sont donc plus strictement comparables avec celles publiées dans le cadre du programme de stabilité 2021-2027[2].

Révisé | Révisé | LFI | Pstab 2021 | PLFR (1) | |

|---|---|---|---|---|---|

| 2019 | 2020 | 2021 | 2021 | 2021 |

Produit intérieur brut (PIB) | 2437,6 | 2 302,90 | 2341,3 | 2411,6 | 2425,6 |

En valeur | 3,4 | -5,5 | 6,3 | 5,3 | 5,3 |

dont en volume | 1,8 | -7,9 | 6 | 5 | 5 |

dont déflateur de PIB | 1,6 | 2,5 | 0,3 | 0,3 | 0,3 |

Sources : INSEE, calculs Fondation iFRAP juin 2021

Le PIB en ressort réévalué à la hausse, de près de 14 milliards dans le PLFR (1) 2021 par rapport au Programme de stabilité, et même de 84,3 milliards d’euros par rapport à la LFI 2021 de décembre, pourtant arrêtée avec une croissance plus forte (mais sans 3ème confinement). Le niveau du PIB 2020 étant lui aussi redressé de près de 12,7 milliards d’euros.

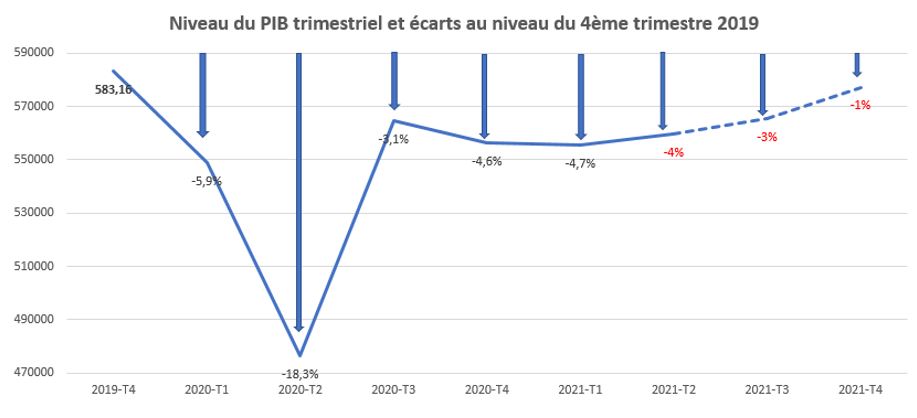

L’écart en niveau, rapport au PIB estimé au T4 2019, ne serait cependant pas refermé d’ici la fin de l’année. En effet sur l’ensemble de l’année cet écart serait en moyenne de -3,4%, en tenant compte d’un creusement provisoire à -4,7% au T1 2021. Ces estimations données par le HCFiP (Haut Conseil des finances publiques) dans son avis sur le PLFR (1) 2021[3], nous permettent de conjecturer un écart de -1% encore au T4 2021. Mais la situation pourrait être bien meilleure :

Comme le relève le HCFiP la prévision du gouvernement en matière de croissance est « prudente », « le scénario du gouvernement étant en ligne avec les informations conjoncturelles parues depuis [le précédent] avis [du HCFiP ndlr] (…) la légère contraction du PIB au 1er trimestre (-0,1%) (…) traduit une quasi-stabilité de la situation conjoncturelle en début d’année (…). Elle porte l’acquis de croissance pour 2021 à + 3,5% à l’issue du 1er trimestre. » Par ailleurs dans la mesure où les mesures de confinement ont été moins impactantes au mois d’avril qu’escompté par les prévisionnistes, « avec la levée progressive des restrictions aux déplacements et à l’activité en mai et juin, l’activité devrait rebondir nettement… » ce qui, d’après l’INSEE, pourrait permettre un redressement de l’activité au T2 2021 (juin) à -2,5% par rapport au 4ème trimestre 2019. « Si l’activité se stabilisait à ce niveau en moyenne au second semestre, la croissance serait proche de 5%. » On pourrait donc avoir une croissance pour 2021 supérieure à 5%, voire atteindre les 6%. L’ensemble de ces fondamentaux aurait nécessairement des conséquences sur la présentation des comptes publics.

Mais des comptes publics toujours fortement dégradés

Malgré une correction à la hausse du PIB 2021, fixée désormais à 2.425,6 milliards d’euros, les comptes publics continuent de se dégrader sous l’effet de l’augmentation des dépenses publiques et d’une estimation baissière (en volume) des recettes publiques mais non en valeur. Cela joue ainsi directement sur l’évolution du déficit et de la dette publics :

|

| LFI 2021 | Pstab 2021 | PLFR 2021 | var PLFR/ LFI | var PLFR/ Pstab |

|---|---|---|---|---|---|---|

Déficit | Valeur | -199 | -217,6 | -228,0 | -29,0 | -10,4 |

En % du PIB | -8,5 | -9 | -9,4 | -0,9 | -0,4 | |

Dette | Valeur | 2720,4 | 2840,3 | 2842,8 | 122,4 | 2,5 |

En % du PIB | 116,2 | 117,8 | 117,2 | 1,0 | -0,6 |

Source : PLFR (1) 2021, Pstab 2021-2022, LFI 2021

On constate que le déficit public est actualisé à -9,4% du PIB en 2021, soit une aggravation par rapport à 2020 où il atteignait encore -9,2% du PIB. Par rapport au Programme de stabilité celui-ci s’accroît même de 0,4 point. En valeur, le déficit se creuse de 10,4 milliards d’euros par rapport à la précédente prévision à -228 milliards d’euros et de 16 milliards par rapport à l’exécution 2020. S’agissant de la dette publique au contraire, l’endettement baisse de 0,6 point de PIB par rapport au programme de stabilité à 117,2 % du PIB, et de 2,1 points de PIB par rapport à 2020 (115,1% du PIB). La dette publique se creuserait de 192,7 milliards d’euros par rapport à 2020 à cause de l’accroissement du déficit public et ce, malgré un effet stock-flux favorable et un solde stabilisant de la dette beaucoup plus bas (déficit de -6,1%).

Décomposition de la variation d’endettement des APU[4] | 2019 | 2020 | 2021 |

|---|---|---|---|

Ratio du PIB au sens de Maastricht | 97,6 | 115,1 | 117,2 |

Croissance nominale du PIB | 3,1 | -5,5 | 5,3 |

Solde stabilisant le ratio d'endettement hors flux de créances | -3,1 | 5,4 | -6,1 |

Solde effectif | -3,1 | -9,2 | -9,4 |

Ecart au solde stabilisant | 0,0 | 14,6 | 3,3 |

Flux de créances | -0,5 | 2,9 | -1,1 |

Variation du ratio d'endettement | -0,5 | 17,5 | 2,1 |

Sources : INSEE, PFLR (1) 2021, calculs Fondation iFRAP juin 2021

Cette dégradation du déficit public à -9,4% du PIB s’expliquerait par des effets en recettes et en dépenses :

Détermination du solde public via le niveau des recettes et des dépenses

| 2019 | 2020 | 2021 | var 2020-2021 | var 2019-2021 |

|---|---|---|---|---|---|

Déficit public en % du PIB | -3,1 | -9,2 | -9,4 | -0,2 | -6,3 |

Déficit public en valeur | -74,7 | -212 | -228 | -16 | -153,3 |

Recettes publiques en % du PIB | 52,3 | 52,6 | 51,9 | -0,7 | -0,4 |

Recettes publiques en valeur | 1 274,6 | 1 210,8 | 1258,9 | 48,1 | -15,7 |

dont prélèvements obligatoires brut des C.I en % PIB | 45,1 | 45,4 | 44,4 | -1 | -0,7 |

dont prélèvements obligatoires brut des C.I en valeur | 1 099,9 | 1045,5 | 1077,0 | 31,5 | -22,9 |

dont prélèvements obligatoires net des C.I en % du PIB | 43,6 | 44,3 | 43,3 | -1 | -0,3 |

dont prélèvements obligatoires net des C.I en valeur | 1063,9 | 1019,5 | 1050,3 | 30,8 | -13,6 |

Dépenses publiques brutes des C.I | 55,4 | 61,8 | 61,3 | -0,5 | 5,9 |

Dépenses publiques brutes des C.I | 1349,3 | 1422,8 | 1486,9 | 64,1 | 137,6 |

Dépenses publiques nettes des C.I en % PIB | 53,8 | 61,0 | 60,6 | -0,4 | 6,8 |

Dépenses publiques nettes des C.I en valeur | 1311,1 | 1404 | 1470 | 66,0 | 158,8 |

Dette publique en % du PIB | 97,60 | 115,1 | 117,2 | 2,1 | 19,6 |

Dette publique en valeur | 2379,5 | 2650,1 | 2842,8 | 192,7 | 463,3 |

Sources : INSEE, PFLR (1) 2021, calculs Fondation iFRAP juin 2021

S’agissant des recettes publiques, celles-ci baisseraient en volume de -0,7 point par rapport à 2020, tout en progressant en valeur de 48,1 milliards d’euros. Parmi elles, les prélèvements obligatoires nets des crédits d’impôts s’accroîtraient de 30,8 milliards d’euros par rapport à 2020 tout en baissant d’1 point de PIB par rapport à 2020 à 43,3% du PIB.

Si l’on veut maintenant regarder leur variation par rapport au programme de stabilité 2021-2027, la correction du niveau des P.O serait la suivante :

| 2019 | 2020 | 2021 | |

|---|---|---|---|---|

En volume | P.O bruts des crédits d'impôts Pstab 2021-2027 | 45,6 | 45,9 | 44,5 |

P.O bruts des crédits d'impôts PLFR (1) 2021 | 45,1 | 45,4 | 44,4 | |

Ecart | -0,5 | -0,5 | -0,1 | |

En Valeur | P.O bruts des crédits d'impôts Pstab 2021-2027 en valeur | 1111,5 | 1051,2 | 1073,2 |

P.O bruts des crédits d'impôts PLFR (1) 2021 en valeur | 1099,9 | 1045,5 | 1077,0 | |

Ecart | 11,7 | 5,7 | -3,8 | |

En volume | P.O hors crédits d'impôt Pstab 2021-2027 | 43,8 | 44,7 | 43,5 |

P.O hors crédits d'impôt PLFR (1) 2021 | 43,6 | 44,3 | 43,3 | |

Ecart | -0,2 | -0,4 | -0,2 | |

En Valeur | P.O hors crédits d'impôt Pstab 2021-2027 en valeur | 1067,7 | 1051,2 | 1073,2 |

P.O hors crédits d'impôt PLFR (1) 2021 en valeur | 1063,9 | 1045,5 | 1077,0 | |

Ecart | -3,8 | -5,7 | 3,8 |

Sources : INSEE, PFLR (1) 2021, calculs Fondation iFRAP juin 2021

Les P.O nets de crédits d’impôts augmenteraient de 3,8 milliards d’euros dans le cadre de l’actualisation du PLFR (1) 2021 par rapport au Pstab d’avril, alors même que leur poids est révisé à la baisse en volume de 0,2 point à 43,3% contre 43,5% dans la précédente prévision. Cette correction en volume des P.O de 0,2 à 0,4 point entre 2019 et 2021 résulte de la révision du PIB à la hausse opérée par l’INSEE le 28 mai dernier[5], mais aussi de l’élasticité des prélèvements obligatoires à la croissance qui ne serait pas unitaire mais de 0,8 : « le gouvernement estime que les prélèvements obligatoires croîtraient spontanément (+4,0%) moins rapidement que le PIB nominal (+5,3%) en 2021 (…) ce qui s’explique par l’existence de certaines assiettes fiscales (pensions de retraite, revenus et stocks de capital, traitement des fonctionnaires) relativement inertes en période de forte croissance. » Ce qui doit être pris avec des pincettes étant donnés les aléas de certains impôts (IS, droits de mutation), mais aussi du dynamisme de la masse salariale et des recettes « sociales » (cotisations et contributions).

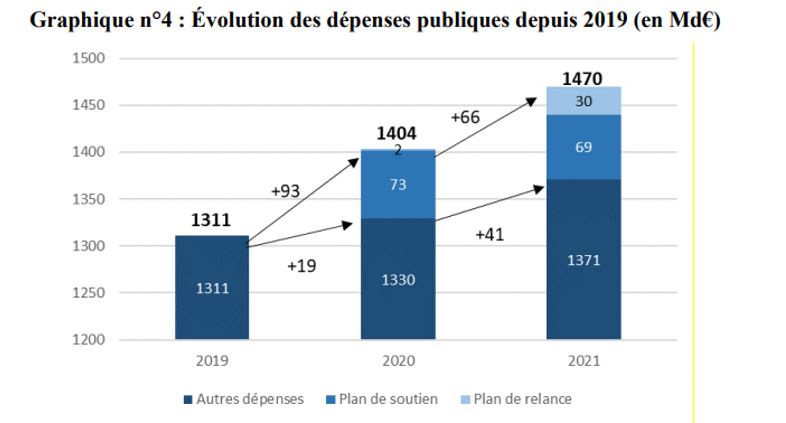

S’agissant des dépenses publiques, celles-ci augmenteraient de 0,2 point de PIB à 60,6% du PIB hors crédits d’impôts par rapport au Pstab 2021 (60,4%). Elles seraient en baisse toutefois de 0,4 point par rapport à leur niveau de 2020, tout en s’accroissant de 66 milliards d’euros à 1 470 milliards d’euros.

On relèvera qu’en dépit du dynamisme des mesures de soutien qui sont reconduites à hauteur de 69 milliards d’euros auxquelles s’ajoutent les premiers décaissements enregistrés en comptabilité nationale du plan de relance (30 milliards d’euros contre seulement 2 l’année précédente), en réalité le dynamisme des dépenses exceptionnelles s’estomperait (+25 milliards d’euros), alors même que les autres dépenses, « pérennes » doubleraient leur progression en passant de +19 milliards d’euros entre 2019 et 2020 à + 41 milliards d’euros entre 2020 et 2021, pour atteindre 1.371 milliards d’euros. C’est sans doute ce phénomène qui semble le plus inquiétant. Pour l’expliquer il faut sans doute supposer que des dépenses d’urgence ont été pérennisées ou que celles-ci génèrent des coûts indirects au sein des budgets traditionnels (heures supplémentaires, primes, achats en hausse, prestations et dépenses de guichet en augmentation, etc.), ou que l’on assiste à des effets de rattrapage post-crise comme s’agissant des dépenses courantes de santé[6].

Sur ce sujet, le HCFiP précise : « les dépenses dans le champ de l’ONDAM (+9,6 milliards par rapport à l’objectif visé en LFSS pour 2021 et +0,5 milliard par rapport au programme de stabilité) seraient accrues en raison, pour l’essentiel, de la campagne de vaccination, des tests de dépistage et des dépenses supplémentaires des établissements de santé et médico-sociaux. » Par ailleurs les comptes de l’UNEDIC se seraient accrus non seulement à cause du coût élevé lié au maintien des dépenses d’activité partielle « mais également par [celui] des droits au chômage jusqu’à la fin du mois de juin. »

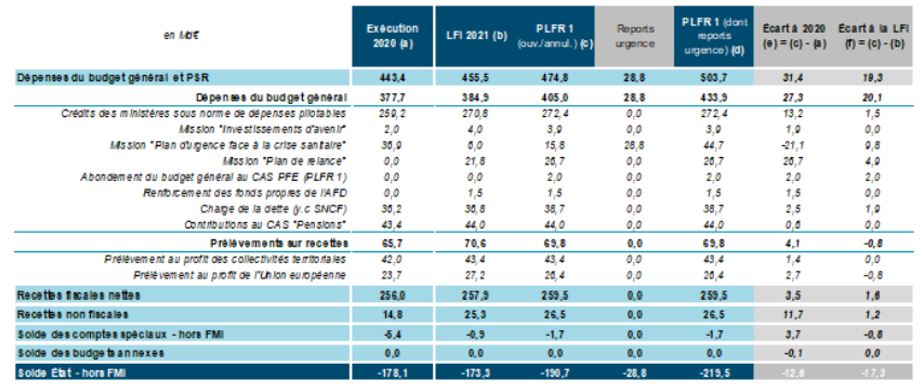

Sur le champ de l’Etat

Le budget de l’Etat serait en augmentation significative de près de 31,4 milliards d’euros par rapport à la LFI 2021 en dépenses. Celle-ci en effet ne contenait pas l’ensemble des reports d’urgence qui ont été actés par décret préalablement à sa promulgation. Or ces reports sont massifs puisqu’ils représentent près de 28,8 milliards d’euros. Ces éléments contribuent à « minorer » l’exécution 2020 et à augmenter celle de 2021. Hors ces éléments reportés, les dépenses du budget général augmentent de 19,3 milliards d’euros.

Ces augmentations de dépenses se ventilent principalement en 20,1 milliards supplémentaires dont 9,8 milliards sur la mission Plan d’urgence pour faire face à la crise sanitaire, 4,9 milliards de mesures de relance (Plan de relance) en sus des 26,7 milliards budgétés en LFI, 2 milliards s’agissant de l’abondement du CAS financement des participations de l’Etat, qui avait été partiellement vidé par le décret d’avance du 19 mai 2021 au profit du Fonds de solidarité aux entreprises. Enfin 1,9 milliard lié à la perspective d’une augmentation de l’inflation de 1 point rétroagissant sur la charge de la dette indexée, ce qui renchérirait le coût de la charge de la dette de l’Etat, celle-ci passant de 36 à 38 milliards d’euros[7] (en comptabilité budgétaire). Enfin s’y ajouterait une augmentation des crédits des ministères (budget courant) de 1,5 milliard d’euros.

Par ailleurs des économies de 800 millions d’euros seraient réalisées sur la contribution de la France au budget européen (PSR UE), tandis que les recettes fiscales nettes augmenteraient de 1,6 milliard seulement par rapport à la LFI et les recettes non fiscales de 1,2 milliard.

Le Bilan des mesures « nouvelles » serait le suivant :

Mesures supplémentaires | 18,3 |

|---|---|

dont Mesures d'urgence: | 15,5 |

activité partielle | 6,4 |

fonds de solidarité | 3,4 |

exonérations de charges | 4 |

dépenses imprévisibles (DDAI) | 1,5 |

compensations de pertes aux régies des coll loc | 0,2 |

dont autres mesures: | 2,8 |

Abondement CAS PFE | 2 |

Abondement BA Contrôle aérien | 0,2 |

Fonds de transition des entreprises en sortie de crise | 0,6 |

Ainsi que le relève le HCFiP, « les crédits ouverts sur la mission Plan d’urgence face à la crise sanitaire sont très nettement accrus, passant de 6 milliards en LFI à un total de 44,7 milliards à l’issue de ce PLFR. La majeure partie de ces crédits ont été ouverts par la voie réglementaire de report des crédits de 2020 sur 2021 (28,8 milliards d’euros). » Par ailleurs le PLFR a complété la hausse des crédits du fonds de solidarité et de l’activité partiellement de 3,4 et 6,4 milliards d’euros. Désormais « les crédits du fonds de solidarité s’élèvent au total à 30,5 milliards. »

Le solde budgétaire de l’Etat s’en ressent, en se creusant de 46,2 milliards d’euros par rapport à la LFI.

LFI | LFR 1 2021 | Variation | |

|---|---|---|---|

Déficit Budgétaire Etat | 173,3 | 219,5 | 46,2 |

En % du PIB | 7,4 | 9,0 | 1,6 |

Du rififi sur le solde structurel public

Si l’on repasse maintenant en comptabilité nationale, le solde public voit un creusement massif de son déficit structurel. En effet, les mesures ponctuelles et temporaires d’urgence en 2020 (donc placées en dehors du solde structurel et du solde conjoncturel) ont largement été reconduites en 2021 ce qui les fait devenir pérennes. Elles sont alors comptabilisées en mesures « structurelles ». Dans le même temps le HCFiP attire l’attention sur le fait qu’aucune nouvelle loi de programmation des finances publiques n’a été adoptée, obligeant à décomposer le solde public par rapport à une croissance potentielle obsolète et qui n’est même pas réactualisée par rapport à la nouvelle évaluation disponible depuis avril dans le cadre du Pstab 2021-2027. En conséquence, la décomposition du solde officiel est fausse. Le HCFiP a donc procédé à son redressement au regard des dernières données disponibles :

PLR (1) 2021 notification officielle | Hypothèse actualisée | ||||

|---|---|---|---|---|---|

En points de PIB | 2019 | 2020 | 2021 | 2020 | 2021 |

Solde public | -3,1 | -9,2 | -9,4 | -9,2 | -9,4 |

Composante conjoncturelle | 0,4 | -5 | -3 | -4,4 | -2 |

Mesures ponctuelles et temporaires | -1 | -2,9 | -0,1 | -3 | -0,1 |

Solde structurel | -2,5 | -1,3 | -6,3 | -1,8 | -7,3 |

Note : Calcul du HCFiP

On constate aisément que le solde structurel en 2021 est extrêmement enfoncé, même après avoir recalculé à la hausse le solde structurel de 2020 après réajustement de la croissance potentielle qui, plus effondrée qu’elle ne l’était dans le cadre de la LPFP 2018-2022, réajuste à la baisse la composante conjoncturelle et augmente d’autant la composante structurelle (soit 0,5 point environ). Avec un solde structurel de -7,3 points de PIB, les comptes publics sont profondément dégradés.

Conclusion

La publication rapide du PLFR (1) 2021 est une bonne chose, mais elle aurait pu être encore plus rapide et intervenir dès début mai afin d’éviter la mise en place d’un décret d’avance à la limite de la légalité financière. Par ailleurs, malgré une croissance que le gouvernement maintient prudemment à 5,3% en valeur nominale, une remontée de l’inflation pourrait encore améliorer cette performance, peut-être (si l’inflation augmente de 1 point comme le suggèrent les provisions de crédit concernant la charge de la dette) et même dépasser les 6%. Dans ce cas les soldes financiers et le ratio d’endettement public apparaîtraient encore améliorés, et ce, sans effort supplémentaire apparent. Cependant, tant l’accroissement important de l’endettement public à 117,2% que la dégradation de déficit à 9,4% dont -7,3% de déficit structurel et une accélération de l’augmentation de la dépense publique « courante » de près de 41 milliards d’euros, invitent les pouvoirs publics à définir au plus tôt une trajectoire d’ajustement de nos finances publiques et de désendettement. De ce point de vue il y a urgence à définir une nouvelle LFPF, mais paradoxalement celle-ci se retrouve en même temps ralentie par la volonté de faire aboutir une réforme conjointe de la LOLFSS et de la LOLF au travers de deux propositions de lois organiques jumelles[8]. Faute d’avoir anticipé (financièrement) la crise, et alors qu’une perspective sur les comptes publics et une trajectoire crédible de désendettement sont aujourd’hui absolument nécessaires, le risque d’embouteillage législatif sur le sujet risque d’en repousser encore l’échéance.

[1] Mise à jours des comptes nationaux par l’INSEE le 28 mai 2021, voir en particulier https://www.insee.fr/fr/statistiques/5387891, https://www.insee.fr/fr/statistiques/5387893, https://www.insee.fr/fr/statistiques/5354786, ainsi que la remise à jour au T1 2021 des comptes trimestriels, https://www.insee.fr/fr/statistiques/5389040?sommaire=5364086#graphique-cnt-g2-fr

[2] Voir notre note sur le sujet, https://www.ifrap.org/budget-et-fiscalite/programme-de-stabilite-2021-2027-le-freinage-de-la-depense-est-insuffisant

[3] Avis n° HCFP-2021-3 relatif au premier projet de loi de finances rectificative pour l’année 2021

[4] Pour la méthodologie de la décomposition des variables explicatives de l’augmentation de la dette, voir, RESF 2021, p.135 https://www.tresor.economie.gouv.fr/Articles/6efc6c82-e294-48ed-87a4-559ecc13747c/files/38833aa8-5cdd-45da-8ca2-e5b2fdffb352#page=135

[5] Précisons que le PLFR ne contient aucune allusion aux finances publiques sur le plan macro-budgétaire. Les seules informations toutes APU à cet égard sont le fait de l’avis du HCFiP.

[6] Sur ce dernier point d’ailleurs le comité d’alerte de l’ONDAM vient de rendre un avis récent : https://www.securite-sociale.fr/files/live/sites/SSFR/files/medias/COMITE_D-ALERTE/2021/AVIS%202/COMITE_D-ALERTE-2021-AVIS_2-SUR_LE_RESPECT_DE_L-OBJECTIF_NATIONAL_DE_DEPENSES_DE_L-ASSURANCE_MALADIE.pdf

[7] Voir PLFR (1) 2021 p. 62, https://www.assemblee-nationale.fr/dyn/15/textes/l15b4215_projet-loi.pdf#page=62 ainsi que pour la méthodologie d’estimation du coût d’une augmentation de l’inflation sur le service de la dette négociable de l’Etat, Pstab 2021-2027, p. 36

[8] Voir les deux propositions de lois (en fait 4 avec deux organiques et 2 ordinaires) proposées par Mrs Saint Martin et Woerth pour la commission des finances de l’AN. : https://www.assemblee-nationale.fr/dyn/15/dossiers/modernisation_gestion_fp, ainsi que https://www.assemblee-nationale.fr/dyn/15/dossiers/ppl_hcfp, et en matière de finances sociales, les propositions de loi de M. Thomas Mesnier : https://www.assemblee-nationale.fr/dyn/15/textes/l15b4111_proposition-loi et https://www.assemblee-nationale.fr/dyn/15/textes/l15b4139_proposition-loi