Programme de stabilité 2021-2027: le freinage de la dépense est insuffisant

Dans le cadre du Semestre européen, la France s’apprête à transmettre à la commission européenne son traditionnel rapport présentant sa stratégie pluriannuelle de maîtrise de ses finances publiques. Les premiers chiffres qui filtrent ne sont pas très optimistes, alors qu’ils dressent à grands traits la perspective envisagée par l’exécutif pour le prochain quinquennat (2022-2027). Qu’on en juge : un déficit 2027 à 2,8% (soit 82 milliards), une dette à 117,7% soit 2 points au-dessus de celle de 2020, enfin des dépenses publiques qui s’élèveraient encore à 53,8% du PIB, soit une évolution de 2%/an (en valeur) pendant 5 ans. Certes, les efforts porteraient quasi-exclusivement sur les dépenses, ce qui représente une avancée par rapport à la période d’ajustement précédente (notamment entre 2011 et 2015). Cependant les fondamentaux des finances publiques ne semblent pas en première analyse assainis pour autant. Pour bien faire il faudrait faire deux fois plus d'économies et ralentir la dérive de la dépense à 1%/an en valeur.

Une croissance en valeur quasiment restaurée mais une croissance en volume divisée par 2

Tout d’abord les perspectives de croissance. Dans la mesure des données dont nous disposons, la perspective serait la suivante :

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|---|---|---|

Croissance du PIB en valeur | 3,1% | -6,0% | 5,30% | 4,80% | 3,50% | 2,80% | 2,80% | 2,90% | 2,90% |

Croissance du PIB en volume | 1,5% | -8,2% | 5% | 4% | 2,30% | 1,50% | 1,40% | 1,40% | 1,40% |

Déflateur de PIB | 1,64% | 2,15% | 0,30% | 0,80% | 1,20% | 1,30% | 1,40% | 1,50% | 1,50% |

PIB nominal | 2437,6 | 2290,2 | 2411,6 | 2527,3 | 2615,8 | 2689,0 | 2764,3 | 2844,5 | 2927,0 |

Source : Pstab 2021-2027 (presse), INSEE pour 2019-2020, calculs de la Fondation iFRAP avril 2021. Note: l'évaluation du déflateur de PIB à compter de 2022 est conventionnelle et provisoire, en attendant la publication effective du Pstab 2021-2027.

La croissance d’ensemble sur la période du prochain quinquennat serait finalement en ligne avec la croissance potentielle estimée avant crise, si l’on excepte le choc de la crise elle-même (2020) et son ressaut (2021 et 2022). L’idée sous-jacente semble être que le Plan de relance porté par France Relance et son cofinancement par les 40 milliards d’euros de subventions alloué par le plan de relance européen permettraient d’effacer les stigmates économiques liées à la crise (destruction du capital productif, financier et humain). Ses effets cependant seraient insuffisant pour retrouver le niveau de croissance de 2019, avec une baisse de la croissance en volume en 2027 par rapport à 2019 (1,4% contre 1,5%).

Un solde public qui resterait encore profondément dégradé en 2027…

Le gouvernement cherche à ne pas casser la croissance. Certes. En agissant d’abord sur la dépense plutôt que sur les recettes publiques. Fort bien ! Mais cette timidité dans le contrôle de la dépense (qui n’augmenterait que de 0,7% en moyenne/an en volume sur la période[1]), alors même que ce rythme serait inédit depuis 30 ans (0,3% du PIB en 2018[2]), ne suffit pas à améliorer significativement le solde public. Plus précisément le déficit atteindrait -3,2% du PIB en 2026 avant de passer sous la barre des 3% (2,8%) en 2027. En 2026, on serait donc peu ou prou au niveau de déficit de 2019. L’effort de maîtrise consisterait donc simplement à effacer le solde de crise, soit une amélioration de 6,4 points par rapport à 2020 en 2027, mais une amélioration de seulement 0,3 point par rapport à 2019.

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | var 2020-2027 | var 2019-2027 |

|---|---|---|---|---|---|---|---|---|---|---|---|

Déficit public en % de PIB | -3,1 | -9,2 | -9 | -5,3 | -4,4 | -3,9 | -3,5 | -3,2 | -2,8 | 6,4 | 0,3 |

Déficit public en valeur | -74,7 | -211,5 | -217,0 | -133,9 | -115,1 | -104,9 | -96,8 | -91,0 | -82,0 | 129,5 | -7,3 |

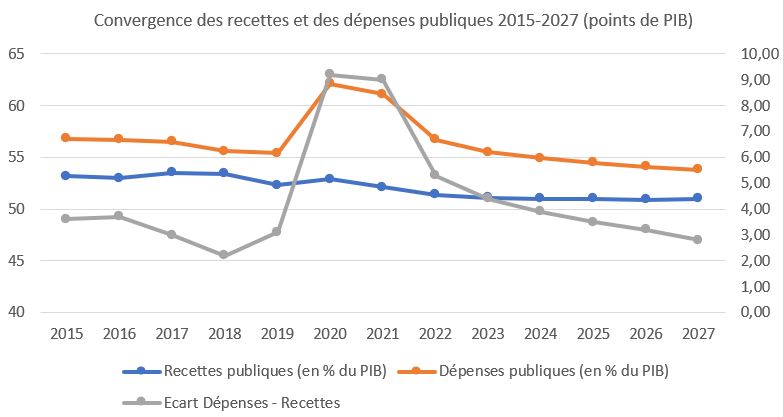

Recettes publiques (en % du PIB) | 52,3 | 52,9 | 52,1 | 51,4 | 51,1 | 51 | 51 | 50,9 | 51 | -1,9 | -1,3 |

Recettes publiques nominales | 1274,6 | 1 211,4 | 1256,4 | 1299,1 | 1336,7 | 1371,4 | 1409,8 | 1447,8 | 1492,8 | 281,4 | 218,2 |

Prélèvements obligatoires net des C.I en % du PIB | 43,8 | 44,7 | 43,5 | 43,4 | 43,4 | 43,6 | 43,7 | 43,7 | 43,7 | -1,0 | -0,1 |

Prélèvements obligatoires net des C.I en valeur | 1067,7 | 1 023,7 | 1049,0 | 1096,9 | 1135,3 | 1172,4 | 1208,0 | 1243,0 | 1279,1 | 255,4 | 211,4 |

Dépenses publiques (en % du PIB) | 55,4 | 62,1 | 61,1 | 56,7 | 55,5 | 54,9 | 54,5 | 54,1 | 53,8 | -8,3 | -1,6 |

Dépenses publiques nominales | 1349,3 | 1422,9 | 1473,5 | 1433,0 | 1451,8 | 1476,3 | 1506,6 | 1538,9 | 1574,7 | 151,8 | 225,4 |

Dépenses publiques hors C.I. (en % du PIB) | 53,8 | 61,3 | 60,4 | 56 | 54,8 | 54,2 | 53,8 | 53,4 | 53,1 | -8,2 | -0,7 |

Clé en C.I. en point de PIB | 1,6 | 0,8 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | 0,7 | -0,1 | -0,9 |

Dette au sens de Maastricht en % du PIB | 97,6 | 115,7 | 117,8 | 116,3 | 117,2 | 118 | 118,3 | 118,2 | 117,7 | 2,0 | 20,1 |

Dette au sens de Maastricht en valeur | 2379,5 | 2650,1 | 2840,8 | 2939,3 | 3065,7 | 3173,1 | 3270,2 | 3362,2 | 3445,1 | 795,0 | 1 065,6 |

Source : Pstab 2021-2027 (presse), INSEE pour 2019-2020, calculs de la Fondation iFRAP avril 2021

… qui reposerait exclusivement sur une maîtrise de la dépense

Les recettes publiques ne serviraient pas de variable d’ajustement. Le taux actuel de prélèvement obligatoire 44,7% en 2020 (hors crédits d’impôts) ne laisse aucune marge de manœuvre à la hausse. En revanche la suppression de la taxe d’habitation (hors résidences secondaires) effective à compter de 2023 et la baisse pérenne des impôts de production de 10 milliards d’euros à compter de 2021 seraient toujours bien visibles en fin de trajectoire. En effet en 2027, les P.O. baisseraient de 1 point de PIB à 43,7% du PIB, mais ne représenteraient qu’une baisse de 0,1 point par rapport à 2019. Les recettes publiques hors P.O accuseraient une baisse plus importante encore, soit -1,9 point de PIB par rapport à 2020 en 2027 et -1,3 par rapport à 2019.

Du côté des dépenses, la maîtrise serait plus forte : elle représenterait une baisse en volume en 2027 de -1,6 points par rapport à 2019 et de -8,3 points par rapport au point haut exceptionnel de 2020 (y compris crédits d’impôts). Cependant dans le même temps et hors crédits d’impôt, les efforts seraient moindres : de 0,1 point entre 2020 et 2027 (-8,2 points), mais significativement entre 2027 et 2019 (-0,7 points). Exprimées en valeur, les dépenses publiques hors crédits d’impôt augmenteraient une augmentation de 150,3 milliards d’euros entre 2020 et 2027, et de 242,8 milliards d’euros entre 2019 et 2027.

Pour y parvenir, Bercy soutient la mise en place d’une réforme organique de la gouvernance de nos finances publiques afin de se fixer une règle de dépenses à ne pas franchir hors crise[3]. C’est sans doute une avancée intéressante, surtout si elle s’accompagne d’un renforcement des capacités du Haut Conseil des finances publiques, comme y invite les propositions du rapport de la commission Arthuis[4]. Mais faute de disposer encore du PNR (Plan national de Réforme) joint avec le programme de stabilité, il ne nous est pas possible de vérifier l’ampleur des réformes structurelles envisagées pour aboutir à ce ralentissement inédit, mais encore insuffisant de nos dépenses publiques. Doit-on imaginer la mise en place de la réforme de l’assurance chômage ? D’une réforme paramétrique complémentaire des retraites ? De mesures inédites pour enrayer la hausse de la masse salariale publique ? Pour réguler les déficits abyssaux de la sécurité sociale[5] (en jouant comme y invite le HCFiPS (haut conseil au financement de la protection sociale) d’abord sur le solde des ASSO plutôt que sur l’amortissement de leur dette).

Un effet sur l’endettement publique qui reste timide

Puisque les efforts en recette sont impossibles pour ne pas paralyser la reprise, que les baisses en dépenses bien que volontaristes par rapport aux efforts passés restent insuffisantes pour améliorer vigoureusement le solde public, celui-ci reste dégradé, ce qui ne permet pas de faire baisser substantiellement le niveau de l’endettement public. Ainsi la dette publique en volume continuerait de croître jusqu’à un maximum en 2025 à 118,3% du PIB avant de se replier progressivement jusqu’en 2027 à 117,7%. La dette publique resterait donc à terme 2 points au-dessus de son niveau de 2020, et 20,1 points au-dessus de son niveau d’avant crise.

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 |

|---|---|---|---|---|---|---|---|---|---|

Dette au sens de Maastricht en % du PIB | 97,6 | 115,7 | 117,8 | 116,3 | 117,2 | 118 | 118,3 | 118,2 | 117,7 |

Variation | -0,4 | 18,1 | 2,1 | -1,5 | 0,9 | 0,8 | 0,3 | -0,1 | -0,5 |

dont effet du solde public (soit - solde public) | 3,1 | 9,2 | 9,0 | 5,3 | 4,4 | 3,9 | 3,5 | 3,2 | 2,8 |

dont effet stock-flux | -3,5 | 8,9 | -6,9 | -6,8 | -3,5 | -3,1 | -3,2 | -3,3 | -3,3 |

Solde stabilisant | -3,4 | 5,9 | -6,1 | -5,7 | -4,1 | -3,3 | -3,3 | -3,4 | -3,4 |

Ecart au solde stabilisant | 0,4 | -15,1 | -2,9 | 0,4 | -0,3 | -0,6 | -0,2 | 0,2 | 0,6 |

Source : Pstab 2021-2027 (presse), INSEE pour 2019-2020, calculs de la Fondation iFRAP avril 2021

On s’aperçoit qu’en dehors de la correction technique de la dette 2019 par l’INSEE aboutissant à un écart au solde stabilisant passant de 0 à +0,4 point de PIB, le solde public ne serait au-dessus de son niveau stabilisant qu’en 2022 puis 2026 et 2027, ce qui explique la décrue observée en volume. Néanmoins à horizon 2027 la dette en valeur se creuserait de 795 milliards d’euros par rapport à 2020 et de 1.066 milliards par rapport à son niveau de 2019, soit +45% par rapport à son niveau lors du dernier exercice d’avant-crise.

Conclusion

Pour « volontariste » que soit l’action du gouvernement sur la dépense, avec un solde toujours déficitaire à -2,8% du PIB en 2027 et une dette à 117,7% du PIB, la France est encore à la merci d’un énième retournement de conjoncture.

La qualification pour la mise en place d’un frein à l’endettement serait cependant partiellement en cours puisqu’il y aurait tout de même bien une certaine convergence entre les dépenses et les recettes publiques. Le différentiel serait cependant d’encore 2,8 points de PIB en 2027 contre seulement 2,2 points en 2018. La décélération de la dépense devrait donc encore se poursuivre au moins 5 ans (2032) afin de parvenir à réduire cet écart et basculer dans la mise en place d’une règle d’or constitutionnelle permettant de procéder à un véritable et profond désendettement.

[1] https://www.lesechos.fr/economie-france/budget-fiscalite/bercy-veut-fortement-comprimer-la-depense-publique-lors-du-prochain-quinquennat-1305440

[2] https://www.fipeco.fr/fiche/La-croissance-des-d%C3%A9penses-publiques ainsi que https://www.lesechos.fr/economie-france/budget-fiscalite/budget-la-france-face-au-scenario-dune-decennie-noire-pour-son-deficit-public-1255365

[3] https://www.lepoint.fr/economie/la-politique-budgetaire-d-un-second-quinquennat-de-macron-devoilee-08-04-2021-2421373_28.php

[4] Rapport de la commission sur l’avenir de la dette publique, mars 2021, https://www.gouvernement.fr/sites/default/files/document/document/2021/03/rapport_-_commission_sur_lavenir_des_finances_publiques.pdf

[5] https://www.ifrap.org/budget-et-fiscalite/quelles-reponses-face-lexplosion-de-la-dette-sociale