Quelles réponses face à l’explosion de la dette sociale ?

Le Haut Conseil au financement de la protection sociale (HCFiPS) vient de rendre une note d’étape sur les finances sociales après la crise (23 mars 2021). Et il met les pieds dans le plat. Selon lui, « la crédibilité d’une trajectoire vers l’équilibre passe par [une] attention priorisée aux soldes. » Cette priorisation de la réduction des déficits doit être réalisée au détriment du désendettement de la sécurité sociale, en suspendant l’amortissement de la dette logée dans la CADES qui serait « roulée » comme la dette de l’Etat : « la nouvelle dette sociale est due à des circonstances exceptionnelles non spécifiques à la sphère sociale, le remboursement de la dette COVID sécurité sociale pourrait être aligné sur les conditions de remboursement de la dette COVID Etat, les différences de gestion n’étant pas ici justifiées. » Il s’agit donc d’un changement de doctrine à 180° que propose le HCFiPS. Il propose donc de « stopper » les reprises des déficits sociaux programmés par l’exécutif à l’été 2020 par la CADES, soit un transfert de 75 milliards d’euros. Selon le HCFiPS, l’environnement durable de taux bas doit induire un changement stratégique qui priorise désormais un retour rapide à l’équilibre contre un report de l’amortissement de la dette elle-même. Elle formule d’ailleurs sa proposition en l’assortissant d’une menace non voilée : « En l’absence d’une orientation claire entre dette et compte courant, il est très probable que, soit l’assurance maladie sera durablement déséquilibrée, soit une hausse des prélèvements sociaux s’avérera nécessaire. »

Cette proposition nous semble cependant risquée car elle reste très vulnérable à une modification de la politique actuelle de la BCE à horizon 2022 (terme actuel de son programme de rachats d’actifs pour faire face à la crise (PEPP)), où à un choc exogène non anticipé (comme une remontée d’inflation aux USA contaminent la zone euro par exemple). La Fondation iFRAP pense que d’autres solutions sont possibles permettant de jouer simultanément sur les deux tableaux.

Les scénarii étudiés par le HCFiPS s’agissant de la dette sociale

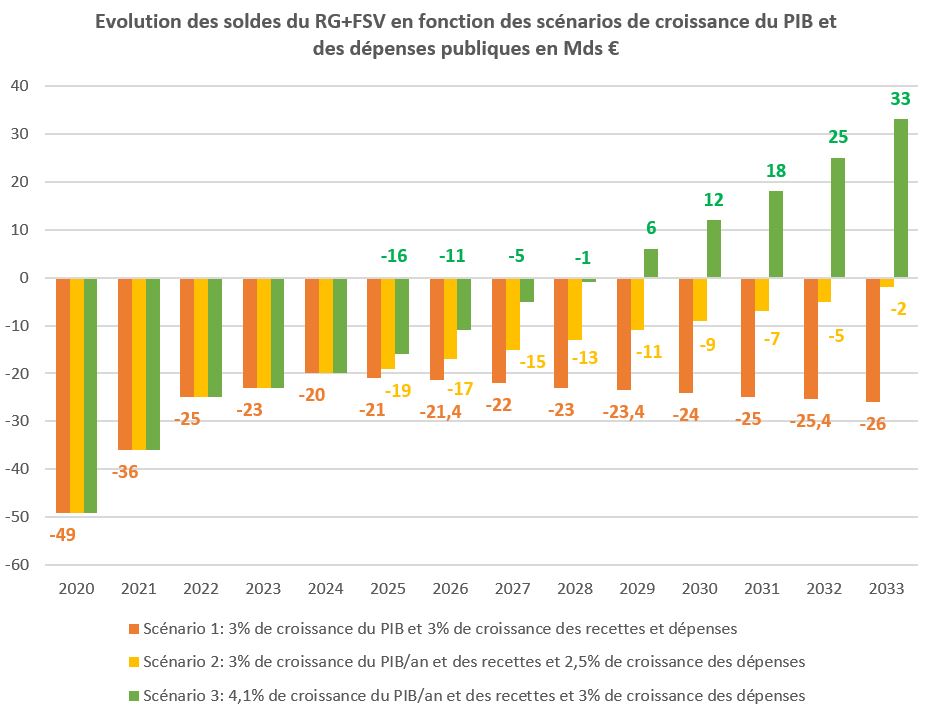

Afin de nourrir son propos le HCFiPS met en avant la modélisation de plusieurs scénarios. Evidemment il s’agit de premières projections réalisées sur la base du prévisionnel du PLFSS 2021 prenant en compte un déficit du Régime général et du fonds de solidarité vieillesse (RG+FSV) de -49 milliards d’euros pour 2020, alors que son exécution définitive se situe 10 milliards plus haut à -39 milliards (p.21). Précisons cependant que ces « simulations » intègrent la trajectoire actuelle de reprise de déficits sociaux par la CADES.

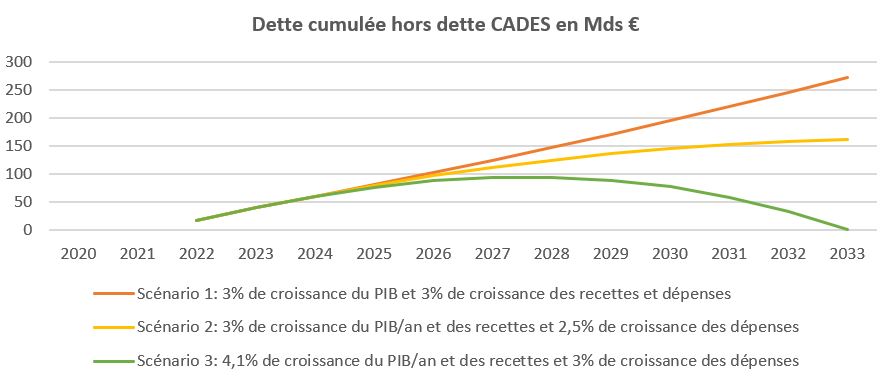

- 1ère simulation : il s’agit d’objectiver ce qui arriverait si l’on décidait de simplement faire varier les dépenses sociales au même rythme de croissance que ses recettes. Elle démontre « qu’avec une dynamique identique des dépenses et des recettes, non seulement le déficit de départ ne se réduit pas, mais il est même amené à se creuser. » En partant d’un déficit prévisionnel de 20 milliards d’euros en 2024, et en supposant une croissance de 3% des recettes et des dépenses par an au même rythme que la croissance, le déficit progresserait pour atteindre en 2033 près de 26 milliards d’euros, et la reconstitution d’une dette sociale non amortie par la CADES de 272 milliards d’euros à date. Puisque la progression des dépenses n’est pas moins rapide que celle des recettes, en partant d’une situation de déficit, il ne peut y avoir de retour à l’équilibre et la dette produite ne fait qu’augmenter (déficits cumulés). Ce phénomène est observé car il n’y a pas de « décélération » de la dépense, durant une phase de « qualification » pour la mise en place d’un frein à l’endettement permettant de faire converger les dépenses et les recettes en niveau, avant une évolution à même vitesse ensuite.

- 2ème simulation : Si la croissance est toujours de 3% (1,4% en volume et 1,6% pour le déflateur de PIB) et implique mécaniquement une progression des recettes au même rythme mais que la croissance des dépenses de sécurité sociale est freinée de 0,5 point par rapport à la croissance (soit 2,5%), avec le même déficit initial, l’équilibre ne serait atteint qu’en 2034. « A cet horizon, la dette sociale nouvellement créée et non amortie par la CADES atteindrait 161 milliards d’euros. » Le HCFiPS montre ainsi qu’avec une hypothèse de croissance réaliste proche de la croissance potentielle d’avant crise (1,4% du PIB) et une faible décélération des dépenses, « l’horizon de retour à l’équilibre peut être assez éloigné » soit 10 ans.

- 3ème simulation : Le HCFiPS choisit de retenir cette fois une croissance plus forte nominale de 4,1%, suivie par les recettes, tandis que les dépenses progresseraient moins vite mais à un rythme identique à celui du scénario 1. Dans ce cadre, « le rythme de redressement des comptes sociaux est sensiblement plus rapide ». Comptablement un équilibre serait atteint vers 2028-2029 avec une dette sociale atteignant son maximum à 94 milliards d’euros (au-delà de la dette reprise par la CADES), puis se réduirait permettant son annulation à horizon 2033, amortie par le produit des excédents dégagés qui atteindraient 33 milliards d’euros à cette date. Ainsi, avec un différentiel élevé de 1,1 point entre recettes et dépenses, le retour à l’équilibre « peut être relativement proche et la dette sociale non amortie relativement limitée. »

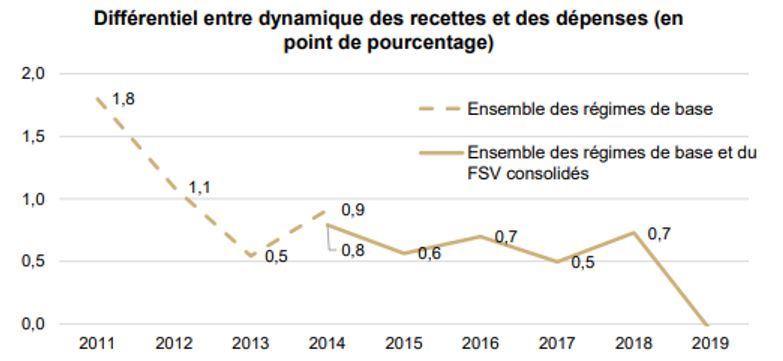

Le HCFiPS tempère cependant très rapidement l’enthousiasme que pourrait susciter ces résultats : « l’expérience de la décennie passée montre toutefois qu’il est extrêmement difficile d’observer un différentiel supérieur à 1 point : cela a été observé deux fois, en 2011 et en 2012, années caractérisées par d’importantes hausses de prélèvements obligatoires (taux de cotisations, forfait social, prélèvements sociaux sur les revenus du capital…), tandis que sur les exercices suivants, le différentiel était plutôt compris entre 0,5 et 0,8 point. »

On relèvera que la dynamique sur 10 ans est de plus en constante dégradation dans la mesure où :

- d’une part des mesures de maîtrise des dépenses étaient prises (ONDAM en progression moyenne de 2,3%/an contre 4,8% entre 2001 et 2010, réforme des retraites en 2010 avec recul de l’âge de départ à la retraite et augmentation de la durée d’assurance requise, modulation des allocations familiales en fonction du revenu, maîtrise des dépenses de gestion, etc.) ; par ailleurs des mesures de hausse de recettes l’étaient également (hausse des taux de cotisation à l’assurance vieillesse, maladie, création du forfait social, hausse des prélèvements sociaux sur les revenus du capital, hausse de la CSG, des accises, etc.) ;

- D’autre part des allègements du coût du travail compensés par l’Etat à la sécurité sociale, mais qui ont bien pesé à ce niveau (celui de l’Etat) sur les comptes publics, tandis qu’en pratique un principe de décorrélation progressive à fait fugacement son apparition, dégradant le ratio[1] (avant un rétablissement de la règle de compensation intégrale en 2020) ;

- Enfin la faiblesse de la croissance a rendu progressivement plus difficile le maintient d’un ratio significativement positif des recettes sur les dépenses.

Des angles morts existent dans la réflexion du HCFiPS

Pour la Fondation iFRAP ces évaluations préliminaires réalisées par le Haut Conseil sont informatives, mais elles tendent à réduire « le champ des possibles » afin de maîtriser les finances sociales. Or il existe potentiellement des gisements à exploiter tant en dépenses qu’en recettes :

- Tout d’abord le Haut Conseil travaille à politique constante. Cette contrainte ne permet pas de scénariser les « réformes à venir » nécessaires pour ralentir significativement la progression des dépenses sociales. Nous pensons en particulier, soit à la remise sur les rails de la réforme des retraites dans sa forme actuelle (projet de lois ordinaire et organique relatif au système universel de retraite[2]), soit à une réforme paramétrique de l’âge de départ, ce qui pourrait potentiellement générer des économies très importantes « ralentissant » de fait la dynamique des dépenses du système[3]. Il en va de même de la réforme de l’assurance chômage au niveau des ASSO dans leur ensemble[4]. L’étude d’impact du projet de décret diffusé le 16 mars serait de 2,26 milliards d’euros/an en rythme de croisière[5] ;

- Ensuite les gains de productivité au sein de la protection sociale sont énormes : ainsi les comptes de la sécurité sociale annexés au PLFSS 2021 montrent[6] que pour l’ensemble des régimes de base et du FSV (ROBSS + FSV), les charges de gestion courante représentaient 12,7 milliards d’euros (12,5 milliards anticipés pour 2021) sur un périmètre de 540,9 milliards d’euros. Celles-ci sont en diminution depuis 2018 où elles s’élevaient encore à 13 milliards d’euros. Sur l’ensemble du périmètre de la protection sociale, nos coûts seraient plus élevés que nos voisins européens de près de 5 milliards d’euros (selon une hypothèse conservatrice)[7] ;

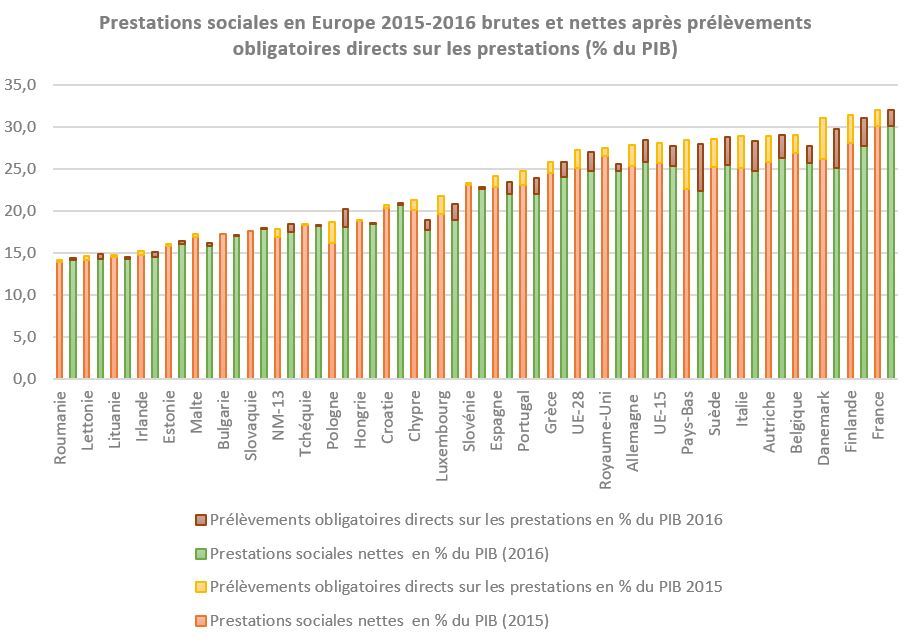

- Enfin il y a des marges insoupçonnées s’agissant de la fiscalisation des prestations sociales. En effet comme le montre un rapport récent[8], la comparaison européenne réalisée par la DREES entre les prestations brutes et les prestations nettes de protection sociale en Europe fait apparaître une « sous-fiscalisation » française caractéristique. Autrement dit ce manque à gagner fiscal repose sur l’absence de fiscalisation au premier euro uniforme des prestations en espèces reçus par les bénéficiaires de la protection sociale française. Cette absence de fiscalisation identique des revenus de remplacement, d’activité ou issus de la solidarité nationale, expliquent ce manque à gagner. Les P.O. assis actuellement sur les prestations sociales nettes représentent en France (2016, dernière année disponible[9]) 1,9 point de PIB. Un alignement sur le niveau de fiscalisation des prestations sociales de l’UE à 28 représenterait une augmentation de 6,7 milliards d’euros (+0,3 pt de PIB), par rapport à l’UE à 15 de +8,9 milliards d’euros, et par rapport à l’Allemagne (+0,6 pt de PIB) de 13,4 milliards d’euros.

Source : DREES 2020 et 2021

Dans l’ensemble des cas cités plus hauts, les gains d’économies et les recettes supplémentaires seraient pérennes sur le moyen/long terme (sans même parler de la luttre contre la fraude aux prélèvements sociaux, estimée par le HCFiPS entre 5,7 et 7,1 milliards de manque à gagner). Leur activation simultanée permettrait, étant donné les volumes en jeu, d’effectuer à la fois une action sur les soldes et d’agir simultanément sur l’amortissement.

[1] Voir les attendus du rapport Charpy/Dubertret de 2019, https://www.ifrap.org/fonction-publique-et-administration/exclusif-le-contenu-du-rapport-dubertretcharpy-sur-le

[2] https://www.vie-publique.fr/loi/272912-loi-systeme-universel-de-retraite-reforme-des-retraites

[3] https://www.ifrap.org/retraite/pourquoi-reformer-les-retraites-en-temps-de-crise-est-une-bonne-idee

[4] Voir par exemple, https://www.aefinfo.fr/depeche/649144-assurance-chomage-premieres-estimations-des-effets-de-la-reforme-gouvernementale-sur-l-indemnisation-des-chomeurs/amp, mais aussi https://www.lemonde.fr/politique/article/2021/03/25/reforme-de-l-assurance-chomage-l-allocation-de-1-15-million-de-demandeurs-d-emploi-pourrait-baisser-la-premiere-annee_6074453_823448.html. Pour consulter la note provisoire de l’UNEDIC sur la réforme, https://assets.documentcloud.org/documents/20532678/impact-au-1er-juillet-2021-bureau-du-24-mars-2021-1.pdf

[5] https://www.aefinfo.fr/depeche/649031-assurance-chomage-le-detail-de-l-impact-financier-de-la-reforme-decidee-par-le-gouvernement/amp

[6] https://www.espace-social.com/documents/comptes-securite-sociale-synthese-rapport.pdf#page=17,

[7] Voir également le rapport de la Fondation iFRAP sur la question, datant d’octobre 2017 avec un périmètre étendu à l’ensemble de la protection sociale et selon la méthode normalisée d’Eurostat, https://www.ifrap.org/emploi-et-politiques-sociales/protection-sociale-faire-baisser-les-42-milliards-de-couts-de-gestion. Pour un suivi à jour voir DREES comptes de la protection sociale 2020, p.107 et en particulier les lignes frais financiers, frais non financiers et autres emplois https://drees.solidarites-sante.gouv.fr/sites/default/files/2020-12/cps20.pdf#page=109

[8] On se reportera à DREES comptes de la protection sociale 2020 (CPS 2020), chapitre 9, https://drees.solidarites-sante.gouv.fr/publications-documents-de-reference/panoramas-de-la-drees/la-protection-sociale-en-france-et-en ainsi qu’une analyse pertinente des comparaisons européennes effectuées https://entrepreneurs-pour-la-france.org/Les-impasses/La-fuite-sociale/article/Protection-sociale-en-France

[9] Voir les données de la DREES, mises en ligne, https://drees2-sgsocialgouv.opendatasoft.com/explore/dataset/305_les-comptes-de-la-protection-sociale/information/