Transfert de la collecte des cotisations retraites aux Urssaf : et si on commençait par la fonction publique ?

Dans le cadre de la discussion au Sénat en 1ère lecture du PLFSS 2023, la haute assemblée vient d’infliger en séance un camouflet au Gouvernement en supprimant l’article imposant à l’Agirc-Arrco de déléguer ses fonctions de recouvrement des cotisations de retraites complémentaires aux URSSAF. Difficulté pointée par les sénateurs : un risque significatif relatif à la « fiabilisation des déclarations des employeurs, salarié par salarié ». Un effet pervers déjà bien identifié par la MECSS (mission d’évaluation et de contrôle de la sécurité sociale) dans son rapport du 21 juin 2022 relative à l’Unification du recouvrement social. Pour celle-ci le transfert du recouvrement des cotisations des retraites complémentaires des salariés du privé représenterait un risque de « catastrophe industrielle » s’agissant de la « sécurisation des droits à retraite » étant donné le nombre de cotisants (20 millions) et le montant des sommes collectées en jeu (87 milliards d’euros)… le précédant malheureux du RSI (régime social des indépendants) de 2008, étant dans toutes les mémoires. Pour parer au plus pressé, le gouvernement a décidé in fine de reporter la réforme au 1er janvier 2024. C’est sans doute encore trop court. Pourquoi ne pas inverser le processus et s’attaquer d’abord aux organismes du public : CNRACL, Irantec, et le recouvrement des pensions de l’Etat en transformant en caisse publique le CAS pensions ?

Le lourd précédent du RSI en 2008 aboutissant à sa suppression en 2018 Pour rappel, en 2008, la fusion informatique précipitée entre le RSI et les URSSAF accompagnant la création d’un « interlocuteur social unique » avait provoqué un effondrement du système[1] : 1,7 million d’affiliés au RSI avait été touché. Un sondage de janvier 2014, six ans après les faits, affichait le nombre de 74% des indépendants ayant été confrontés à un titre ou à un autre, à un dysfonctionnement du régime… conduisant, malgré de progressives améliorations à compter de 2013 au transfert de la protection sociale des indépendants au sein du régime général à compter du 1er janvier 2018 pour une intégration définitive au 1er janvier 2020 : « afin de permettre aux travailleurs indépendants de bénéficier d’un système aussi efficace et rapide que celui des salariés ». La mission de la MECSS a d’ailleurs reconnu que « la qualité du service a fortement progressé, la performance du recouvrement s’est améliorée et des économies de gestion substantielles ont été dégagées. » |

Si les URSSAF reprennent effectivement la gestion du recouvrement de l’Agirc-Arrco, il s’agira de la plus grande extension de compétence jamais organisée après le recouvrement des cotisations/contributions du RSI (16 milliards en 2020) à compter de 2018, d’assurance chômage et AGS en 2011 (32 milliards d’euros en 2020), des contritions de formation professionnelle et taxe d’apprentissage en 2022 (9 milliards d’euros), et des cotisations de retraite des salariés des industries électriques et gazières (Cnieg) (5 milliards d’euros) la même année. Prévu initialement également pour 2022, la bascule complète a été reportée en 2023 à cause de la crise du Covid et finalement à 2024 par l’actuel gouvernement. En 2023 elle concernerait 9.170 entreprises (les plus importantes) et 5,6 millions de salariés ; au 1er janvier 2024 le reste des entreprises serait concerné (soit les 14,4 millions de salariés restants).

Une perspective d’unification du recouvrement complexe et à marche forcée

Ainsi que l’évoque le Haut Conseil au financement de la protection sociale dans son rapport de juin 2022 relatif à l’avenir du recouvrement social[2], « le début des années 2020 a été marqué par la question de la concentration des réseaux de recouvrement » le cap étant fixé à l’occasion de la création de la mission France Recouvrement visant à la constitution de deux grands réseaux de recouvrement autour de la DGFiP (fiscal) et des URSSAF (social) et latéralement de la MSA (secteur agricole) « avant une éventuelle unification du recouvrement social et fiscal » positionné après 2030[3]. S’agissant de l’unification du recouvrement autour des URSSAF, la mission exploratoire Gardette (2019) la positionnait autour de 2024, tandis que plus récemment alors en charge de la mission France Recouvrement « sur recommandation d’Alexandre Gardette, l’unification du recouvrement des deux sphères [fiscale et sociale] a finalement été abandonnée par le Gouvernement. » à raison « des inconvénients largement supérieurs à ses avantages, notamment en matière de statut et de rémunération. »

Comme le relève le Sénat, la poursuite de l’unification du recouvrement social « se justifiait, entre autres, par le projet d’instauration d’un système universel de retraite », réforme aujourd’hui abandonnée par le Gouvernement. Mais pas seulement. En effet, l’unification du recouvrement social poursuit également une logique de « simplification » du prélèvement des recettes dans le cadre de la mise en place d’une allocation sociale unique (RUA ou tout autre équivalent)… un chantier en apparence abandonné à court terme mais pas à moyen terme, une fois mis en place un revenu social de référence, tel que le propose un rapport du Conseil d’Etat réalisé à la demande du Premier ministre en juillet 2021 « Conditions de ressources dans les politiques sociales[4] ». En effet précise le Haut Conseil au financement de la protection sociale : « Le HCFiPS souhaite notamment réaffirmer l’impératif de simplification qui est un préalable à la mise en place de la solidarité à la source. » C’est-à-dire que même sans mise en place du RUA ou de toute ASU (allocation sociale unique) donc même hors fusion effective des minima sociaux et prestations non contributives, la mise en place d’allocations les plus contemporaines possibles devraient nécessiter la convergence du calcul de ces prestations sur un référentiel commun centré sur « la mise en place d’un revenu social de référence, revenu qui s’imposerait sauf à justifier de la nécessité d’y déroger. » Revenu social qui justifierait en pratique la mise en place d’un référentiel des données sociales opposables à intégrer au sein des éléments constitutifs de la DSN (déclaration sociale nominative qui replace aujourd’hui et depuis 2012 la liasse fiscale des entreprises). Dans ce cadre une véritable politique de structuration de la donnée deviendrait essentielle, ce qui supposerait un recouvrement et une exploitation de la DSN aussi unifiés que possible[5].

Les retraites complémentaires, tête de pont de l’unification du recouvrement des cotisations retraites ?

Mais si la réforme des retraites unifiant les régimes n’est plus d’actualité – puisque la nouvelle réforme en cours de préparation devrait être purement paramétrique – pourquoi poursuivre l’extension des prérogatives des URSSAF en matière de recouvrement des cotisations retraites ? On l’a vu plus haut il existe plusieurs précédents :

- Les cotisations retraites du régime de base de la sécurité sociale ;

- Les cotisations de l’ex-RSI dans sa version protection sociale des indépendants s’agissant du compartiment retraites – désormais intégré au sein du régime général de la sécurité sociale ;

- Les cotisations retraites des industries électriques et gazières (régimes spéciaux).

Cependant, comme l’a relevé la MECSS du Sénat, le traitement traditionnel des URSSAF est réalisé à maille globale (l’entité déclarante de la DSN) pour la fiabilisation des cotisations, alors que l’Agirc-Arrco utilise un processus de fiabilisation à maille individuelle (au niveau de chaque bénéficiaire ou salarié pour sécuriser ses droits), ce qui se traduit par un recalcul systématique des cotisations déclarées au fil de l’eau. Le transfert pourrait donc occasionner des difficultés d’autant qu’en matière de retraite complémentaire de nombreuses conventions de branche existent qui perturbent les calculs. Dans le cadre d’un régime fondé sur un système par points (contrairement au régime général) :

- 20% des salariés bénéficient d’un taux de cotisation supérieur au taux standard (sur-cotisation) ;

- Tandis que 17% des entreprises appliquent une répartition plus favorable aux salariés de la charge entre parts salariale et patronale pour 20% (5 millions) d’autres salariés.

Si le TRAR (taux de restes à recouvrer) des URSSAF reste meilleur que celui de l’Agirc-Arrco après fiabilisation des données DSN (0,55% contre 0,96% en 2019), « les risques emportés par le transfert en matière de fiabilisation des données DSN surpassent le bénéfice potentiel d’une amélioration des taux de recouvrement », estiment les sénateurs. Ainsi, alors que les pouvoirs publics mettent en avant une réforme pouvant potentiellement générer près de 700 millions d’euros d’efficience :

- amélioration de 0,4 à 1 point des encaissements de cotisation, soit 400 millions d’euros via un accroissement de la professionnalisation du recouvrement ;

- une amélioration complémentaire de 280 millions d’euros liés à un meilleur rendement des contrôles sur cotisations, dans la mesure où les URSSAF dans le cadre du travail dissimulé peuvent effectuer des contrôles sur place.

En effet ces « gains » seraient mangés par les coûts de restructuration des salariés des caisses touchées (nécessairement reclassées au sein des URSSAF) mais aussi par les dépenses informatiques importantes à effectuer afin de fiabiliser les données individuelles.

En réalité la réforme voit beaucoup plus loin. Interrogé sur le sujet, le Ministre du Budget Gabriel Attal précise que « dans le cadre de cet amendement [6 bis], nous demandons également à l’Agirc-Arrco et aux Urssaf de conclure rapidement une convention inscrivant noir sur blanc le partage des responsabilités. Les Urssaf, soyons clairs, ont vocation à assurer le recouvrement, pas à verser les retraites ; l’Agirc-Arrco conservera un rôle primordial en termes de fiabilisation des données individuelles des salariés. »

Cependant l’extension du champ de compétence des URSSAF ne serait pas terminée en effet comme le précise le sénateur René-Paul Savary président de la MECSS « la Caisse des dépôts et consignations, qui s’occupe des recouvrements pour la CNRACL (…) l’Ircantec ou le régime de retraite complémentaire de la fonction publique (RAFP) ne semble pas trouver opportune « l’unification » des recouvrements des prestations sociales… ». La réponse du directeur de l’URSSAF Caisse nationale (ex-ACCOS) sur ce point est éclairante : « Le chantier du transfert à la CDC est en revanche moins avancé. Il conviendra d’examiner les conséquences sur ce transfert du nouveau calendrier du transfert du recouvrement des cotisations Agirc-Arrco (…) Nous ne sommes pas dans une logique d’unification mais bien de guichet unique. » La réforme en cours est donc beaucoup plus ambitieuse qu’annoncée et préfigure des étapes ultérieures… en dépit des risques comptables et techniques bien réels qui sont d’ores-et-déjà identifiés. Alors que la CDC présente des TRAR meilleurs que ceux des URSSAF[6], le recouvrement des cotisations de la CNRACL, l’Ircantec, l’ERAFP et la FEH seraient confis aux URSSAF à compter du 1er janvier 2025, et ce, alors même que dans un amendement de rempli l’ensemble du basculement de l’Agirc-Arrco serait finalement programmé au 1er janvier 2024.

Une difficulté liée à la certification des comptes ?

La Cour des comptes dans son rapport de certification des comptes de la sécurité sociale de 2021 a refusé de certifier les comptes de la branche recouvrement. Bien évidemment dans ce refus réside les incidences issues des reports de cotisations/contributions accordés par la Sécurité sociale dans le cadre de la gestion de la crise sanitaire. Or le désaccord entre les URSSAF et la Cour des comptes reposait sur « l’évaluation du risque de non-recouvrement sur les dettes des entreprises en 2020 » induisant de la part de l’URSSAF l’utilisation d’une méthode d’évaluation ad hoc de ce risque alors que la Cour des comptes aurait souhaité la production de comptes pro forma en dehors de l’exercice 2021 afin de bénéficier d’un contrefactuel probant ainsi que les modalités de notification des impôts et taxes affectés qui constituent « des exceptions à caractère permanent à l’application de tenue de la comptabilité en droits constatés. »

On est donc loin d’un simple différent en matière d’interprétation des normes comptables. Par ailleurs comme le relèvent des experts-comptables « la Cour (…) pointe les graves lacunes de contrôle internes et de transfert d’information par exemple au CPSTI » (Conseil de protection sociale des travailleurs indépendants). Il semble donc important qu’après un accroissement rapide de leur champ de compétence, les URSSAF passent à une phase de « fiabilisation », plutôt que de poursuivre une logique de « grand bon en avant » à marche forcée…

Les URSSAF, une para-administration encore trop opaque en matière de données publiques

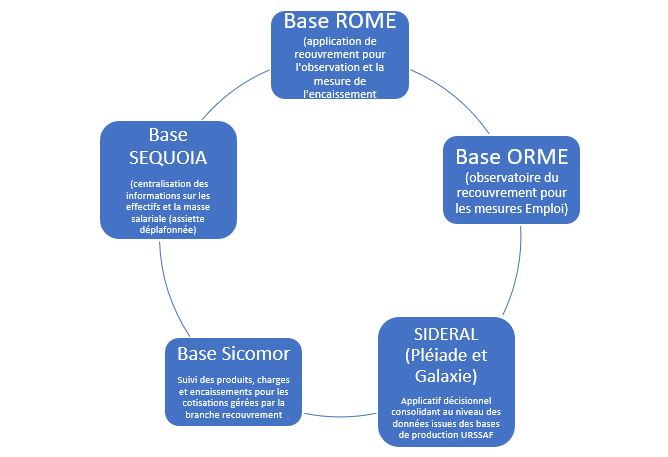

L’URSSAF-CN dispose de certaines bases de données statistiques[7] regroupées dans le système SIDERAL (Système d’Information Décisionnel de la Branche Recouvrement) engagé en 2015 afin de réaliser « la convergence des entrepôts décisionnels en lien avec la rénovation du Système d’information cœur de métier (Clé-a)[8] », en particulier de la convergence des applicatifs PLEIADE (besoins nationaux) et GALAXIE (pour les besoins locaux). L’ensemble des bases applicatives sont principalement :

- La base AROME (Application du Recouvrement pour l’Observation et la Mesure des encaissements) qui constitue l’outil statistique de suivi des encaissements et écritures comptables de la branche Recouvrement. Elle permet de suivre pour chaque usager et pour chaque échéance, les montants de cotisations dues et les cotisations encaissées et de calculer les taux d’impayés.

- La base ORME (Observatoire du Recouvrement pour les Mesures Emploi), jusqu’en 2008 puis PLEIADE, qui constitue un entrepôt de données statistiques axé sur le pilotage transverse et national. Il s’agit du pendant de l’application Galaxie destiné au pilotage local.

- La base SEQUOIA centralise depuis janvier 1997 les informations sur les effectifs salariés et la masse salariale (assiette déplafonnée) issues des bordereaux de cotisations. Elle est alimentée par des extractions mensuelles (2 mois après la fin de chaque trimestre). Les déclarations postérieures remontent d’abord à l’URSSAF-CN puis affinées à partir de l’ensemble des chroniques déclaratives. L’URSSAF-CN procède ensuite à des opérations de fiabilisation.

- La base SICOMOR permet le suivi des produits, charges et encaissements entre les différents attributaires pour les cotisations et contributions gérées par la branche du Recouvrement. La répartition des montants entre attributaires est appliquée a posteriori sans affectation à la source dès le traitement des déclarations et paiement des usagers. La répartition est le résultat du calcul d’un moteur spécifique (Racine). Les montants d’exonération sont indiqués au moment de l’exigibilité des cotisations, soit 1 mois après la date de versement des salaires.

- La base SIDERAL est un applicatif décisionnel qui consiste en la consolidation au niveau national des données issues pour l’essentiel des bases de production des URSSAF. Une fois consolidées, ces données donnent lieu à des indicateurs statistiques mis à disposition des entités bénéficiaires des réseaux des URSSAF (attributaires, INSEE, tutelle, etc.). 4 objectifs sont assignés aux données SIDARAL :

- Le suivi et le pilotage national de l’activité de la branche du Recouvrement ;

- Le suivi et le pilotage local de l’activité des URSSAF ;

- La production de statistiques pour l’analyse économique et financière (local/national) ;

- Une meilleure connaissance des publics ;

Une labellisation très récente de quelques données statistiques produites par les URSSAF

La complexité des remontées statistiques et le décalage entre les différents jeux de données suivis par les différentes bases de données – en fonction des remontées de terrain/ou des remontés directes à l’URSSAF-CN – ne facilite pas la production « fiabilisée » de statistiques mensuelles notamment au profit du public. Assez significativement d’ailleurs, l’ASP (Autorité de la statistique publique[9]) dans un avis du 22 décembre 2021 a « reconnu le caractère de statistiques publiques à visée d’information générale » à 12 séries de données uniquement :

- Indemnisation du chômage partiel ;

- Masse salariale mensuelle ;

- Taux d’impayés (hors taxation d’office) des entreprises de 10 salariés ou plus ;

- Nombre de redressements judiciaires ;

- Nombre de liquidations judiciaires ;

- Nombre de sauvegardes ;

- Exonérations de charges sociales distinguant quatre types d’exonérations : générales, géographiques, ciblées sur certains publics, autres ;

- Nombre de particuliers employeurs en fin de trimestre ;

- Volume horaire déclaré par les particuliers employeurs ;

- Masse salariale nette déclarée par les particuliers employeurs ;

- Nombre d’auto-entrepreneurs ;

- Chiffre d’affaires des auto-entrepreneurs.

Ces données répondent d’après l’ASP au besoin du public de suivi du marché du travail et du financement de la protection sociale. Cependant aucune statistique mensuelle relative aux cotisations/contributions ne figure dans le flux des données rendues publiques. Pourtant ces données doivent exister pour les besoins des URSSAF elles-mêmes et des branches dont elles assurent le financement, ainsi que pour l’URSSAF-CN dans le cadre des services financiers et de trésoreries assumées par l’ex-ACOSS. Précisons que l’URSSAF-CN a fait récemment une communication[10] au CNIS (Conseil national de l’information statistique) dans le cadre du basculement de la protection sociale des indépendants auparavant gérée par le Régime social des indépendants (RSI) intégrée au 1er janvier 2020 au sein du régime général sur l’état de son système d’information et de ses bases de données.

De fait, l’URSSAF-CN publie désormais des jeux de données en Open Data[11] et réalise également des publications mensuelles tournées autour de la conjoncture économique et de l’emploi[12]. Un phénomène extrêmement récent puisqu’il ne date que de 2020. Les publications des statistiques d’encaissement des cotisations/contributions ne seraient qu’annuelles[13]. On est donc visiblement encore loin d’une publication mensuelle consolidée officielle des encaissements mensuels de cotisations/contributions réalisées par les URSSAF et des dépenses effectuées par les différentes branches de la sécurité sociale centralisées par l’ex-ACOSS, comparables à celles de la DGFiP via les deux flux suivants : la situation mensuelle de l’Etat et la situation budgétaire mensuelle de l’Etat.

Conclusion

Bien que le Sénat ait écarté la bascule des cotisations Agirc-Arrco dans le giron des URSSAF, l’application d’un nouvel article 49-3 à l’issue de l’examen en 1ère lecture du texte du PLFSS 2023 pourrait permettre de réintroduire définitivement et de faire passer en force la réforme. Pour autant, comme nous l’avons montré plus haut plusieurs points doivent être distingués :

- L’unification du recouvrement social poursuit plusieurs finalités distinctes :

- une logique d’unification des régimes de retraite, qui semble aujourd’hui abandonnée avec la réforme systémique envisagée et suspendue à l’occasion de la crise COVID ;

- Une logique d’unification du recouvrement des cotisations/contribution pour les autres risques et branches (hors secteur agricole pour le moment qui reste autonome) et qui peut se poursuivre selon sa logique propre dans le but de constituer le pendant opérationnel à la mise en place d’un revenu social de référence permettant le déploiement d’une solidarité à la source.

- Il n’y a donc pas d’urgence à unifier le recouvrement des régimes de retraites, mais il en existe un à celui des créances sociales de l’ensemble des autres risques. Pour autant des difficultés réelles existent :

- La fiabilisation des comptes même hors crise sanitaire est pointée du doigt par la Cour des comptes sur la branche recouvrement ;

- Des difficultés persistantes existent pour des secteurs récemment intégrés dans le champ des URSSAF (« la gestion des artistes auteurs, les droits des indemnités journalières des professions libérales, la consolidation du TESE en matière de complémentaires santé, le transfert du recouvrement de la CIPAV , etc. »).

Les URSSAF doivent investir pour fiabiliser encore leurs données, passer à une logique à maille individuelle, démontrer que les gains réalisés par leurs réformes internes sont productrices de simplification de la DSN des entreprises[14].

En clair, il est peut-être temps que les URSSAF quittent la logique d’extension de compétences en matière de cotisations retraites, pour se focaliser sur les autres cotisations/prestations et en fiabiliser le recouvrement (développement du contrôle interne et la gestion de la donnée), le développement de lutte contre la fraude sociale et le déploiement de la sécurité sociale à la source. Parallèlement elles seraient bienvenues de développer davantage l’Open Data et la diffusion des données financières sur base mensuelle, à l’instar de ce que réalise déjà la DGFiP en la matière. Un enjeu de transparence pour une organisation financière gérant près de 366,5 milliards d’euros d’encaissements en 2021, est désormais incontournable. Enfin, si l’on veut persévérer dans la logique de recouvrement des cotisations retraites, pourquoi ne pas commencer en phase de test par s’attaquer au recouvrement des cotisations des salariés du public gérées par la CDC (Caisse des dépôts et consignations[15]) ? On dit le sujet sur la table ; ce test aurait pu d’ailleurs concerner également la collecte de toutes les pensions de l’Etat via la transformation du CAS (compte d’affectation spécial) pensions en caisse publique[16] dont le recouvrement aurait lui aussi été transféré aux URSSAF. Une réforme publique exemplaire aurait donné du grain à moudre aux pouvoirs publics avant de s’attaquer aux caisses complémentaires privées.

[1] https://www.lesechos.fr/2014/04/le-rsi-cauchemar-des-travailleurs-independants-1102024#:~:text=En%202008%2C%20la%20fusion%20informatique,provoqu%C3%A9%20un%20effondrement%20du%20syst%C3%A8me.

[2] Il s’agit de la 1ère partie de la saisine du HCFiPS, la seconde ayant trait à la fraude sera remise fin 2022. Voir https://www.strategie.gouv.fr/publications/lavenir-recouvrement-social

[3] Voir rapport Gardette relatif à la réforme du recouvrement fiscal et social, 2019, https://www.ifrap.org/sites/default/files/articles/fichiers/2019_07_31_rapport_gardette_reforme_recouvrement_fiscal_juillet_2019.pdf

[4] Notre note sur le sujet, Fondation iFRAP, 12 septembre 2022, https://www.ifrap.org/emploi-et-politiques-sociales/les-120-milliards-daides-sociales-doivent-etre-soumis-limpot

[5] Voir en ce sens le constat de Nicolas Grivel directeur de la CNAF devant la commission des affaires sociales du Sénat dans le cadre de l’examen du PLFSS 2023, https://www.senat.fr/rap/l22-099-1/l22-099-11.pdf#page=108 mais également sur la DRM https://net-entreprises.custhelp.com/app/answers/detail_dsn/a_id/2362/p/1968

[6] https://www.senat.fr/rap/l22-099-2/l22-099-21.pdf#page=95

[7] https://www.urssaf.org/accueil/statistiques/nos-sources/les-bases-de-donnees-statistique.html

[8] https://preprod.urssaf.fr/portail/files/live/sites/urssaf/files/pdf/SID_DOC_GENERAL_PRESENTATION.pdf

[9] https://www.urssaf.fr/portail/home/votre-urssaf/urssaf-picardie/presse_picardie/plusieurs-series-statistiques-de.html, voir également l’avis de l’ASP en date du 22 décembre 2021, https://www.autorite-statistique-publique.fr/avis-sur-le-caractere-de-statistiques-publiques-a-visee-dinformation-generale-de-series-statistiques-produites-par-lurssaf-caisse-nationale/

[10] https://www.cnis.fr/wp-content/uploads/2021/05/Presentation-2-3-Acoss.pdf

[11] https://open.urssaf.fr/explore/?sort=modified

[12] Baromètres mensuels économiques, https://www.urssaf.org/accueil/statistiques/nos-etudes-et-analyses/notre-publication-mensuelle.html#tous-les-barometres-economiques

[13] Statistiques annuelles des encaissements non consolidés par URSSAF (dernier millésime 2021).

[14] Ce qui n’est pas toujours le cas, notamment par le choix fait pour la mise en place du revenu social de référence, de se départir sans cesse davantage du revenu fiscal de référence présent sur la fiche de paie, logique qui ne peut être dépassée qu’en augmentant le partage des données avec les autres administrations et non par un renforcement de la complexité de la DSN elle-même.

[15] Hors ERAFP qui est déjà une retraite par capitalisation, ce qui de facto devrait la qualifier pour rester dans le giron de la CDC.

[16] Voir également, N. Marquès, Institut Molinari, Retraites, mécomptes et déficits publics – Quand un baromètre officiel sous-évalué nuit au débat public depuis 20 ans, septembre 2022.