Retraites : la vieille technique du rabot en attendant (encore) la réforme

Les syndicats et le patronat qui gèrent les régimes de retraites complémentaires se sont réunis en début de semaine pour aborder les mesures à prendre face aux conséquences de la crise sanitaire sur les comptes de l’Agirc-Arrco.

Un déficit des retraites complémentaires attendu à 5 milliards d’euros

Moins élevé qu’attendu, la crise et ses conséquences sur les ressources des régimes complémentaires conduiront à un déficit estimé tout de même à 5 milliards d’euros (la prévision tournait autour de 6 milliards). Un choc, alors que les retraites complémentaires devaient renouer avec l’équilibre en 2020 selon les prévisions données en 2019.

Après avoir sollicité l’Etat, on s’en souvient, au printemps 2020, pour combler le manque de recettes et avoir essuyé un refus, les retraites complémentaires ont puisé dans leurs réserves pour équilibrer les comptes. Celles-ci sont passées de 65 à 61 milliards d’euros.

Le régime représente 13 millions de pensionnés qui perçoivent environ 85 milliards d’euros. Or, par un accord national interprofessionnel de mai 2019, les partenaires sociaux signataires se sont engagés à ce que les réserves techniques du régime ne se situent jamais en deçà de 6 mois de prestations dans la période courant jusqu’à fin 2033, sur la base des projections mises à jour régulièrement par les services de l’Agirc-Arrco.

Mais d’après les dernières prévisions (basées sur des hypothèses de taux de croissance à 1,3%, et de taux de chômage entre 2020 et 2040 de 7,88%), la règle des 6 mois de réserve ne serait plus valable à partir de 2030 pour ne la retrouver qu’en 2045. Par ailleurs, le régime serait en déficit en moyenne de 2,2 milliards d’euros au moins jusqu’en 2035. Il redeviendrait excédentaire à partir de 2040.

Pour redresser les comptes, au moins deux hypothèses sont envisagées :

- D’une part, un gel des retraites complémentaires au 1er novembre 2021 ;

- Un abaissement de la jauge de 6 mois de réserves à 4 ou 5 mois.

Un comble, alors que les principes fixés pour le « pilotage tactique » des retraites complémentaires par l’accord interprofessionnel de 2019 prévoyaient que ces deux points constitueraient des lignes rouges.

Les partenaires sociaux n’envisagent pas non plus d’augmenter les cotisations sous la pression du Medef qui ne veut pas d’un alourdissement du coût du travail en sortie de crise. Pas plus que les syndicats ne veulent entendre parler d’une augmentation des cotisations salariales pour défendre le pouvoir d’achat des salariés.

Le bonus-malus ne suffit pas

Dernier point qui ne semble pas remis sur la table des négociations, le recul de l’âge de la retraite. Il faut dire que par un accord de 2017, les retraites complémentaires avaient décidé de la mise en œuvre d’un coefficient de solidarité aussi appelé « bonus-malus » devant être mis en œuvre à partir de 2019. Les retraités qui partent à l’âge du taux plein voient leur retraite réduite de 10% pendant trois ans. Pour éviter ce malus, ils doivent partir un an plus tard. A l’inverse, s’ils décident de travailler plus longtemps, leur pension est augmentée pendant un an. La hausse est de 10% pour un salarié qui travaille deux ans de plus que l’âge d’obtention du taux plein. Elle est de 20% pour trois ans et 30% pour quatre ans.

Or, grâce aux chiffres de la DREES parus récemment, on a appris que son efficacité est limitée : 50% des nouveaux retraités sont partis avec un malus. Ce chiffre devrait être de 55% en 2020. Pour le reste, entre ceux exemptés de malus, les retraités faisant l’objet d’une décote et ceux non concernés, la part choisissant le bonus est epsilonesque (moins de 1%). Ce qui fait dire au MEDEF que les conditions du dispositif devraient être revues pour être renforcées. Il faut dire que les économies attendues par ce dispositif n’étaient pas très élevées (500 millions d’euros) et elles seront probablement encore en dessous.

Une sous indexation d’autant plus tentante si l’inflation repart à la hausse

Si le choix de la désindexation tient la corde c’est qu’il figure parmi les pistes suggérées par la Cour des comptes la semaine dernière pour « maîtriser l’évolution des dépenses », d’autant plus si l’inflation attendue pour les années à venir est en hausse. Il sera possible de se faire une première idée avec les prévisions de l’INSEE qui devraient être livrées début juillet.

Les magistrats ont bien entendu souligné que les « règles d’indexation devraient tenir compte des fortes disparités de situation entre retraités » et appelé à une « concertation avec les partenaires sociaux qui devra reprendre une fois que les conditions économiques et sanitaires le permettront » mais le rapport de la Cour des comptes sur la situation et les perspectives des finances publiques fixe comme objectif une économie supplémentaire en dépense chaque année entre 2022 et 2027 de près de 9 Md€ pour tenir la trajectoire du programme de stabilité. Autant dire qu’il est probable que cette mesure figure dès la rentrée à l’ordre du jour également pour les retraites de base dans le cadre du PLFSS. Et ce malgré l’engagement qui avait été pris par E. Macron au moment du grand débat de ne plus sous indexer les pensions par rapport aux prix. La Cour des comptes reprend d’ailleurs l’argument selon lequel le niveau de vie moyen des ménages de plus de 65 ans dépasse celui de l’ensemble de la population (de 2,9 % en 2018). Cet écart atteint 9,1 % si l’on prend en compte le fait que les retraités sont plus souvent propriétaires de leur logement. Cependant, le niveau de vie n’est pas le reflet des seuls régimes de retraite mais prend en compte l’ensemble des ressources des retraités. Par ailleurs, cette affirmation néglige le fait qu’en niveau relatif, les pensions vont baisser par rapport aux rémunérations des actifs.

Ainsi donc, durant le quinquennat, on nous aura vendu une réforme des retraites qui ne sera jamais venue, et en même temps une sous-indexation des retraites qui, promis-juré, devait être la dernière.

Redressement des comptes : le temps presse

En dépit des réformes mises en œuvre en 2010 et en 2014, les dépenses de retraites devraient reprendre leur rythme et recommencer à augmenter selon le dernier rapport de la Cour. Le prochain président ne pourra pas faire l’impasse sur une réforme des retraites et devra jouer cartes sur table en disant clairement qu’il veut relever l’âge de la retraite avec quel âge cible et à quel rythme.

L’exemple de l’accord sur les retraites complémentaires, comme la réforme systémique avortée pour un régime universel de retraites montrent bien que lorsque la conjoncture s’impose parfois comme ce fût le cas avec la crise du coronavirus, la solution de facilité reste de geler les pensions pour reporter à plus tard les décisions difficiles.

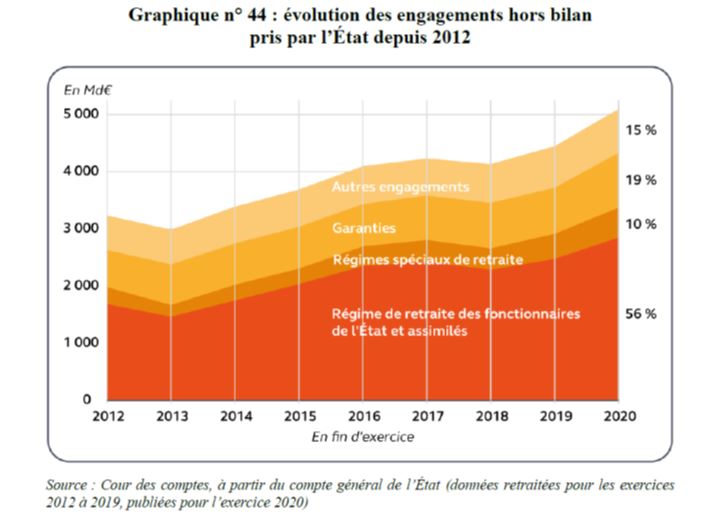

S’attaquer aux régimes spéciaux : l’autre décision difficile Les perspectives de ces nouveaux ajustements des régimes complémentaires des salariés du privé (ARRCO-AGIRC) ne sont pas agréables pour les intéressés et témoignent d'un manque de courage et de vision des syndicats gestionnaires. Mais font quand même preuve d'un sens des responsabilités face aux déficits chez les gestionnaires des régimes de retraites gérés par l'Etat pourtant confrontés à des problèmes identiques ou pires que ceux de l'ARRCO-AGIRC. Face aux déficits, la branche retraite de la sécurité sociale (CNAV), et des régimes de retraite des régimes spéciaux des fonctionnaires, des non-titulaires de la fonction publique, et des entreprises publiques (SNCF, EDF/GDF, RATP ...) restent parfaitement silencieux. Le dernier rapport de la Cour des comptes. (La situation et les perspectives des finances publiques - juin 2021) fait le point sur le hors bilan et les engagements de l’Etat. L’occasion d’apprendre que ceux-ci ont fortement augmenté depuis 2012 et surtout qu’ils sont constitués pour plus de la moitié (presque 3 000 Mds €) par des engagements de retraite pour le régime des fonctionnaires de l’Etat et les régimes spéciaux.

La Cour indique qu’en procédant à l’actualisation des besoins de financement du régime de retraite des fonctionnaires d’Etat on arrive au chiffre impressionnant de 88 Mds € à l’horizon 2070, 47 Md€ pour celui des ouvriers des établissements industriels de l’État, le besoin de financement actualisé du régime de retraite de la SNCF s’élève lui à 116 Md€ et celui des trois autres régimes (RATP, mines, marins) à 74 Md€ au total. |