Des dépenses de retraites à 14% du PIB ? Intenable !

Le dernier rapport du Conseil d’orientation des retraites vient d’être publié. Les chiffres les plus attendus et commentés, dans une perspective de possible réforme des retraites, ont été ceux du solde 2021-2022, présentant un retour temporaire à l’équilibre avant une rechute dans le rouge du système de retraites sur la prochaine décennie. Ces chiffres sont toutefois à prendre avec précaution tant les conventions relatives aux ressources des régimes publics sont discutables et passent sous silence la question des déficits réels de ces régimes (voir la note 30 milliards : le trou dans la caisse des retraites publiques). Il reste que les dépenses de retraite se situeraient à un niveau durablement élevé autour de 14 % en 2030 avant de chuter à plus long terme. Une information qui doit nous alerter alors que tous les syndicats s’opposent à de possibles mesures d’âge. Les chiffres du Cor montrent que la situation n’est pas tenable et qu’il est urgent d’agir.

Les dépenses de retraite ont représenté l’essentiel de la hausse des dépenses publiques

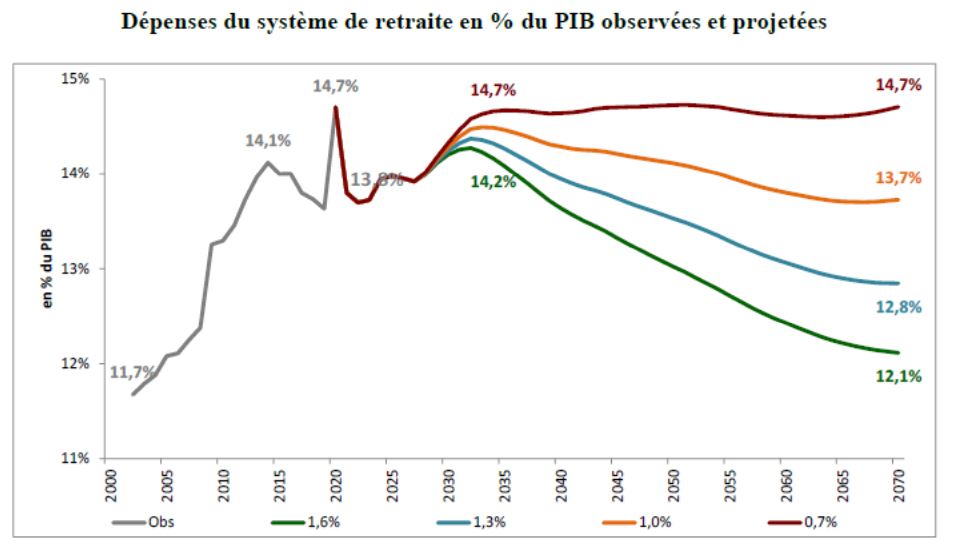

Les projections de dépense de retraites du Cor se font sur deux horizons de projections : court terme, jusqu’en 2032 et long terme, jusqu’en 2070. Elles s’élèvent à 13,8 % du PIB en 2021 et resteraient stables jusqu’en 2027 avant de progresser entre 2027 et 2032 sous l’effet d’une baisse du PIB anticipée à partir de cette date. Les dépenses de pensions s’établiraient alors entre 14,2 % et 14,7% du PIB, un niveau particulièrement élevé. Puis elles varieraient entre 12,1 % et 14,7 % du PIB selon les scenarios à l’horizon de projection de long terme soit 2070.

Ces chiffres rappellent l’urgence d’agir sur des dépenses qui ont mobilisé 345 milliards € en 2021. Certes, il s’agit des dépenses brutes car des prélèvements pèsent sur les retraites : ils représentent 24 milliards € essentiellement CSG, CRDS, Casa, cotisation maladie sur les complémentaires, servant d’ailleurs à financer les retraites elles-mêmes. Les dépenses nettes se situent à 321 milliards.

L’évolution aussi est préoccupante : entre 2002 et 2021, les dépenses de retraite (en valeur absolue) ont augmenté de 2,0 % en moyenne par an en réel, c’est-à-dire en plus de l’évolution des prix tandis que la croissance du PIB en volume a été seulement, en moyenne annuelle, de 1,1 %, notamment en raison de la crise sanitaire de 2020 et de la crise économique de 2008-2009.

De 2002 à 2019, les dépenses de retraite ont constitué une part de plus en plus importante de l’ensemble des dépenses publiques, passant de 22 % à 25 % environ sur cette période. Elles expliquent une grande partie de la progression des dépenses publiques : la part des dépenses publiques dans le PIB a augmenté de 2,6 p,IB – a, à elle seule, augmenté de plus de 2 points.

L’évolution des dépenses de retraite à long terme : un effet de la baisse de la pension relative

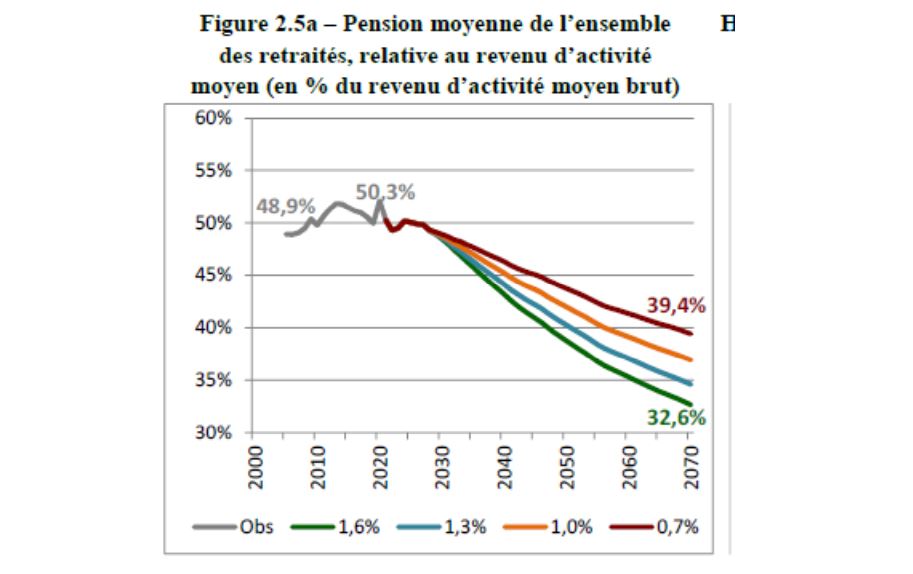

Si l’évolution projetée des dépenses de retraites est maîtrisée au-delà de 2032 c’est principalement imputable dit le Cor, à la baisse de la pension moyenne relative. Rapportée au revenu d’activité moyen, elle varierait entre 32,6 % et 39,4 % en 2070, contre 50,3 % en 2021. Cela signifie que la pension moyenne servie à l’ensemble des retraités continuerait à augmenter, mais moins que la rémunération moyenne des actifs, notamment du fait de l’indexation des pensions des régimes de base sur les prix.

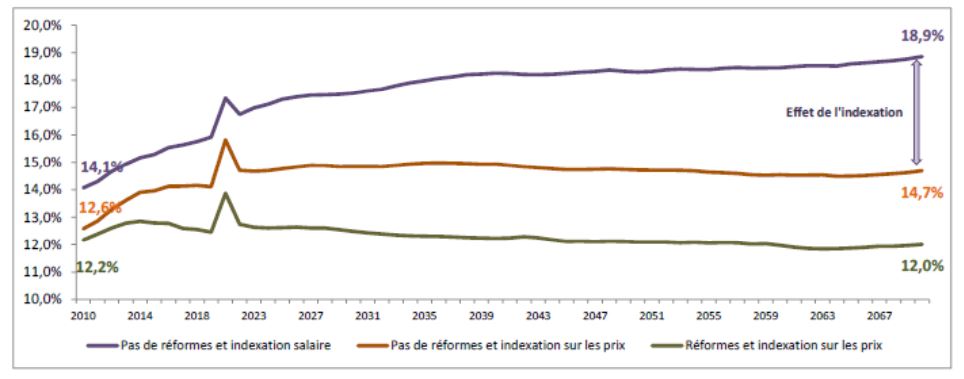

Encore une fois, il faut souligner l’importance de cette réforme mise en place en 1993 dont l’effet est de réduire durablement les dépenses rapportées au PIB de 4,2 points par rapport à ce qu’aurait été leur évolution spontanée tandis que les mesures relatives à l’âge réduiraient de 2,7 points environ. En clair, sans cette réforme, les dépenses de retraite approcheraient les 17 % et se situeraient à long terme à près de 19 % du PIB. Les effets sont donc massifs et bien supérieurs aux effets liés aux mesures d’âge mises en place jusqu’à présent.

L’effet des réformes sur les dépenses du système de retraite en % du PIB : illustration sur le scénario 1,3 % du COR de juin 2021

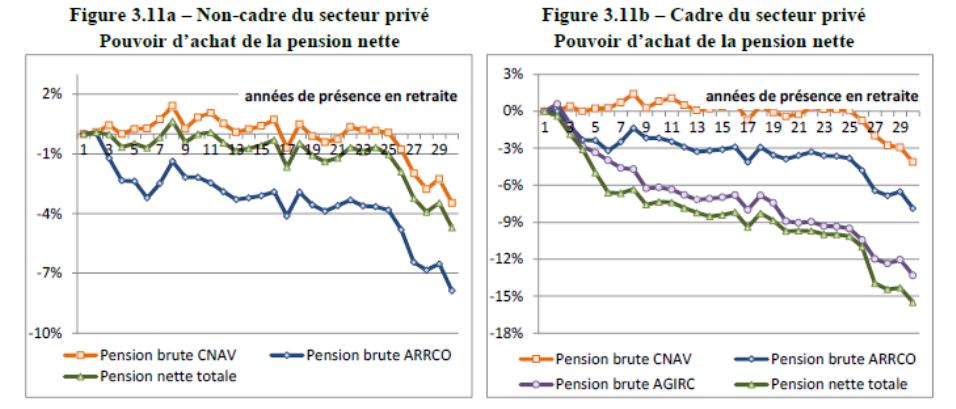

A cette maîtrise globale des dépenses de retraite s’est ajoutée une perte de pouvoir d’achat « plus micro » liée à différentes mesures de sous-revalorisations ou de hausse de prélèvements. Cet effet a été calculé par le Cor sur plusieurs générations de retraités. Pour ce faire, le Cor a analysé deux cas :

- Un non-cadre du secteur privé, supposé exonéré de CSG, de CRDS et de CASA et dont la pension CNAV représente 70 % de la pension totale, le reste étant attribué par l’ARRCO ;

- Un cadre du secteur privé, réputé soumis à la CSG à taux normal, et dont la pension est composée à 36 % de la pension CNAV, à 15 % de la pension ARRCO et à 49 % de la pension AGIRC.

Pour ces deux cas, quatre générations de retraités sont suivies (1932, 1937, 1942 et 1947) et le pouvoir d’achat est calculé à partir de leur départ à la retraite supposé à l’âge de 60 ans, jusqu’à l’âge atteint en 2021 (soit suivies respectivement pendant 30, 25, 20 et 15 années).

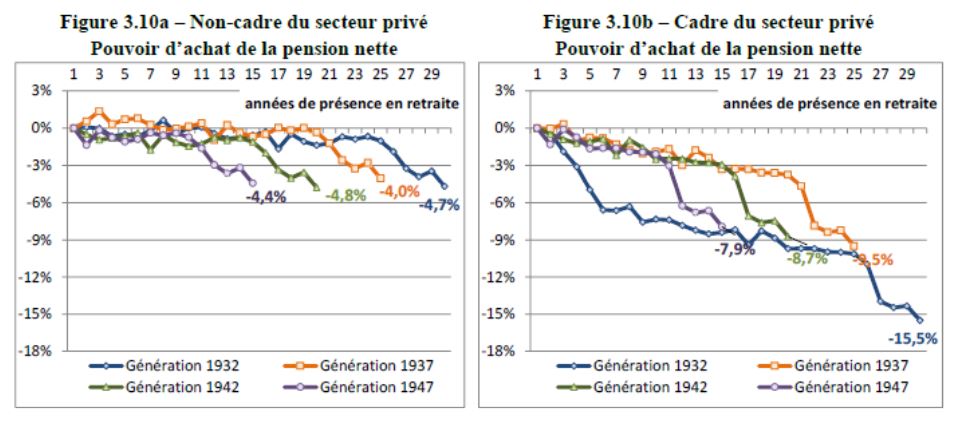

Entre l’année de son départ à la retraite et 2021, le pouvoir d’achat du non-cadre du secteur privé a diminué de 4,2 % pour les différentes générations représentées. Le constat est encore plus défavorable pour le cadre du secteur privé.

Cette baisse du pouvoir d’achat des anciens cadres et non-cadres à la retraite provient d’une part des règles de revalorisation des pensions dans les régimes complémentaires et plus récemment dans le régime de base et, d’autre part, de l’évolution des taux de prélèvement sur les pensions.

Concernant les revalorisations, le pouvoir d’achat de la pension brute d’un non-cadre a été quasiment maintenu jusqu’en 2014. En revanche, l’indexation retenue pour la valeur du point AGIRC, telle que décidée par les partenaires sociaux, n’a pas permis de maintenir le pouvoir d’achat de la pension brute du cadre, particulièrement entre 1994 et 2004.

Entre 2014 et 2020, la baisse du pouvoir d’achat de la pension brute du non-cadre et du cadre, provient plus particulièrement de la non-revalorisation de la valeur du point à l’AGIRC/ARRCO sur la période 2013-2018.

Au final, les mécanismes de revalorisation (décalages de la date de revalorisation des pensions de base et mécanismes de sous-indexation par rapport à l’inflation) expliqueraient environ 60 % de la perte de pouvoir d’achat du cadre retraité né en 1932, et entre 70 % et 75 % de celles des autres générations.

On constate donc que la perte de pouvoir d’achat, notamment liée aux mécanismes de sous indexation dans les régimes complémentaires, est importante. Les partenaires sociaux en charge de ces régimes ont par ces mesures maintenu l’équilibre financier, mais au prix d’un discours particulièrement trompeur : s’opposant à toute mesure d’âge au prétexte que les régimes étaient financés sur le long terme alors qu’en fait cet équilibre tenait surtout à des mécanismes de sous indexation. Voir par exemple la déclaration de Laurent Berger, responsable du principal syndicat de salariés (CFDT), qui déclarait cet été au quotidien Le Monde « Si le pouvoir exécutif cherche à reporter l’âge légal de départ à la retraite de façon brutale, pour réduire les dépenses de pension, il ira dans le mur. Il n’y a pas d’acceptation sociale sur le sujet »

Conclusion

Des dépenses de retraite durablement à 14% du PIB sont intenables à la fois au nom du redressement des comptes publics mais aussi des priorités que l’exécutif entend financer : santé, dépendance éducation. Et un redressement qui passerait par une baisse de la pension relative ou une sous indexation supplémentaire serait injustifiable au regard des mesures déjà entreprises. Seules des mesures sur l’âge sont indispensables pour une réforme de fond. La Fondation iFRAP défend le recul d'un quadrimestre par an de l'âge légal pour atteindre 65 ans en 2031. Une réforme qui baisserait d’environ 20 milliards € le niveau des pensions.