Bricolage budgétaire sur les retraites

La décision du gouvernement de sous-indexer les retraites en 2019 et 2020 a suscité, à juste titre, une vive polémique alors même que les retraités sont déjà très remontés contre l’augmentation de la CSG. Cette mesure résonne comme un bricolage budgétaire à la veille de la grande réforme des retraites que l’on nous promet. Et ce d'autant plus que la réforme du gouvernement doit tourner le dos aux ajustements de ce type. Justement, dans le modèle suédois dont le gouvernement dit s’inspirer, l’équilibre des retraites se pilote en fonction de l’espérance de vie et la revalorisation des pensions en fonction de l’évolution des salaires. Un modèle qui devrait pousser le gouvernement à reporter l’âge légal plutôt qu'à faire des coups de rabot.

Le Premier ministre Edouard Philippe a annoncé dans le JDDEdouard Philippe dévoile les mesures chocs pour le budget, le JDD, 25 août 2018 dimanche 26 août les orientations budgétaires du gouvernement. Parmi les mesures que l’on a le plus commentées, la décision de désindexer en partie les retraites et ne les revalorisant que de 0,3% face à une inflation estimée à 1,7% pour 2018Selon l’INSEE et 1,2% en 2019 selon le Gouvernement.. Cette formule devrait s’appliquer en 2019 et 2020. L’effet budgétaire devrait être important même si les estimations varient selon les sources entre 3 et 4 milliards par an.

Après la hausse de la CSG du budget 2018 pour les retraités, l’annonce passe mal, c’est le moins que l’on puisse dire, et le gouvernement a beau se défendre en avançant les futures mesures sur la suppression de la taxe d’habitation, les pensionnés doivent sortir leur calculette pour savoir s’ils se tireront d’affaire cette année encore ou pas.

Le FigaroPension et CSG : ce que vont vraiment perdre les retraités, Le Figaro, 29 août 2018. s’est livré à une simulation où il apparaît qu’un couple de retraités avec 1.000 euros de retraite chacun sera impacté de 312 euros par la désindexation mais aura un gain de 446 euros grâce à la suppression de la taxe d’habitation. La hausse de la CSG ne leur étant pas applicable, le bilan global sera positif de 134 euros sur l’année. En revanche, un couple percevant chacun 1.500 euros de retraite sera perdant de 262 euros (818 euros de gain grâce à la suppression de la taxe d’habitation mais 612 euros de perte à cause de la hausse de la CSG et 468 euros de perte à cause de la désindexation). Pour un couple avec 2.000 euros de retraite chacun, la perte se monte à 1.440 euros, car ils ne bénéficieront pas de la suppression de la taxe d’habitation dans l’immédiat. Et le quotidien de souligner que l’effet est d’autant plus fort pour les retraités aisés qu’ils sont plus probablement soumis à l’IFI.

Précision, si cette sous-indexation devait concerner les retraites de base, les résultats de la sous-indexation devraient être inférieurs (les complémentaires représentant une part croissante avec le montant global de la retraite perçue). Rappelons tout de même que les retraites complémentaires pour les salariés du privé sont déjà sous-indexées depuis l’accord de 2015 selon la règle l’inflation-1 pt (sans pouvoir baisser en valeur absolue). En revanche, les fonctionnaires et les régimes spéciaux devraient être concernés à plein par cette mesure. Le Huffington PostDésindexation des pensions: on a calculé le manque à gagner pour les retraités, Le Huffington Post, 27 août 2018. estime ainsi que le manque à gagner sera de 28,6 euros par mois pour un fonctionnaire d’Etat, et de 31,4 euros pour un retraité d’un régime spécial alors qu’il ne serait « que » de 21,8 euros pour un salarié du privé. En cause, bien entendu, le montant moyen de retraite, plus faible pour cette dernière catégorie.

Les critiques sont telles que la majorité a déclaré réfléchir à des mesures de différenciation selon le montant des retraites : « la progression sur les pensions serait moindre pour les retraites élevées que 0,3% et un peu plus pour les petite retraites » a indiqué Richard FerrandRetraites: une hausse modulée selon le montant des pensions «à l'étude», Le Figaro, 29 août 2018.. Outre le fait que ce serait alors les retraites moyennes et aisées qui paieraient plein pot (pas de suppression de TH et quasi gel des retraites), cette annonce rappelle le geste voulu par Manuel Valls en 2014 qui, décidant de désindexer les retraites lui aussi, avait voulu faire un geste pour les « petites retraites », celles inférieures à 1.200 euros. Problème, compte tenu du nombre de poly pensionnés en France, comment calculer qui dépasse ou pas 1.200 euros. La mesure qui s’était fracassée sur la complexité de notre système de retraites s’était terminée en prime exceptionnelle de 40 euros.

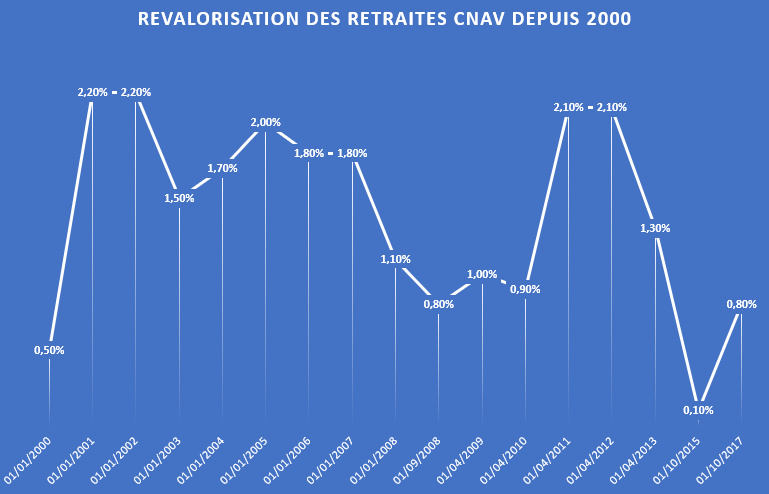

Source : CNAV

Si le gouvernement s’en prend une nouvelle fois aux retraités c’est que les dépenses sont connues et les économies à attendre assez fiables, et la mesure techniquement facile à mettre en œuvre.

Mais les inconvénients d’une telle mesure sont bien nombreux :

La mesure accroît le sentiment de déclassement des retraités. Ce sentiment que nous avions décrit dans la note Retraites : la pérennité du système en question vient du décalage, entre d’une part les salaires portés au compte pour le calcul de la retraite de base, salaires qui sont indexés sur l’inflation et non sur la progression des salaires (réforme Balladur). D’autre part, la revalorisation des pensions est également alignée sur l’inflation et non sur les salaires (Réforme Fillon). Cette méthode en apparence indolore pour les retraités, a des conséquences drastiques à long terme, car un retraité qui partirait à 62 ans avec une pension équivalente à 100% du salaire moyen de l’année ; toucherait à 87 ans une retraite qui aura conservé son pouvoir d’achat mais ne représentera plus que 63% du salaire moyen si la croissance a été en moyenne de 2% par an. L’effet est pire encore en cas de sous indexation.

Il s’agit également d’un très mauvais signal envoyé aux actifs au moment où le gouvernement prépare sa réforme des retraites. Comment convaincre les actifs que la réforme va permettre de construire un système lisible et pérenne, alors qu’on voit qu’au moindre trou d’air on bricole les règles d’indexation pour faire des économies. Le décalage est complet entre la réforme paramétrique à laquelle le gouvernement ne devait plus avoir recours.

Tous ces changements de règles et de paramètres sont les conséquences, disons-le, de la décision de ramener l’âge de la retraite de 65 à 60 ans en 1982, alors que l’espérance de vie progressait, et progresse toujours, et que les premiers effets du baby boom se faisaient sentir. Il y avait donc plus simple à faire pour le gouvernement d’Edouard Philippe : poursuivre le recul de l’âge de la retraite enclenché par la réforme Woerth, et dont l’effet s’achevait en 2017 (âge légal désormais de 62 ans pour la génération 1955).

Une telle mesure a été chiffrée par la Fondation iFRAP dans notre étude Aligner les retraites public/privé à plus de 2 milliards dès la première année, plus de 11 milliards au bout de 5 ans. Certes le président de la République s’était engagé à ne pas toucher à l’âge de la retraite. Mais la France s’illustre encore par son âge moyen de départ à la retraite parmi les plus faibles des pays de l’OCDE. De ce point de vue, un changement tactique aurait pu se comprendre.