Retraites : la pérennité du système en question

Actualité oblige, le 5e avis du comité de suivi des retraites, sorti le 13 juillet, n'a pas rencontré beaucoup d'échos. Pourtant, il tire la sonnette d'alarme sur les déficits durables de notre système de retraites si notre économie devait rester en dessous d'un taux de productivité de 1,5%. Le comité pointe également plusieurs sujets auxquels le Haut commissaire à la réforme des retraites devra s'attaquer. En tête de ses critiques : le décrochage à venir du niveau de vie des retraités et un système devenu impilotable en raison de la multiplicité des régimes et des règles applicables.

Le comité de suivi des retraites (CSR) présidé par Mme Moreau a publié son 5e avis sur le système de retraites. Il revient dans ce rapport sur la pérennité financière du système de retraite, et sur les objectifs de niveau de vie des retraités, d’équité entre les générations, entre les régimes et entre les hommes et les femmes. Rappelons que depuis la réforme des retraites de 2014, c’est l’article L. 111-2-1 du Code de la Sécurité sociale qui décrit les objectifs du système de retraite par répartition et que le décret du 20 juin 2014 fixe plusieurs indicateurs pour mesurer la réalisation de ces objectifs.

Retraites : trois organismes publics

|

Sous certaines hypothèses économiques la pérennité financière du système de retraites n’est pas assurée

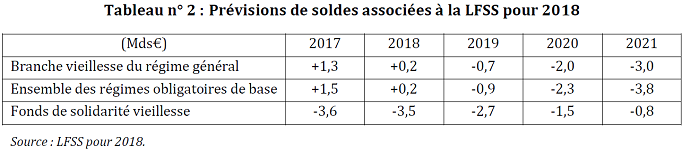

Le CSR revient sur les hypothèses économiques et démographiques qui ont été révisées, ce qui a conduit à de nouvelles projections du COR. A très court terme, on se rend compte que le retour à l’équilibre du système de retraites est très éphémère puisque dès 2019, les soldes de la branche vieillesse du régime général, des régimes obligatoires de base et du FSV vont repasser dans le rouge dès 2019.

La spécificité française vient du fait que les salaires portés aux comptes sont revalorisés sur l’évolution des prix et pas sur celle des salaires. C’est la réforme de 1993, dite réforme Balladur, qui a institué ce mécanisme. Il a été fait pour engendrer des économies car les salaires tendent à croître plus rapidement que les prix en raison des gains de productivité. Ainsi, plus les salaires augmentent et plus le système dégage des économies puisque les pensions versées au moment du départ à la retraite ne progressent pas aussi vite que les cotisations qui, elles, suivent les salaires. Ce fut beaucoup plus simple politiquement que de baisser directement les pensions ! Du coup, dans le système français, l’équilibre du régime dépend de l’évolution des salaires, qui n’est pas facile à projeter sur vingt ou trente ans, ni à influencer par les politiques publiques. C’est une propriété de notre système qui n’est pas très enviable. Interview Hervé Boulhol dans l'Opinion le 10 juillet 2018 : |

En ce qui concerne les ressources du système, le comité pointe une dégradation à venir due à l’arrêt du relèvement de l’âge de la retraite (réforme Woerth), à la fin de l’augmentation des cotisations vieillesse (réforme Touraine) et à la diminution de la masse rémunération soumise à cotisation dans la fonction publique (liée à la stabilisation du nombre de fonctionnaires et à l’augmentation de la part des primes).

Le décrochage du niveau de vie des retraités

Si le comité rappelle que le niveau de vie des retraités est pour l'instant supérieur à celui de l'ensemble de la populationC'est-à-dire chômeurs et actifs., le comité alerte sur la baisse attendue du niveau de vie des retraités. Plusieurs phénomènes sont à l'oeuvre :

Le comité anticipe une baisse des taux de remplacement du fait du mode d’indexation des droits portés au compte dans le régime général, dans l’hypothèse d’une progression des salaires supérieure à 1,5%. Il faut aussi tenir compte de la baisse de rendement des régimes complémentaires. Le taux de remplacement serait également impacté par le dispositif bonus-malus des régimes complémentaires. Pour les fonctionnaires, c'est l'inconnue de l'évolution de la part des primes qui impacte le taux de remplacement.

Aux phénomènes décrits ci-dessus s'ajoute un autre effet que nous avons abordé dans notre étude Aligner les retraites public/privé de janvier 2018. Il s'agit de l'indexation des pensions sur les prix et non plus sur les salaires. Pendant longtemps, les retraites ont été indexées sur l’évolution du salaire moyen, un peu comme le smic. Mais depuis 2003, les retraites sont indexées sur l’inflation (voire moins – décalage de revalorisation). Une méthode efficace pour limiter la charge des retraites sur les actifs, et pour les inciter à retarder leur départ en retraite. Mais cette méthode en apparence indolore pour les retraités, a des conséquences assez drastiques à long terme. Par exemple, un retraité qui partirait à 62 ans avec une pension équivalente à 100% du salaire moyen de l’année ; à 87 ans, sa retraite aura conservé son pouvoir d’achat mais ne représentera plus que 63% du salaire moyen si la croissance du PIB a été de 2% par an. Un déclassement que ressentent déjà de nombreux retraités et qui plaide pour un réexamen des conditions d’indexation des retraites dans le cadre de la réforme à venir. En Suède, l’indexation des retraites reste « accrochée » à la croissance avec une indexation basée sur la croissance du PIB moins 1 pointVoir d'autres exemples avec cette note du COR de 2015 : http://www.cor-retraites.fr/IMG/pdf/doc-2964.pdf. A cela s'ajoute enfin la hausse de prélèvements avec le relèvement de la CSG.

Pour toutes ces raisons, le CSR suggère au gouvernement des modification dans les règles d'indexation des pensions et de calcul des droits acquis en cours de carrière.

L'équité au sein du système de retraites pose beaucoup de questions

S'agissant de mesurer l'équité, plusieurs indicateurs sont utilisés.

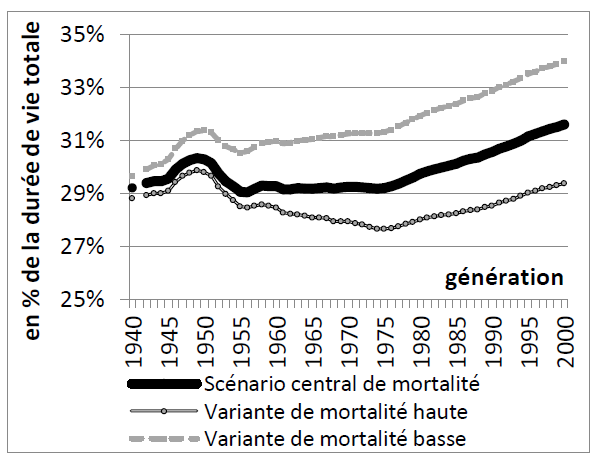

Le CSR souligne tout d’abord que la durée de retraite en nombre d’années devrait continuer à augmenter en raison de l’augmentation de l’espérance de vie, particulièrement pour les générations 1970-1980. Il est étonnant cependant qu'à aucun moment dans le rapport, les auteurs n'évoquent la question du relèvement de l'âge de la retraite !

Durée de retraite moyenne par génération en proportion de la durée de vie totale

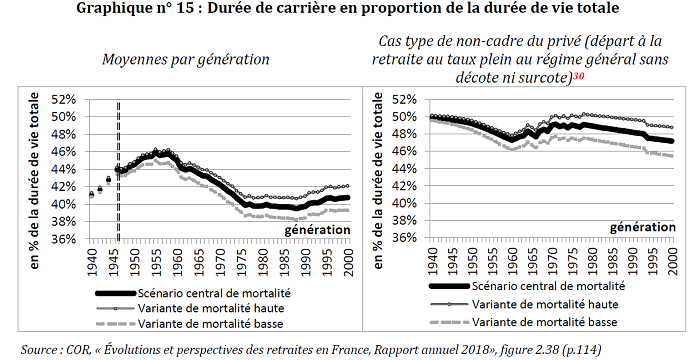

En ce qui concerne l’évolution du taux de cotisation (cotisation pour un salarié du privé non-cadre), reflet de la contribution au financement du système de retraite, on remarque qu’il passe d’un peu plus de 22% en 1990 à 28% en 2020 (taux arrco minimum). La limite de 28% est celle du raisonnable fixée par le système par répartition. Mais le comité ne dit rien des cotisations appliquées dans le secteur public, où la part salariale n’a toujours pas rattrapé celle du privé et ne s’applique qu’au traitement brut (et non aux primes, dont une part seulement est soumise à cotisation pour le régime par capitalisation des fonctionnaires, le RAFP).

Sur la question de l’équité entre régimes, le comité de suivi des retraites maintient qu’une comparaison « toutes choses égales par ailleurs » n’est pas possible. C’est pourtant ce à quoi la Fondation iFRAP s’est appliquée dans son étude Aligner les retraites public/privé avec les résultats suivants :

| À partir d’un échantillon robuste de plus de 4.000 enregistrements, nous sommes parvenus aux résultats suivants : l’application des règles du privé aux agents de la fonction publique présente un différentiel de pension (moindre pension) de - 21% en moyenne sur les 3 générations étudiées. Alors que l’application des règles de la fonction publique conduit en moyenne à une retraite de 27.847 € sur notre échantillon, elle ne serait que de 21.975 € par an avec les règles du privé. Ce calcul s’entend sans tenir compte des primes perçues pendant la carrière de l’agent puisqu’elles ne sont pas soumises à cotisations. |

Si le CSR écarte cette approche, elle écarte aussi la comparaison des efforts contributifs (au motif d'une trop grande disparité des structures de ressources dont disposent les différents régimes), la comparaison des montants des pensions (au motif que les différences sont liées aux qualifications et professions exercées), pas plus que la comparaison des âges de liquidation (en raison du poids des catégories actives et des militaires).

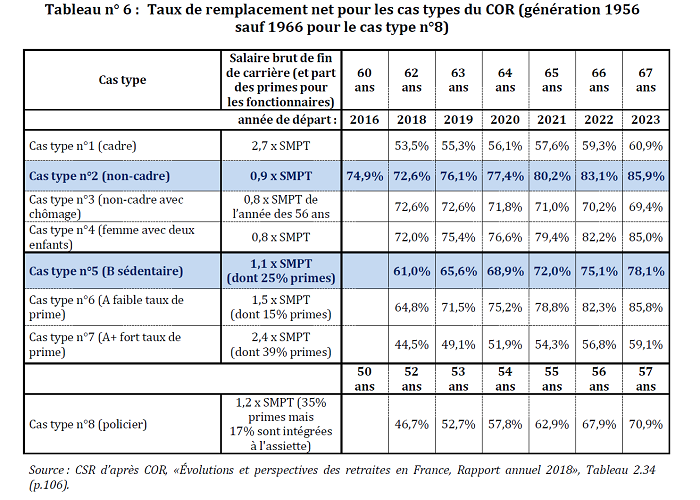

Seule la comparaison des taux de remplacement permettrait de mieux évaluer le respect de l’objectif d’équité entre régimes du système, selon le CSR. Sur ce point, le comité publie un tableau récapitulatif des taux de remplacement public/privé selon le salaire brut de fin de carrière et la part des primes des fonctionnaires. Le tableau exprime également le taux de remplacement en fonction de l’âge de départ à la retraite. (les cas de 1 à 4 sont des salariés du privé, les cas 5 à 8 sont du public)

Le comité fait un long développement sur l’impact de la projection des taux de primes sur le taux de remplacement des fonctionnaires pour souligner la baisse à venir du taux de remplacement pour les fonctionnaires. Il faut cependant rappeler que cette évolution du mode de rémunération dans la fonction publique est la conséquence d’une dérive qui a consisté à limiter le coût des retraites à défaut de revoir les avantages du régime et la gestion des ressources humaines. S’agissant du taux de remplacement du privé, les cas types hors cadres correspondent à des salaires en dessous du SMPT (qui reflète l’évolution du PASS) mais comme on le voit dans le cas type 1, le taux de remplacement chute si le salaire dépasse ce seuil.

Le CSR en conclut que cette situation contribue non seulement à rendre la comparaison entre régimes très difficile mais pourrait également entraîner dans la durée, un décrochage des taux de remplacement entre les secteurs public et privé, si la part des primes dans la rémunération des fonctionnaires continuait à croître (responsabilité de l’Etat employeur). Toutefois, ajoute le comité, le taux de remplacement du privé pourrait également décrocher (baisse du rendement des retraites complémentaires, hypothèse de croissance des salaires).

Cela signifie que l’équivalence des taux de remplacement à un moment donné ne vaut pas équivalence des règles de liquidation, ce que la plupart des politiques s'empressent pourtant d'affirmer pour écarter toute réforme. Les taux de remplacement pourraient connaître des évolutions très différenciées. Raison de plus pour rapprocher les régimes dans un système universel. D’ailleurs, le CSR propose de continuer à faire converger les régimes en rapprochant les règles de réversion ou de droits familiaux "pour lesquels des disparités non justifiées sont constatées".

On espère que le Haut-commissaire à la réforme des retraites se saisira de ces recommandations pour :

- Revoir les règles d'indexation des retraites et passer un "new deal" avec les retraités pour éviter un décrochage ; on peut d'ailleurs regretter que la réflexion sur l'avenir des retraites n'inclue pas l'épargne retraite (retraite supplémentaire) renvoyée à la loi Pacte ;

- Remettre en cause l'engagement présidentiel de ne pas toucher à l'âge de départ à la retraite : on voit que c'est le seul levier actionnable (car la hausse des cotisations et la baisse des pensions ont atteint leurs limites) ;

- Continuer à rapprocher autant que possible tous les paramètres des régimes : droits familiaux, pénibilité/catégorie active, assiette de cotisation, mode de liquidation, etc.