67% des Français insatisfaits de l’utilisation de l’argent public

Il apparaît qu’entre 2021 et 2023 le civisme fiscal se maintient mais que la conscience aigue d’un niveau trop élevé des prélèvements obligatoires gagne du terrain. Ainsi :

- 63% des Français considèrent qu’ils paient trop d’impôt, soit +1 point par rapport à 2021,

- 76% trouvent « que le niveau général d’imposition est trop élevé en France »,

- Enfin, 67% des Français interrogés se déclarent insatisfaits en 2023 de l’utilisation qui est faite de l’argent public, en progression de +3 points par rapport à 2021.

Avec la situation dégradée que l’on connaît de nos finances publiques, les marges de manœuvres sont de plus en plus étroites pour les décideurs publics. D’autant que certains impôts sont collectivement et majoritairement vécu comme trop élevé et plutôt injustes : notamment sur le capital et les transmissions. Le légalisme fiscal des personnes interrogées, à titre individuel comme collectif semble donc toujours vivace mais situé sur une ligne de crête… d’autant que la volonté de réforme de l’action publique est bien présente et tout particulièrement de l’Etat, et qu’elle est jugée devoir se déployer à minima à moyens constants et sinon à moyens décroissants.

Le CPO (conseil des prélèvements obligatoires) a réalisé pour la 2ème année son Baromètre des prélèvements fiscaux et sociaux, afin de « mesurer périodiquement la perception qu’ont les Français de ces prélèvements (…) et à éclairer les pouvoirs publics sur l’évolution de l’opinion et sur le consensus social dans ce domaine. » Lors de la précédente édition, que nous avions commenté, nous avions fait le constat d’un niveau de prélèvements obligatoires perçu comme très élevé, avec un « civisme fiscal qui aujourd’hui tient bon » sans pour autant que les contribuables adhèrent à son architecture actuelle, nonobstant la bonne expérience client avec les services fiscaux ou la durée des études, qui permettent tout à la fois un renforcement de la compréhension du système fiscal et de la nécessité de l’impôt. Nous faisions également le constat d’une large sous-estimation du niveau global de nos prélèvements obligatoires, mais aussi d’une grande défiance quant à leur utilisation et à leur contrôle. Cet usage rejaillissant sur les institutions qu’ils irriguent avec une confiance globalement décroissante proportionnellement à leur degré d’éloignement par rapport au citoyen/contribuable. Globalement l’ensemble de ces constats se renforcent en 2023, ce qui permet de tracer désormais des tendances. S’y ajoutent désormais deux rubriques supplémentaires (avec constitution d’un groupe participant et d’un groupe de contrôle) : l’une relative aux comportements économiques des contribuables anticipant une hausse ou une baisse des P.O. L’autre relative à « l’opinion des Français concernant la fraude et l’évasion fiscale et sociale. »

Les prélèvements obligatoires sont trop élevés collectivement et individuellement pour une large majorité de Français…

Publié en février 2022 le 1er rapport du CPO était basé sur une étude réalisée en 2021, la publication actuelle de fin janvier 2024 se rapport à l’année 2023. Les panels ont donc été interrogés à 2 ans d’écart.

Tout d’abord 75% des Français interrogés pensent en 2023 que le niveau d’imposition en France est trop élevé, soit exactement le même niveau d’insatisfaction quant à la pression fiscale estimé en 2021. Il semble donc que les mesures d’allègement fiscaux entrées en vigueur entre ces deux dates – notamment la suppression définitive de la TH (pour les 20% des Français les plus aisés), et le caractère contemporain de certains crédits d’impôts (à la personne par exemple) – n’aient pas été jugés suffisants pour infléchir leur opinion à ce sujet. Rappelons par ailleurs que la proportion des personnes estimant le niveau d’imposition à bon niveau ne bouge pas (21%) mais que le nombre de personnes le jugeant trop bas diminue (de 1 point passant de 4% en 2021 à 3% en 2023).

S’agissant de niveau des cotisations sociales, le constat semble aligné avec 76% des Français les jugeant trop élevés, ce qui représente une augmentation de près de 16 points par rapport à 2021, mais « la formulation de la question ayant évolué en 2023, il n’est pas possible de tirer de conclusions de ces variations ». Ce qui est bien dommage parce que cela pourrait sinon traduire un sentiment beaucoup plus fort aujourd’hui du poids important des prélèvements sociaux dans le financement du modèle social Français.

Toutefois comme le relève le CPO, « la différence de nature entre impôts et cotisations sociales influe peu sur le consentement des redevables », ce qui se comprend aisément étant donné le lien de plus en plus ténu en matière de protection sociale, entre contributivité et non contributivité (liée notamment au financement de plus en plus massif par l’impôt et à l’augmentation incrémentale de la sphère non contributive[1]).

Le système fiscal a-t-il atteint son maximum de redistributivité ? C’est en substance l’interrogation qui commence à poindre dans cette 2ème édition. En effet si la proportion des Français estimant que le système fiscal n’est pas assez redistributif est désormais minoritaire. Cette proportion basse de 55% en 2021 à 47% en 2023 soit une baisse de près de 8 points. Certes, la proportion des contribuables estimant que le système est désormais trop redistributif n’est que de 32% (soit 15 points d’écart), mais elle est en progression de près de 5 points en seulement deux ans. Le système est équilibré (raisonnablement redistributif) pour 20% des Français soit +2 points par rapport à 2021. On assiste donc progressivement à un effet bascule de l’opinion sur le degré de redistributivité du système fiscal, les insatisfaits à la hausse s’effondrant au profit des satisfait (+2 points) et surtout des insatisfaits à la baisse. |

Si l’on quitte maintenant la perception « collective » du niveau des prélèvements obligatoires pour la sphère individuelle, 63% des Français considèrent qu’ils paient trop d’impôt, soit +1 point par rapport à 2021 (62%), 33% qu’ils en paient suffisamment (-1 point par rapport à 2021) et 3% qu’ils n’en paient pas assez (équivalent à 2021). Il existe donc bien une appréciation plus favorable de sa perception personnelle que de la situation collective en générale, même si cet écart semble se réduire légèrement (perspective collective stable, perspective individuelle défavorable en progression). La perception défavorable est la même s’agissant des prélèvements sociaux (65% pensent qu’ils en paient individuellement trop, contre 34% suffisamment et 3% pas assez). Sur ce champ la comparaison avec 2021 est impossible, ces questions n’ayant pas été posées.

Le CPO relève toutefois que la différence entre les deux mesures (individuelles et collectives) s’explique par les « 40% des ménages les plus modestes ». En effet ces derniers peuvent à la fois « trouver que le niveau général d’imposition est trop élevé en France » à 76% mais qu’à titre personnels ils ne paient trop d’impôt qu’à hauteur de 54%.

Une approche contrastée sur la fiscalité du patrimoine et des transmissions S’agissant de la fiscalité du patrimoine, en 2021 49% des Français estimaient que les impôts sur le patrimoine taxaient les richesses de manière trop importante[2] (droits de succession, taxe foncière, impôt sur la fortune immobilière), la question posée en 2023 est quelque peu différente puisqu’elle désagrège la question relative au niveau d’imposition du patrimoine suivant une matrice qui disjoint la redistributivité de l’imposition elle-même (juste/pas assez importante/trop importante) et son niveau ressenti (pas assez d’impôts, ni trop/ni pas assez, trop d’impôt). Or il apparaît qu’en matière de fiscalité du patrimoine seuls les contribuables qui trouvent sa redistributivité juste (14%) estiment payer le bon niveau d’impôts (53%) au contraire tant ceux qui trouvent sa redistributivité insuffisante (31%) que ceux qui trouvent sa redistributivité trop importante (54%) pensent payer personnellement trop d’impôt respectivement à 61,5% et à 69%. Les deux estimations à deux ans d’écart ne sont pas pleinement comparables, mais pointent tout de même une tendance majoritaire à considérer les impôts sur le patrimoine comme trop redistributifs et trop élevés. Une approche qui s’observe également s’agissant plus précisément de la fiscalité sur les transmissions où 41% des sondés estiment que ces impôts sont trop élevés (contre 40% qui estiment le contraire et 18% comme justes). |

Reste cependant le constat majoritairement partagé que l’on paie trop d’impôt en France collectivement et individuellement dans des proportions qui dépassent très largement la moitié de la population et qu’une minorité significative des Français en forte progression estime qu’il est désormais trop redistributif.

…Mais la perception de l’architecture fiscale nationale est peu/mal comprise

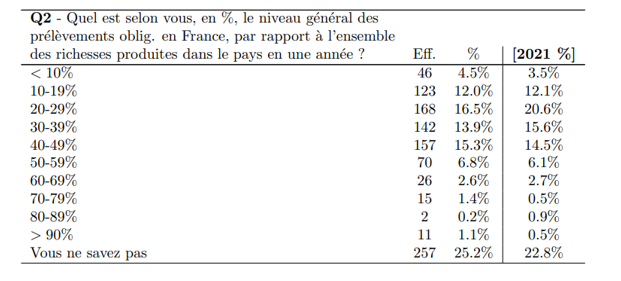

Cela se vérifie à deux niveaux : s’agissant du montant global des prélèvements obligatoires, et s’agissant du classement de ces derniers par ordre décroissant de rendement.

La perception du niveau global des prélèvements obligatoires est défaillante puisque seulement 15,3% des personnes interrogées le situe dans la bonne tranche entre 40% et 49%, ce qui correspond à la réalité (45,4% du PIB en 2022 selon l’INSEE et 48% du PIB la même année selon Eurostat). On constate toutefois que cette proportion de la population s’améliore, soit +0,8 pt en 2 ans. Cependant dans le même temps la proportion de personnes situant ce niveau de P.O. au-dessus du niveau réel augmente de près de 1,9 point (à 12,1% en 2023 contre 10,2% en 2021). Les Français sont donc victimes d’un biais haussier des prélèvements obligatoires.

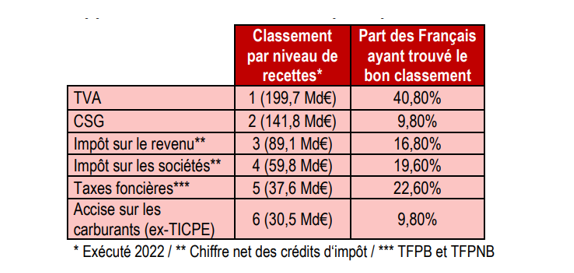

S’agissant cette fois du classement des impôts à raison de leur productivité décroissante, là encore les Français jouissent d’une mauvaise connaissance des « grandes masses » fiscales existantes : « 16% des Français ne savent pas s’ils payent de la CSG, et parmi ceux qui affirment la payer, 58% ne connaissent pas son taux. » Cependant les Français ont bien compris que la TVA était l’impôt le plus productif du système fiscal Français : à 40,8%, en revanche la CSG intervenant en seconde position n’est bien placée que par 9,8% d’entre eux.

La perception des Français est globalement toute autre, puisque si la TVA est bien placée par la majorité des répondants, la CSG interviendrait majoritairement (24,9%) en 6ème position (soit au niveau des accises carburants), tandis que l’impôt sur le revenu serait 1er pour 22,6% des contribuables, que l’impôt sur les sociétés arriverait 4ème pour 19,6% d’entre eux, les taxes foncières 3ème pour 16,7% d’entre eux et les Accises en 5ème position pour 12,1% d’entre eux… On constate donc une surestimation de l’impôt sur le revenu et une incroyable « minoration » de la CSG qui est pourtant le second impôt en termes de rendement du système socio-fiscal Français.

Ces biais cognitifs sur la représentation du système socio-fiscal Français expliquent en partie l’effet rétroactif sur la perception du niveau de la dépense publique et de sa nécessité :

… Ce qui participe du refus apparent d’une baisse des dépenses publiques et des P.O.

Le sondage montre qu’alors même que collectivement comme individuellement les Français interrogés constatent majoritairement un niveau de prélèvements obligatoires trop élevé et qu’ils paient individuellement trop d’impôts et de cotisations sociales, ils « sont défavorables à une diminution des prestations sociales en vue d’obtenir une baisse des impôts et cotisations qui les financent. » Cette présentation constante et paradoxale aboutit généralement à la conclusion d’un fort attachement des Français au système en vigueur de protection sociale quand bien même celui-ci aboutirait à un financement jugé trop lourd.

En réalité la mauvaise perception du système socio-fiscal Français par les contribuables les amène à se représenter majoritairement les financements fiscaux de la sécurité sociale comme faibles alors qu’ils sont forts (biais CSG, pensent-ils à l’affectation d’une fraction de TVA ?) par ailleurs et c’est malheureux, le sondage n’intègre pas dans le classement ci-dessus le rendement des cotisations sociales (qui sinon auraient été placées en 1ère position objectivement[3]).

Cela débouche sur le fait que « seule une minorité des sondés accepterait une baisse des dépenses publiques contre une baisse de leurs impôts ». Et les services s’échelonnent selon un niveau de perception qui priorise la sécurité sociale au détriment du régalien :

Accepteraient une baisse des P.O en miroir d'une baisse des dépenses publiques de : | Proportion (%) |

|---|---|

Retraite | 29% |

Santé | 30% |

Sécurité/ Justice | 32% |

Education | 35% |

Lutte contre la pauvreté et exclusion | 42% |

Défense | 44% |

Source : CPO.

Cependant, 67% des Français interrogés se déclarent insatisfaits en 2023 de l’utilisation qui est faite de l’argent public, soit une progression de +3 points de l’insatisfaction en ce domaine par rapport à 2021 (64%). Aussi 41% des personnes interrogées « pensent qu’il est possible d’améliorer le niveau des services publics en baissant le niveau des impôts ou des cotisations sociales » contre 46% qui veulent aboutir à cette même amélioration à budgets constants. Seuls 7% d’entre eux « considèrent qu’il est nécessaire de relever le niveau des impôts et cotisations sociales pour améliorer le service public. » Ce qui démontre que l’opinion semble s’accorder sur un niveau maximal atteint en matière de dépenses publiques et de prélèvements obligatoires aujourd’hui. Un montant qu’il s’agit d’optimiser soit à budget constant (1ère opinion minoritaire) soit à budget décroissant (2ème opinion minoritaire), les deux propositions se tenant dans un écart de seulement 5 points.

Ainsi non seulement une réforme de l’action publique serait souhaitable, mais encore elle pourrait se faire à moyens constants ou décroissants du moment que celle-ci se situe au sein d’administrations dont le niveau de confiance dans l’usage de l’argent public est insuffisant : ce niveau de confiance se distribuant selon un degré de « proximité » croissant avec le citoyen/contribuable. Ainsi 32% des Français interrogés font confiance à l’Etat pour utiliser efficacement l’argent public contre 37% pour l’Union européenne, 52% pour les administrations de sécurité sociale, 58% pour les départements et les régions, 68% pour les communes.

En conséquence « 44% des sondés pensent qu’il faudrait réduire le nombre de missions de l’Etat [4]» tandis que 83% d’entre eux pensent que celui-ci doit « dépenser plus pour certaines missions et moins pour d’autres. »

Un civisme fiscal toujours fort mais critique et fragmenté

Le rapport du CPO souligne « un civisme fiscal très largement ancré » qui se traduit par 79% des Français qui considèrent « que payer ses impôts et cotisations sociales constitue un acte citoyen. » Une position légaliste qui n’empêche pas que « les Français portent une appréciation majoritairement négative sur les impôts et cotisations sociales quant à leur niveau » à hauteur de 55% même lorsqu’ils sont acquis au fait que le système soit globalement « juste ».

De même la bonne connaissance du système socio-fiscal n’incite pas à une meilleure acceptation des prélèvements quand bien même les déclarant se situent dans une situation légaliste. Ainsi « 77% des personnes sondés ayant une bonne connaissance du système fiscal et social considèrent que le niveau des prélèvements obligatoires est trop élevé, soit un niveau strictement identique aux personnes ayant une mauvaise connaissance de ce système. »

Dans ce contexte, le civisme fiscal tient plutôt grâce à 3 ressorts plutôt que quatre :

- la « satisfaction quant à l’utilisation de l’argent public (67% insatisfaits)

- le sentiment d’équité du système fiscal (très clivé entre les revenus[5])

- la confiance qu’ont les citoyens dans les administrations publiques (à géométrie variable)

La connaissance du système fiscal n’apparaît pas déterminante (effets de bouts de distribution déjà analysés) ni la « relation client » avec l’administration fiscale.

En revanche l’utilisation des groupes traitant et de contrôle permettent de modifier sensiblement ces résultats montrant la nécessité d’accroître la connaissance de l’utilisation de l’argent public, de l’efficacité/efficience de la dépense via le contrôle des finances publiques (Cour des comptes etc.). En effet les répondants « sensibilisés » (groupe traité) sont à 37% satisfaits de l’usage de l’argent public soit +5 points par rapport au groupe de contrôle, la part d’insatisfait passe de 67% à 63% (-4 points). Ce qui rétroagit sur la perception du niveau trop important des prélèvements qui passe de 75% à 71% d’insatisfaits au niveau collectif et de 63% à 60% au niveau individuel. Le civisme fiscal s’en trouve renforcé (+3 points) passant de 79% à 82%.

Une approche contrastée sur l’acceptabilité de la fraude : L’enquête dissocie bien les questions de l’acceptabilité des comportements frauduleux de ceux ayant trait à l’évitement fiscal (légal). D’un point de vue global et sur une échelle d’acceptabilité de 1 à 10, la fraude fiscale (et plus largement aux prélèvements obligatoires) est acceptée à hauteur de 3,3 contre un exile fiscal acceptés à 4,5. « La tolérance des Français est ainsi plus forte pour les pratiques d’optimisation » ce qui correspond à une prise en compte de la licéité de la pratique – qu’importe son opportunité politique – ce qui démontre bien que le civisme fiscal des Français est d’abord un légalisme. Attention toutefois en matière de travail dissimulé, on assiste à une très forte polarisation à l’encontre de l’employeur : le travail non déclaré n’est jamais justifié à l’égard de l’employé qu’à hauteur de 30% contre 40% pour l’employeur. Cela se traduit symétriquement par l’indicateur d’acceptabilité de 1 à 10 de 3,8 pour l’employé contre 3,6 pour l’employeur. Là encore l’aspect légaliste l’emporte les poursuites les plus importantes étant encourues par le second par rapport au premier à cause de son pouvoir disciplinaire et de direction. |

Par ailleurs les niveaux d’éducation et de revenus permettent encore d’affiner l’analyse, mais de façon ambivalente : les personnes avec de hauts revenus considèrent que payer des impôts et cotisations sociales est un acte citoyen (91%) bien davantage que celles aux revenus modestes (72%) mais elles considèrent aussi deux fois plus que la fraude fiscale est toujours ou presque toujours justifiée (13% contre 6%). On vérifie donc que le civisme fiscal relève d’abord d’une approche légaliste des institutions et de la nécessité de l’impôt, mais qu’il ne préjuge pas du sentiment de surpression fiscale, de volonté de réformes des institutions, de position quant à réforme de l’Etat au sens large que celle-ci passe par une réforme à budget constant ou par une baisse de la dépense publique en lien avec celle des prélèvements obligatoires. Par ailleurs les mécanismes de sensibilisation mis en place (transparence de l’action publique, contrôle de l’argent et de l’action publics, confiance dans les institutions) ne semblent pas assez puissants pour modifier autrement qu’à la marge la sensation de forte pression fiscale. Sans doute parce que les Français mal informés des procédures de contrôle existantes, ne peuvent se prononcer quant à leur efficacité sur la maîtrise et la qualité de la dépense publique ou sur leur pertinence en matière de contrôle de la fraude fiscale et sociale. C’est la limite des informations somme toutes sommaires offertes au groupe participant (1 minute d’information) et plus généralement de la faiblesse de la sensibilisation du public en la matière (sans même parler de la méconnaissance profonde des volumes financiers en jeu et du rendement des prélèvements obligatoires).

L’épargne et la consommation plus sensibles à la variation des P.O. que l’activité Interrogés sur la façon d’ajuster leur activité ou leur consommation et épargne à des variations de la pression des prélèvements obligatoires les réponses des contribuables sont pour le moins classiques et basiques, ce qui témoignent collectivement d’une anticipation en matière économique relativement faible et du poids du salariat dans l’échantillon. Plusieurs enseignements peuvent être tirés :

Dans le cas opposé « les impôts augmentent » : les réponses individuelles et collectives sont cette fois totalement comparables, avec une baisse majoritaire de la consommation à 63% (individuelle et collective) suivie d’une baisse de l’épargne (53% dans les deux cas) et une réduction de l’activité de 22% à titre individuel et de 25% à titre collectif. On ne constate donc pas dans les déclaration d’effet « ricardien » : peut-être parce que la variable relative aux dépenses publiques n’est pas introduite dans le questionnaire. |

Il nous semble donc abusif d’assimiler civisme fiscal et consentement à l’impôt, tant le premier semble « masquer » l’autre. La conscience massivement partagée sur toute l’échelle des revenus que les prélèvements obligatoires sont aujourd’hui trop élevés collectivement comme individuellement (avec dans ce dernier cas une modulation à la baisse), doit surtout montrer aux décideurs publics que les marges de manœuvres sont inexistantes à la hausse. Par ailleurs la très grande insatisfaction (67%, +3 point) dans l’utilisation de l’argent public se conjugue avec le faible différentiel existant entre réforme des institutions à budget constant ou en baisse (au-dessus de 40% à chaque fois). Cela montre la pertinence de la revue des dépenses bien que les effets attendus ne sont pas nécessairement optimaux à raison des masses financières en jeu (très forte demande d’optimisation sur l’Etat et l’UE, faible demande sur les collectivités territoriales et la sécurité sociale).

[1] Voir, Elvire Guillaud et Michaël Zemmour, Les trois dimensions de la contributivité dans les assurances sociales contemporaines (LIEPP, 2023). Et plus largement, https://www.sciencespo.fr/liepp/fr/users/elvireguillaud.html

[2] https://www.ccomptes.fr/sites/default/files/2022-02/20220209-rapport-Harris-Francais-et-prelevements-fiscaux-et-sociaux-CPO.pdf#page=27

[3] Les cotisations sociales effectives représentant 398,7 milliards d’euros en 2022 (source INSEE).

[4] Contre 38% se positionnent pour leur maintien et 18% souhaitent l’augmenter.

[5] Voir en particulier LIEPP, même auteurs, Faut-il renoncer aux enquêtes d’opinion ? Analyse du soutien au financement de la protection sociale, 2023 https://sciencespo.hal.science/hal-04167430