Union européenne : les chiffres clés

A l'occasion de la discussion budgétaire, le gouvernement publie chaque année une annexe intitulée "relations financières avec l'Union européenne". Ce document synthétise les engagements financiers du cadre financier pluriannuel (CFP) 2014-2020, autrement dit, le budget européen, la contribution française, et les retours en France au titre des différentes politiques communautaires. Sans entrer dans le détail des différentes politiques communautaires qui feront l'objet d'une prochaine étude de la Fondation iFRAP, l'analyse du cadre budgétaire européen soulève plusieurs questions sur lesquelles il n'est pas inutile de revenir à quelques semaines des élections européennes, et dans la perspective de l'adoption du prochain budget 2021-2027, dont les chefs d'Etat valident aujourd'hui des grandes lignes à Sibiu en Roumanie.

Les dépenses de l'Union européenne

Le cadre financier pluriannuel 2014-2020 en € courants

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Total |

|---|---|---|---|---|---|---|---|---|

Total M€ (crédits d'engagement) | 142 359 | 146 483 | 150 217 | 154 397 | 158 365 | 162 952 | 167 602 | 1 082 555 |

En % RNB de l'UE | 1,03 % | 1,02 % | 1 % | 1 % | 0,99 % | 0,96 % | 0,96 % | 1 % |

dont dépenses administratives | 8 721 | 9 076 | 9 483 | 9 918 | 10 346 | 10 786 | 11 254 | 69 585 |

Le cadre financier pluriannuel 2021-2027 en € courants

| 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | Total |

|---|---|---|---|---|---|---|---|---|

Total M€ (crédits d'engagement) | 166 721 | 173 694 | 179 362 | 182 892 | 187 048 | 193 744 | 195 948 | 1 279 409 |

En % RNB de l'UE | 1,12% | 1,13% | 1,13% | 1,12% | 1,11% | 1,11% | 1,09% | 1,11% |

dont dépenses administratives | 11 024 | 11 385 | 11 819 | 12 235 | 12 532 | 12 949 | 13 343 | 85 287 |

Source : relations financières avec l'Union européenne - PLF 2019 ; RNB = revenu national brut. Les crédits pour engagement correspondent aux montants que l'UE s'engage, une année donnée, à dépenser pendant l'exercice en cours, ainsi que lors des exercices ultérieurs pour les actions pluriannuelles.

Les recettes de l'Union européenne

Il existe trois types de ressources propres :

- Les ressources propres traditionnelles (RPT) : 15,8% des recettes totales en 2018. Il s'agit des droits de douane perçus sur les importations dans l'UE de produits en provenance de pays tiers et les taxes sur les importations de produits agricoles couverts par la Politique agricole commune ;

- La ressource TVA : 11,9% en 2018. Il s'agit d'un taux uniforme, pour tous les États membres, à l'assiette harmonisée selon les règles de l'UE ;

- La ressource RNB : 71,1% en 2018. Il s'agit de la contribution de chaque État membre calculée en fonction de sa part dans le Revenu national brut européen et d'éventuelles corrections.

Le budget est également alimenté par d'autres recettes, telles que les taxes versées par le personnel de l'UE sur ses rémunérations, les contributions de pays tiers à certains programmes communautaires, les amendes infligées aux entreprises qui enfreignent les règles de concurrence ou d'autres lois, ainsi que le solde de l'exercice précédent. En 2018, ces ressources diverses ont contribué pour environ 1,2% des recettes totales.

Le PSR-UE comprend uniquement la ressource TVA, la ressource RNB et les autres versements.

Contribution française et retours en France

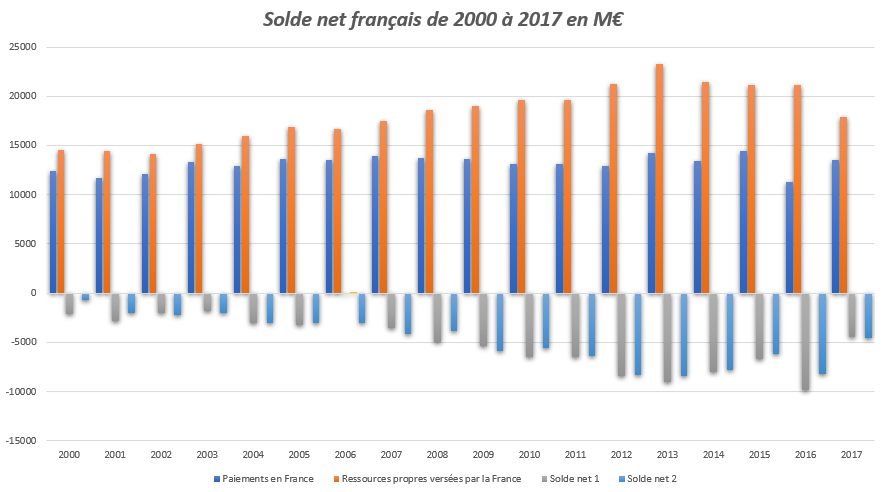

Évolution de la contribution nette française au budget européen - PLF 2019

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 |

|---|---|---|---|---|---|---|

Montants en M€ | 21 768 | 21 304 | 20 815 | 18 136 | 21 662 | 23 200 |

Retours en France au titre des principales politiques communautaires – PLF 2019

Montants en M€ | 2014 | 2015 | 2016 | 2017 |

|---|---|---|---|---|

Sous rubrique 1a (compétitivité pour la croissance et l'emploi) | 1797 | 2221 | 2216 | 2593 |

Sous rubrique 1b (cohésion économique, sociale et territoriale) | 2683 | 2671 | 1028 | 1227 |

Rubrique 2 (dont PAC) | 8533 | 9032 | 7353 | 9151 |

Rubrique 3 (sécurité et citoyenneté) | 128 | 190 | 315 | 172 |

Sous-total | 13 140 | 14 114 | 10912 | 13 143 |

Dépenses administratives en France | 339 | 329 | 363 | 359 |

Total | 13 749 | 14 468 | 11 275 | 13 505 |

En % du total de l'UE | 10,5% | 11,1% | 9,6% | 12,1% |

Solde net 1 : Méthode comptable = le solde net est calculé par simple différence entre la contribution d’un État membre au budget de l’Union européenne au titre de l’ensemble des ressources propres, y compris les RPT (nettes des frais de perception) et le montant des dépenses européennes effectuées dans cet État membre, y compris les dépenses administratives ;

Solde net 2 : Méthode dite de la Commission = le solde net est calculé à partir de la formule utilisée pour la détermination de la correction britannique (différence entre la contribution nette hors RPT et les dépenses réparties pour chaque État membre).

A noter que l'amélioration en 2017 n’est qu’apparente et s’explique par deux facteurs conjoncturels :

- les retours français au titre de la politique agricole commune ont augmenté en raison du rattrapage des campagnes de paiement ;

- la contribution totale, y compris ressources propres traditionnelles, versée par la France en 2017 est nettement inférieure à celle de 2016, ce qui améliore mécaniquement le solde net.

Selon la méthode dite de la Commission, le solde net est calculé à partir de la formule utilisée pour la détermination de la correction britannique (différence entre la contribution nette hors RPT et les dépenses réparties pour chaque État membre), mais en excluant les dépenses administratives.

Des interrogations

Un budget de 7 ans pour un Parlement élu tous les 5 ans ?

Dans le cadre de la négociation du cadre financier pluriannuel 2021-2027, le Parlement européen a proposé en février 2018 de "caler" le budget sur la durée du mandat des députés, soit 5 années, comme les traités le permettent, afin de ne pas être dans l'obligation d'appliquer un budget qu'il n'a pas voté. Leur proposition est de mettre en place un budget pour une durée de 5+5 ans, avec une révision obligatoire à mi-parcours. En mai 2018, la Commission n'a pas suivi cette recommandation. Les arguments de la Commission ? Elle estime que les négociations du dernier cadre financier pluriannuel ont été trop longues et ont, en raison de l’accord tardif (accord en décembre 2013 pour une mise en œuvre du CFP 2014-2020 le 1er janvier 2014), retardé le lancement des programmes financiers clés. La Commission a proposé une clause de révision en 2023, "soit pour faire face à des situations imprévues, soit en cas de révision des traités, soit en cas d’élargissement". Elle suggère aussi de synchroniser sur le prochain cycle en faisant en sorte que la nouvelle Commission qui sera issue des élections de 2024 contribue à la définition du projet à courir à partir de 2028. Une situation difficilement acceptable, même si le Parlement dispose d'un pouvoir d'amendement et de contrôle sur le vote du budget et de recommandations auprès de la Commission.

Quel impact de la contribution au budget européen sur les finances publiques françaises

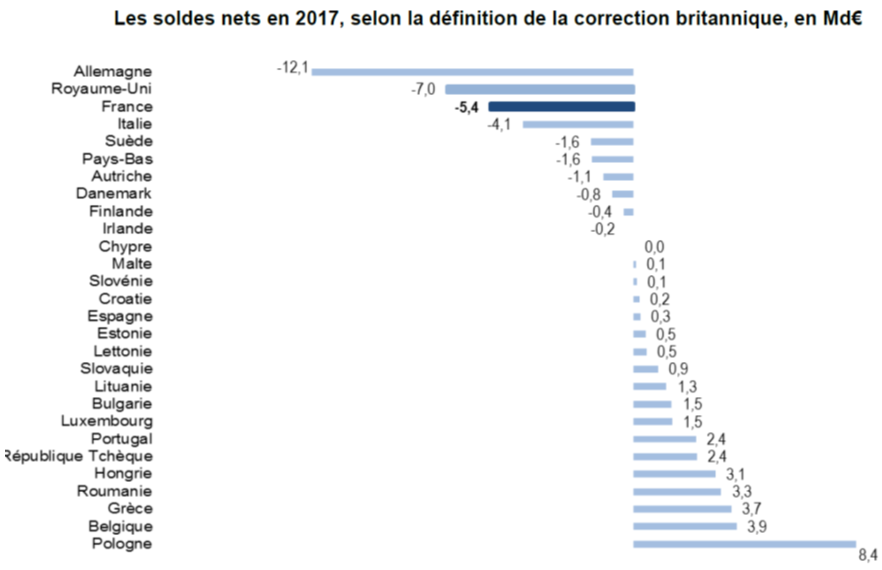

Dans son introduction, l'annexe budgétaire rappelle que 2019 va se traduire pour la France par une contribution toujours importante au budget européen, plaçant la France au 2e rang des contributeurs derrière l'Allemagne. Le prélèvement sur recettes au profit de l’Union européenne (PSR-UE) devrait s’élever, en 2019, à 21,5 Md€. Cette augmentation s'explique par la montée en charge d'au moins deux programmes de la politique européenne : "Croissance durable : ressources naturelles" et "Europe dans le monde".

Dans le document budgétaire, il est indiqué "Concernant le projet de budget européen pour 2019, la France est particulièrement attachée à ce qu’il (…) traduise une estimation réaliste des besoins en crédits de paiement pour l’exercice."

En effet, la direction du budget chargée d’établir la prévision du prélèvement sur les recettes de l’État au profit de l’Union européenne (PSR-UE), éventuellement actualisée en loi de finances rectificative (PLFR) est confrontée à de nombreuses difficultés :

- L’estimation du montant de la contribution de chaque pays au budget de l’UE est effectuée chaque année après la présentation par la Commission de sa prévision de besoin de financement en crédits de paiement (CP) ;

- Cette prévision est établie sur la base des hypothèses concernant les assiettes des ressources TVA et RNB de l’ensemble des États membres pour l’année N et des hypothèses de recouvrement des ressources propres traditionnelles (RPT). Ces hypothèses sont corrigées de la prévision concernant la correction britannique et des corrections sur exercices antérieurs ("chèque britannique"Cet élément correctif devrait cependant cesser avec le Brexit (modulo des délais de mise en place de la « sortie » effective du Royaume-Uni). Par contre d’autres éléments correctifs subsisteront comme celui dont bénéficie le Danemark, les Pays-Bas et la Suède).

La contribution de chaque État membre dépend donc du niveau des dépenses globales qui peut lui-même évoluer tout au long de l’année en fonction des budgets rectificatifs votés. Compte tenu du système des ressources mis en place, elle dépend, en second lieu, de l’évolution de la part de chaque État membre dans la richesse de l’UE (déterminant la contribution d’équilibre), du montant des recettes diverses, du solde reporté et du montant des corrections sur exercices antérieurs le cas échéant, sachant que ce calcul ne peut aboutir à une contribution RNB supérieure au plafond voté dans le cadre du budget pluriannuel.

On comprend mieux la très forte variabilité de la contribution qui représentera en 2019 tout de même prêt de 8% des recettes fiscales nettes.

La contribution française au budget européen a un impact sur le solde budgétaire français et contribue à la détermination du solde public (et donc actuellement du déficit public.)

L'annexe budgétaire nous précise que la contribution française à l’UE est comptabilisée comme suit :

- le PSR-UE (et notamment la ressource RNB et la ressource TVA) est considéré comme une dépense de l’État ; (toutefois n’étant pas jugée « pilotable », elle est retranchée de la détermination de la règle de dépense dans le cadre de la mise en place du volet « préventif » du pacte de stabilité et de croissance) ;

- les droits de douane et cotisations sucre sont comptabilisés comme un impôt versé directement par les agents économiques aux institutions européennes. (et n’entrent donc pas dans la détermination du niveau des prélèvements obligatoiresOn a donc un traitement asymétrique sur le plan budgétaire national du financement de l’UE. La contribution du budget national émarge en dépenses publiques, tandis que les recettes directement affectées, ne sont pas comptabilisées en P.O. En bonne rigueur budgétaire, il faudrait retraiter l’ensemble de ces éléments des dépenses publiques et des P.O nationaux.).

Les retours français ne sont pas retracés dans les comptes des administrations publiques. La comptabilité nationale considère que ces opérations sont réalisées pour le compte des institutions européennes. Mais les cofinancements constituent une dépense des administrations publiques.

Le montant des retours peut toutefois être optimisé à l’intérieur des plafonds : l’existence de retours en provenance du budget européen sur certaines politiques permet de diminuer d’autant les montants consacrés à ces mêmes politiques dans le budget de l’État ce qui pourtant ne devrait pas être le cas au nom du principe d'additionnalité des interventions européennes. Par ailleurs, les retours européens, notamment dans les domaines considérés comme déterminants pour la croissance structurelle, peuvent avoir un effet positif sur l’activité économique, et, à long terme, participer ainsi à la réduction du déficit public. Ces éléments militent pour une plus grande maîtrise des engagements européens.

De nouvelles taxes

Pour compenser le départ du Royaume-Uni, et financer les nouvelles ambitions du CFP 2021-2027, la Commission a travaillé à la redéfinition des ressources de l'UE. Comme le rappelle la Cour des comptes européenne, le système de financement du budget de l’Union européenne n’a pas été réformé en profondeur depuis 1988. Cette réflexion n'était donc pas inutile :

La Commission a proposé de modifier ce système de financement du budget pour le futur cadre financier pluriannuel comme suit :

- Réformer les ressources propres existantes qui représenteraient 87% des recettes de l’Union européenne ;

- Création de trois nouvelles ressources propres qui représenteraient, ensemble, 12% des recettes de l’Union européenne :

- Affectation au budget de l’UE de 20% des recettes du régime d’échange de droits d’émissions ;

- Affectation au budget de l’UE d’une part des recettes provenant de l’assiette commune consolidée pour l’impôt sur les sociétés ;

- Affectation au budget de l’UE d’une part des recettes provenant d’une contribution nationale calculée en fonction du volume des déchets d’emballages plastiques non recyclés.

- Supprimer progressivement les corrections prévues dans le système actuel ;

- Relever le plafonnement des ressources propres pour compenser l’impact du Brexit, et de l’intégration des Fonds européens de développement (FED) dans le budget de l’Union européenne, ainsi que pour couvrir les engagements financiers liés à des prêts, ou à des mécanismes de financement, garantis par le budget de l’Union européenne.

La Cour des comptes européenne s'est montré réservée sur ces nouvelles recettes : "À notre avis, le système de financement de l’Union européenne proposé reste complexe." Instables, "pigouviennes" c'est-à-dire qu'elles sont censées encourager des comportements vertueux qui mécaniquement provoqueront la baisse des ressources, et nécessitant une collaboration accrue entre États membres, loin d'être acquise : ces recettes resteront, au moins dans un premier temps, marginales.

Si on doit souligner l'effort de simplification, notamment avec la fin des "corrections" envisagées pour 2026, il n'empêche qu'au moment où plusieurs pays européens doivent entreprendre un redressement de leurs finances publiques, il aurait été préférable de mettre la priorité sur la recherche d'économies dans les dépenses européennes, plutôt que dans la création de taxes supplémentaires.