Taxe sur les rachats d’actions : la France va-t-elle suivre l’exemple américain ?

Le Président de la République lors de son allocution télévisée du mercredi 22 mars, a évoqué la création d’une taxe sur les rachats d’actions. Une idée pas si nouvelle puisqu’elle vient tout juste de rentrer en vigueur aux Etats-Unis à compter du 1er janvier 2023. Cette disposition américaine figure dans la loi IRA (Inflation reduction Act) votée le 7 août 2022. Or le taux de cette accise introduite par l’Administration Biden est volontairement faible pour être le moins distorsif possible sur le comportement des épargnants et donc son rendement est faible (entre 5 et 8 milliards $). Il en serait également sans doute de même en France, où l’on pourrait l’estimer pour un taux identique entre 250 millions et 300 millions d’euros/an au mieux.

Le dispositif de l’Excise tax on Repurchase of Corporate Stock de 1%

Comme le présente le CBO[1] (Congressional Budget Office), la taxe sur les rachats d’actions a été introduite une première fois au sein du Build Back Better Act, et visait les rachats d’actions de sociétés cotées en bourse. Cette disposition a ensuite été introduite au sein de l’Inflation Reduction Act voté le 7 août 2022 et entré en vigueur au 1er janvier 2023. La mesure actuelle ne vise donc que les rachats d’actions de sociétés cotées et non les rachats d’actions de l’ensemble des sociétés (sorties de la cote ou non introduites en bourse).

Cependant, avec un taux de 1%, le rendement de la disposition est relativement faible, de l’ordre de 5,3 à 8,2 milliards US$/an. C’est ce qu’indique une étude comparée entre le chiffrage du CBO[2] et de la Tax Foundation[3] :

Excise Tax on Repurchase of Corporate Stock en Milliards $ | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2022-2026 | 2022-2031 |

|---|---|---|---|---|---|---|---|---|---|---|---|

CBO | 5,7 | 7,9 | 8,1 | 8,6 | 8,9 | 8,8 | 8,6 | 8,5 | 8,6 | 30,2 | 73,7 |

Tax Foundation | 4,7 | 4,9 | 5,4 | 4,7 | 4,4 | 5,1 | 5,9 | 6,5 | 6,5 | 19,7 | 48,1 |

Sources : CBO, Tax Foundation (2022)[4].

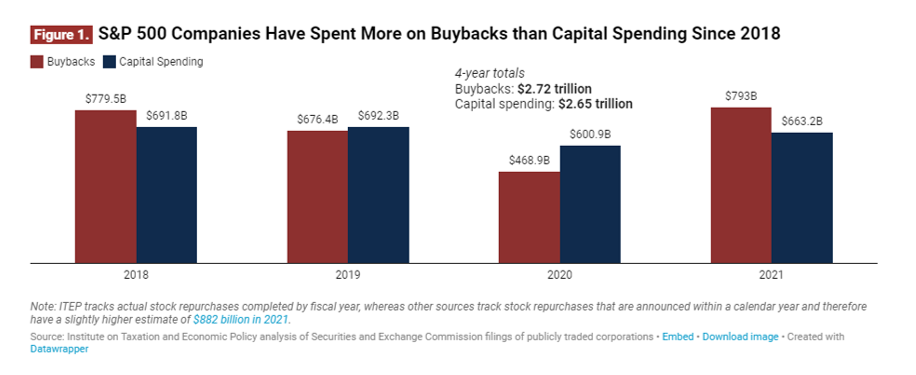

Il faut dire que les volumes des opérations de rachats d’actions n’ont fait que croître ses dernières années aux Etats-Unis[5] :

Comme le montre ce graphique publié par l’ITEP, en 2021 les sociétés du S&P 500 ont effectué pour 793 milliards $ de rachats d’actions, dépassant leur montant d’investissements en capital qui représentaient 663,2 milliards $. Cette configuration s’était déjà produite en 2018. En 2022, les rachats d’actions des entreprises cotées au S&P 500 ont représenté un niveau record de 922,7 milliards $[6].

La pratique des rachats d’actions est-elle nuisible à l’investissement ?

Classiquement on présente la technique de rachat d’actions de la manière suivante[7] : il s’agit d’un moyen de redistribuer les profits d’une entreprise à ses actionnaires, en sus de la distribution stricte de dividendes. Et ce de deux manières : en augmentant la valeur des titres restant émis et en renforçant leur cours boursier d’une part, et en offrant des liquidités aux épargnants désirant céder leurs titres. Le rachat d’actions sur le marché conduit en effet à réduire le nombre de titres en circulation et à concentrer l’actionnariat de la société, voir à progressivement en exclure les petits porteurs. Il s’agirait alors d’une stratégie des « gros » contre les « petits », aboutissant par ailleurs à augmenter le bénéfice par actions des détenteurs de titres.

Par ailleurs cette technique pourrait également être détournée par les dirigeants d’entreprise pour augmenter artificiellement leur rémunération, en déclenchant des versements de bonus, voir si la technique est poussée trop loin, à aboutir à une cannibalisation des investissements.

En cherchant à taxer systématiquement ces opérations de rachats, l’administration américaine désirerait donc réorienter l’utilisation du capital en faveur de l’investissement et de l’augmentation des salaires, en préservant le maintien du cash dans les entreprises. Elle tenterait aussi de réduire le coin fiscal entre la taxation des dividendes et celle des plus-values.

En réalité les études économiques les plus récentes sur le sujet ne concluent pas du tout à un quelconque blocage des investissements du fait des opérations de rachats d’actions. C’est tout d’abord la conclusion d’une étude récente publiée par le ministère de l’Economie Britannique en 2019[8], qui souligne que les rachats ne gonflent ni la rémunération des dirigeants ni n’évincent les investissements. Car en réalité, les opérations de rachats d’actions n’interviennent qu’à partir du moment où les entreprises constatent qu’elles ont épuisé toutes les opportunités potentielles d’investissement. Comme le souligne la Tax Foundation[9], « les entreprises ne distribuent pas de l’argent au lieu d’investir mais plutôt après avoir déjà fait leurs investissements. »

Par ailleurs, il doit également s’intéresser au cash libéré par l’entreprise au bénéfice de ces anciens porteurs de part. Les investisseurs désintéressés thésaurisent-ils leurs gains, le dépensent-ils en consommation ou le réinvestissent-ils ? Une étude récente démontre que 95% des fonds provenant des rachats d’actions sont réinvestis dans d’autres sociétés cotées[10]. L’étude de Richard A. Booth précise que « En effet, les actionnaires sont effectivement tenus de réinvestir ces fonds afin de générer des rendements plus élevés que l’on attend de capitaux propres », sinon leurs rémunérations ne dépasserait pas celle de détenteur d’obligations. En réalité cette pratique permet de fluidifier le marché des titres. Les fonds vont d’abord aux nouvelles sociétés cotées ou à des sociétés cotées existantes qui émettent des actions supplémentaires ; ensuite ces fonds vont pour acheter des actions émises par des sociétés cotées acquérant des sociétés non cotées ; enfin afin de permettre le contrôle de la dilution causée par les émissions d’actions en rémunération. « Le reste est réinvesti dans d’autres entreprises cotées dans un processus continu qui redistribue de la valeur (et donc ultimement du capital) entre les entreprises cotées en fonction des perspectives de chacune. » En outre comme des pénalités fiscales existent sur les comptes de titre en fonction de durées de détention, toute réalisation de plus-value a tendance à être réinvestie afin de pouvoir continuer à bénéficier des avantages fiscaux induits.

Chercher à favoriser la distribution de dividendes plus fiscalisés

Le Tax Policy Center a précisé qu’avec un taux d’imposition de 1% sur les rachats d’actions, les versements de dividendes pourraient augmenter aux Etats-Unis de 1,5%[11].

Il souligne notamment que si « les rachats [d’actions ndlr] et les distributions de dividendes sont largement interchangeables, hormis les considérations fiscales (…) au cours des trois dernières décennies, la part des rachats a doublé, passant de 30% à 60% de toutes les distributions. [12]»

Or ces considérations fiscales ne visent pas exclusivement les actionnaires américains mais également les actionnaires étrangers. En effet la part des investisseurs étrangers détenteurs d’actions cotées américaines en bourse a également triplé en 30 ans. Or ces derniers bénéficient d’importants avantages fiscaux en cas de rachats d’actions plutôt que de versement de dividendes. Ils ne paient aucun impôt américain sur les plus-values, mais les dividendes qu’ils reçoivent sont soumis à un impôt de 30% (souvent réduit à 15% pour ceux qui résident dans un pays bénéficiant d’une convention fiscale avec les USA). Les investisseurs étrangers ne paient en définitive que les impôts sur les plus-values et les dividendes de leur pays d’origine, et bien souvent aucun impôt sur les plus-values.

D’un point de vue global le Tax Policy Center estime qu’il existe un différentiel fiscal pour les contribuables américains entre rachats d’actions et dividendes se situant entre 5% et 8%. D’où la récente proposition du Président Biden d’augmenter le taux de la taxe pour la passer à 4%, ce qui laisserait au pire un écart de 1 point entre le traitement fiscal des rachats et celui des dividendes, toujours au bénéfice des premiers.

La situation française, pourquoi s’aligner sur la dynamique américaine ?

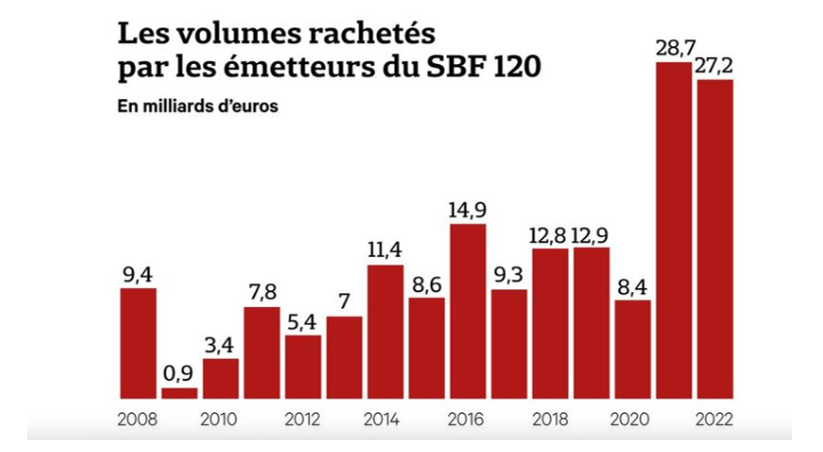

En France, les volumes rachetés par les émetteurs du SBF 120 se sont élevé en 2022 à 27,2 milliards d’euros, après une année record 2021 qui a vu un volume de rachats historique de 28,7 milliards d’euros[13]. Attention cependant, l’année 2020 a été particulièrement déprimée avec 8,4 milliards de rachats seulement au plus fort de la crise. Les entreprises préférant conserver leur trésorerie d’autant que la BCE avait en parallèle demandé le report de tout versement de dividendes.

Source : Les Echos, 23 mars 2023

Rappelons toutefois que la situation française est bien différente de la situation américaine puisqu’en 2021 par exemple les dividendes versés avaient atteint les 45,6 milliards d’euros, les rachats d’actions ne représentant que 63% de ce montant. En 2022, les dividendes représentaient 56,5 milliards d’euros, les rachats d’actions ne représentant que 49% de ce montant. Jamais en France les rachats d’actions n’atteignent ou même ne dépassent le montant de versement des dividendes.

Alors pourquoi importer en France un mécanisme proche de celui existant aux Etats-Unis ? Pourquoi taxer les rachats d’actions ?

- Sans doute par opportunisme, parce qu’une taxe exceptionnelle (donc veut-on comprendre « éphémère », non reconductible) permettrait de taxer un millésime 2023 qui pourrait s’annoncer exceptionnel (à cause des profits réalisés à l’étranger par nos entreprises cotées) ;

- Ensuite, sans doute pour donner un gage à une opinion avide en période de difficile réforme des retraites, de faire « payer les riches ». Or de ce point de vue, le rendement devrait être extrêmement faible. Si une taxe de 1% était prélevée sur les émetteurs du SBF 120, les rendements seraient de l’ordre de 300 millions d’euros/an au mieux. L’intérêt serait-il alors comme aux Etats-Unis, d’espérer ainsi favoriser la distribution de dividendes, eux-mêmes beaucoup plus fiscalisé (au PFU à hauteur de 30%) ? Non car le traitement des plus-values est aligné en France sur celui des dividendes soit 12,8% à l’IR via le PFU. La question pourrait se poser s’agissant des porteurs étrangers, mais l’approche serait alors de plus long terme et rentrerait en contradiction avec le caractère transitoire du dispositif.

Vu le faible rendement potentiel, les inconvénients pourraient bien davantage dépasser les avantages sur le plan réputationnel de la place de Paris. Rappelons que celle-ci est toujours en compétition avec Londres malgré le Brexit et désormais aussi avec Francfort et Amsterdam. En dehors de la volonté de flatter l’opinion publique, la mise en place d’une taxe sur les rachats d’actions ne semble pas plus pertinente en France qu’elle ne l’a été aux Etats-Unis. Le risque existe cependant que la création de cette taxe exceptionnelle ne se pérennise comme le fut celle de la contribution exceptionnelle sur les hauts revenus, la CEHR créée lors de la crise financière de 2008 et qui perdure toujours.

[1] https://crsreports.congress.gov/product/pdf/IF/IF11960

[2] https://www.cbo.gov/system/files/2022-09/PL117-169_9-7-22.pdf#page=10

[3] https://taxfoundation.org/inflation-reduction-act/

[4] Les volumes sont sensiblement plus faibles que ceux des rachats même au tôt de 1% car le dispositif comporte de multiples exceptions, comme par exemple les rachats nets d’émissions d’actions, lorsque certaines entreprises rachètent leurs actions pour les émettre à leurs employés. On consultera avec profit les mises au point suivantes: https://www.mayerbrown.com/en/perspectives-events/publications/2023/01/1-stock-buyback-tax-us-treasury-irs-release-interim-guidance, https://www.mayerbrown.com/en/perspectives-events/publications/2022/08/us-inflation-reduction-act-corporate-minimum-tax-and-stock-repurchase-excise-tax, ainsi que l’étude de Wharton, https://budgetmodel.wharton.upenn.edu/issues/2023/3/9/the-excise-tax-on-stock-repurchases-effects

[5] Joe Hughes, Higher Stock Buyback Tax would raise billions by tightening loophole for the wealthy, Institute on Taxation and Economic Policy (ITEP), 13 février 2023.

[6] https://www.spglobal.com/spdji/en/documents/index-news-and-announcements/20230321-sp-500-buyback-q4-final-press-release.pdf

[7] Irène Inchauspé, Taxer les superprofits non, les rachats d’action oui !, L’Opinion, 18/11/2022.

[8] https://www.london.edu/news/share-buybacks-1680, voir également, https://assets.publishing.service.gov.uk/government/uploads/system/uploads/attachment_data/file/817978/share-repurchases-executive-pay-investment.pdf

[9] https://taxfoundation.org/inflation-reduction-act-stock-buybacks/

[10] Richard A. Booth, The Mechanics of Share Repurchases or How I stopped worrying and learned to love Stock Buybacks, European Corporate Governance Institute – Law Working Paper No.650/2022.

[11] https://www.taxpolicycenter.org/taxvox/1-buyback-tax-could-lead-higher-dividend-payouts

[12] https://www.taxpolicycenter.org/taxvox/stock-buyback-excise-taxes-what-we-know-and-dont-know

[13] https://www.lesechos.fr/finance-marches/marches-financiers/les-rachats-dactions-se-sont-envoles-en-france-lannee-derniere-1918329