Comment l’Inflation Reduction Act américain va impacter l’Europe

Le paquet « IRA » (Inflation reduction Act – Loi sur la réduction de l’inflation de 2022) est entré en vigueur le 16 août 2022 aux Etats-Unis. Il s’agit d’un plan d’investissement qui vise tout à la fois à réduire les émissions de carbone américaines de 40% d’ici 2030, à permettre à Medicare de négocier des prix des médicaments et plus largement de freiner les dépenses d’assurance maladie, ainsi que de ralentir l’inflation et de réduire le déficit public de près de 300 milliards de dollars. En réalité au-delà des effets budgétaires (amélioration hypothétique du solde public) et des faibles transmissions sur la croissance, il s’agit avant tout d’un véhicule très efficace pour renforcer la compétitivité des Etats-Unis et qui avantage d’abord les entreprises présentes sur son territoire. L’Union européenne est prévenue.

La présentation synthétique qui est en donnée par le parti démocrate au Sénat est la suivante[1] :

Coût/Gain en $ Mds | Organismes évaluateurs | |

|---|---|---|

Total des ressources nouvelles | 739 |

|

Taux de 15% de la Corporate Minimum Tax | 313 | JCT |

Réforme des prix des médicaments prescrits | 288 | CBO |

Renforcement de l’IRS dans lutte contre la fraude fiscale[2] | 124 | CBO |

Réduction des optimisations sur les carried Interest | 14 | JCT |

Total des investissements | 433 |

|

Sécurité énergétique et changement climatique | 369 | JCT & CBO |

Extension de l'Affordable Care Act (Maladie) | 64 | CBO |

Effet attendu sur le déficit public | 306 |

|

Source : Sénat américain. Note : JCT (Joint Committee on Taxation), CBO (Congressional Budget Office), estimations.

On notera au passage que si les investissements représentent 433 milliards de dollars, les ressources nouvelles accordées devraient elles représenter près de 739 milliards $, ce qui représente une augmentation très importante des prélèvements obligatoires obtenue notamment via la lutte contre la fraude et l’optimisation fiscale (138 milliards $), des économies sur les dépenses de médicaments (288 milliards $) et une imposition minimale des sociétés au taux de 15% (313 milliards $).

Les Démocrates américains attendent de ce programme un effet globalement déflationniste accompagnant la politique monétaire de la Fed

Le projet malgré la quantité astronomique de milliards de dollars investis devrait contribuer à la baisse progressive de l’inflation, relayant ainsi la politique monétaire de la Fed (Banque centrale américaine) de remontée de ses taux d’intérêt directeurs. Comment cela est-il possible ?

- Tout d’abord, le programme possède un volet de baisse des prix des médicaments et des primes d’assurance-maladie, ce qui occasionnerait un effet déflationniste sur les dépenses des ménages.

- En outre, les investissements dans les infrastructures énergétiques devraient à terme, pouvoir faire baisser pour les ménages les « coûts énergétique quotidiens [3]».

Or sur ce second volet, « le recours accru aux énergies propres pourrait être compromis sans une refonte des infrastructures électriques, une tâche qui nécessiterait plus de 2000 milliards de dollars d’investissements selon certains experts.[4] » Par ailleurs s’y ajouteraient des gains indirects comme la réduction des coûts liés au changement climatique (300 milliards en 2021, mais potentiellement près de 2000 milliards/an d’ici 2100 d’après la Maison Blanche[5]), mais aussi la baisse des coûts sanitaires annuels engendrés par ce même changement, estimés par le NRDC à près de 820 milliards $/an aux Etats-Unis[6].

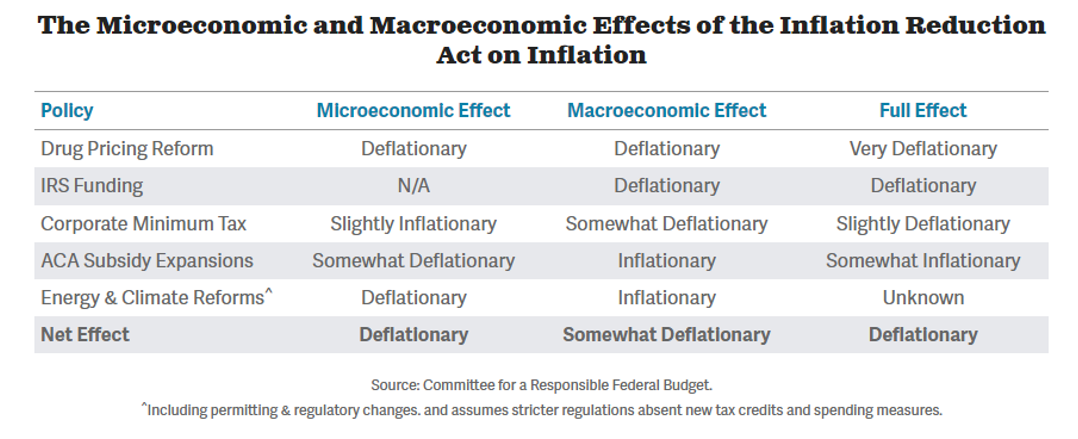

Cependant comme le relève le CRFB (Committee for a Responsible Federal Budget), l’ensemble des dispositifs mis en place n’ont pas nécessairement d’effet déflationniste au plan macroéconomique et inversement sur le plan microéconomique. La Corporate Minimum Tax est légèrement inflationniste sur le plan micro, mais déflationniste sur le plan macro. Inversement la prolongation des subventions de l’ACA (l’Affordable Care Act), l’un des deux volets de l’Obamacare de 2010[7] aurait un effet macroéconomique inflationniste tout comme les réformes relatives la Sécurité énergétique et au changement climatique, bien que leurs effets micro soient déflationnistes. Prudent, les effets globaux de ce dernier volet à 369 milliards de dollars ne sont pas déterminés par le CRFB.

Des effets macroéconomiques sur moyenne période globalement mitigés

Des Think Tank, des cabinets de conseil et des agences de notation se sont penchés sur les effets de l’IRA sur le plan macroéconomique et macro-budgétaire dans une perspective à 10 ans (2031). Leurs constats sont assez divergents, d’autant que les bénéfices budgétaires attendus pourraient être en partie effacés par le Transforming Student Debt to Home Equity Act, permettant d’annuler les prêts étudiants pour les bénéficiaires actifs gagnants moins de 125.000 $/an à hauteur de 10-20.000 $ (toujours en discussion au Congrès) et dont le coût pourrait dépasser les 519 milliards$[8]:

Pour le CBO, l’impact budgétaire du plan jusqu’en 2031 est globalement positif, le déficit public se réduisant de 29,2 milliards $ à horizon 2031 sur le budget fédéral :

CBO en Millions $ | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 |

|---|---|---|---|---|---|---|---|---|---|---|

Dépenses nouvelles estimées | -622 | 24 788 | 33 803 | 27 111 | 24 983 | 14 741 | -7 468 | -12 523 | -23 507 | -30 722 |

Recettes nouvelles estimées | 0 | 30 602 | 20 026 | 3 816 | -4 245 | 20 622 | 28 697 | 10 798 | -180 | -1 470 |

Effet sur le déficit | -622 | -5 814 | 13 777 | 23 295 | 29 228 | -5 881 | -36 165 | -23 321 | -23 327 | -29 252 |

Source ; CBO[9] (2022).

Pour l’agence de notation Moody’s[10], les effets seraient également globalement positifs sur les comptes publics nationaux, mais encore plus accentués :

Moody's Analytics, CBO, JCT, Milliards $ | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2022- 2026 | 2022- 2031 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Investissements | 0,1 | 24,7 | 43,7 | 56,5 | 48,2 | 52,1 | 55,1 | 52,6 | 50,5 | 49,6 | 173,2 | 433,1 |

Climate and energy provisions | 0,1 | 12,6 | 20,7 | 32,5 | 43,3 | 52,1 | 55,1 | 52,6 | 50,5 | 49,6 | 109,2 | 369,1 |

Extension of enhanced ACA premium subsidies | 0 | 12,1 | 23 | 24 | 4,9 | 0 | 0 | 0 | 0 | 0 | 64 | 64 |

Financements (recettes et baisses de dépenses) | 0,1 | -51,9 | -51,2 | -50,0 | -49,4 | -71 | -97,3 | -109,8 | -123,6 | -133,6 | -202,4 | -737,7 |

15% corporate alternative minimum tax | 0 | -50,3 | -47,4 | -31,8 | -26,8 | -26,8 | -29 | -31,4 | -33,7 | -36 | -156,3 | -313,2 |

Prescription drug pricing reforms | 0 | -2 | -3 | -13,1 | -12,1 | -28,4 | -47,6 | -53,3 | -61,5 | -66,6 | -30,2 | -287,6 |

IRS funding to close the tax gap | 0,1 | 1,6 | 0,8 | -3,6 | -9,1 | -14,4 | -19,3 | -23,7 | -26,9 | -29,5 | -10,2 | -124 |

Carried interest loophole | 0 | -1,2 | -1,6 | -1,5 | -1,4 | -1,4 | -1,4 | -1,4 | -1,5 | -1,5 | -5,7 | -12,9 |

Effet sur le déficit public | 0,2 | -27,2 | -7,5 | 6,5 | -1,2 | -18,9 | -42,2 | -57,2 | -73,1 | -84,0 | -29,2 | -304,6 |

Source : Moody’s Analytics (2022).

Encore faudrait-il que certains engagements soient tenus : par exemple l’arrêt de l’ACA qui devrait survenir à compter de 2026, ce qui supposerait par exemple la clôture d’un des deux dispositifs de l’Obamacare. Si le dispositif était reporté au-delà de 2025, l’équilibre financier de la réforme en serait significativement impacté.

La question qui fâche porte plus sur les effets sur la croissance et l’emploi. Sur ce sujet comme le relève le Wilson Center[11], les impactes économiques sont beaucoup plus mitigés :

- La Tax Foundation[12] modélise que l’IRA pourrait réduire à terme le PIB de long terme de -0,2%, les salaires de -0,1% et les emplois de -29.000 ETP (équivalent temps plein) en raison de l’augmentation de l’impôt sur les sociétés qui devrait avoir un impact sur les classes moyennes[13]. La décomposition proposée est intéressante : le taux de 15% sur l’imposition minimale des entreprises, représenterait à lui seul une baisse de PIB de 0,1% et une baisse des emplois de 20.000 ETP. Par ailleurs la hausse d’accises prévue sur les rachats d’actions pourrait supprimer environ 7.000 emplois supplémentaires. Les 2000 suppressions restant, provenant des autres augmentations d’impôts.

- Selon le Joint Committee on Taxation, les impôts sur les contribuables gagnant moins de 200.000 $/an devraient être massifs. Ils augmenteraient de 16,7 milliards $[14] et ce, dès 2023.

- Moody’s a par ailleurs anticipé un effet légèrement récessif sur le PIB entre 2023-2025 suivi d’un impact légèrement expansionniste au-delà (2026-2031).

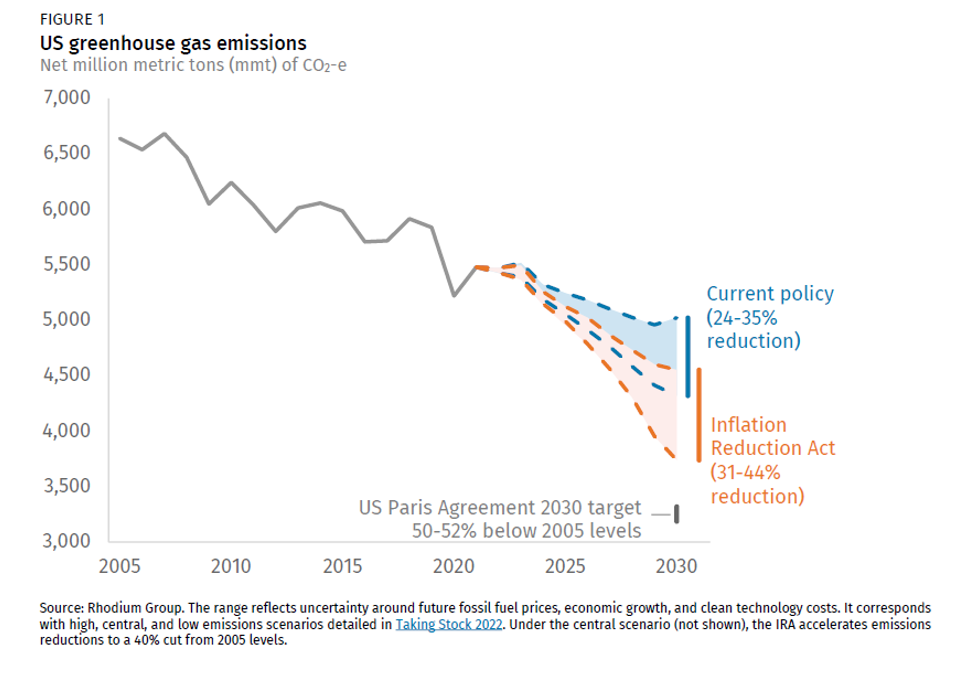

Par ailleurs sur le plan de la transition écologique proprement dite, l’impact climatique ne serait pas aussi important qu’affiché par les démocrates. Le Groupe Rhodium a fait part du fait que même sans l’IRA, les Etats-Unis auraient réduit leurs émissions de CO2 de 24% à 35% d’ici 2030. L’IRA devrait accélérer les réductions d’émissions carbone de 31% à 44%[15].

Une subvention massive à l’économie américaine en termes de compétitivité

En réalité, c’est moins sur l’effet du stimulus économique ou de l’ajustement budgétaire que se place l’IRA. L’investissement dans les infrastructures et la transition énergétique vise en fait à préserver voir à augmenter la compétitivité énergétique des entreprises résidentes sur le sol américain. De ce point de vue, le plan se compose massivement d’investissements versés au moyen d’une combinaison d’incitations fiscales, de subventions et de garanties de prêts. Le Cabinet McKinsey montre[16] que les incitations fiscales sont de loin les plus importantes et significativement pour les entreprises, soit près de 54,8% sur les fonds dégagés sur le climat et l’énergie (216 milliards de crédits d’impôts), 10,9% pour les consommateurs (43 milliards de crédits d’impôts), les subventions représentant 21% et les prêts 10,2% :

Montants Mds$ | En % du total | |

|---|---|---|

Tax incentives, corporate | 216 | 54,8 |

Tax incentives, consumer | 43 | 10,9 |

Grants | 82 | 20,8 |

Loans | 40 | 10,2 |

Federal opérations | 13 | 3,3 |

Total | 394 | 100,0 |

Source : McKinsey (2022).

Par ailleurs, les montants se répartiraient entre les départements ministériels via la répartition suivante pour les mises concernant l’énergie et le climat :

Montants Mds$ | |

|---|---|

Energy | 250,6 |

Manufacturing | 47,7 |

Environment | 46,4 |

Transportation and electric vehicles | 23,4 |

Agriculture | 20,9 |

Water | 4,7 |

Total | 393,7 |

Source : McKinsey (2022).

Au total, en y ajoutant à l’IRA les mesures relevant de la BIL (Bipartisan Infrastructure Law), les financements fédéraux concernant l’énergie atteindrait les 370 milliards $ au cours des cinq à 10 prochaines prochaines années.

Relevons que « bon nombre des incitations fiscales prévues [pour les entreprises] (…) sont des paiements directs, ce qui signifie qu’une entité peut réclamer le montant total dû même si son impôt à payer est inférieur à ce crédit. »

S’agissant des consommateurs, les 43 milliards d’euros utilisés visent à réduire les émissions de CO2 en rendant les véhicules électriques, les appareils électriques, les panneaux solaires et le chauffage géothermique et batteries électriques domestiques plus abordables. A compter de 2023, l’acquisition de véhicules électriques ouvrira droit à un crédit d’impôt entre 4.000$ et 7.500$ suivant qu’il s’agit de véhicules d’occasion ou neufs. Les aménagements domotiques ouvrent à un crédit d’impôt pouvant aller jusqu’à 30% des travaux plafonné à 1.200$/an. S’agissant des thermopompes, le crédit est plafonné à 2000$ pour 2023.

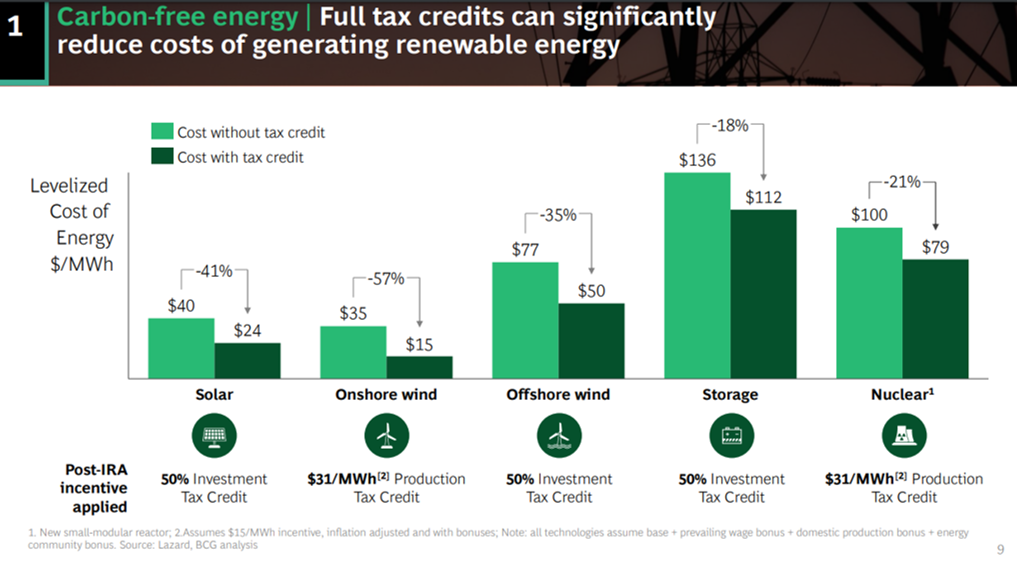

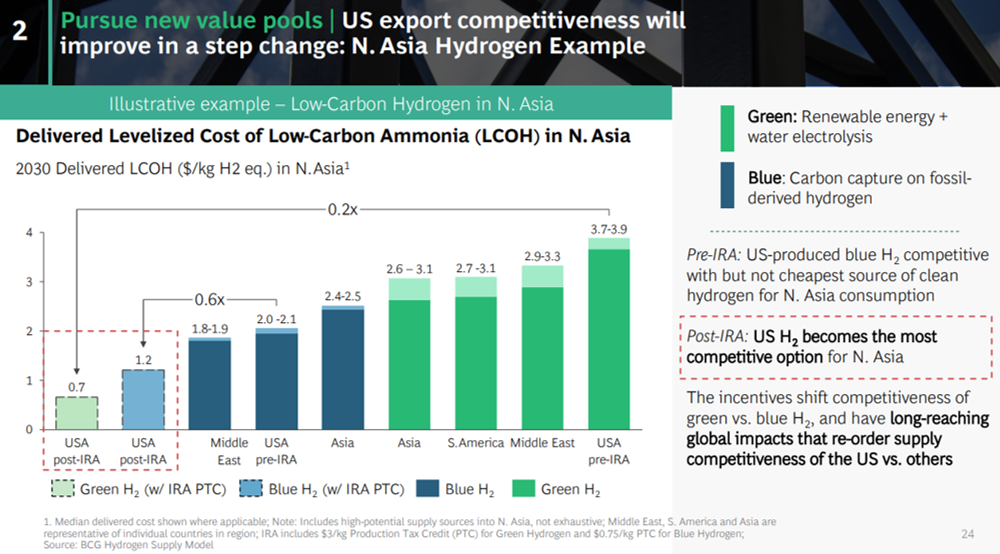

Le Boston Consulting Group a montré que les crédits d’impôts accordés permettraient très clairement de renforcer la compétitivité énergétique de l’économie américaine[17].

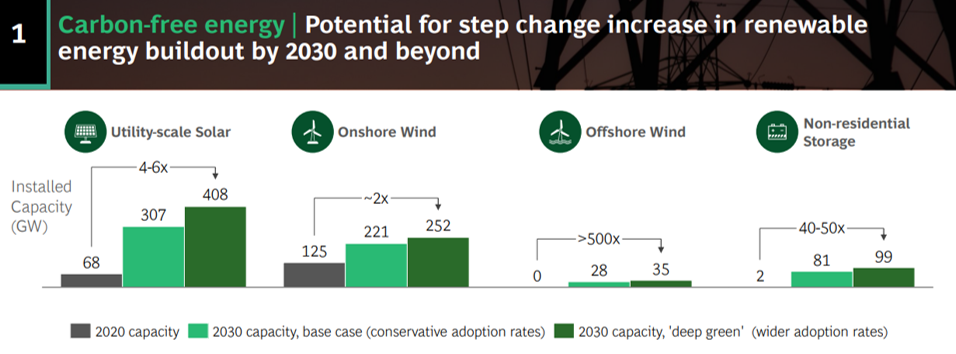

Ces crédits permettraient de développer la production d’énergies décarbonées sur le sol américain : en multipliant par 4 ou 6 les capacités de production d’énergie solaire, en multipliant par 500 d’ici 2030 les capacités de production éoliennes terrestres et par 40 à 50 les capacités de stockage électrique non résidentiel.

S’agissant du bilan carbone, les gains de productivité et les capacités de production permettraient aux Etats-Unis de devenir suffisamment compétitifs pour fournir l’Asie du Nord :

Conclusion

Il est donc logique que l’Union européenne se soit émue de l’impact potentiellement massif sur la compétitivité américaine de l’IRA[18]. En effet, trois aspects posent problème aux partenaires européens des Etats-Unis :

- La logique d’acheter américain, qui conditionne certaines mesures de subventions ;

- Les allègements fiscaux massifs pour les entreprises américaines (216 milliards $) ;

- Des subventions à la production qui pourrait relancer une guerre commerciale entre les Etats-Unis et l’UE.

La commission européenne vient de répliquer à Davos[19] lors du Forum économique mondial par un Plan industriel du Pacte Vert qui devrait comporter 4 piliers : l’environnement réglementaire, les financements, les compétences et le commerce.

- Environnement réglementaire : Nouveau règlement pour une industrie zéro émission traitant de la vitesse et de l’accès. Fixation des objectifs clairs pour une technologie européenne propre d’ici 2030.

- Encourager l’investissement dans les technologies propres et le financement de leur production. Cela se traduira par une adaptation temporaire des règles communautaires en matière d’aides d’Etat, afin d’accélérer et de simplifier l’usage des subventions.

- Développer les compétences nécessaires pour mener à bien la transition énergétique.

- Faciliter le commerce équitable pour atteindre la neutralité carbone à l’échelle mondiale grâce aux technologies propres. C’est-à-dire régler les différents commerciaux en cours et conclure des accords avec le Mexique, le Chili, la Nouvelle-Zélande et l’Australie, mais aussi relancer les débats sur l’accord du Mercosur.

En attendant, l’IRA américain pose un problème direct de réallocations des chaînes de valeur pour les industriels européens et donc pour la solidité de son tissu industriel. Sur ce dernier versant, la France grand pays développé le plus désindustrialisé d’Europe, souffre de handicaps structurels significatifs (coût du travail qualifié) qui la place défavorablement pour faire face au défi américain de l’IRA.

[1] https://www.democrats.senate.gov/imo/media/doc/inflation_reduction_act_one_page_summary.pdf

[2] Voir également la synthèse de Deloitte, https://dhub.blob.core.windows.net/dhub/Newsletters/Tax/2022/TNV/220909_2_suppA.pdf ainsi que https://www.taxathand.com/article/26855/United-States/2022/CBO-updates-estimated-budget-impact-of-Inflation-Reduction-Act

[3] Voir le discours du Président Biden à l’occasion de l’examen de l’IRA devant le Sénat américain, https://www.whitehouse.gov/briefing-room/statements-releases/2022/08/07/statement-by-president-biden-on-senate-passage-of-the-inflation-reduction-act/

[4] E. LEES, Les engagements climatiques des Etats-Unis – Quel impact sur l’inflation ?, ViewPoint BNP Paribas, 15/08/2022, https://viewpoint.bnpparibas-am.com/fr/les-engagements-climatiques-des-etats-unis-quel-impact-sur-linflation/

[5] https://www.cnbc.com/2022/04/04/climate-change-could-cost-us-2-trillion-each-year-by-2100-omb.html

[6] https://www.nrdc.org/experts/vijay-limaye/new-report-climate-harms-health-are-widespread-costly

[7] Volet des soins abordables au côté du volet Protection des patients.

[8] Voir, Félix Berte, Etats-Unis : L’inflation réduction act porte-t-il bien son nom ? BNP Paribas, Economic Research, Eco Week 5 septembre 2022.

[9] https://www.cbo.gov/publication/58455

[10] Mark Zandi, Bernard Yaros, Chris Lafakis, Assessing the Macroeconomic Consequences of the Inflation Reduction Act 2022, Moody’s Analytics, August 2022,

[11] https://www.wilsoncenter.org/article/wilson-center-expert-analysis-inflation-reduction-act

[12] https://taxfoundation.org/inflation-reduction-act/#tax

[13] Il s’agit d’effets globaux qui ne préjuge pas des effets à court terme comme le relève le Grand Continent, dans le secteur de l’énergie https://legrandcontinent.eu/fr/2023/03/06/depuis-le-vote-de-linflation-reduction-act-plus-de-100-000-emplois-dans-lenergie-propre-ont-ete-crees-aux-etats-unis/

[14] https://www.finance.senate.gov/ranking-members-news/jct-democrats-proposals-increase-taxes-on-millions-of-americans-, voir également, https://www.finance.senate.gov/imo/media/doc/jct_distributional_effects_inflation_reduction_act.pdf

[15] https://rhg.com/research/inflation-reduction-act/

[16] https://www.mckinsey.com/industries/public-and-social-sector/our-insights/the-inflation-reduction-act-heres-whats-in-it#/

[17] https://media-publications.bcg.com/BCG-Executive-Perspectives-US-Inflation-Reduction-Act-16August2022.pdf

[18] https://www.vie-publique.fr/en-bref/287950-inflation-reduction-act-ira-americain-vers-un-equivalent-europeen

[19] https://france.representation.ec.europa.eu/informations/discours-special-de-la-presidente-von-der-leyen-au-forum-economique-mondial-2023-01-17_fr