Pour un comité budgétaire indépendant en France

L'imposition d'une règlementation (dans le plan « Six-Pack ») de retour à l'équilibre des comptes publics autorise désormais un maximum de fluctuation de 0,5% de PIB du déficit structurel [1] dans chaque État membre. Cet élément n'est pas anodin car il impose de facto en France, comme c'est déjà le cas en Allemagne, la prise en compte de la notion de déficit structurel qui a été pour l'instant repoussé en France par la commission Camdessus [2] en 2010, conduisant à refuser la création d'un comité budgétaire indépendant sur le modèle Allemand. Dans le cadre de la transposition de la directive européenne, la création d'un organisme indépendant permettant d'établir des prévisions macro-économiques contradictoires avec celles de la Direction du Trésor devient dès lors incontournable.

I/Pour la France, une remise en selle d'un comité budgétaire indépendant est souhaitable :

Le plan Six-Pack permet des avancées significatives vers la généralisation d'organismes de chiffrage indépendants dans l'ensemble des pays de l'Euro-zone afin de garantir une vision multipolaire et non biaisée des indicateurs macroéconomiques. Cette affirmation découle mécaniquement de la prise en compte, dès la mise en place de la réglementation Six-Pack, du déficit structurel pour mesurer les efforts d'ajustement budgétaires à réaliser [3]. En effet, il est à peu près certain que la mesure des seuils de tolérance budgétaires (-0,5% du PIB désormais puis -0,35% lorsque le traité du 9 décembre 2011 entrera en vigueur) devra découler de normes absolument uniformes de calcul entre les partenaires européens, et l'alignement devrait en conséquence se réaliser sur le modèle allemand également sur le plan institutionnel. Or que nous dit ce modèle :

![]() D'une part, que l'appréciation de l'élasticité du budget à la croissance doit être dégagée par des institutions indépendantes : en l'occurrence dans le cas allemand l'institut Ifo (Institute for Economic Research) de Munich (institution sans but lucratif), en accord avec les estimations de l'OCDE, même si la documentation statistique est fournie par l'Institut fédéral de statistiques de Wiesbaden [4].

D'une part, que l'appréciation de l'élasticité du budget à la croissance doit être dégagée par des institutions indépendantes : en l'occurrence dans le cas allemand l'institut Ifo (Institute for Economic Research) de Munich (institution sans but lucratif), en accord avec les estimations de l'OCDE, même si la documentation statistique est fournie par l'Institut fédéral de statistiques de Wiesbaden [4].

![]() D'autre part, que chaque gouvernement s'interdise le principe d'expédients budgétaires [5] de régularisation. Ce qui contraint à « tailler » dans le dur en période de conjoncture haute [6]. Cette approche est intéressante à deux points de vue :

D'autre part, que chaque gouvernement s'interdise le principe d'expédients budgétaires [5] de régularisation. Ce qui contraint à « tailler » dans le dur en période de conjoncture haute [6]. Cette approche est intéressante à deux points de vue :

- Elle se révèle particulièrement rigoureuse pour la France qui a l'habitude de laisser filer les dépenses en période de bonne conjoncture, puis de faire jouer les stabilisateurs automatiques en bas du cycle, rendant impossible une gestion optimisée de l'endettement sur l'ensemble du cycle.

- Elle lui interdit à terme de tirer parti de la facilité que constitue pour elle l'usage des recettes de privatisation (qui ne sont plus prises en compte pour la comptabilisation du déficit même domestique, et non plus seulement au sens de Maastricht [7]).

![]() Enfin, ceci nécessite à court terme la mise en place également d'un compte notionnel permettant de recenser et de suivre les écarts de régularisation par rapport aux limites de déficit autorisées (articulation entre la contrainte budgétaire de la règle d'or et la trajectoire de convergence dans le cadre des programmes de stabilité) et d'assurer les correctifs budgétaires correspondants.

Enfin, ceci nécessite à court terme la mise en place également d'un compte notionnel permettant de recenser et de suivre les écarts de régularisation par rapport aux limites de déficit autorisées (articulation entre la contrainte budgétaire de la règle d'or et la trajectoire de convergence dans le cadre des programmes de stabilité) et d'assurer les correctifs budgétaires correspondants.

Dans ces conditions, la France a tout à gagner de l'introduction d'un vrai comité budgétaire indépendant. Celui-ci permettrait notamment de trancher la question de l'appréciation de la croissance anticipée et de la position du pays au sein du cycle économique (une position qu'elle pourrait apprécier de façon contradictoire afin de faire ensuite prévaloir le principe de prudence). Ce comité permettrait de calibrer les efforts budgétaires à fournir et de réagir très rapidement aux évolutions discrétionnaires décidées par les pouvoirs publics. D'autres pays proches de nous se sont déjà convertis à cette méthode et nous avons déjà été amenés à souligner les exemples européens concurrents.

II/ Une concordance règle d'or budgétaire et mise en place d'un comité budgétaire indépendant généralement vérifiée :

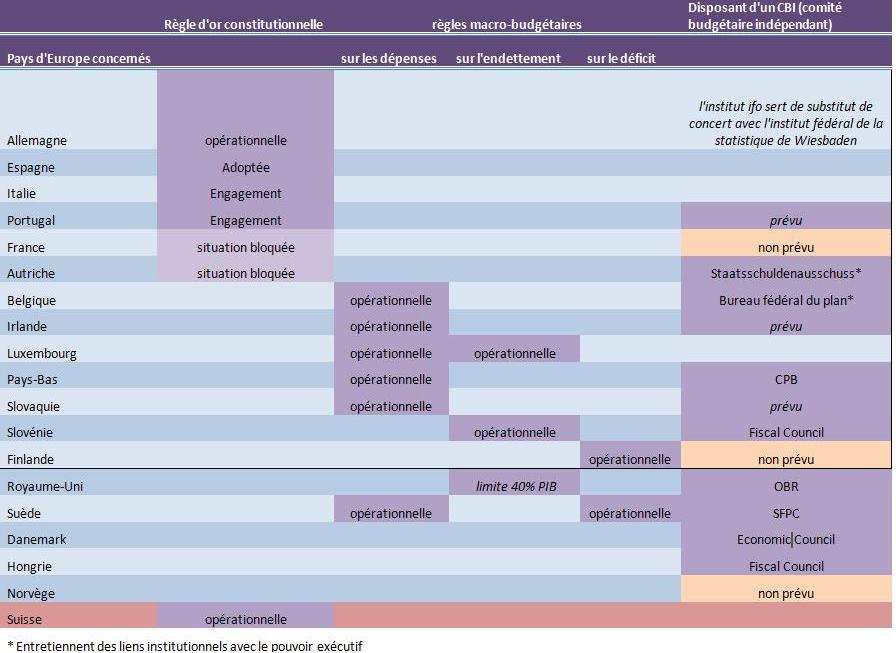

Si l'on regarde attentivement les exemples fournis par nos voisins européens, qu'ils soient ou non membres de l'UE ou de la zone Euro, la multiplication des comités budgétaires indépendants se réalise de concert avec la mise en place des règles macro-budgétaires contraignantes, que celles-ci soient mises en place au niveau constitutionnel, ou qu'elles résultent de simples règles macro-budgétaires assises alternativement ou cumulativement sur le contrôle des dépenses, de l'endettement, ou sur la maîtrise des déficits. A cet égard, plusieurs éléments méritent d'être retenus :

![]() Il n'y a pas de recouvrement total entre la mise en place d'une règle d'or de niveau constitutionnel et la mise en place d'un tel comité, en particulier s'agissant de l'introduction en 2001 d'une règle d'or en Suisse (modification constitutionnelle introduisant l'art.126 al.2 de la constitution fédérale [8]) qui servira de modèle dans ses grandes lignes à la réforme constitutionnelle allemande de 2009. Le cas suisse est intéressant dans la mesure où entre 2005 et 2010, la Confédération est parvenue à se désendetter de 13 points de PIB, l'encours de dettes publiques passant de 53% à 40% du PIB [9].

Il n'y a pas de recouvrement total entre la mise en place d'une règle d'or de niveau constitutionnel et la mise en place d'un tel comité, en particulier s'agissant de l'introduction en 2001 d'une règle d'or en Suisse (modification constitutionnelle introduisant l'art.126 al.2 de la constitution fédérale [8]) qui servira de modèle dans ses grandes lignes à la réforme constitutionnelle allemande de 2009. Le cas suisse est intéressant dans la mesure où entre 2005 et 2010, la Confédération est parvenue à se désendetter de 13 points de PIB, l'encours de dettes publiques passant de 53% à 40% du PIB [9].

![]() En revanche, presque tous les pays ayant écarté pour le moment la mise en place de règles d'or au niveau constitutionnel au profit de simples règles de gouvernance macro-budgétaire, se sont dotés ou vont se doter d'institutions indépendantes d'évaluation analogues (le Luxembourg au sein de l'UE formant avec la Finlande, les deux exceptions les plus notoires). Il est donc clair que la multiplication des comités budgétaires indépendants constitue en quelque sorte le pendant de l'application de règles correctives financières.

En revanche, presque tous les pays ayant écarté pour le moment la mise en place de règles d'or au niveau constitutionnel au profit de simples règles de gouvernance macro-budgétaire, se sont dotés ou vont se doter d'institutions indépendantes d'évaluation analogues (le Luxembourg au sein de l'UE formant avec la Finlande, les deux exceptions les plus notoires). Il est donc clair que la multiplication des comités budgétaires indépendants constitue en quelque sorte le pendant de l'application de règles correctives financières.

Que retenir de ces comparaisons ? Qu'il existe pour les pays se dotant de règles constitutionnelles, un risque de croire en l'efficacité de ce seul dispositif. C'est le cas de l'Espagne et de l'Italie qui n'ont pas pour le moment opté pour une transparence accrue dans les prévisions macro-budgétaires. L'Allemagne procède autrement puisque ces prévisions, nous l'avons vu, sont déterminées hors du cadre strict du seul ministère des finances par des institutions indépendantes. L'Autriche présente un profil au milieu du guet : elle a réussi à mettre en place son comité budgétaire indépendant, mais pas encore sa règle d'or constitutionnelle, faute de consensus politique adéquat. Sur le plan des règles d'or « budgétaires », les seuls pays qui s'affranchissent de la mise en place d'un CBI sont pour le moment : soit en phase de transition vers des modalités de contrôle légaux plus drastiques, soit disposent de cultures d'austérité financière particulièrement affirmées. Or ce n'est pas, loin s'en faut, le cas de la France.

Conclusion :

La situation devrait donc rapidement évoluer avec la transposition prochaine du plan Six-Pack et à plus long terme d'un nouveau traité budgétaire européen qui militent tous les deux pour l'introduction de tels organismes de prévision au niveau des états membres :

![]() D'une part les agences de notation vont certainement intégrer dans leur notation (prime) l'élément bénéfique que peut représenter un chiffrage indépendant des perspectives financières macro-budgétaires au détriment des organismes sous tutelle.

D'une part les agences de notation vont certainement intégrer dans leur notation (prime) l'élément bénéfique que peut représenter un chiffrage indépendant des perspectives financières macro-budgétaires au détriment des organismes sous tutelle.

![]() D'autre part, des règles uniformes de calculs vont, indépendamment des évolutions institutionnelles, conditionner une prévision standardisée des trajectoires budgétaires, ce qui en retour va renforcer le besoin de corrections rapides des décisions discrétionnaires.

D'autre part, des règles uniformes de calculs vont, indépendamment des évolutions institutionnelles, conditionner une prévision standardisée des trajectoires budgétaires, ce qui en retour va renforcer le besoin de corrections rapides des décisions discrétionnaires.

Autant d'éléments qui, conjugués au traçage des écarts par rapport aux prévisions et des mécanismes européens de sanction largement automatiques envisagés, vont forcer les états membres à reporter leur attention sur l'exécution budgétaire proprement dite, plutôt que sur le cadrage. Encore faudrait-il que le diagnostic initial soit partagé et surtout tranché par les pouvoirs publics en toute connaissance de cause. C'est à cela que sert un comité budgétaire indépendant, composé d'experts issus du monde économique et académique.

Pour les citoyens des pays concernés, c'est une petite révolution, c'est aussi avant tout pour les contribuables, à moyen terme, une bonne nouvelle.

[1] C'est-à-dire déficit résultant du déséquilibre des comptes publics hors effets de la conjoncture. Il faut en effet distinguer trois notions liées au déficit : le déficit structurel que nous avons vu qui s'oppose au déficit conjoncturel, et le déficit primaire qui se définit comme le déficit apparaissant hors charge des intérêts de la dette (et que l'on doit donc fermement distinguer du déficit structurel). Celui-ci désigne le déficit résultant des simples dépenses des administrations publiques (dépenses de personnel, de fonctionnement, d'intervention, d'investissement) hors service de la dette.

[2] Commission de réflexion sur la mise en place d'une règle constitutionnelle d'équilibre des finances publiques.

[3] Une telle modalité avait pourtant émergé dès 2004 dans le cadre de l'assouplissement du pacte de stabilité, puisque le respect des objectifs de 3% de déficit et de 60% du PIB en termes d'endettement devait désormais s'apprécier « au cours du cycle ». Mais l'appréciation particulièrement lâche de cette contrainte n'avait pas donné lieu à l'époque à l'émergence d'un comité budgétaire indépendant (CBI), consulté avant la transmission à Bruxelles des programmes annuels de stabilité.

[4] Par ailleurs l'Allemagne dispose déjà d'un comité budgétaire indépendant depuis 1963, le Sachverständigenrat, cf à son propos, Lars Calmfors, What can Independant Institutions do ?, Elsinki, 22 août 2011.

[5] Exclusion des opérations financières, dont les recettes de privatisation et autres opérations « à un coup », ce qui autorise à contrario les prêts publics (soutien au système bancaire etc.) et permet de faire jouer les stabilisateurs automatiques. Voir en ce sens, Ashoka Mody, Sven Jari Stehn, Germany's new fiscal rule : A responsible approach to fiscal sustainability, 11 août 2009.

[6] Ou d'amortir progressivement le compte notionnel de régularisation (qui enregistre les écarts/erreurs de prévisions par rapport à la norme) lorsqu'elles existent.

[7] Suivant une lecture canonique des textes. Il est toutefois possible par l'intermédiaire de fonds, d'effectuer les ajustements exceptionnels nécessaires : Samuel-Frédéric Servière, Comment tenir la trajectoire budgétaire malgré la récession, Fondation iFRAP, note 5.

[8] Et transposé dans le droit budgétaire de la Confédération par la loi sur les finances de la Confédération (LFC) du 7 octobre 2005, en particulier la Section 2 art.13 et suiv, avec la mise en place d'un frein à l'endettement. Mais le dispositif est actif depuis 2003.

[9] Voir DFF, Le frein à l'endettement, instrument d'une politique fiscale réussie.