La politique de la BCE sous la loupe de la cour constitutionnelle allemande

La conférence de presse tenue par Mario Draghi le 4 juillet 2013 confirme la volonté de la BCE de soutenir les États membres de la zone euro par une politique monétaire accommodante [1]. Néanmoins, cette politique clémente agit aussi comme un anesthésiant en faisant baisser les taux d'emprunts publics et en repoussant l'urgence de la réforme, notamment en France. Comme un signe avant-coureur, la politique monétaire la plus marquante de la Banque Centrale Européenne décidée en Septembre 2012, sous le nom « Outright Monetary Transactions » (OMT) ou « Transactions monétaires fermes » est en ce moment même regardée à la loupe par la cour constitutionnelle allemande qui a décidé de statuer sur le point de savoir si la BCE avait ou pas outrepassé son mandat…

OMT : Nature, Mécanisme, et Incidences

Nommé ainsi, ce programme du 6 septembre 2012 consiste en l'achat illimité en quantité et en temps par la BCE, via les institutions financières, d'obligations souveraines sur le marché secondaire de certains pays de la zone euro. Il a pour objectif une baisse des taux des nouvelles obligations émises, sans entraîner une hausse de la masse monétaire, car les achats d'obligations sont censés être complètement stérilisés (voir encadré). Les déclarations de la BCE d'intervenir par ce moyen ont permis d'envoyer un signal fort aux investisseurs et de stabiliser tant bien que mal la zone euro ces 10 derniers mois.

De Grauwe et Ji (2013) explicitent les incidences économiques d'une telle politique pour le cas d'un pays ou d'une union monétaire ; néanmoins, si pour ces auteurs le défaut d'un pays membre est indolore, nos conclusions sont différentes tout en se fondant sur les mêmes bases :

- Chaque pays membre de l'Union Européenne (zone euro ou non) a une contribution au capital de la BCE

- Le rachat des obligations nationales par la BCE a pour objet que le Trésor du pays en question verse un intérêt à la BCE.

- Ces intérêts sont reversés au prorata de la contribution des banques nationales au capital de la BCE. Il y a donc un transfert budgétaire entre les banques dont les obligations sont rachetées vers les autres. (Par exemple, un transfert entre la Banco de España vers la Deutsche Bank)

- En cas de défaut de la dette d'un des pays, les intérêts versés par les débiteurs vers les créditeurs n'ont plus lieu.

- La conséquence principale d'un tel scénario serait une hausse de l'inflation : le pays faisant défaut, il ne peut rembourser la valeur initiale de l'obligation, la BCE ne peut poursuivre sa politique de stérilisation (voir encadré).

- Cela a une répercussion sur la sphère réelle. La BCE par l'intermédiaire des banques centrales nationales, afin de combler ses pertes, peut faire appel aux banques subordonnées (secondaires) au moyen de l'augmentation de leurs réserves obligatoires. Cette politique pèse alors in fine sur les clients de ces banques. Chaque État dispose alors d'une option consistant à emprunter afin de recapitaliser ses propres banques afin de restaurer leur liquidité (mais cette éventualité est aujourd'hui écartée par la commission européenne), soit directement procéder à une recapitalisation de la BCE au prorata de leurs droits.

En politique monétaire, la stérilisation consiste à retirer les liquidités injectées dans le système dans le cadre des rachats. Dans notre cas, il s'agit de rachat d'obligations. Cela permet d'empêcher les effets néfastes de rachats notamment l'inflation (qui influent directement sur les taux de change par exemple). En cela, cette politique non conventionnelle de la BCE se différencie de celles de la Banque du Japon et de la FED qui cherchent à supporter l'offre de monnaie et par là à faciliter l'accès au crédit. La stérilisation était une condition nécessaire pour permettre à la BCE d'intervenir tout en respectant son mandat qui est la stabilité monétaire dans la zone euro.

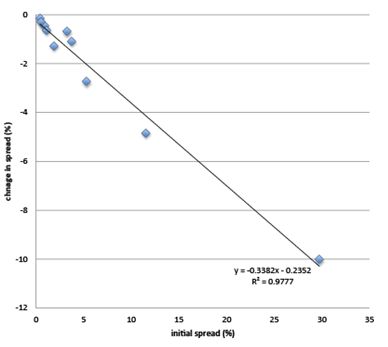

La décision de Mario Draghi a eu un impact rapide et visible sur les taux de Bons du Trésors à 3 ans en Espagne et en Italie puisqu'ils sont passés de 4,2% et 3% à 3% et 2,7%. Globalement, cette volonté marquée de la BCE a permis aux pays connaissant les différentiels de taux d'intérêts les plus élevés de voir une baisse conséquente de ces différentiels. (Grèce, Portugal)

Source : Datastream (Oxford Economics).

Source : Datastream (Oxford Economics).

Sur l'axe vertical : La variation du différentiel de taux d'intérêt. Sur l'axe horizontal : le différentiel de taux d'intérêt.

BCE vs Karlsruhe

Le 11 et 12 Juin 2012, une audience s'est déroulée au sein du tribunal constitutionnel fédéral allemand [2] et a soulevé deux sujets d'interrogation vis-à-vis des politiques non conventionnelles de la BCE, sur lesquels nous pouvons apporter les éléments suivants :

- La conséquence économique peut-elle être néfaste pour l'Allemagne et impacter le budget allemand ? Une des craintes de l'Allemagne reste les risques budgétaires de détenir des obligations des pays périphériques en crise dans son bilan comptable. Même si ces doutes semblent fondés, ils restent minimes par rapport à un scénario où la BCE n'aurait pas enclenché ces différents programmes de stabilité politique et financière. En effet, les déclarations de la BCE de faire « tout en leur pouvoir… » ont donné l'illusion d'une coordination budgétaire et ont rassuré les marchés en un court laps de temps : sans à avoir à racheter les obligations, les taux d'intérêts de différents pays ont baissé prouvant que les différentiels de taux d'intérêt entre les pays n'étaient pas fondés que sur des fondamentaux (c'est-à-dire les conditions économiques spécifiques des pays) mais aussi sur une crainte d'un éclatement de la Zone Euro.

- La BCE aurait agit au delà de ses compétences conférées par la ratification allemande du traité européen. Selon l'opinion allemande, la BCE aurait en tout état de cause aidé au refinancement des États ce qui est hors de son mandat. Si tel est le cas, elle a agit de façon indirecte : la situation dans la zone euro était telle que les divergences des taux d'intérêt nominaux avaient entraîné une fragmentation du système bancaire et une crainte quant à la pérennité de l'union monétaire appuyant la nécessité de son intervention et de sa communication.

Outre ces considérations , l'autre préoccupation allemande est l'adéquation entre l'action de la Banque Centrale Européenne et le respect de la Loi Fondamentale (Grundgesetz), notamment vis à vis des clauses d'éternité véritables contre-pouvoir aux politiques européennes

Clauses d'éternité (Ewigkeitsgarantie) et justice constitutionnelle allemande [3]La Cour constitutionnelle allemande a traditionnellement défini un noyau constitutionnel inviolable (même en cas de révision de la Loi fondamentale qui ne peut se faire qu'à la majorité qualifiée des 2/3 par les deux chambres) au moyen de la clause d'éternité de l'article 79 al.3 de la Loi fondamentale. Il s'agit de préserver le principe de l'identité constitutionnelle de l'Allemagne. Celle-ci est définie positivement par la préservation de l'intangibilité de certains éléments de la Constitution comme les structures de l'État établies à l'article 20 LF, la nature du régime (démocratique), son organisation (fédérale), l'État de droit et l'État social, mais aussi par extension le respect « des compétences attribuées par les traités aux institutions supranationales. » C'est dans ce cadre que la Cour constitutionnelle peut être conduite à formuler des réserves notamment en cas d'incompétence qualifiée, c'est-à-dire, « qui modifierait essentiellement la distribution des compétences établies par les traités ». Telle est en substance la question posée à la Cour constitutionnelle allemande s'agissant de la politique suivie par la BCE de « Outright Montary Transactions » (OMT) ».

En somme, les mécanismes érigés par la BCE visant à surmonter les crises se heurtent aux souverainetés nationales et en particulier à celle de l'Allemagne. Outre les craintes des citoyens allemands de devoir payer pour les pays en crise, ces mécanismes impactent l'autonomie des institutions allemandes, en particulier celle du Bundestag à élaborer le budget fédéral allemand.

Les OMT, et après ?

Si les politiques monétaires accommodantes de la BCE sont louables et sont nécessaires à court terme, elles ne donnent à long terme qu'une illusion d'une zone euro homogène et ne permettent pas les conditions pour créer une croissance stable. Sauf à poursuivre un approfondissement du marché européen par des dispositifs structurels.

A cette fin, les institutions européennes pourraient jouer un rôle beaucoup plus concret et direct s'agissant :

- De la mise en place d'une lutte directe contre les situations de rentes et les professions réglementées

- D'homogénéisation du marché du travail en luttant dans les pays les plus concernés contre leurs rigidités structurelles

- De promouvoir une organisation infra étatique plus rationnelle dans l'exercice des compétences locales notamment par une appréciation objective du principe de subsidiarité.

[1] Les taux de la BCE devraient rester à leur niveau actuel ou inférieur pendant un laps de temps prolongé

[2] La décision de l'audience sera prononcée en Septembre 2013, après les élections fédérales allemandes 2013.

[3] Voir en particulier les développements séminaux apportés par le professeur Rainer ARNOLD, Le droit constitutionnel européen et le rôle des cours de Karlsruhe, de Luxembourg et de Strasbourg.