Il faut évaluer le budget européen... et les risques qu'il comporte pour nos finances publiques

La Cour des comptes vient de rendre public le 25 juillet 2023 un rapport d’observations définitives relatif à l’impact du budget européen sur le budget de l’Etat. En effet, les financements européens sont importants, puisque le budget pluriannuel de l’Union européenne (UE) est avant tout constitué de dépenses d’investissement et d’intervention, à hauteur de 93%, ce qui n’est pas sans incidence sur les recettes et les dépenses publics des Etats-membres.

Côté dépenses, les révisions à la hausse du budget européens en euros constants 2018 montrent que le cadre financier pluriannuel reste évolutif (+23,3 milliards d’euros de crédits d’engagement et +15 milliards de crédits de paiement). Par ailleurs pour la France des risques de corrections financières existent en sa défaveur à raison du niveau de contrôle des fonds pour « préserver les intérêts financiers de l’Union », qui se conjuguent mal avec un décaissement rapide du dispositif NGEU lié à l’urgence de la relance. Les entités qui allouent les fonds d’urgence et de relance sont en effet mal outillés en France pour assurer une parfaite traçabilité des crédits, nécessaire pour éviter que ceux-ci ne fassent double emploi avec les crédits nationaux utilisés (recyclage ou additionnalité). Les risques sont d’autant plus grands que les RAL (restes à liquider) de l’UE sont gigantesques et représentent près de 2 années de crédits de paiement.

Côté recettes, la situation n’est pas meilleure avec une hausse du PSRUE qui pourrait atteindre les 28,5 milliards d’euros en 2027 auquel devrait s’ajouter jusqu’à 2,5 milliards/an supplémentaires pour financer le remboursement de la dette contractée par l’UE dans le cadre du NGUE. Tout porte à croire en effet que le montant des recettes propres additionnelles voulues par la Commission ne seront pas suffisantes pour amortir intégralement la dette émise. La France doit donc mieux analyser l’impact du budget de l’UE sur ses propres finances publiques afin de maîtriser les risques qu’ils comportent.

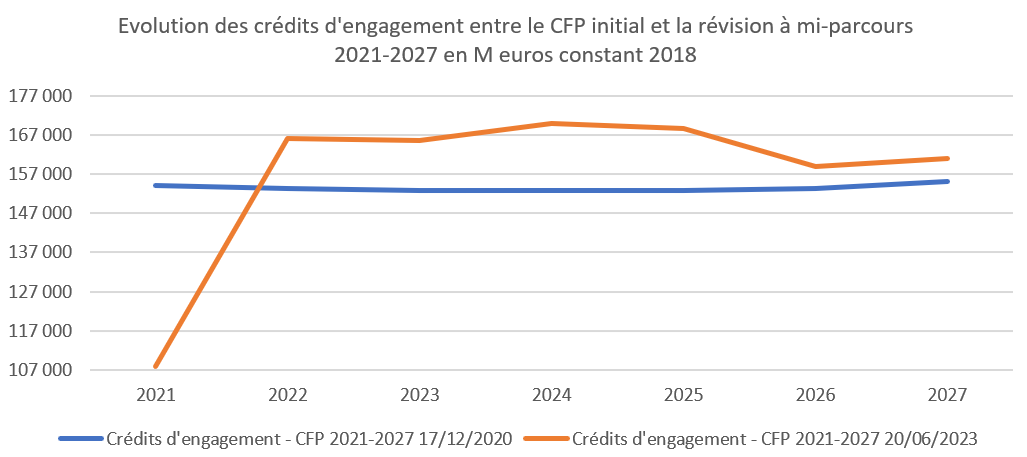

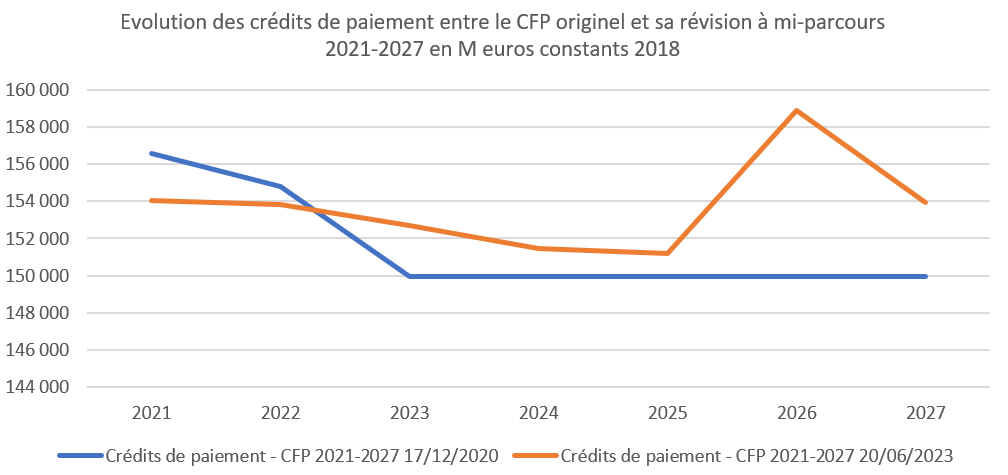

Un cadre financier pluriannuel européen 2021-2027 largement modifié à mi-parcours (+23,3 milliards CE, +15 milliards CP)

Tout d’abord il faut rendre compte de la dimension pluriannuelle du budget européen, ce que l’on appelle le CFP (cadre financier pluriannuel). Or celui-ci même en euros constants 2018 a été profondément remanié entre sa copie initiale livrée le 18 décembre 2020 et sa révision à mi-parcours au 20 juin 2023[1].

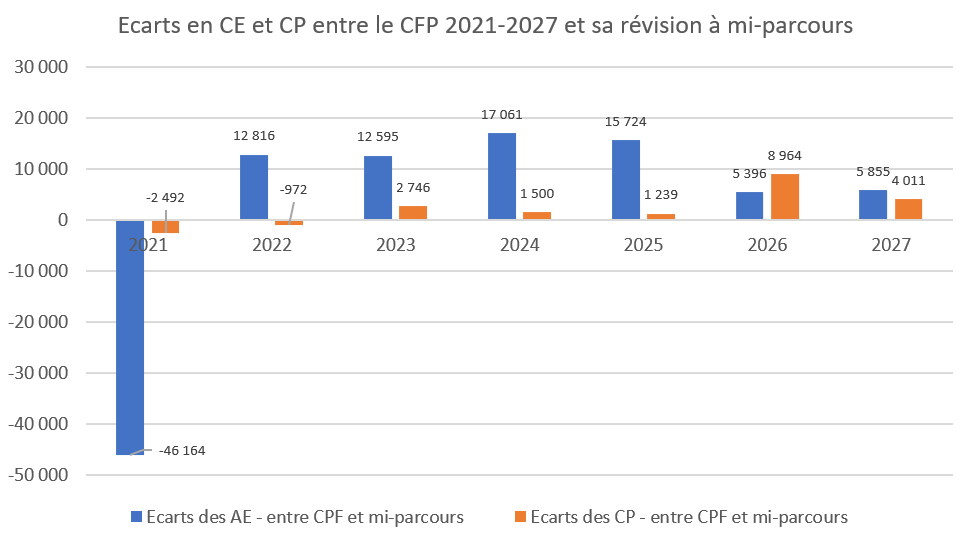

Qu’il s’agisse des crédits d’engagement (l’écart en 2021 provenant des reliquats de consommation des crédits d’engagement du précédent CPF et non encore intégralement exécutés) :

Ou des crédits de paiement :

Ce qui aboutit à la constitution d’écarts importants entre la programmation initiale des crédits en euros constants et leur exécution progressive dès leur actualisation à mi-parcours :

Ces ajustements provenant surtout s’agissant des autorisations d’engagement, des décalages de fonds entre le CPF 2014-2020 et le suivant, avec des chevauchements de crédits justifiant leur correction chaque année en fonction des fonds disponibles et consommables. Remarquons que ces écarts sont nettement plus faible s’agissant des crédits de paiements sauf en fin d’exercice de programmation, notamment à cause des RAL (restes à réaliser) en provenance des crédits engagés mais non encore payés, en début de programmation qui viennent se substituer aux budgétisations initiales. De proche en proche, ces ajustements refluent en fin de programmation.

Crédits d'engagement – CFP 2021-2027 20/06/2023 – euros constants 20218 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | Total 2021-2027 |

|---|---|---|---|---|---|---|---|---|

1. Marché unique, innovation et numérique | 19 712 | 20 211 | 19 678 | 19 955 | 19 280 | 19 394 | 19 206 | 137 436 |

2. Cohésion, résilience et valeurs | 5 996 | 62 642 | 63 525 | 65 079 | 65 286 | 56 787 | 58 809 | 378 124 |

2 a. Cohésion économique, sociale et territoriale | 1 666 | 56 673 | 57 005 | 57 436 | 57 874 | 48 414 | 49 066 | 328 134 |

2 b. Résilience et valeurs | 4 330 | 5 969 | 6 520 | 7 643 | 7 412 | 8 373 | 9 743 | 49 990 |

3. Ressources naturelles et environnement | 53 562 | 52 626 | 51 893 | 52 123 | 51 195 | 49 999 | 49 207 | 360 605 |

dont dépenses liées au marché et paiements directs | 38 040 | 37 544 | 36 857 | 36 054 | 35 401 | 34 729 | 34 015 | 252 640 |

4. Migration et gestion des frontières | 1 687 | 3 104 | 3 454 | 3 569 | 4 084 | 4 146 | 4 701 | 24 745 |

5. Sécurité et défense | 1 598 | 1 750 | 1 762 | 2 112 | 2 279 | 2 398 | 2 576 | 14 475 |

6. Le voisinage et le monde | 15 309 | 15 522 | 14 789 | 16 387 | 15 609 | 14 833 | 15 026 | 107 475 |

7. Administration publique européenne | 10 021 | 10 215 | 10 342 | 10 586 | 10 887 | 11 229 | 11 443 | 74 723 |

dont: dépenses administratives des institutions | 7 742 | 7 878 | 7 945 | 8 107 | 8 310 | 8 541 | 8 660 | 57 183 |

Total des crédits d'engagement | 107 885 | 166 070 | 165 443 | 169 811 | 168 620 | 158 786 | 160 968 | 1 097 583 |

Total des crédits de paiement | 154 065 | 153 850 | 152 682 | 151 436 | 151 175 | 158 900 | 153 947 | 1 076 055 |

Source : Annex to the Proposal for a Council Regluation, amending Regulation (EU, Euratom) 2020/2093 laying down the multiannual financial framework (MFF) for the years 2021 to 2027.

La réévaluation du cadre financier pluriannuel 2021-2027 au 20 juin 2023 propose une augmentation des crédits d’engagement par rapport à la version initiale du CFP de +23,3 milliards d’euros sur l’ensemble de la période de programmation, tandis que les crédits de paiement augmenteraient à leur tour de +15 milliards d’euros. Notamment à cause du besoin de crédits supplémentaires liées aux questions énergétiques (REpowerEU) et de la guerre en Ukraine. Désormais le total des crédits d’engagement devrait s’élever à un plafond de 1.097 milliards d’euros et à 1.076 milliards d’euros s’agissant des crédits de paiement.

Ces éléments du CFP ne prenant pas en compte le déploiement du programme de relance NextGenerationEU de 750 milliards d’euros (euros constants 2018). Ce qui devrait porter l’ensemble du budget sur la durée de programmation à pratiquement 1.847 milliards d’euros entre 2021 et 2027. Précisons que les 750 milliards d’euros du NGEU se ventilent en : 360 Mds € de prêts aux Etats, 312,5 Mds € de subventions (soit 672,5 milliards d’euos constants au titre de la FRR[2] et 77,5 de compléments aux programmes des CFP 2014-2020 (47,5 milliards d’euros) et 2021-2027, soit 30 milliards d’euros constants.

Quelles interactions entre le budget européen et les finances publiques françaises ?

La Cour des comptes souligne que la méthodologie de rattachement est complexe et surtout le traitement comptable est variable en fonction des entités qui gèrent les fonds alloués par l’Union européenne et surtout du type de comptabilité utilisée :

Ainsi « sauf exceptions [constituées par les versements relatifs à la Culture, à la Justice, à l’Outre-mer et à la transition écologique ndlr] et en dehors des dépenses de la facilité pour la reprise et la résilience [FRR], les versements de la Commission européenne ne sont pas retracés dans les comptes des administrations publiques en comptabilité nationale. » Il en résulte que les administrations publiques françaises pour ces crédits sont considérées comme transparentes ; les sommes transitant par elles (ou retours) étant donc traités « comme des transferts courants ou des transferts en capital en provenance du reste du monde vers des bénéficiaires finaux, qui sont le plus souvent en dehors des administrations publiques. » Ainsi en comptabilité nationale, une grande partie des transferts issus du budget européen échappe au périmètre des administrations publiques gestionnaires de ses fonds (lorsque leur gestion est partagée). Cependant, lorsque des cofinancements existent, ces derniers sont bien considérés comme des dépenses publiques au sens de la comptabilité nationale.

S’agissant de l’Etat en comptabilité budgétaire, la Cour explique qu’une gestion par fonds a été écartée dans le cadre de la LOLF au motif que « cela revenait à proposer au Parlement un vote sans crédits ou avec des crédits qu’il ne pourrait amender ». En conséquence de quoi ces fonds sont aujourd’hui comptabilisés en compte de tiers de classe 4 (en comptabilité générale) et donc placés hors du budget de l’Etat, même si ces crédits restent « ouverts aux contrôleurs budgétaires et comptables ministériels (CBCM) concernés ». Les seuls crédits qui restent rattachés au budget de l’Etat par voir de fonds de concours[3] sont :

- Les crédits cofinançant des projets sous maîtrise d’ouvrage de l’Etat ou finançant des dépenses directes d’assistance technique de l’Etat (marchés, rémunérations des agents travaillant sur les fonds européens) ;

- Les crédits des programmes nationaux gérés par le ministère de l’emploi (FSE)

Cela aboutit à ce que le traitement comptable des fonds européens structurels et d’investissement (FEDER, FSE) soit différent entre l’Etat et les régions. L’Etat traite comptablement ces crédits en comptes de tiers (classe 4) « y compris quand l’Etat est autorité de gestion », ce qui conduit à « faire apparaître des crédits de nulle part » lorsque des crédits frais sont appelés pour pallier des suspensions de paiements de fonds européens. Les versements au titre du FRR sont enregistrés comme des recettes non fiscales de l’Etat et symétriquement les crédits sont intégrés au budget général.

Une gestion émiettée des fonds européens par l’Etat Les 90 fonds de concours de l’Etat « ne font pas l’objet d’un suivi agrégé, à l’exception des fonds structurels ». Il en résulte que le suivi des versements de la Commissions et des moyens consacrés par l’Etat à la mobilisation et à la gestion des fonds européens est émietté, « ce qui ne permet pas d’évaluer l’impact des programmes européens et leur additionnalité[4] vis-à-vis des différents programmes ministériels. » Aussi la Cour recommande-t-elle d’intégrer le suivi de ces fonds et leur mobilisation au sein même des conférences du budgétisation[5] afin de mettre en valeur leur articulation avec les crédits nationaux. Et un bilan annuel pourrait être intégré au sein des RAP à l’occasion de l’examen au Parlement de la loi de finances de règlement. |

Alors qu’au contraire s’agissant des fonds européens dont les régions sont autorités de gestion, le traitement budgétaro-comptable est celui de comptes propres. Ils sont donc budgétisés et intégrés dans les dépenses budgétaires[6] avec une présentation optionnelle[7] :

- Les régions peuvent intégrer les fonds dans leur budget principal (BP)

- Ou créer un budget annexe spécialisé, mais dont les résultats « sont consolidés avec ceux du budget principal. »

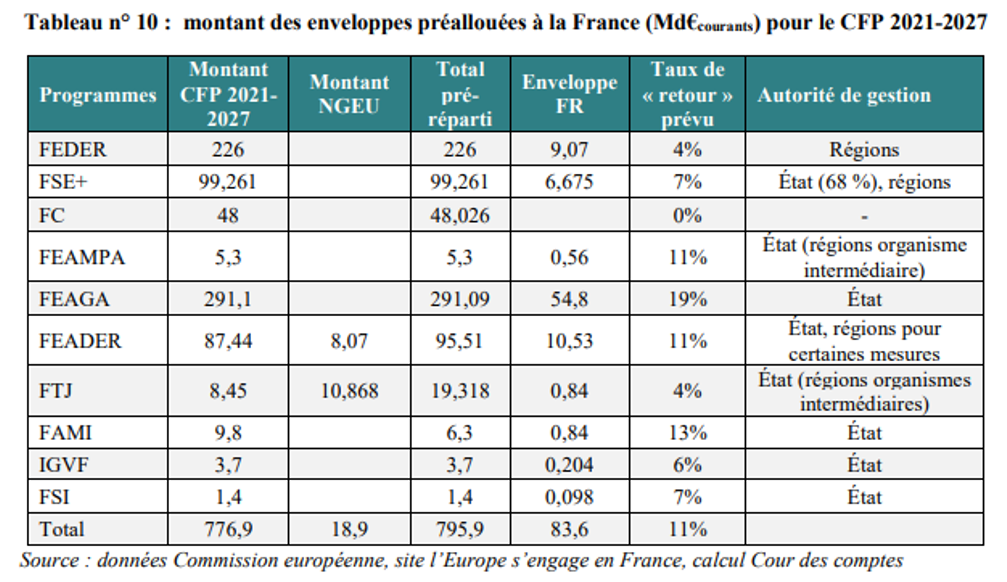

Si maintenant on en revient à une perspective financière globale. Il apparaît que pour la période 2021-2027 les crédits européens à destination de la France devrait atteindre 83,6 milliards d’euros de fonds en gestion partagée en intégrant les crédits NGEU hors FRR, soit 11% du total des fonds mobilisés au niveau européen (soit 795,9 milliards d’euros courants).

Cela devrait se traduire par des décaissements d’environ 15-16 milliards d’euros/an (la chronique récente fait état de 15,8 milliards d’euros en 2020 et de 15,7 milliards en 2021), constitués très majoritairement de programmes à gestion partagées (à hauteur de 78,2% des « retours » entre 2014 et 2021). Pour mémoire la France bénéficiait entre 2014 et 2020 d’une enveloppe de 80,5 milliards d’euros à consommer avant la fin 2023. Pour la période 2021-2027 l’enveloppe est de 83,6 milliards d’euros (courants) à consommer avant la fin 2030.

Selon la mise à jour du 30 juin 2022 publiée par la Commission européenne, la France devrait toucher en sus selon la clé d’allocation de la facilité pour la reprise et la résilience (FRR), 37,5 milliards d’euros au lieu des 39,4 milliards attendus. Cette baisse de volume des fonds FRR alloués s’expliquant « par la croissance vigoureuse et plus rapide que prévu, observée en France sur la période 2020-2021 », mais cette somme serait en partie compensée par une majoration de subventions dans le cadre du plan REPowerEU adopté fin 2022 lui octroyant +2,8 milliards d’euros. Les décaissements du FRR documentés pour la France s’élèvent à 5,1 milliards d’euros en 2021 (préfinancement) et 7,4 milliards d’euros en 2022 en comptabilité budgétaire, contre 13,5 milliards d’euros en 2021 et 11,1 milliards d’euros en 2022 en comptabilité nationale[8].

Un traitement comptable du FRR différent entre comptabilité budgétaire et nationale Comme on l’a vu plus haut les financements au titre du FRR apparaissent dans les comptes des administrations publiques. Ces flux étant enregistrés en recettes tandis que des crédits spécifiques sont mis en place et concourent au PNRR (plan national de reprise et de résilience) soit le Plan de relance France 2030 de 100 milliards d’euros en France. En 2021 celui-ci avait ainsi été décliné à hauteur de 44,4 milliards hors financement européens et à 55,6 milliards cofinancés par le FRR à hauteur de 41 milliards d’euros. La nouvelle estimation à 37,5 milliards + 2,8 milliards de REPowerEU n’a pas fait l’objet d’une mise à jour à date. En comptabilité nationale il a été décidé d’enregistrer la recette au moment même que la dépense associée, afin d’en assurer la neutralité sur le solde public dans le cadre du plan de relance. En comptabilité budgétaire il existe un décalage puisque les recettes ne sont inscrites dans les comptes qu’au moment de leur perception suivant une logique de caisse. « A terme, la somme des montants des financements reçus sera identique dans les deux comptabilités. »

Source : 1er rapport du comité de suivi du Plan France relance (octobre 2021) et calculs Fondation iFRAP août 2023. Note de lecture : les totaux sont les totaux initiaux mais nous savons qu’ils sont aujourd’hui recalculés à la baisse, à 37,5 milliards d’euros, mais le tableau n’a pas encore été actualisé. Un montant qui devrait encore varier en y ajoutant désormais les 2,8 milliards du REPowerEU destinés à la décarbonation de l’industrie et à la rénovation thermique des bâtiments privés et publics. |

Des points de surveillance côté dépenses

La Cour des comptes met en évidence une augmentation préoccupante des RAL (les restes à liquider), il s’agit « des dépenses qui ont été engagées par le passé mais pour lesquelles le paiement n’est pas encore intervenu. » Ces volumes sont de plus en plus significatifs et montrent au sein même du budget européen de « l’allongement du décalage entre l’engagement des dépenses et le versement des crédits de paiement » : au sein du budget européen, les RAL représentaient 300 milliards d’euros en 2020 contre 190 milliards à la fin 2014. Ainsi vu l’importance des RAL fin 2020, 109,9 milliards sur 228 milliards des dépenses effectuées en 2021 « avaient en fait été engagées dans le cadre du CFP précédent. » alors même que les RAL ne cessent de croître : 341,6 milliards d’euros en 2021 dont 191,4 milliards pour le CFP précédent. D’où d’ailleurs les très fortes corrections techniques des crédits engagés cette année là (-46,2 milliards d’euros voir supra) au sein du CFP 2021-2027. Ainsi à l’heure actuelle « le montant des RAL équivaut désormais aux crédits de paiement d’un peu moins de deux exercices complets. » Cette lenteur de décaissement s’explique par la « lenteur de la mise en œuvre de la plupart des fonds en gestion partagées (…) la gestion des RAL des fonds structurels et d’investissement européens (ESI) ». En effet, les états-membres doivent prendre désormais des « mesures pour protéger les intérêts financiers de l’UE » ce qui ralentit les procédures de décaissement effectif des fonds. L’ensemble de ces éléments concourent à fragiliser certaines dépenses effectuées par l’administration française pour le compte de l’Union européenne en vertu du principe de subsidiarité (75% du CFP[9]) :

- Tout d’abord en comptabilité budgétaire un 2ème décaissement du FRR devait intervenir fin 2022, mais la demande a été reportée à 2023 avec un nouveau PNRR intégrant 2,3 milliards de subventions supplémentaires intégrant le chapitre REPowerEU, ainsi que 0,5 milliard provenant des fonds non consommés. Les décaissements attendus pour 2023 devraient atteindre non plus 12,7 milliards, mais 15,5 milliards. Or plusieurs risques pèsent sur le financement attendu de l’UE : complexité du plan et de son déploiement (la précédente version comportant 65 indicateurs dont 44 cibles et 21 jalons, sa modification en comporte bien davantage), entraînant un dispositif d’audit et des contrôles similaires à celui des fonds européens en gestion partagée, ce qui est particulièrement difficile pour les entités peu habituées de ces procédures, et suppose une disponibilité complète des données de base. Le contrôle devrait s’effectuer au niveau des préfectures, le suivi budgétaire étant réalisé via Chorus, ce qui pourrait « mettre en surchauffe les préfectures ».

- Ensuite, il existe des risques de non-additionnalité entre le RFF et au-delà le programme NGEU dans son ensemble et le CFP lui-même, dans la mesure où le financement apporté par le NGEU doit être exclusif de tout double financement issu d’autres programmes européens. Il faut donc pouvoir coordonner les fonds et éviter le recyclage de dépenses budgétaires nationales par le plan de relance européen ou par le budget européen tout court.

- La lenteur de décaissement « accroît le risque de moindre consommation des fonds européens », c’est en particulier le cas de l’inscription de fonds de NGEU dans le REACT-EU du CFP précédent. Fin 2022, la France « accusait près de 10% de retard sur la moyenne européenne de consommation des fonds de cohésion intégrant les crédits REACT-EU. » Cela montre la nécessité de mettre en place une simplification des opérations de paiement surtout pour des crédits d’urgence qui se retrouvent traités pour des raisons de contrôle comme des crédits de la politique de cohésion.

- Enfin des risques de corrections financières sont à maîtriser : pour le moment ces montants sont faibles mais ils pourraient augmenter : on parle pour 2021 de 121,1 M€ de refus d’apurement, auxquels doivent s’ajouter les corrections financières constatées sur d’autres fonds « même s’il est trop tôt pour évaluer le montant des corrections nettes qui sera imputé à la France au titre de cette programmation. »

Côté recettes, des risques significatifs d’augmentation de la contribution française post-2027, de l’ordre de +2,5 milliards d’euros/an, donc dépassant 30 milliards

S’agissant maintenant du volet recettes, la contribution française au budget de l’UE a dû augmenter mécaniquement à compter du Brexit, puisqu’elle représente en 2020 non plus 14,9% du RNB de l’UE à 28, mais désormais 17,7% du RNB de l’UE à 27, soit +2,8 points.

Néanmoins sa matérialisation est progressive dans la mesure où « une grande partie des dépenses à financer sur les premières années du CFP actuel proviennent d’engagements pris dans le cadre du précédent CFP et dont le Royaume-Uni (…) s’est engagé à financer sa part. » Par ailleurs la disparition du rabais britannique et des autres dispositifs similaires a été converti en une compensation forfaitaire « neutre financièrement » pour 2020. L’ensemble de ces rabais représentent 7 milliards d’euros/an pour le CFP 2021-2027 et la France y contribue à hauteur de 1,4 Md€/an.

Morphologiquement, la contribution française au budget de l’UE se compose de deux parties : une composante de ressources propres dites « traditionnelles » sous la forme de droits de douane perçus sur les importations des pays tiers à l’UE (soit 2,3 milliards en 2022 après 1,8 milliards en 2021), ils n’apparaissent pas dans les comptes publics français. Et une seconde composante sous la forme du PSRUE (prélèvement sur recettes de l’Union européenne), dont le montant peut varier de façon importante d’une année à l’autre et qui lui-même est subdivisé en 3 parties : La ressource TVA (0,3% sur une assiette harmonisée au niveau européen) soit 3,6 milliards d’euros en 2022 ; La ressource plastique, ressource nouvelle depuis 2021, soit 1,3 milliards d’euros en 2022 ; et la ressource « RNB » qui est la ressource d’équilibre du budget européen, le CFP devant être parfaitement équilibré dans le temps, soit 19,3 milliards en 2022 après 21,7 milliards en 2021. Ainsi le PSRUE est attendu en moyenne pour la France à 26,9 milliards d’euros/an sur la période 2023-2027 et devrait atteindre 28,5 milliards d’euros en 2027, soit +3,9 milliards d’euros par rapport au PSRUE de 2022 (24,2 milliards).

Ainsi à la relative « imprévisibilité » à la hausse ou à la baisse du PSRUE lié à sa composante d’ajustement, s’ajoute désormais le financement du programme de 750 milliards d’euros du NGEU par emprunt dont les modalités de remboursement restent encore à préciser. Son remboursement devant s’étaler entre 2028 et 2058. Fin mai 2023 il n’était mobilisé qu’à hauteur de 21% soit 153 milliards sous la forme de 106 milliards de subventions et de 41 milliards de prêts au sein de l’enveloppe de FRR (672,5 milliards d’euros) décaissable entre 2021 et 2026.

Or ce choix de financement par endettement a des conséquences pour la France. Les montants appelés sont en euros courants de 807 milliards pour le NGEU (750 milliards en euros constants) auxquels s’ajoutent les 100 milliards du programme Covid, le dispositif SURE. Pour le moment la Commission n’a émis sur les marchés que 300 milliards d’euros. L’endettement total de l’UE fin 2022 s’élève désormais à 331 milliards d’euros dont 52% (172 milliards) pour le NGUE, 30% pour le programme SURE (100 milliards, soit une couverture totale) et 60 milliards d’endettements antérieurs.

Afin de disposer de la meilleure notation possible de la dette européenne, il a été décidé de relever « temporairement » de 0,6 point de RNB jusqu’en 2058 le plafond des ressources propres qui doivent être appelées chaque année. Cependant même si toute concurrence avec les émissions de dette française sont aujourd’hui évités (les taux français étant 10 à 20 points plus bas que les taux européens sur toutes les maturités) « le risque de concurrence n’est (…) pas complètement écarté car la Commission va voir la liquidité de ses titres s’améliorer », notamment parce que les montants à émettre du NGEU sont encore importants (635 milliards d’euros courants).

Par ailleurs la Cour estime probable et durable un ressaut du PSRUE à partir de 2028, sauf mise en place de nouvelles ressources propres suffisantes pour rembourser NGEU. Et les montants à trouver sont importants : si on exclut les 360 milliards de prêts du FRR qui relèvent d’un droit de tirage et de remboursement des états demandeurs individuellement, il restera à rembourser pour 390 milliards couverts par des émissions et intérêts de 450 milliards, ce qui représente des dépenses supplémentaires pérennes de +15 milliards/an pendant 30 ans, qu’il faudra bien financer.

L’architecture hypothétique du projet de nouvelles recettes propres L’architecture initiale envisagée pour couvrir des dépenses supplémentaires de 15 Mds€/an à compter de 2028 était le suivant : de nouvelles ressources s’appuyant sur le système d’échange de quotas d’émission (EU-ETS), un mécanisme d’ajustement carbone aux frontières (MACF) et une taxe numérique, mais des propositions additionnelles avec un taxe sur les transactions financières, et une taxe sur les entreprises. Le dispositif proposé se compose :

En mars 2023 les recettes estimées du 1er paquet ont été révisées à la hausse, le SEQE se situerait entre 12 et 14 Md€/an et le MACF à 1,8 Md€/an. Par ailleurs d’autres initiatives fleurissent comme une initiative citoyenne pour la taxation de 1% sur les plus fortunés[10] etc. |

Malgré les milliards d’euros affichés par les accords interinstitutionnels sur les nouvelles ressources propres, la Cour des comptes estime « qu’ils ne permettent pas de s’assurer qu’un montant suffisant de ressources propres soit affecté au remboursement de l’endettement à partir de 2028. » En effet, pour le compartiment SEQE « le montant des recettes dépendra du prix du carbone et des modalités de transposition en France de la directive SEQE, en particulier de l’articulation avec la composante carbone de la fiscalité déjà en vigueur. » Ce qui pourrait constituer un blocage lié au consentement à l’impôt…

Ensuite la Cour relève qu’une partie des recettes évoquées est déjà fléchée vers d’autres politiques et ne pourra donc pas financer le remboursement de la dette : fonds social pour le climat, pour l’innovation etc. Enfin pour entrer en vigueur il faudra un accord unanime du Conseil et ratifié par l’ensemble des Etats membres… ce qui risque d’être particulièrement difficile. La Cour estime qu’un ressaut de la contribution française de +2,5 Md€/an à compter de 2028 « n’est pas à exclure », soit +0,6 point de RNB chaque année. Sachant qu’en l’état des textes il est interdit de « rouler » la dette de l’UE en la finançant par le recours à des émissions nouvelles.

Enfin la Cour ne se prononce pas à ce stade sur l’augmentation attendue des taux d’intérêts des émissions à venir de l’UE à raison du Quantitative Tightening initié par la BCE (QT) pour lutter contre l’inflation. Cette politique pourrait renchérir les émissions à venir et nécessiter des ajustements de ressources propres complémentaires jusqu’ici envisagées par la Commission.

[1] Pour suivre la procédure complète voir, https://commission.europa.eu/strategy-and-policy/eu-budget/long-term-eu-budget/2021-2027/documents_en

[2] Facilité pour la reprise et la résilience.

[3] Soit 90 fonds de concours qui reçoivent des versements de la Commission européenne chaque année soit 284,29 M€ en 2021 et 248,6 M€ en 2022.

[4] « L’additionnalité est un principe qui vise à garantir que les dépenses complètent mais ne remplacent pas les

dépenses publiques assimilables d'un État membre », voir Cour des comptes note n°32, p.34. rapport op.cit.

[5] Ce que prévoit pour la 1ère fois la circulaire du ministre chargé des comptes publics relative aux conférences de budgétisation 2023-2027, https://www.budget.gouv.fr/documentation/file-download/16315

[6] Mais soustraits en comptabilité nationale, ce qui diminue de fait le périmètre des collectivités locales par rapport à leurs dépenses en comptabilité générale et budgétaire.

[7] Voir instruction interministérielle du 11 février 2015 DGFiP/DGCL. https://www.collectivites-locales.gouv.fr/sites/default/files/Finances%20locales/1.%20pr%C3%A9parer%20et%20ex%C3%A9cuter%20un%20budget/3.%20instruction%20bdgr/instruction_traitementbudgetcompt_110215.pdf

[8] Voir la chronique pluriannuelle dans notre note https://www.ifrap.org/budget-et-fiscalite/il-faut-voter-durgence-la-loi-de-programmation-des-finances-publiques-2023-2027

[9] En effet sur 100% du CFP, 93% est consacré au financement des programmes, 7% sont consacrés au financement des institutions européennes. Par ailleurs 17% du CFP sert à financer des programmes gérés directement par la Commission européenne et ses agences, tandis que 75% du CFP est réparti à priori pour financer les programmes « en gestion partagée » dont la gestion est confiée par la Commission aux Etats-membres. Les 4 fonds de cohésion et les 2 fonds de politique agricole représentent 60% des dépenses.

[10] https://fr.irefeurope.org/actions-et-manifestations/liref-dans-les-medias/article/haro-sur-les-riches-le-slogan-trompeur/