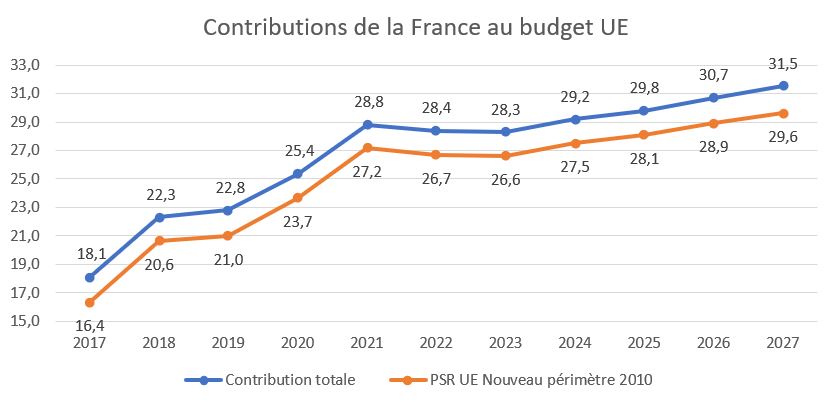

Contribution de la France à l’UE : +73,7% entre 2017-2027

La contribution de la France au budget de l’Union européenne n’en finit pas de croître. Elle était de 18,1 milliards d’euros en 2017 dont 1,8 milliard de ressources propres et 16,4 milliards d’euros de PSR UE (prélèvement sur recettes de l’union européenne) – elle devrait atteindre en 2021, 28,8 milliards d’euros et même 31,5 milliards d’euros en 2027, soit une variation de +13,4 milliards d’euros en 11 ans et +73,7%. C’est ce que prévoit la loi d’approbation de la décision relative aux ressources propres de l’Union (DRP 2021-2027). Il s’agit d’une hausse historique.

Comme le relève la Cour des comptes dans sa NEB (note d’exécution budgétaire) 2020 consacrée au prélèvement sur recettes en faveur de l’Union européenne[1], « la contribution totale de la France au budget de l’UE s’est élevée à 25,3 milliards d’euros en 2020, montant jamais atteint. Elle devrait être de 28,8 milliards d’euros en 2021 selon la loi de finances initiale. » Comment expliquer cette croissance inexorable de la contribution française ?

Evolution de la contribution française jusqu’en 2020

Historiquement la contribution française à l’Union est constituée de deux ensembles :

- Les ressources propres traditionnelles (RPT), constituées par les droits de douanes et les cotisations sur le sucre et les isoglucoses, qui ont été disjoints sur demande de la Cour des comptes en 2010 du PSRUE, les secondes étant supprimées à compter de 2017 avec la fin des quotas sucriers[2] ; avec un rendement de 1,6 milliard d’euros en 2020 ;

- Le prélèvement sur recettes en faveur de l’Union européenne (PSRUE) composé de la ressource fondée sur la collecte de TVA (taux d’appel uniforme de 0,3% de l’assiette[3]), d’une ressource fiscale fondée sur le Revenu national brut (RNB) versée au prorata du RNB de la France dans l’UE, servant de variable d’ajustement afin d’équilibrer le budget européen (cadre financier pluriannuel CFP). Cette dernière composante variant en fonction des besoins de couverture des dépenses du budget européen mais aussi de l’évolution des autres ressources (TVA et droits de douane).

Ces deux ensembles de contributions étendus à l’ensemble des pays européens représentant 91,9% des ressources propres de l’Union (CFP 2014-2020). Soit 157,6 milliards d’euros pour 2020 pour le budget 2020 de l’UE[4].

Les ressources propres de l’Union sont plus étendues que les simples contributions Les ressources propres de l’UE sont plus importantes que les seules ressources propres traditionnelles et PSRUE dans la mesure où s’y ajoutent les ressources provenant des excédents antérieurs du budget européen (qui doit par construction et contrairement aux états membres, être exécuté chaque année à l’équilibre ou en excédent), ainsi que les produits des amendes (Commission/CJUE), les contributions et remboursements des Etat (en cas de recalculs ex-post de leurs contributions sous la forme de régulations : trop perçu ou trop versés, etc.) Soit 8,1% de la structure des ressources de l’UE (CFP 2014-2020[5]). |

La contribution de la France est cependant modifiée par rapport à son poids théorique par un certain nombre de mesures :

- Tout d’abord des mécanismes dérogatoires de compensation existent pour certains pays ayant estimé que leurs contributions au budget de l’UE était excessive au regard de leur prospérité relative (décision du conseil de 1984). Ces mécanismes « modifient » la répartition des Etats membres au détriment de la France : Royaume-Uni (1,55 milliard en 2020), Danemark, Pays-Bas, Suède, Allemagne (taux réduit à la composante TVA de 0,15% contre 0,3%) et Autriche (depuis mars 1999). Ces mécanismes correctifs additionnels dits de « rabais » sur le « rabais » (britannique en l’occurrence[6]) sont également compensés essentiellement par la France ;

- Ensuite, la France contribue finalement assez peu à la RPT à cause de la faiblesse de ses droits de douanes. Comme le relève la Cour des comptes, alors que « la France contribue globalement (…) à hauteur de 15,7% au budget européen en 2019 (…) sa part dans le total des RPT à l’échelle européenne n’est que de 8,3% », à cause de notre plus faible ouverture à l’international et du déclassement de nos ports nationaux (vs mer du Nord et Italie). Elle minimise ses retours au titre des frais d’assiettes et de recouvrement (20% des droits jusqu’en 2020, rehaussés à 25% à compter de 2021-2027 comme durant la période 2008-2013).

Finalement, en dépit du poids plus important de la France dans sa contribution RNB que les autres états membres (hors Royaume-Uni), l’évolution jusqu’en 2020 de sa contribution baisse par rapport à celle de ses voisins les plus importants. Elle n’est pas significativement « désavantagée » : la contribution française au budget de l’UE était de 16,1% en 2014, elle est de 15,7% en 2020[7], contre 12,2% et 12,1% respectivement pour le Royaume-Uni et 21,2% et 20,8% pour l’Allemagne.

L’envolée entre 2019 et 2020 (+2,7 milliards d’euros) s’explique par les conséquences de la crise sanitaire. Celle-ci a modifié la contribution française à deux niveaux :

- Des dépenses supplémentaires liées à la crise et à l’urgence sanitaire pris en charge par l’UE (pour 2,2 milliards d’euros environ) ;

- Des recettes moindres que prévu (fonte des droits de douane à cause des restrictions sanitaires), compensées par des ressources propres autonomes (produit des amendes plus important que prévu, solde excédentaire de l’UE en 2019 reporté en 2020 plus important que prévu, etc.) qui se compensent globalement.

| 2017 | 2018 | 2019 | 2020 | 2021 | var 2020-19 | var 2021-20 |

|---|---|---|---|---|---|---|---|

Contribution totale | 18,1 | 22,3 | 22,8 | 25,4 | 28,8 | 2,6 | 3,4 |

Ressources propres traditionnelles (RPT) nettes | 1,8 | 1,7 | 1,8 | 1,7 | 1,6 | -0,1 | -0,1 |

PSR UE Nouveau périmètre 2010 | 16,4 | 20,6 | 21,0 | 23,7 | 27,2 | 2,7 | 3,5 |

dont RNB | 11,8 | 16,1 | 16,4 | 18,9 | 22,4 | 2,5 | 3,5 |

dont Ressources TVA | 4,4 | 4,5 | 4,6 | 3,2 | 3,6 | -1,4 | 0,4 |

dont Ressources plastiques |

|

|

|

| 1,2 | 0,0 | 1,2 |

Source : PLF 2021, Cour des comptes 2021, Assemblée nationale, Sénat.

La contribution française entre 2021 et 2027

A compter de 2021 la France comme les autres pays de l’Union doivent subir les conséquences du Brexit sur leur propre contribution. La France ne constitue pas de ce point de vue un cas spécifique ou isolé, en effet, l’évolution de sa contribution entre la DRP 2014-2020 et la DRP 2021-2027 est évaluée par l’Assemblée nationale à +35%, celle de la Belgique à +34%, de l’Espagne à +34%, de l’Autriche à +35%, des Pays-Bas à +37% et de l’Allemagne à +46%.

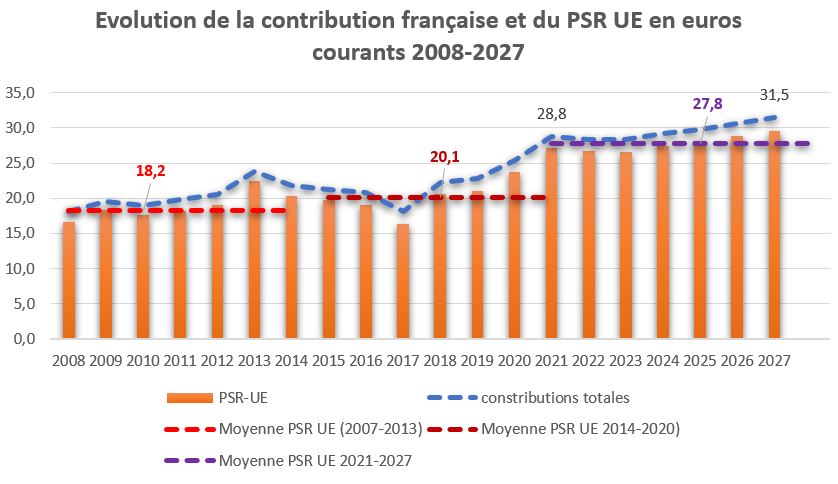

De ce point de vue, la France subit cependant un choc de contraintes spécifiques puisque d’autres pays en ont profité pour renégocier et pérenniser les rabais dont ils bénéficiaient auparavant, et les consolider à la faveur du Brexit. Pour la France cela se traduit par une hausse moyenne de près de 8 milliards d’euros (7,7 milliards) sur la période (passage de 20,1 milliards en moyenne à 27,8 milliards/an. Entre 2021 et 2027 la contribution française passerait de 28,8 milliards à 31,5 milliards d’euros courants, tandis que le PSRUE augmenterait de 27,2 à 29,6 milliards d’euros. Soit +2,4 milliards d’euros pour le PSRUE et +0,3 milliard d’euros pour les droits de douanes.

En réalité le véritable choc a lieu entre 2020 et 2021, où l’on observe une augmentation de la contribution française de 3,4 milliards d’euros dont une baisse des droits de douanes (-0,1 milliard) et une augmentation du PSRUE de 3,5 milliards d’euros. Celui-ci est porté par l’intégration d’une nouvelle ressource dédiée au financement du Plan de relance européen[8] sous la forme d’une contribution assise sur les plastiques non recyclés. Son rendement pour 2021 est estimé à 1,2 milliard d’euros (4% du PSRUE). A cela s’ajoutent les conséquences du Brexit et la simplification de la ressource TVA. Sur ce dernier point les gains sont minimes, mais avec une dynamique forte (+0,4 milliards d’euros). En revanche s’agissant de la ressource RNB le départ du Royaume-Uni et l’augmentation des plafonds du budget de l’UE imposent une révision à la hausse de son rendement. Le CFP 2021-2027 fixe une augmentation du plafond de 1,2% à 1,4% des dépenses de paiement, si bien que l’on va assister à une augmentation symétrique de la ressource d’ajustement RNB de 14,9% à 17,9% et en moyenne sur la période de 14,9% à 17,6%[9]. Cela devra représenter pour la France une augmentation de la ressource RNB qui passera de 15,5 milliards entre 2014-2020 à 22,9 milliards d’euros en moyenne entre 2021 et 2027. L’effet Brexit sur le PSRUE représente donc un effet en 2021 de 2 milliards d’euros environ.

| Montants |

|---|---|

Variation contribution 2021-2020 | 3,4 |

RPT | -0,1 |

Ressouce plastique | 1,2 |

TVA | 0,4 |

Effet Brexit net | 1,9 |

dont Suppression rabais britannique | -1,6 |

Dont conservation des rabais des autres pays | 0,7 |

Dont révision du RNB | 2,8 |

Cependant comme on l’a vu plus haut, la mise en place d’une capacité de relance de 750 milliards d’euros financée par endettement d’ici 2028 et pour une durée s’étendant jusqu’en 2058 (30 ans à terme) suppose que des ressources propres additionnelles soient trouvées afin de nourrir le PSRUE. La recette « plastique » est acquise (1,2 milliard d’euros de rendement). D’autres ressources devraient y contribuer à l’avenir (à compter de 2023) : taxe carbone aux frontières et taxe numérique européenne. Malheureusement un échec des négociations est toujours possible. Le Sénat chiffrait les risques d’appel à contribution en cas d’échec des négociations à ce sujet à environ 2,5 milliards d’euros[10] à compter de 2028. A ce sujet d’ailleurs la DRP a entériné un principe d’appel à garantie des états membres en dernier ressort (après expertises des fonds propres disponibles) dans une limite supplémentaire estimée à +0,6% du RNB. Cette garantie pouvant jouer verticalement (insuffisance de liquidités au niveau de la commission et appel de couverture des tombées et des intérêts auprès des états membres) et horizontalement (états membres entre eux en cas de défaillance de l’un d’entre eux vis-à-vis des autres), les états étant appelés solidairement en garantie.

La décision de la Cour constitutionnelle de Karlsruhe augmente les engagements potentiels en garantie pour la France Sur ce point la décision de la Cour constitutionnelle fédérale de Karlsruhe du 21 avril 2021 doit être analysée avec le plus grand soin[11]. Certes, elle autorise le Président allemand à ratifier la loi approuvée par le Bundestag s’agissant de la DRP 2021-2027 conduisant les états membres à augmenter le plafond de leurs ressources propres. Mais ce jugement reste purement formel (légalité externe) et en opportunité, car un jugement au fond aurait retardé l’entrée en vigueur de la décision avec des conséquences estimées par les juges potentiellement « irréversibles ». Cependant les juges précisent que si des conséquences directes pouvaient survenir néanmoins pour l’autonomie budgétaire de l’Allemagne, la Cour fédérale se réserverait le droit de juger la décision « ressources propres » nulle et non avenue. Autrement dit le juge constitutionnel allemand suspend son jugement sur le fond et ménage une réserve éventuelle d’interprétation. |

Cette approche crée mécaniquement pour la France, là encore, un aléa supplémentaire qu’il faudrait pouvoir quantifier et qui pourrait encore accroître ses engagements en garantie en la matière.

[1] https://www.ccomptes.fr/sites/default/files/2021-04/NEB-2020-Prelevement-sur-recettes-en-faveur-Union-europeenne.pdf

[2] https://www.assemblee-nationale.fr/dyn/15/rapports/cion_afetr/l15b3781_rapport-fond#page=28

[3] Qui n’est pas une assiette TVA générale mais « harmonisée » pour tous les états membres de l’UE.

[4] Voir « Jaune » relations financières avec l’Union européenne, annexé au PLF 2021 p.29.

[5] Soit 4,9 milliards d’euros à l’échelle de l’UE en 2020, ibid, p.29

[6] Ibidem, p. 28 et 31.

[7] Nous corrigeons de la correction d’exécution liée à la crise sanitaire qui a augmenté les dépenses de l’Union, elle était attendue à 21,5 milliards d’euros, elle est exécutée à 23,7, soit +2,2 milliards d’euros.

[8] Le plan de relance européen React EU de 750 milliards d’euros, dont les emprunts émis à compter de 2021 (150 milliards/an environ jusqu’en 2026) commenceront à être remboursés à compter de 2028. Voir communication de l’UE du 14 avril 2021 sur le financement du Plan de relance, https://ec.europa.eu/commission/presscorner/detail/fr/qanda_21_1702 ainsi que https://ec.europa.eu/info/strategy/eu-budget/eu-borrower-investor-relations_en#for-investors

[9] Voir rapport A.N. sur le projet de loi d’approbation DRP, p.30 https://www.assemblee-nationale.fr/dyn/15/rapports/cion_afetr/l15b3781_rapport-fond

[10] Communication du Sénat relative à la participation de la France au Budget de l’Union européenne, dans le cadre de l’examen du PLF 2021, https://www.senat.fr/rap/l20-138-22/l20-138-22-syn.pdf

[11] https://www.lepoint.fr/europe/plan-de-relance-europeen-la-cour-de-karlsruhe-donne-son-feu-vert-21-04-2021-2423268_2626.php