BCE : pourquoi un programme d'achat massif d'actifs ?

Après plusieurs mois d'annonces et de « mises en condition » des marchés, la BCE a finalement lancé son programme d'achats d'actifs publics, dont l'ampleur effective a finalement surpris les investisseurs les plus optimistes. Mario Draghi a en effet annoncé un programme d'achats mensuels d'actifs publics, complétant les achats d'actifs privés déjà lancés il y a quelques mois, pour un montant total de 60 milliards d'euros, à compter de mars prochain et jusqu'en septembre 2016 au moins – soit près de 1.100 milliards d'euros, dont probablement au moins 800 milliards d'euros de bons du trésor.

Les raisons invoquées par la BCE tiennent essentiellement à la reconnaissance du risque de décrochage ou « désancrage » des anticipations inflationnistes dans la zone euro, ce qui justifie une augmentation de sa base monétaire. La baisse récente des prix du pétrole fait craindre à la Banque centrale que s'enclenche une spirale déflationniste dans laquelle les agents économiques au lieu de consommer et d'investir préfèrent attendre, réduire prix et salaires et donc le potentiel de consommation et d'investissement.

Les achats supplémentaires prévus se feront suivant la répartition suivante : 8% des actifs achetés sur les marchés secondaires seront directement portés au bilan de la BCE. De même que les 12% des actifs constitués par des emprunts émis par des institutions européennes et acquis par les banques centrales nationales dont les gains et les pertes potentiels seront mutualisés entre les banques centrales nationales au prorata de leur participation au capital de la BCE. En revanche, les 80% restants des actifs achetés resteront aux bilans des banques centrales nationales – qui en assumeront chacune les pertes comme les gains. Les contraintes techniques attachées à ce programme stipulent également que les banques centrales nationales acquerront la dette de leur propre pays, au prorata de leur participation au capital de la Banque centrale européenne et dans des limites telles qu'elles ne placent pas celles-ci en position de dominante sur les émissions. Ces « garde-fous », propres à limiter les engagements de la BCE, comme ceux des banques centrales nationales et par là réduire les craintes de certains pays-membres de devoir « contribuer » sans contrôle au financement des dettes publiques d'autres états, n'ont à notre avis qu'une portée limitée. Le système européen des banques centrales est assez solidaire, comme le sont les états européens d'ailleurs. De plus, les banques centrales nationales de peuvent « dicter » à leurs banques commerciales leurs politiques d'achats d'actifs. Tout au plus peuvent-elles espérer les décourager par l'abaissement général des rendements offerts, en comparaison d'autres actifs. En clair, qui empêcherait une banque privée allemande d'acquérir de la dette publique d'un autre pays de la zone euro ?

Le fameux « quantitative easing » ou QE, repris désormais par la Banque centrale européenne consiste donc à injecter des liquidités dans le système financier, en achetant de la dette publique et d'autres actifs auprès des intermédiaires financiers, qui ayant à leur actif ces nouvelles liquidités disponibles peuvent à leur tour les investir ou les prêter – de préférence, pense-t-on, aux entreprises et aux particuliers pour qu'ils investissent.

Cette initiative, si elle est bien nécessaire, n'est pas pour autant suffisante. C'est une action nécessaire car elle permet aux débiteurs d'alléger le coût du remboursement de leurs dettes. On l'a vu ces dernières années, la France a ainsi économisé plusieurs milliards d'euros grâce à la baisse des rendements obligataires. En abaissant les rendements obligataires, elle incite aussi les investisseurs à rechercher à placer leurs liquidités sur des actifs plus risqués – donc offrant un meilleur rendement – mais aussi finançant directement l'activité économique. Enfin, comme on l'a déjà vu au Japon, le quantitative easing a pour effet d'affaiblir la monnaie, lui conférant un avantage compétitif à l'exportation. Les pays de la zone euro qui ont fourni des efforts considérables de désendettement, devraient voir le poids de cette dette s'alléger et de fait leur permettre d'alléger le poids des efforts entrepris.

Mais ces mesures ne peuvent suffire à elles seules car : d'une part elles risquent d'être atténuées par les mesures prudentielles en vigueur comme par la faiblesse de la demande générale de crédit, d'autre part, elles n'exonèrent pas les états des efforts de réduction de leurs dépenses courantes, propres à leur permettre de réduire la pression fiscale et dégager du pouvoir d'achat.

Plus de 60% des crédits en zone euro sont générés par le système bancaire. Le mécanisme du quantitative easing a bien pour but de permettre de remplacer des actifs par des liquidités dans les bilans des banques. Mais celles-ci sont tenues par des règles prudentielles aujourd'hui renforcées qui rendent la détention d'actifs dits risqués – en tout cas plus risqués que les bons du trésor – plus coûteuse. L'Europe ne saurait non plus compter seulement sur une relance de ses exportations grâce à la baisse de l'euro. La demande mondiale peine à repartir et on a vu ces dernières semaines d'autres pays abaisser leurs taux directeurs afin de limiter les effets de l'appréciation de leur devise.

Par ailleurs, le « QE », allège l'effort de désendettement mais ne supprime pas la contrainte. Ainsi, les entreprises qui connaissent des surcapacités d'investissent – qu'il faut continuer à amortir – profiteraient probablement de mesures d'accompagnement telles qu'une accélération de leurs amortissements afin d'activer le cycle de renouvellement des investissements. De leur côté, seuls les ménages solvables peuvent profiter de ces taux très bas pour acquérir un logement. Qu'en est-il de la dette publique et des dépenses de l'État ? Là encore cela dépend de l'usage qu'il est fait de ces facilités temporaires. Il apparaît de plus en plus clairement que de telles mesures ne peuvent en aucun cas exonérer les états les plus endettés de leurs efforts de réduction en matière de dépenses courantes notamment. Car s'il n'en était pas ainsi, quels que soient les montants acquis, le risque de défiance des investisseurs finirait par annuler les baisses de coûts de remboursements initiales. Profiter des taux bas pour s'exonérer des efforts de réduction de la dette publique revient à se condamner à poursuivre l'augmentation de la pression fiscale pour compenser les déficits et peser un peu plus sur les pouvoirs d'achat et d'investissement des acteurs privés.

Comme l'a implicitement rappelé son président, la Banque centrale peut beaucoup, mais elle ne peut pas tout. Une décision et une action nécessaire mais pas suffisante.

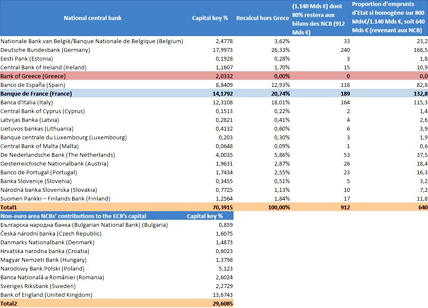

Encadré : le QE de la BCE par les chiffresNous avons voulu chercher à déterminer le montant que représenterait le QE pour les banques nationales de chaque État membre de la zone euro à proportion comme cela a été rappelé par Mario Draghi [1], des droits de souscription ouverte à chacune d'entre elles au capital de la BCE [2].

-

- Cliquez pour agrandir

Les annonces précisent qu'il n'y aurait pas de rachat sur le marché secondaire via le QE de dette grecque [3]. Il en résulte que la participation de sa propre banque centrale au capital de la BCE doit être neutralisée puisque sa mise sous surveillance par la troïka (BCE, Commission et FMI) l'exclut du dispositif [4]. Dans la mesure où les montants du QE non-mutualisés restant au bilan des banques centrales nationales devrait représenter 80% des 1.140 milliards d'euros annoncés, pour des émissions de 60 milliards d'euros/mois pendant 19 mois, il en ressort que la prise en charge par les bilans des banques centrales nationales (NCB) devrait représenter un total de 912 milliards d'euros. Si par ailleurs, nous retenons comme nous y invite Valérie Plagnol, à estimer que la proportion d'emprunts souverains devrait avoisiner les 800 milliards sur les 1.140 milliards annoncés, et si nous faisons l'hypothèse d'une répartition homogène de ces souscriptions entre les différentes institutions, cela devrait représenter 640 milliards à prendre en charge de façon non mutualisée par les banques centrales nationales.

Pour la France, la Banque de France devrait participer au QE à hauteur de 189 milliards d'euros, pour un rachat de la dette publique nationale à hauteur de 133 milliards d'euros environ selon nos estimations.

Enfin, Mario Draghi a annoncé que des limites seraient en outre apportées aux rachats de dettes nationales afin de ne pas paralyser les clauses d'actions collectives en constituant une minorité de blocage dans les assemblées de souscripteurs. La BCE et les banques centrales membres de la zone euro s'interdiront lors des opérations de QE de racheter plus de 25% de chaque ligne d'émission (sur le marché secondaire), et de rester sous la barre des 33% de détention de la dette nationale de chaque pays.

SFS

[1] Voir sur le site de la BCE http://www.ecb.europa.eu/press/pres…

[2] Rappelons comme le montre le tableau qu'un certain nombre de pays européens non-membres de la zone euros, sont également, via leurs propres banques centrales, souscripteurs au capital de la BCE. https://www.ecb.europa.eu/ecb/orga/…

[3] En effet, celle-ci a déjà fait l'objet de souscriptions directes via des prêts bilatéraux (52,9 milliards d'euros) ou de mobilisation du FESF (141,8 milliards d'euros), voir par exemple, BNP Paribas, éco-flash n°15-8, 29 janvier 2015, Thibault Mercier, Grèce : et maintenant ?.

[4] Et on comprend pourquoi, en effet, il faut savoir que depuis mars 2012, les gains en capital et revenus d'intérêts réalisés par la BCE et les banques centrales nationales sur la dette grecque (27 milliards d'euros) sont reversés à l'État grec. Le pays ne paie plus d'intérêts sur cette détention de la dette, mais surtout allège par ce mécanisme son stock de dette nationale. Voir BNP-Paribas Ecoflash n°14-7 du 23 janvier 2015, Th. Mercier, La dette grecque est-elle soutenable ?.