Petites taxes : aucune baisse des recettes en vue

Le gouvernement vient d’afficher dans le PLF 2020 sa volonté de supprimer 18 nouvelles petites taxes pour un montant de 247 millions d’euros à plein rendement. Malheureusement ces bonnes nouvelles sont elles-mêmes contrées par une « fusion » des taxes sur les véhicules à moteur plus précisément des « malus » recentrés sur les émissions de CO2 qui représenteront une augmentation symétrique de 276 millions d’euros. Il n’y aura donc aucune baisse globale à attendre. L’effet bonneteau fiscal joue à plein.

Une baisse affichée de 247 millions d’euros en rythme de croisière…

L’article 6 du PLF 2020 propose, comme l’année précédente, son lot de suppressions de taxes à faible rendement. Par rapport aux 26 suppressions décidées[1] par le législateur aux articles 16 et 194 de la précédente loi de finances pour 2019 (loi n°2018-1317 du 30 décembre 2018) qui avaient généré pas moins de 261 millions d’économies, la mouture pour 2020 propose 18 suppressions de taxes pour un montant analogue en régime de croisière, de l’ordre de 247 millions d’euros. Un rythme qui conduirait à une suppression totale des petites taxes en 20 ans, si le mouvement est poursuivi sur le long terme.

Source : PLF 2019, Evaluation des articles du projet de loi de finances.

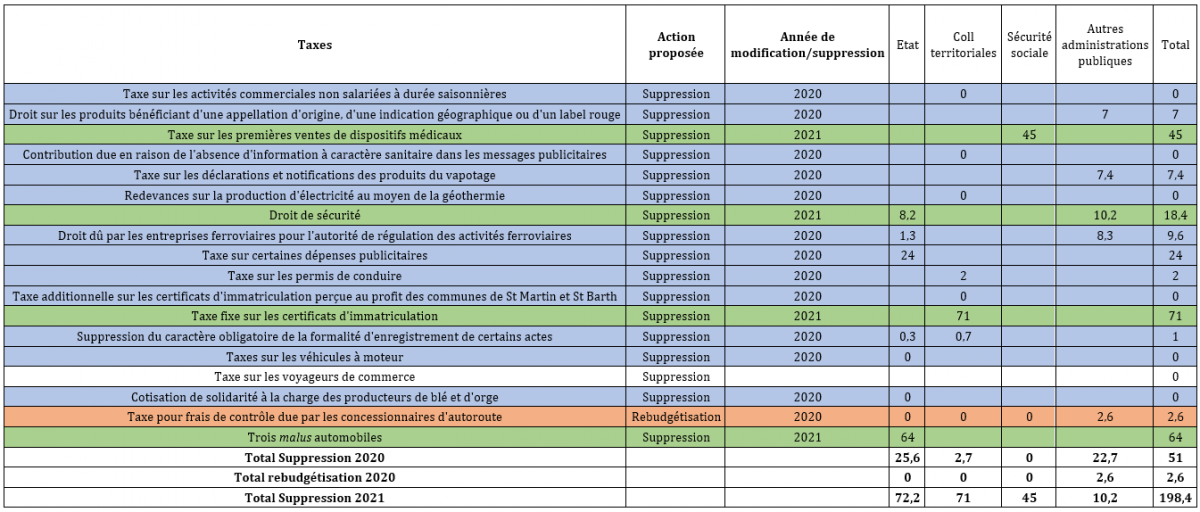

Les intitulés et les montants connus sont présentés dans le tableau ci-dessus par rapport aux secteurs affectataires. Une première vague de suppressions est initiée en 2020 concernant 13 taxes dont 12 supprimées et 1 seule jamais mise en vigueur (faute de décret d’application) concernant la taxe sur les voyageurs de commerce, sera purement et simplement supprimée. Par ailleurs une « suppression/absorption » a lieu sous la forme d’une rebudgétisation au sein du budget général concernant la taxe pour frais de contrôle concernant les concessionnaires d’autoroute. Le montant total des suppressions devrait s’élever à 50,9 millions d’euros.

Pour 2021, de nouvelles suppressions auraient lieu au nombre de 4 pour un montant total 195,9 millions d’euros, auxquels s’ajouteraient les suppressions intervenues l’année précédente, soit un total de 246,8 millions d’euros.

Suppression des petites taxes millésime 2020 | ||||

|---|---|---|---|---|

Millions | 2020 | 2021 | 2022 | 2023 |

Etat | -25,6 | -93 | -95 | -95 |

Coll terr |

| -72 | -71 | -71 |

Sécurité soc |

| -45 | -45 | -45 |

Autres adm | -25,3 | -33 | -36 | -36 |

Total APU | -50,9 | -243 | -247 | -247 |

Source : PLF 2019, Evaluation des articles du projet de loi de finances.

Le rythme de croisière serait atteint à compter de 2022 avec un allègement de fiscalité récurrent de 247 millions d’euros/an.

... plus que compensée par la refonte des taxes sur les véhicules à moteur

Malheureusement pour les contribuables, la pression fiscale allégée sectoriellement ne sera pas plus basse pour autant. En effet, parallèlement à au millésime 2020 de suppression des petites taxes, le PLF propose à son article 18 une refonte de la fiscalité sur les véhicules à moteur. Une refonte qui impose un cahier des charges contraignant : « l’objectif poursuivi est de rationaliser ce cadre [fiscal], notamment en diminuant le nombre de taxes et en renforçant les incitations environnementales, tout en préservant les recettes qui en résultent. »

Il s’agit d’un aveu étonnant : en effet l’architecture des taxes pesant sur les véhicules à moteur repose en partie sur 4 malus, en plus des trois suppressions appartenant aux petites taxes susvisées pour un montant de 64 millions d’euros. Il s’agit des malus : CO2, occasions, annuel, voitures puissantes.

Différentes taxes à l'immatriculation sur les véhicules à moteurs | Avant réforme | Après réforme |

|

|---|---|---|---|

Taxe de gestion | 43 | 114 | Taxe fixe |

Taxe régionale proportionnelle à la puissance administrative | 2 185 | 2 185 | Taxe région |

Taxe régionale fixe | 71 |

|

|

Taxe sur les véhicules puissants jusqu'à 8.000 euros | 12 |

|

|

Malus annuel pour les véhicules très émetteurs | 13 |

|

|

Malus CO2 jusqu'à 10.000 euros | 559 | 764 | Malus CO2 |

Malus occasions gros véhicules jusqu'à 1.000 euros | 39 |

|

|

TVS (uniquement pour les véhicules de société) | 829 | 829 | TVS |

Taxe formation professionnelle jusqu'à 400 euros | 65 | 65 | Taxe form pro |

Total | 3 816 | 3 957 | +141 |

Source : PLF 2019, Evaluation des articles du projet de loi de finances.

Le législateur en « fusionnant » les malus automobiles, espère les « recentrer » en les indexant sur les émissions de CO2. L’opération devrait aboutir à une augmentation mécanique du produit des malus de +141 millions d’euros. Par ailleurs la réforme envisage de fusionner sans effet de bord la taxe de gestion et la taxe régionale fixe pour un produit consolidé de 114 millions d’euros.

Etant donné la dynamique de la refonte envisagée, celle-ci se déploierait jusqu’en 2023 avec la chronique suivante :

Refonte des taxes sur les véhicules à moteur PLF 2020 | ||||

|---|---|---|---|---|

Millions | 2020 | 2021 | 2022 | 2023 |

Etat | 141 | 205 | 205 | 205 |

Coll terr |

| 71 | 71 | 71 |

Sécurité soc |

|

|

|

|

Autres adm |

|

|

|

|

Total APU | 141 | 276 | 276 | 276 |

Source : PLF 2019, Evaluation des articles du projet de loi de finances.

Il en résulterait un gain pour les finances publiques de 276 millions d’euros en régime de croisière à compter de 2021.

L’effet bonneteau joue à plein

La fiscalité environnementale peut constituer sectoriellement un faux nez pour de véritables taxes de rendement qui ne disent pas ouvertement leur nom. La fiscalité comportementale (ou « pigouvienne ») est donc un leurre parce que lorsque les comportements des redevables sont appelés à changer, il est nécessaire de la réformer pour permettre de conserver la dynamique de son rendement. Telle est bien le cas de la fiscalité sur les véhicules. Sur ce point le PLF est parfaitement explicite : « Il est attendu en 2020 des changements importants de la structure des ventes de véhicules particuliers neufs en raison de l’objectif contraignant de forte réduction des émissions pesant sur les constructeurs automobiles. » dans ce cadre le comportement des acheteurs se porterait alors massivement vers des véhicules plus propres et donc moins exposés à une fiscalité environnementale devenue punitive.

« Une telle évolution induirait une baisse de 300 millions d’euros des recettes du malus CO2 », d’autant plus dommageable que l’on a affecté le produit de ladite fiscalité, ce qui irait « au détriment du financement du bonus écologique et de la prime de conversion, pour lesquels les prévisions de coût sont de l’ordre de 700 millions. » Pour bien verrouiller l’ensemble il faut mettre en évidence que le bénéfice de ces primes est barémisé et mis sous conditions de ressources. Il en résulte que le produit d’affectation de ces taxes ne peut pas baisser car cela irait contre le fléchage aux plus démunis voulu par le législateur.

« Par ailleurs, l’évolution tendancielle décroissante des émissions de CO2 fait peser un risque sur le budget des régions » qui perçoivent la taxe régionale assise sur la « puissance administrative » des véhicules, dépendant directement de l’émission de CO2. Les régions seraient alors « victimes » de la politique environnementale. L’ensemble est donc compensé et l’effet bonneteau fiscal joue à plein. Si l’on rapproche l’évolution du coût de suppression des petites taxes de celle de la fusion des taxes véhicules routiers, l’équation reste bénéficiaire pour la puissance publique :

Bilan de la chronique des réformes sur les comptes publics | ||||

|---|---|---|---|---|

Millions | 2020 | 2021 | 2022 | 2023 |

Etat | 115,4 | 112 | 110 | 110 |

Coll terr | 0 | -1 | 0 | 0 |

Sécurité soc | 0 | -45 | -45 | -45 |

Autres adm | -25,3 | -33 | -36 | -36 |

Total APU | 90,1 | 33 | 29 | 29 |

Source : PLF 2019, Evaluation des articles du projet de loi de finances.

Il en résulte que les taxes ne baissent pas dans leur ensemble pour le contribuable. On assiste même à une hausse de 90,1 millions d’euros en 2020 suivie par une hausse de 33 millions d’euros en 2021 avant l’atteinte d’un rythme de croisière de +29 millions d’euros en 2022 et au-delà.

[1] 26 suppressions décidées, mais 18 taxes sectorielles identifiées (certaines taxes sont multiples et se subdivisent ce qui complique le décompte).