Les collectivités devraient assurer systématiquement leurs biens immobiliers !

Les émeutes qui sont intervenues entre le 27 juin et le 1er juillet ont ciblé très souvent des bâtiments publics puisqu’on relève parmi les 2508 bâtiments incendiés ou dégradés dont 273 bâtiments appartenant aux forces de l’ordre, mais aussi des édifices spécifiquement locaux : 105 mairies, 168 écoles… sans parler des bibliothèques municipales, des médiathèques et des postes de police municipaux… Or, les réparations à attendre posent la question de leur assurance. Les collectivités qui en sont propriétaires sont-elles assurées ? La réponse est généralement non car pour les collectivités il ne s’agit aujourd’hui que d’une simple faculté. Contrairement aux particuliers et aux entreprises, elles n’ont pas l’obligation d’assurer leur patrimoine immobilier public, il s’agit d’un choix de gestion qui relève d’une décision de l’organe délibérant en vertu du principe de « libre administration des collectivités territoriales ». Pourtant avec l’augmentation de la conflictualité issue des quartiers sensibles et qui s’exprime de plus en plus en direction des bâtiments publics, faire de l’assurance bâtimentaire une dépense obligatoire des collectivités territoriales et singulièrement des communes/EPCI pourrait être une solution adéquate pour des reconstructions rapides.

L’assurance des bâtiments publics locaux n’est pas obligatoire

Comme le relève le Guide de l’Assurance des collectivités locales[1], parmi les risques « dommages » assurés figurent les dommages aux biens que subissent « les biens dont la commune [collectivité] est propriétaire ou dont elle a l’usage lorsqu’un sinistre survient. Sont ainsi couverts : le vol, l’incendie, les dégâts causés par la tempête ou la neige, les dégâts des eaux, les dommages électriques, le bris de glace, les catastrophes naturelles… » mais aussi à titre accessoire les diverses responsabilités et frais annexes encourus par la commune du fait des biens assurés « risques locatifs, les recours des locataires, les recours des voisins et des tiers, les frais de relogement, les pertes d’exploitation, la recherche de fuite… »

Mais cette couverture a un prix comptable : pour que les biens immobiliers soient garantis, la collectivité doit en dresser l’inventaire, et énumérer : le nom, le type de bâtiment, son adresse, sa surface, ainsi que la qualité de la collectivité vis-à-vis du bien (propriétaire occupant, non occupant ou locataire). Elle doit ainsi inventorier la consistance de ce patrimoine foncier bâti : « mairie, salle des fêtes, écoles, églises (si elles appartiennent à la commune), musées, maisons des jeunes, bibliothèques, marché couvert, abattoir, station d’épuration, CCAS (action sociale), caserne des pompiers (lorsqu’ils ne relèvent pas du SDIS) etc.

Elle doit également assurer une correcte valorisation du bien dans ses comptes, à sa valeur de marché (et non à sa valeur historique), ce qui suppose un travail poussé d’inventaire et l’intervention d’experts tiers pour en estimer la contrevaleur monétaire la plus précise possible. La police d’assurance ne pouvant être estimée qu’en fonction de la valeur vénale du bien assuré divisé par la sinistralité propre aux biens de sa catégorie évaluée par les actuaires.

Par ailleurs « seuls les biens limitativement mentionnés dans les pièces contractuelles sont assurés » et doivent comporter si nécessaire les biens non clos et couverts. Par ailleurs à l’inventaire des biens immobiliers physiques s’ajoute potentiellement les biens mobiliers que la collectivité souhaite couvrir (monument aux morts, panneaux photovoltaïques, mobilier urbain, mais aussi les œuvres d’art avec le montant de leur valeur marchande).

Précisons que certains biens immobiliers sont réputés « non assurables » : par exemple les terrains de sports sont généralement exclus des contrats d’assurance dommages aux biens, mais aussi des biens considérés sans aléas ou à raison de circonstances de survenance.

- Ainsi les faits de guerre, de rayonnements ionisants ou de cataclysmes naturels ne sont jamais couverts (ils le sont généralement par l’Etat via des fonds spécifiques dédiés) ;

- Le défaut d’entretien, l’usure normale ou le fait intentionnel ne peuvent être assurés en l’absence d’aléa.

- En revanche « le vandalisme et les chocs des véhicules terrestres non identifiés peuvent être couverts avec l’instauration d’une franchise importante. »

Symétriquement une baisse de la prime d’assurance peut être obtenue en cas d’amélioration de la maîtrise des sinistres et de leur gravité, via la mise en place de moyens de prévention : réduction du coût des vols et dégradations, installation de systèmes anti-intrusion, de vidéo-protection, formation spécifique des agents etc…

En revanche en l’état actuel du droit, les assurances « dommage aux biens » n’est pas obligatoire pour les collectivités locales. A une exception près, « la commune a obligation de prendre une assurance dommage-ouvrage lorsqu’elle réalise des bâtiments à usage d’habitation[2] ». Pour le reste la collectivité peut choisir de s’auto-assurer pour l’ensemble de ses biens ou certains d’entre eux, à ses risques et périls. Il revient donc à l’organe délibérant de choisir d’assurer ses biens immobiliers (et mobiliers annexes) ou de ne pas le faire et de rester en auto-assurance.

Le patrimoine immobilier local, un enjeu à 1.217 milliards d’euros

Le patrimoine immobilier local assuré ou non représente une valeur comptable aujourd’hui importante (en comptabilité nationale). D’après les comptes de patrimoine publiés par l’INSEE, permettant d’établir le bilan des APUL à la fin 2021, les actifs non financiers des administrations publiques étaient estimés à 1.901 milliards d’euros représentant 72% de ceux des administations publiques. Ces derniers étaient composés à 51% de la valeur totale de terrains généralement bâtis (les espaces naturels étant valorisés à un prix nul), d’ouvrages de génie civil comme les routes (31%) et de bâtiments non résidentiels (dont des bureaux) pour 13%. Le patrimoine net s’élevait à 1.832 milliards d’euros en 2021[3].

Une information qui peut être aisément complétée par l’Etude rétrospective de la Banque Postale Le patrimoine des collectivités du bloc local entre 2015 et 2020[4], qui permet d’avoir une vision plus fine mais exprimée en valeur faciale, telle qu’elle ressort des comptes des collectivités elles-mêmes, mais uniquement pour le bloc communal.

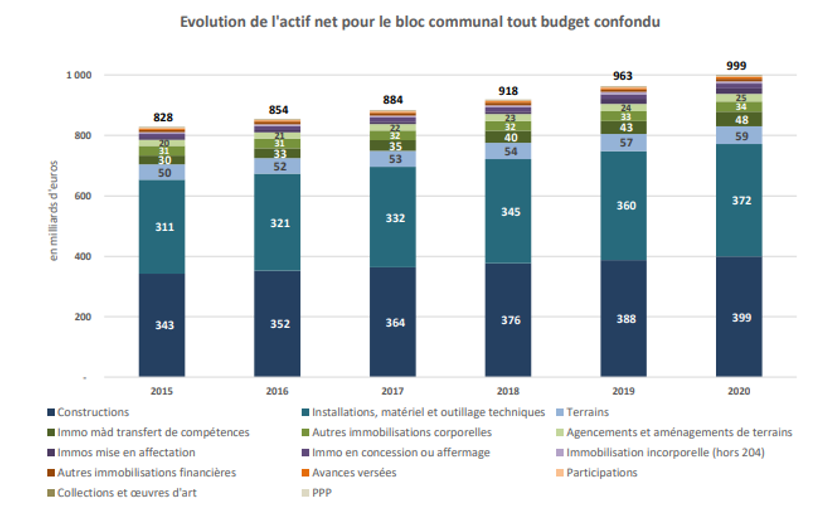

En particulier la valeur de ce patrimoine ressort à environ 1000 milliards d’euros en 2020, dont 399 milliards de constructions, 372 milliards d’installations, matériels et outillages techniques, 48 milliards d’immobilisations mises à disposition pour cause de transferts de compétences et 34 milliards d’autres immobilisations corporelles. Les terrains représentant quant à eux 59 milliards d’euros.

Pour les assureurs cependant c’est la valeur de marché qui importe, si bien que celle-ci pourrait être estimée en comptabilité nationale (brute) à 1.216,6 milliards d’euros pour l’ensemble des APUL. Et actuellement en valeur faciale comptable pour le seul bloc communal, de 853 milliards d’euros.

Pour la création d’une obligation assurantielle bâtimentaire pour les collectivités

Faire de l’assurance des bâtiments publics locaux une dépense obligatoire des collectivités territoriales supposerait de l’inscrire dans le CGCT (code général des collectivités territoriales) par voie législative. Ella aboutirait sur le plan comptable à supprimer une partie des neutralisations budgétaires de provisions et immobilisations comptables actuellement existantes en vertu du principe moniste de la comptabilité publique locale.

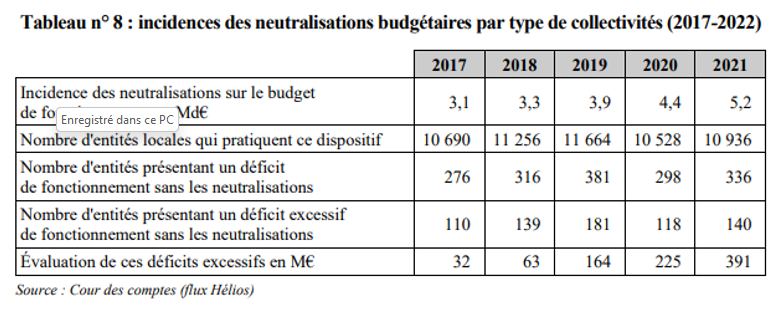

Supprimer les neutralisations budgétaires comptables Comme le précise actuellement le Recueil des normes comptables pour les entités publiques locales publié par le CNOCP (le régulateur national en matière de comptabilité publique) : « En raison de l’étroite imbrication de l’exécution budgétaire et de la comptabilité générale (…) et du mode de financement des entités publiques locales, des dispositions législatives ou réglementaires peuvent avoir pour objet de neutraliser les conséquences budgétaires de certaines écritures comptables [provisions/amortissement ndlr]. L’objectif de ce mécanisme de neutralisation budgétaire est de réduire l’incidence des écritures comptables sur l’équilibre budgétaire du compte de résultat. » Ce mécanisme de neutralisation budgétaire « revêt un caractère optionnel.[5]» Or le recours aux « neutralisations » budgétaires permet aux collectivités de ne pas accorder les crédits nécessaires à l’entretien de leur patrimoine (qu’il s’agisse d’un risque : provision, ou de la reconstitution de la valeur économique du bien (amortissement)). Cette problématique s’ajoute à celle de la valorisation des biens à la valeur de marché, ce qui pourrait jouer baisser la valeur du patrimoine et augmenter les dépenses nécessaires à son entretien. La Cour des comptes a eu l’occasion de montrer dans un rapport récent sur le Bilan de l’expérimentation de la certification des comptes locaux, que les incidences de neutralisation sur les budgets de fonctionnement représentaient « une incidence moyenne de 4 milliards d’euros sur les cinq derniers exercices, soit 15% environ du résultat global de fonctionnement ». La suppression du dispositif pourrait avoir une incidence de l’ordre de 391 millions d’euros de déficits excessif pour les entités concernées en 2021. Cependant la Cour relevait qu’une « suppression immédiate de ce mécanisme n’entraînerait pas de problèmes budgétaires majeurs, la plupart des entités ayant intégré son effet dans leurs budgets. » Les entités les plus concernées par ces neutralisations étant deux régions et des entités du bloc communal.

|

En effet, la levée de toute neutralisation des provisions et immobilisation sur le plan budgétaire doit être comprise comme un préalable à une sincérisation progressive des coûts d’entretien et de maintenance du patrimoine au regard de la valeur économique de celui-ci. Parallèlement et à l’instar du département du Loiret[6], l’inscription désormais dans les comptes des collectivités locales de leur patrimoine à sa valeur vénale (donc de marché), devrait permettre de mieux évaluer par l’organe délibérant de l’entité publique, le coût assurantiel de celui-ci, et aux assureurs d’ajuster les contrats proposés.

Cette objectivation du patrimoine qui interviendrait parallèlement à la généralisation de l’instruction M57 à l’ensemble des entités publiques locales (sauf exception), devrait permettre d’obliger budgétairement les collectivités à entretenir leur patrimoine et à l’assurer pour faire face aux risques qui autrement pèsent lourdement et ponctuellement sur les contribuables locaux en cas d’auto-assurance. La généralisation de l’assurance bâtimentaire interviendrait en « sécurisation » des risques qui seront progressivement pris en charge directement par les collectivités dans le cadre du renforcement de leur auto-assurance en recettes, mesure proposée pour éviter l’engagement systématique de l’Etat auprès des collectivités territoriales en cas de sinistres comme évoqué lors des Assises des finances publiques du 19 juin 2023[7].

[1] L’assurance des collectivités territoriales, Association nationale des directeurs et directeurs-adjoints des Centre de gestion de la fonction publique territoriale, édition 2019, p.32. https://www.cdg43.fr/CDG43/pdf/guides/Guide_assurances.pdf#page=32

[2] https://www.mairesdefrance.com/pratique/la-gestion-des-assurances-communales-article-351-0

[3] https://www.lagazettedescommunes.com/826980/le-patrimoine-des-collectivites-locales-a-la-fin-de-2021/?abo=1

[4] https://www.labanquepostale.com/newsroom-publications/etudes/etudes-finances-locales/acces-territoires/acces-territoires-9.html ainsi que par la revue de dépense de 2016 relative au patrimoine des collectivités territoriales, Le patrimoine des collectivités territoriales (vie-publique.fr), ainsi que s’agissant des infrastructures à la maille régionale : FNTP - C&D Online (articque.com)

[5] Recueil_SPL_Octobre_2022.pdf (economie.gouv.fr)

[6] https://www.ifrap.org/etat-et-collectivites/evaluation-de-leur-patrimoine-les-collectivites-sy-mettent ainsi que https://www.ifrap.org/etat-et-collectivites/patrimoine-des-collectivites-territoriales-1361-milliards-deuros

[7] https://www.ifrap.org/budget-et-fiscalite/derriere-les-10-milliards-deconomies-une-hausse-de-6-milliards-dimpots