L'épargne en France est déjà surtaxée

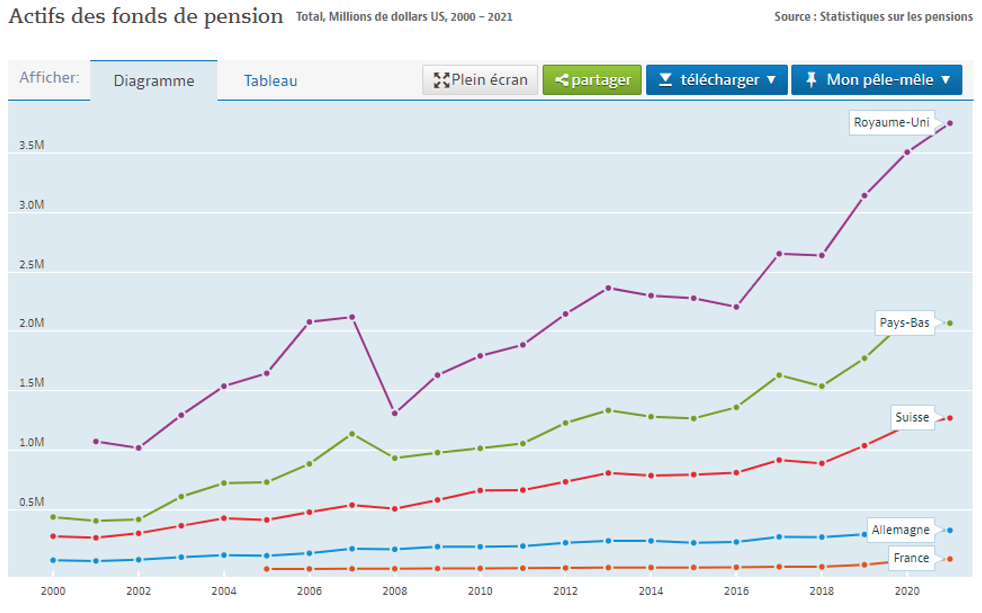

Les Français ont une forte propension à épargner et y ont été encouragés au fil des années par les avantages fiscaux mis en place pour telle ou telle catégorie d’actifs, particulièrement en matière d'épargne réglementée (Livret A, LDDS, ...). La fiscalité sur l'épargne est d'ailleurs plus élevée en France que dans les pays de l'Union européenne selon une étude de l'OCDE de 2016 : 6 % du PIB contre 3,8 % dans l’Union européenne et 3,5 % dans la zone euro. Une fiscalité d'autant plus défavorable que les Français ont besoin d’épargner à long terme pour leur retraite et que le gouvernement a besoin justement d’investissements de long terme pour financer la souveraineté et la transition écologique. La mise en place du PER grâce à la loi PACTE est une première étape utile, mais en matière de fonds de pension, la France doit rattraper les autres pays de l’OCDE qui disposent d’encours massifs d’épargne de long terme, un atout dans la compétition économique internationale. Les encours des fonds de pension français ne représentent que 3% du PIB en 2021 contre 120% du PIB au Royaume-Uni et 156% du PIB en Suisse.

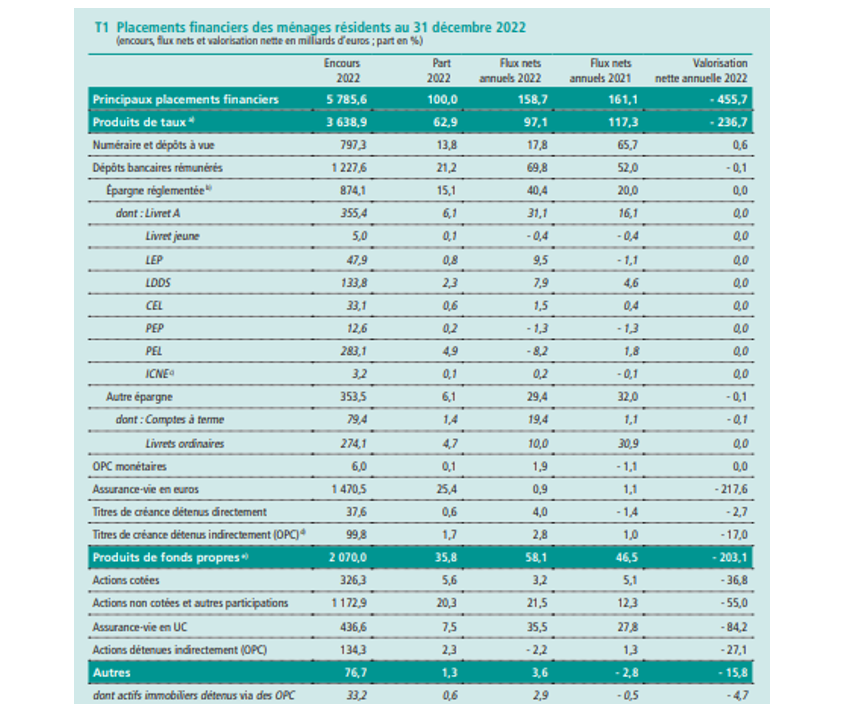

Les Français restent une population prudente détenant une épargne toujours abondante avec un patrimoine de 5 785,6 milliards d’euros en 2022 (source Banque de France), à comparer à la dette publique française qui a atteint 3 013,4 milliards d'euros le 31 mars 2023 selon l'Insee. L'épargne financière des ménages français est constituée en 2022 selon la banque de France de :

- contrats d'assurance vie à 33%,

- comptes courants et les livrets d'épargne règlementés à 35%

- valeurs mobilières PEA CTO (actions ou obligations) à 28%

- autres à 4 %.

Source : Banque de France

https://publications.banque-france.fr/sites/default/files/medias/documents/er-2022_rapport_web.pdf

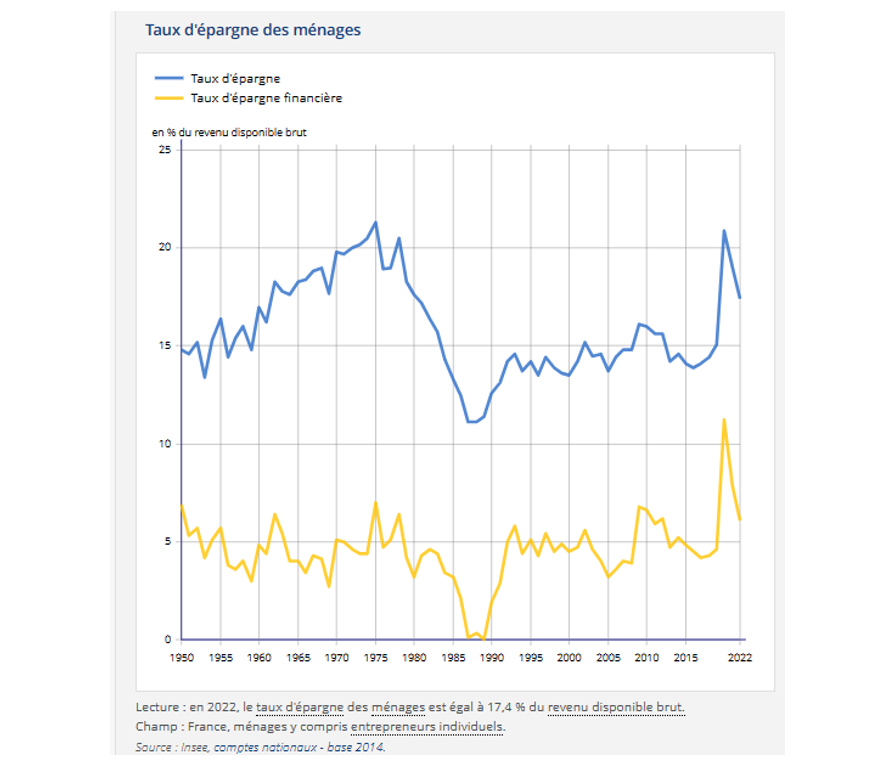

C’est à la fois une épargne de précaution mais aussi en prévoyance d’un complément de revenu lors du départ en retraite. Elle se situe en moyenne de l’ordre de 15% avec des pics de 20% avant la crise pétrolière de 1973 et pendant le confinement de 2020. La période de forte inflation des années 80 avait rongé celle-ci.

Source : INSEE Taux d’épargne des ménages en 2022 | Insee

Rappelons que le taux d’épargne mesure la part du revenu disponible brut (ressources des ménages – salaires, revenus du patrimoine, … - net des aides reçues et des impôts payés) qui n’est pas utilisée en dépense de consommation finale (achats mais aussi loyer par exemple). Le taux d'épargne financière est le rapport entre la capacité de financement des ménages et le revenu disponible brut. Autrement dit on mesure la part de l’épargne qui est placée (y compris l’argent qui reste sur un compte bancaire) excluant la partie de l'épargne qui sert à rembourser les emprunts.

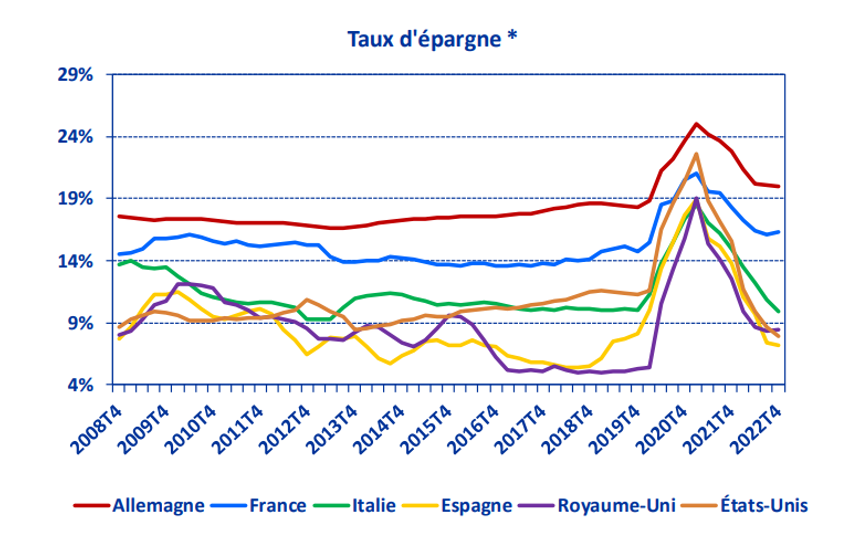

La France fait partie des pays où le taux d'épargne est le plus élevé (16,3% au 4ème trimestre 2022 source Banque de France)(18,6% en moyenne sur 2022 selon l’Insee)

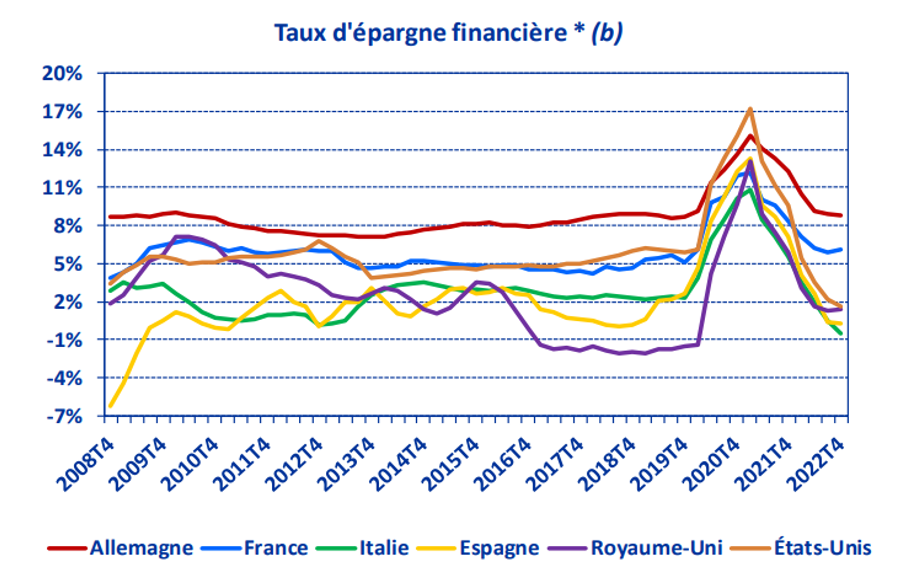

Si elle se situe en 2e place derrière l’Allemagne en matière de taux d’épargne, elle est en revanche plus en retrait en matière de taux d’épargne financière. Ce taux atteint 6,2% au 4ème trimestre 2022 selon la Banque de France ; 8,8% en moyenne sur 2022 selon l’Insee.

Source Eurostat, BEA et ONS, lissage sur 4 trimestres et Banque de France Stat Info - Performance des OPC (banque-france.fr)

L’épargne réglementée

L’encours de l’épargne réglementée atteint ainsi 874 milliards en décembre 2022, soit 15,1 % du patrimoine financier des ménages contre 13,8 % en 2021. En hausse de 5% sur un an (source Banque de France). En 2022, les épargnants ont réalloué leurs placements des dépôts à vue vers des dépôts rémunérés, notamment vers l’épargne réglementée avec la remontée des taux.

- Livret A

Le livret A, détenu par 56 millions de Français (55,1 millions détenus par des personnes physiques et 0,82 million détenu par des personnes morales), reste le 2ème placement préféré des Français derrière l’assurance vie et devant le PEL (plan d’épargne logement). On compte 355 milliards € d’encours sur le livret A et 134 milliards € sur le LDDS fin 2022, soit 489 milliards €. Et l’encours total des deux produits continue sa progression puisqu’il a atteint puis 542,1 milliards € fin mai 2023 (source Caisse des dépôts). Le Livret Jeune représente quant à lui est à 5 milliards d’euros.

Du fait de l’augmentation de la rémunération du livret A, la Banque de France a enregistré une collecte nette exceptionnelle de 29 milliards d’euros auprès des ménages en 2022 ainsi qu’une augmentation de 300 700 unités (+ 0,5 %). Les Français ont publicité ce placement de précaution garanti et non imposable. La Caisse des dépôts a annoncé vendredi dernier que la collecte nette avait atteint 25,8 milliards € au premier semestre, un record depuis 2009 et l’encours total s’élève désormais à 400 milliards €, un record également.

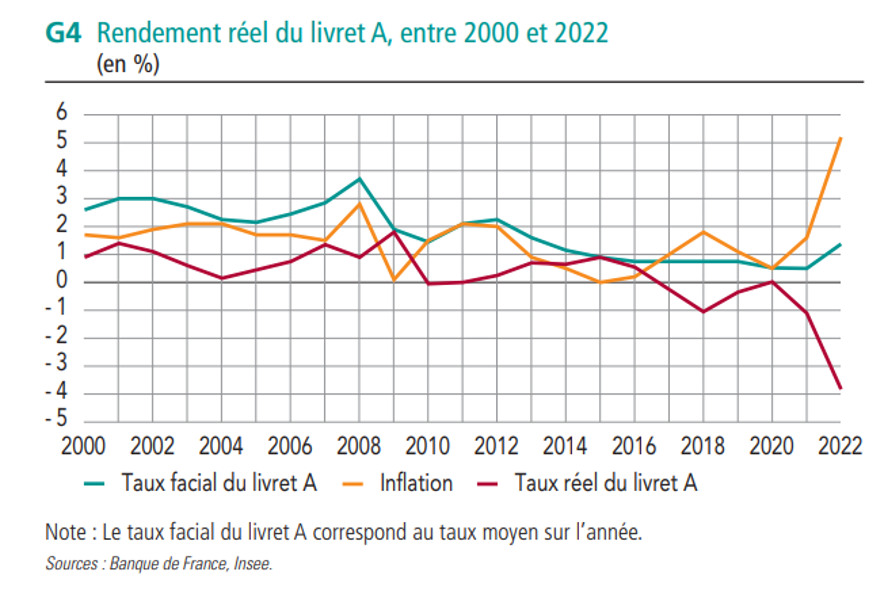

Son taux devait passer à 4,1% théoriquement au 1er août 2023 selon la méthode de calcul réglementée basée sur la moyenne semestrielle des taux de l’inflation en France et de l’€uro short-term rate. Le gouvernement a pris la décision de le maintenir à 3% jusqu’au 1er février 2025. C’est un peu comme si on appliquait une flat tax de 30% au taux de 4,1% ! En effet, le taux réel du livret A (taux facial servi – taux de l’inflation) reste négatif. En maintenant le taux à 3%, le gouvernement fait le pari que l’inflation devrait baisser sur cette période redonnant un rendement positif à ce placement populaire et donc du pouvoir d’achat, ce qui n’est pour l’instant qu’une hypothèse.

Par cette décision, le ministre de l’Économie veut privilégier la consommation à l’épargne, ne pas pénaliser les bénéficiaires de cette épargne que sont les bailleurs sociaux et les entrepreneurs PME, éviter aussi un transfert des fonds en euro de l’assurance-vie (rémunérés en moyenne à 2%) vers le livret A. En effet, les assurances-vie en euros sont un moyen fort utile pour placer les OAT (obligations assimilables du trésor) de l’Etat français. Un assurance-run a ainsi été évité.

- PEL (Plan d’Epargne Logement)

Le PEL a été mis en place en décembre 1969 (taux de 4%) sur une idée du Président Charles De Gaulle par son ministre des Finances de l’époque Valéry Giscard d’Estaing, afin de faciliter l’accès au logement des Français. Son rôle était de relancer la construction en donnant à plus de ménages un meilleur pouvoir d’achat immobilier avec une exonération des intérêts à l’impôt sur le revenu et la création d’une prime versée par l’État (à l'époque 10 000 francs, soit environ 1700 € versée systématiquement et sans condition particulière). Depuis elle est soumise à la condition de contracter un crédit.

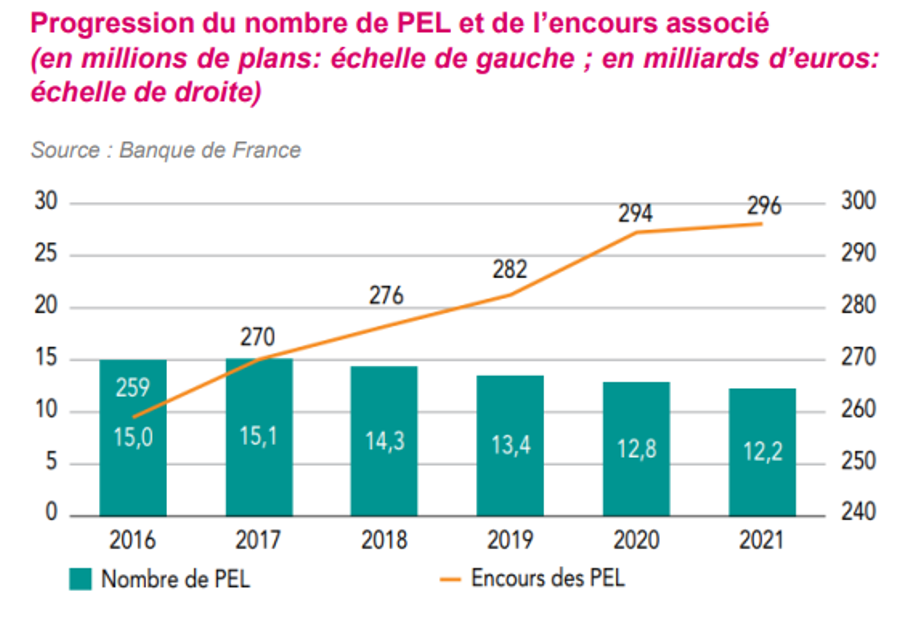

L’encours des PEL a atteint 283,1 Milliards fin 2022 (source Banque de France) et son petit frère le CEL (Compte épargne logement) 33,1 Milliards fin 2022. Mais au fil du temps, Bercy, en recherche de rentrées fiscales, a établi taxes et impôts sur celui-ci. Depuis janvier 2023, le taux du PEL est passé de 1% à 2% mais avec un prélèvement forfaitaire unique au taux de 12,8% en plus des prélèvements sociaux à 17,2% ; Le taux brut de 2% taxé à 30%[1] rapporte seulement 1,4% net (pour une inflation à 4,5% en juin 2023).

La diminution de son rendement et l’augmentation de sa fiscalité a conduit à un désamour du PEL par les Français. Au 31 décembre 2022, le nombre de PEL s’élève à 11,3 millions, en repli de 983 000 plans sur un an (– 8,0 %)(source Banque de France) Le PEL ne remplit plus son rôle historique d’apport financier dans l’acquisition d’un bien immobilier à une époque de crise immobilière. Une réforme du PEL s’impose pour permettre à des millions de Français d’acheter leur résidence principale ou d’y effectuer des travaux.

Source : Fédération français des banques Présentation PowerPoint (fbf.fr)

- L’assurance-vie

L’assurance-vie représente 33% du patrimoine financier des Français et un encours de 1 907,1 milliards d’euros fin 2022 ; 1 470,5 milliards d’euros pour les fonds euros et 436,6 milliards d’euros pour les unités de compte (Source Banque de France).

Source : ACPR Banque de France

https://acpr.banque-france.fr/sites/default/files/medias/documents/20230320_as146_av_2022_vf.pdf

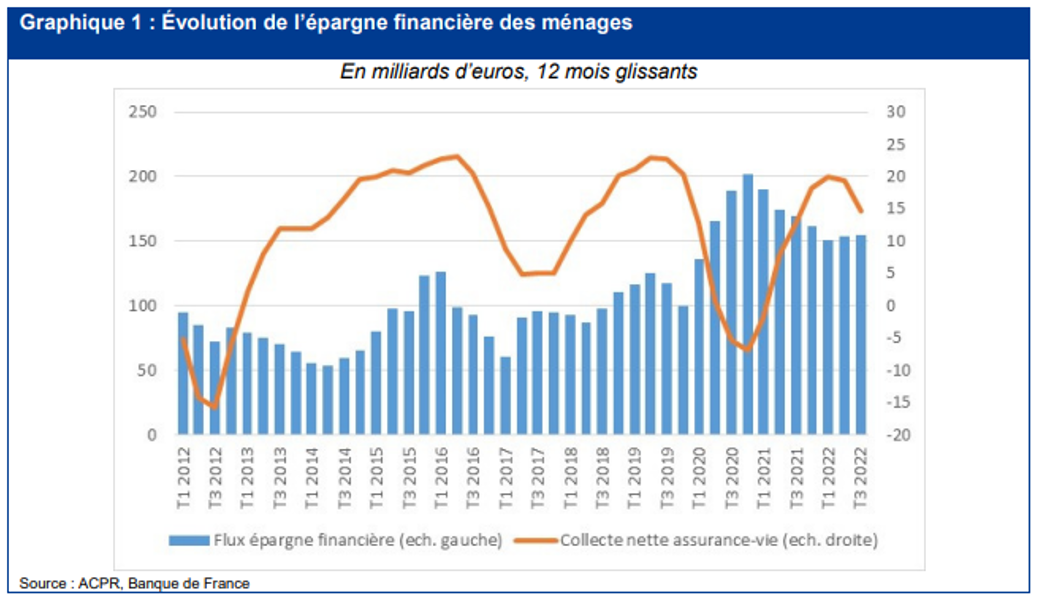

Concurrencée par des taux d’intérêt de produits financiers plus attractifs, notamment le livret A, la collecte nette en assurance-vie a diminué à 8,4 milliards en 2022 : les fonds euros ont enregistré une décollecte nette de 29,8 milliards d’euros, tandis que les unités de compte ont vu leur collecte nette atteindre 38,2 milliards d’euros.

- Les Fonds de pension

Le Plan épargne retraite (PER, créé par la loi Pacte du 22 mai 2019) est une retraite par capitalisation. Ces fonds de pension gèrent un portefeuille d'actifs financiers (actions et obligations notamment). En France, la création du PER depuis le 1er octobre 2019, en remplaçant progressivement les autres plans d'épargne retraite, a marqué l’envolée des fonds de pension. Mais nous sommes très loin des pays anglo-saxons où la retraite par capitalisation est nettement plus développée.

Plus de six millions de personnes bénéficient de ces nouveaux PER et les encours constitués sur ces PER atteignent près de 70 milliards d’euros fin 2022. Une large part (79%) de ces encours sont le résultat de transferts d'anciens produits (Perco, Perp, etc.) vers les nouveaux PER[2]. Il est vrai que l’avantage fiscal de déduction d’impôt y est pour quelque chose.

Source : OCDE https://data.oecd.org/fr/pension/actifs-des-fonds-de-pension.htm#indicator-chart

La fiscalité de l'épargne

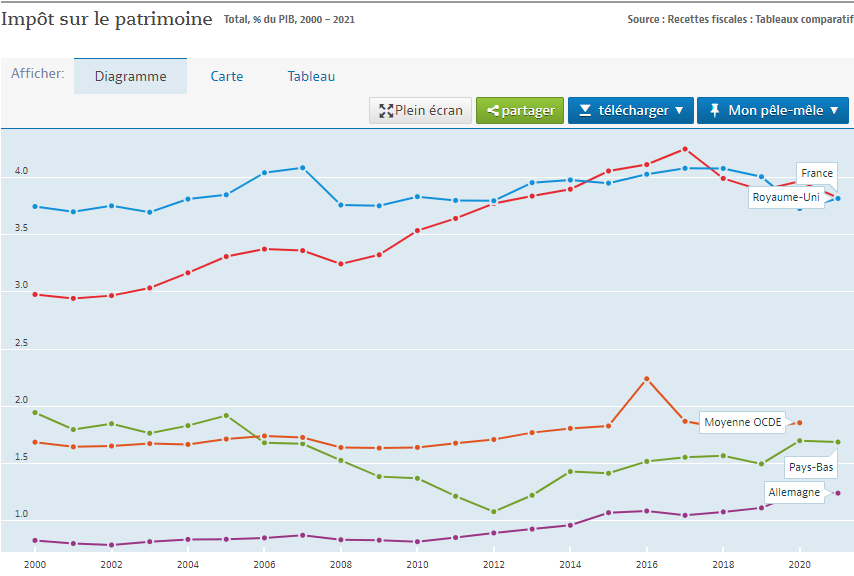

Selon une étude de référence de l'OCDE, la France est le pays d’Europe où, avec le Royaume-Uni, la fiscalité de l’épargne est la plus lourde (6 % du PIB en 2016, contre en moyenne 3,8 % dans l’Union européenne et 3,5 % dans la zone euro. Il paraît donc difficilement envisageable d'augmenter la fiscalité de l'épargne (voir encadré).

L'exemple de la Suisse

Dans le classement des plus grands fonds de pension internationaux fin 2021 (en Milliards de dollars), la Suisse est 6e, bien devant la France, 24e (l’Allemagne 11e).

Le système de retraite Suisse repose sur 3 piliers :

- Assurance vieillesse et survivants (AVS), obligatoire qui forme le premier pilier du système des retraites (Les femmes dès 64 ans et les hommes dès 65 ans bénéficient d'une pension)

- La Prévoyance professionnelle (LPP), obligatoire, financée de façon paritaire par les employés et les employeurs. L’équivalent du PER collectif en France

- La Prévoyance privée, facultative, où l’on peut verser librement sur un compte privé en vue de sa retraite. L'argent est bloqué et peut être déduit du revenu imposable. L'argent pourra être retiré avec les intérêts, au départ en retraite, un peu sur le principe du PER individuel en France

Le premier niveau est en répartition et les 2 autres étages de la retraite sont en capitalisation. Le dernier étage bénéficie des avantages fiscaux suivants :

- Dans le cadre du 3e pilier, l’épargnant peut bénéficier d’une réduction d’impôt sur le revenu. Les versements sont déductibles du revenu imposable ce qui représente entre 20% et 40% des montants investis sont récupérés sous forme de réduction fiscale. Il existe deux types de 3ème pilier : le 3ème pilier A où le versement est plafonné, et le 3ème pilier B qui n’est pas plafonné.

- Le plafond de versement déductible pour le 3e pilier A est de CHF 7’056. Pour le 3e pilier B, les rémunérations sont souvent meilleures et en matière de succession, il est possible de désigner n’importe quel bénéficiaire, ce qui n’est pas possible avec un 3ème pilier A. En fonction de votre lieu de domicile, vous pouvez bénéficier d’avantages fiscaux particuliers. Si vous êtes imposés à Genève par exemple, le canton autorise la déduction d’une partie de vos cotisations. Le droit à la déduction dépend de votre situation familiale. Les retraits de capital d’une épargne de pilier 3B ne sont pas imposables et ceux du pilier 3A sont imposés à taux réduit. Les rentes viagères du 3e pilier B ne sont imposées qu’à 40% de leur valeur et cette fiscalité vient d’être revue très nettement à la baisse. Au moment de la sortie, le 3e pilier A ne sera versé qu’à l’âge de la retraite, tandis que le 3e pilier B est versé à l’échéance du contrat. Néanmoins, il est prévu des possibilités de sorties anticipées : départ de Suisse, changement de statut professionnel pour se mettre à son compte, devenir propriétaire, racheter des années sur les 2e pilier de retraite suisse,… Les sorties sont en revanche libres sur les contrats de 3e pilier B.

- En revanche, durant toute la durée de votre contrat de prévoyance liée, le 3e pilier 3a n’est pas imposé sur la fortune. Tandis que dans le cadre d’un 3e pilier 3b, vous devez déclarer chaque année au fisc la valeur de rachat de votre épargne, et elle rentre dans la fortune imposée à partir d’un certain seuil de détention.

L’intérêt de l’exemple suisse c’est qu’il est organisé sur un modèle clair de retraite en 3 piliers : filet de sécurité / retraite professionnelle / prévoyance personnelle que l’on retrouve dans la plupart des pays. Il a permis aussi de créer une classe de produits d’épargne personnelle avec le 3e pilier qui est une forme de convergence entre l’assurance-vie et les PER. Or la France a besoin de développer une épargne retraite par capitalisation pour assurer notre souveraineté : financer notre dette et augmenter la maturité de notre dette publique, à l'instar du Royaume-Uni., financer nos investissements dans la transition énergétique et environnementale. L’horizon de placement dans le cadre d’un 3e pilier permet de financer des titres de dettes émis sur du très long terme.

Conclusion

Le Gouvernement et la Cour des comptes évoquent une révision des niches fiscales pour redresser les finances publiques, il s’agirait ni plus ni moins d’une augmentation des impôts sur l’épargne pour relancer la consommation, principal moteur de la croissance. Malgré les engagements du Président de la République en matière de non-augmentation des impôts, les moyens pour engendrer des recettes supplémentaires seraient peut-être de remettre sur la table la remise en cause de certaines niches fiscales et une hausse des taxes sur l’épargne et le capital.

Mais vouloir relancer la consommation par la surtaxation de l'épargne reste une idée fausse et engendrera des déplacements de placements vers d’autres à fiscalité plus réduite et à meilleur rendement. Épargner, c’est déjà aussi payer des impôts ! Par ailleurs, c’est une mesure risquée alors que l’épargne contribue à financer directement et indirectement l’économie. C’est d’ailleurs tout le paradoxe que de vouloir faire la chasse aux niches et proposer de nouvelles mesures de fléchage de l’épargne. Ainsi, le ministre de l’Economie a suggéré que les Français débloquent leur plan épargne logement (environ 12 millions d'épargnants) pour financer des travaux de rénovation énergétique. Le Sénat a voté le 22 juin 2023 la création du plan d’épargne avenir climat (PEAC) défiscalisé, différent du livret A mais avec un taux supérieur, s’adressant aux enfants. Autre idée aussi, le Sénat a voté la création d’un livret d’épargne « souveraineté » pour soutenir l’industrie de la défense. L’Assemblée nationale pense plus à une affectation du livret A au financement des entreprises du secteur de l’armement. Ces investissements suggèrent qu’il faut mettre en place un cadre fiscal adapté à l’épargne de long terme comme pourrait l’être les fonds de pension plutôt que de multiplier les dispositifs spécifiques. Cette adaptation permettrait utilement de compléter la retraite des Français.

Des Prélèvements Sociaux en France qui ne cessent d’augmenter Les prélèvements sociaux sont passés de 0,5% à 17,2% en 22 ans ! Création de la CRDS (Contribution pour le remboursement de la dette sociale) au 1er janvier 1996 au taux de 0,5%, puis de de la CSG (Contribution sociale généralisée) au 1er janvier 1997 au taux de 3,4% et enfin du (PS) prélèvement social 1er janvier 1998 au taux de 2%. Depuis le 1er janvier 2018, les prélèvements sociaux se décomposent en :

Soit un taux global de 17,20% Depuis le 1er janvier 2018, tous les revenus de l’épargne, quel que soit le type de placement, y sont soumis exceptés les livrets réglementés. Taxes perçues en 2022 Il est difficile de connaître la fiscalité liée à chaque famille de placement. Néanmoins voici quelques chiffres disponibles.

Source : Compte Général de l’état 2022 https://www.budget.gouv.fr/documentation/comptes-de-letat/comptes-de-letat-2022 |

[1] Ce taux de taxation à 30% a été mis en place depuis le 1er janvier 2018 ; passage des prélèvements sociaux de 15,5% à 17,2%.

[2] Source : Vie Publique https://www.vie-publique.fr/en-bref/287058-loi-pacte-quel-bilan-pour-le-plan-depargne-retraite#:~:text=Des%20objectifs%20atteints&text=plus%20de%20six%20millions%20de,milliards%20esp%C3%A9r%C3%A9s%20pour%20fin%202022.