5e risque : une folie de plus

A l’occasion de l’annonce du prolongement de la Cades, le gouvernement a donné le coup d’envoi à la mise en place d’un 5e risque pour la Sécurité sociale, à savoir la prise en charge de la dépendance. La France est déjà le pays qui se place en tête des pays de l’OCDE pour les dépenses sociales avec plus de 31% du PIB qui y sont consacrés. Certes les besoins vont aller croissant pour la dépendance avec le vieillissement de la population alors que les dépenses spécifiques pour cette prise en charge dépassent déjà les 27 milliards d’euros. Mais on peut s’interroger sur l’intérêt de créer une nouvelle branche de la Sécu' au moment où le déficit social devient abyssal. Quelle sera la plus-value d’un pilotage centralisé ?

La crise du Covid a lourdement frappé les Ehpad. On y totalise en effet près de la moitié des décès constatés en France selon le bilan de SPF au 29 mai, soit sur 28.530 décès liés au Covid-19 :

- 10.248 décès dans les établissements d’hébergement pour personnes âgées ;

- 3.778 cas de personnes transférées décédées à l’hôpital.

La gestion de la crise dans les Ehpad a soulevé de nombreuses questions : manque de réactivité concernant la communication du nombre de cas constatés en Ehpad, manque de réactivité des ARS dans les recommandations, manque d’équipements notamment pour le personnel, le dépistage des résidents, des soignants et des équipes d’encadrement, …

Cette crise sanitaire a remis la question du grand âge au cœur des débats.

Le grand âge : de quoi parle-t-on ?

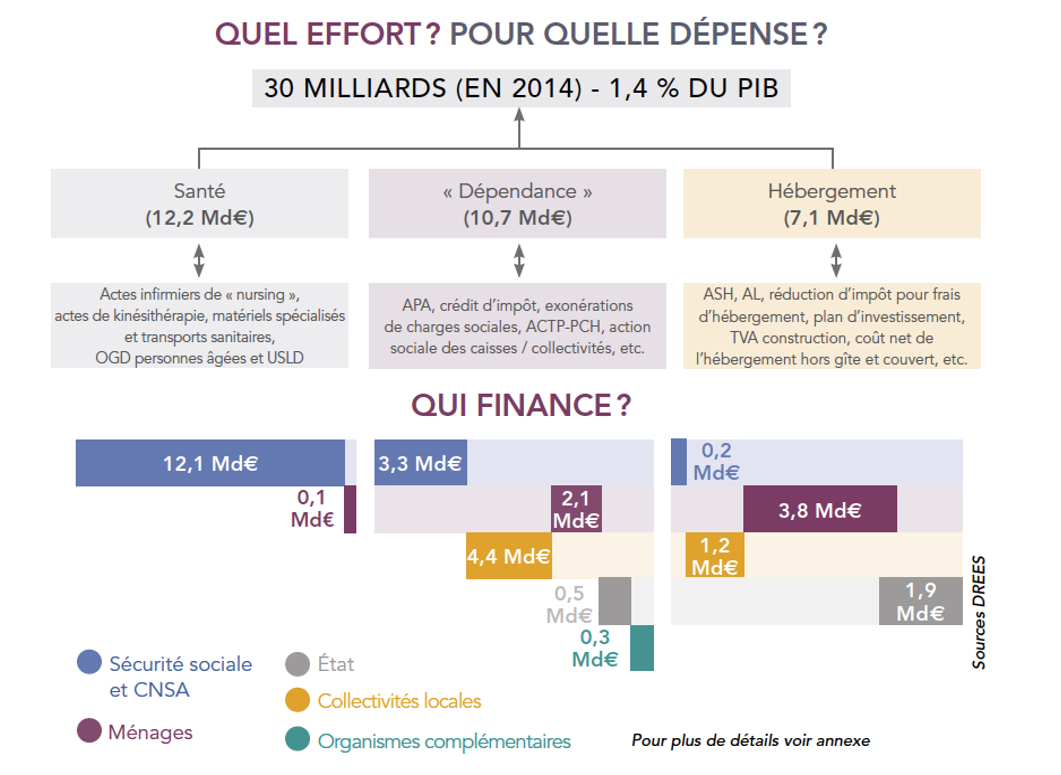

Il s’agit de la prise en charge des dépenses et prestations liées à la perte d’autonomie des personnes âgées. Le rapport Libault du nom de l’ancien directeur de la Sécurité sociale Dominique Libault, paru en 2019 fait le point sur cette question. Il estime à 30 milliards d’euros (2014) la dépense totale dont 23,7 milliards la dépense publique pour l’autonomie.

Combien de personnes en perte d’autonomie

Le rapport nous donne des chiffres assez détaillés. Pour mesurer la perte d’autonomie, on peut s'appuyer sur le groupe isoressources (AGGIR) qui évalue la perte d’autonomie de la personne. On considère comme « dépendantes » les personnes qui relèvent des GIR 1 à 4. Il s’agit de la grille qui sert de critères d’évaluation pour l’accès à l’allocation pour l’autonomie (APA).

Si l'on s’en tient aux personnes âgées sollicitant l’APA, on compte un peu moins de 1,3 million de bénéficiaires (2015). Si on s’appuie sur les enquêtes de la Drees qui interroge un large échantillon de personnes âgées sur les difficultés qu’elles rencontrent, on estime qu’environ 1.459.000 personnes de plus de 60 ans vivant à domicile sont en perte d’autonomie en 2015, auxquelles il convient d’ajouter 584.000 personnes vivant en établissement, soit un peu plus de 2 millions.

Le phénomène de perte d’autonomie va bien entendu croissant en âge et le nombre de personnes âgées dépendantes est cinq fois plus élevé à partir de 75 ans comparé à la tranche d’âge 60-75 ans.

On anticipe une forte hausse de cette catégorie de population sous l’effet de l’évolution démographique en raison de l’arrivée des générations du baby boom dans le « grand âge ». Le nombre de personnes de plus de 75 ans passant de 6 millions aujourd’hui à 8,5 millions en 2030 et 12 millions en 2050 selon les projections de l’INSEE. La part des 75 ans ou plus est passé de 6,6% en 1990 à 9,1% en 2015. En 2040, 14,6% des Français auront 75 ans. Reste à savoir s’il faut redouter une dégradation de l’autonomie des plus de 75 ans dans les prochaines décennies.

Quelles sont les prestations aujourd’hui couvertes pour la perte d’autonomie ?

Comme on le voit dans le schéma plus haut, la perte d’autonomie recouvre en termes de dépenses des catégories variées d’interventions.

Cela concerne l’accueil en Ehpad (728.000 personnes sont actuellement résidentes dans un de ces établissements, dont le nombre de places a crû sensiblement depuis 10 ans). La France figure parmi les pays d’Europe qui ont le plus haut taux de personnes âgées en institution (21% des personnes de plus de 85 ans). Cette prise en charge en Ehpad pose la question du reste à charge pour le résident. Même si des subventions couvrent une partie du coût, le reste à charge est variable selon le revenu avec un poids plus marqué pour les classes moyennes.

Le deuxième volet des prestations en faveur de la dépendance est l’accompagnement dans les soins qui souffre de trop nombreuses ruptures entre médecine de ville, hôpital, soins de suite, Ehpad, d’autant qu’avec les maladies liées à l’âge il est souvent nécessaire de faire intervenir différents praticiens (infirmiers, kinés, médecins). Les démarches peuvent être redondantes et lourdes et manquent en tout cas de coordination.

Dernier volet de la dépense liée à la perte d’autonomie, l’aide à domicile. Il s’agit là d’une offre très variée (repas, ménage, toilette, courses) en termes de qualification, très atomisée, avec des métiers pas toujours attractifs en termes de revenus pour couvrir des besoins pourtant croissants de la population.

Non seulement ces prestations sont très variées mais les financeurs sont également nombreux entre l’Assurance-maladie, la CNSA et les ARS pour le volet soins. Et les collectivités locales, au premier chef les départements, mais aussi les communes pour l’aide à l’autonomie et les prestations à domicile.

L’annonce de la création d’un 5e risque

C’est dans ce contexte que le gouvernement a annoncé la création d’un cinquième risque, soit la création d’une nouvelle branche de la Sécurité sociale, outre la vieillesse, la maladie, la famille et les accidents du travail, qui serait consacrée à la perte d’autonomie à l’occasion du conseil des ministres du 26 mai dernier.

Une branche est une entité qui a à sa charge la gestion d’un ou plusieurs « risques ». Ces risques sont définis comme des événements qui peuvent, au cours d’une vie, porter atteinte à la sécurité économique d’une personne. Ils font donc l’objet d’une prise en compte, d’une réparation ou d’une rétribution. On considère actuellement qu’il y a 5 branches car le recouvrement est assimilé à une branche à part entière |

Constatant le fort déficit des finances sociales (le déficit de la Sécu estimé à -41 milliards vient d’être révisé à -52 milliards) le gouvernement a souhaité reporter l’échéance de la Cades de 2024 à 2033 et annoncé dans le même temps la reprise par la caisse de 136 milliards d’euros de dette. C’est à cette occasion que le gouvernement a indiqué qu’un rapport « sur la création d'une nouvelle branche de la Sécurité sociale couvrant le risque de perte d'autonomie » serait présenté au Parlement à l’occasion de la discussion du PLFSS de 2021. Il est notamment prévu « à titre de première mesure, la réaffectation d'une fraction de CSG vers le financement de l'accompagnement du grand âge. Un montant de 2 milliards d'euros, aujourd'hui consacré à l'amortissement de la dette actuelle, sera ainsi réorienté, après la date d'apurement prévue ». Ce qui laisse à penser que le transfert serait effectué à partir de 2024.

Un débat ancien

Ce débat sur la création d’un 5e risque date du début des années 2000, et en particulier de la canicule de 2003 qui avait causé 20.000 victimes chez les personnes âgées.

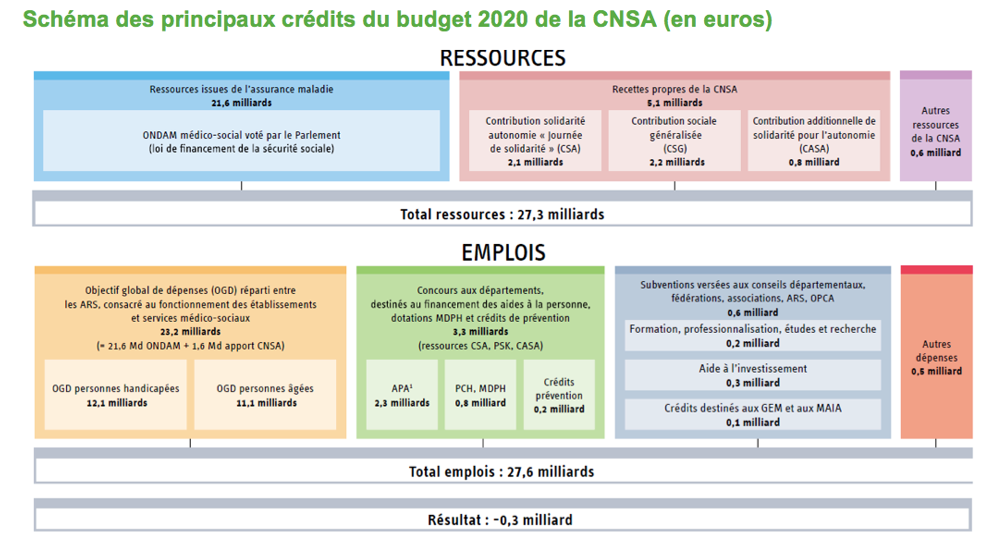

Cet épisode avait conduit à la création de la CNSA, Caisse nationale de solidarité pour l’autonomie, mise en place en 2005 et dont les missions sont le financement des actions en faveur des personnes âgées en perte d’autonomie et des personnes handicapées. Il s’agit d’un établissement public sous la double tutelle du ministère du budget et des affaires sociales, actuellement présidé par Marie-Anne Montchamp. La CNSA dispose pour cela d’un budget de près de 26 milliards d’euros dont un peu moins de 3 milliards d’euros au titre de la journée de solidarité instituée en 2004.

Il ne s’agit pas à proprement parler d’une caisse de Sécurité sociale, d’abord parce qu’une partie de ses fonds viennent de l’Assurance maladie et que la Caisse ne dispose pas de son propre réseau mais s’appuie sur différents interlocuteurs pour assurer ses missions : ARS, associations, collectivités.

Pour les partisans d’un 5e risque c’est la complexité des financements, la multiplicité des financeurs, l’augmentation des besoins, la professionnalisation de la prise en charge, ou encore la pérennité des ressources financières qui justifient entre autres la mise en place d’une nouvelle branche de la Sécurité sociale. Si la question s’était déjà posée sous la présidence de Nicolas Sarkozy, cette idée s’est fracassée à la réalité de la crise de 2008-2009. La question n’a pas non plus été relancée sous François Hollande, malgré sa loi d’adaptation de la société au vieillissement.

Pourquoi la création d’un 5e risque n’est pas une bonne idée ?

Si l’Etat prend les manettes, il est certain qu’il concentrera son action sur la prise en charge en Ehpad alors que la perte d’autonomie couvre une large palette de prestations qui vont de la prévention jusqu’aux soins, de l’accompagnement de la personne mais aussi de l’aménagement de son logement pour éviter justement de se retrouver en institution, etc. Il y a donc un risque de perte de compétences et de captation des ressources financières au seul profit des Ehpad. Une solution qui va à rebours de ce que font les pays les plus avancés (pays nordiques) en la matière qui ont beaucoup misé sur la prévention (garder les gens en bonne santé) alors qu’on le sait, la France est très en retard sur la prévention.

Certes il existe bien un 5e risque en Allemagne mais il correspond à une cotisation obligatoire de 3% sous plafond (4.500 euros bruts par mois environ). Difficile à envisager en plein débat sur la baisse du coût du travail et la relance de l’activité des entreprises pour leur permettre d’échapper à la faillite. Soulignons également que l’asssurance dépendance allemande est adossée à l’Assurance maladie et à ce titre est pilotée de façon très décentralisée avec les différentes caisses d’assurance maladie comme gestionnaire. Malgré cette cotisation de 3% le régime est en déficit et il a déjà fallu procéder à des hausses de cotisation, envisageables parce que les cotisations retraite ou encore chômage sont plutôt faibles en Allemagne. Une situation assez éloignée du cas de la France.

Qui dit passage dans le giron de la Sécurité sociale dit aussi recherche de nouvelles ressources fléchées vers les caisses sociales. Le rapport Libault avait fait le constat d’un manque probable de 10 milliards d’euros de ressources annuelles pour financer la perte d’autonomie d’ici 2030. Le fléchage de 2 milliards d’euros de CSG ne sera donc pas suffisant et il faudra bien trouver ailleurs de nouvelles ressources. On a pu lire récemment dans Les Echos une tribune signée de Laurent Berger, patron de la CFDT, et de Thierry Baudet, patron de la mutualité française suggérant de consacrer à la prise en charge de l’autonomie en plus d’une fraction de CSG et d’une réaffectation de la CRDS une-taxe sur les successions au premier euro. Dans un pays qui a déjà le plus haut niveau de dépenses de protection sociale, une nouvelle extension du périmètre des dépenses obligatoires paraît difficilement concevable.

Pour les tenants du 5e risque, il n’est jamais question de développer l’assurance pour couvrir ce risque. Pourtant celle-ci existe. En 2017, 7 millions de personnes avaient souscrit une assurance dépendance et avaient versé 783 millions d’euros de cotisations. Quant aux prestations versées elles ont représenté la même année 258 millions d’euros pour 5,4 milliards de provisions. Certes, il ne s’agit pas d’un marché en pleine expansion mais il y a une raison à cela : interrogés, les principaux intéressés déclarent qu’ils souhaiteraient avant tout pouvoir bénéficier du versement d’une rente pour assurer leurs frais de dépendance. Difficile de souscrire à un contrat tout au long de sa vie, qui s’ajouterait aux versements obligatoires qu’ils effectuent déjà dans le cadre de leurs cotisations sociales ou bien encore aux versements complémentaires qu’ils effectuent pour leurs mutuelles santé ou pour leur retraite supplémentaire. Car le pouvoir d’achat des Français n’est pas extensible à l’infini.

En voulant créer une 5e branche de la Sécu pour la dépendance, le gouvernement choisit la socialisation d’une nouvelle famille de risques où interviennent certes une pluralité d’acteurs mais qui ont au moins le mérite d’apporter de la proximité et de l’innovation dans ce processus de prise en charge des personnes âgées. Ce choix, s’il est fait, placera donc le gouvernement et plus précisément le ministère des affaires sociales aux commandes d’un nouveau champ de la protection sociale au moment même où la crise du coronavirus a montré la demande de décentralisation et de proximité dans le traitement de la crise.