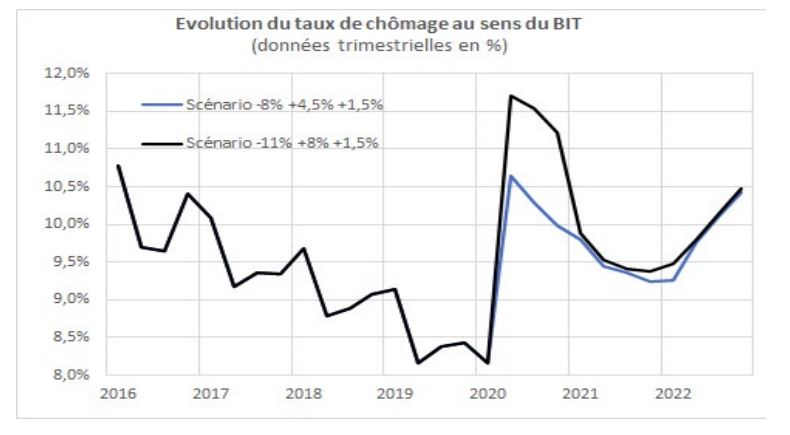

Vers les 11% de chômage ?

La crise économique inattendue liée à la pandémie du COVID-19 a totalement fait évoluer les perspectives en matière d’emploi et d’évolution du chômage et il faut le dire, nos fondamentaux n’étaient pas bons déjà, avant la crise : chômage de longue durée élevé, faibles créations d’emplois et faibles valeur ajoutée des emplois créés, un halo du chômage (personnes considérées comme inactives mais souhaitant travailler) qui n’a jamais baissé. Face à la chute historique du PIB français et sans réforme des rigidités existantes qui pèsent sur notre marché du travail, le taux de chômage au sens du BIT pourrait atteindre 10 ou 11 % fin 2020, selon l’ampleur de la récession, puis entre 9,1 % et 9,4 % fin 2021 selon l’ampleur du rebond, et enfin, autour de 9,5 % fin 2022.

Il est désormais généralement admis que le PIB français devrait connaître une baisse historique en 2020 (chute de 10 % au minimum). Un rebond est attendu en 2021, mais on peut s’interroger, étant donné les rigidités existantes sur le marché du travail et les contraintes qui pèsent sur le système productif français, sur l’ampleur de ce rebond et donc sur sa capacité à maintenir l’emploi. La croissance potentielle française devrait de toute manière connaître un nouvel affaissement, ce qui aura des conséquences sur la capacité à créer des emplois à l’avenir.

Il est désormais généralement admis que le PIB français devrait connaître une baisse historique en 2020 (chute de 10 % au minimum). Un rebond est attendu en 2021, mais on peut s’interroger, étant donné les rigidités existantes sur le marché du travail et les contraintes qui pèsent sur le système productif français, sur l’ampleur de ce rebond et donc sur sa capacité à maintenir l’emploi. La croissance potentielle française devrait de toute manière connaître un nouvel affaissement, ce qui aura des conséquences sur la capacité à créer des emplois à l’avenir.

Nous ne disposons à ce jour que de peu de données sur les conséquences de la crise sur le marché du travail. L’emploi salarié au premier trimestre 2020 a perdu 500 000 unités par rapport au dernier trimestre 2019, le confinement ayant débuté fin mars. La chute est donc principalement le fait de l’écroulement de l’intérim. Les destructions d’emplois seront plus importantes dans l’ensemble des secteurs au second semestre 2020 et dans les semestres à venir.

La mise en place des mesures d’activité partielle a permis, pour le moment, d’atténuer les conséquences en termes de destruction d’emplois et d’envolée du chômage. Le point crucial va être la façon dont l’énorme masse de travailleurs en activité partielle (près de 13 millions de salariés mi-juin 2020 avec des demandes préalables pour 430 heures en moyenne par salarié) va évoluer, soit vers un retour progressif vers une activité normale, soit vers une destruction d’emplois et un essor du nombre de chômeurs. Mi-juin 5,8 milliards d’heures d’activité partielle ont été préalablement demandées soit plus de 16 % du total des heures travaillées par les salariés français sur une année. Les données de la DARES sur les mois de mars et d’avril (encore incomplètes) font état de demandes d’indemnisation à hauteur de 56 % des heures demandées. On peut donc escompter sur l’année 2020, un nombre d’heures de chômage partiel d’environ 9 % des heures habituellement travaillées dans l’année, ce qui est en phase avec le recul du PIB attendu.

Quel taux de chômage pour les prochaines années ?

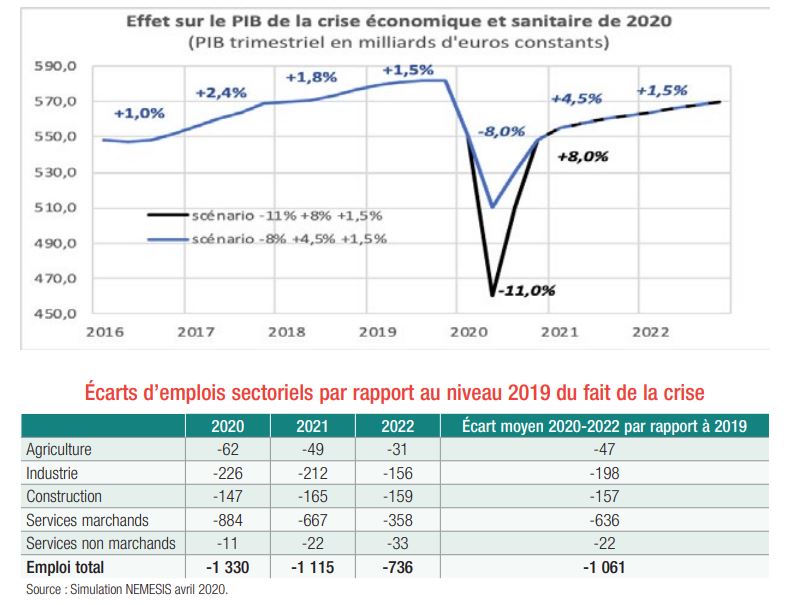

La Commission européenne (base de données AMECO) prévoit désormais un recul du PIB français de 8,2 % en 2020, suivi par un rebond du PIB de 7,4 % en 2021. Les taux de chômage associés à ce scénario économique sont de 10,1 % en 2020 et de 9,7 % en 2021. La Banque de France prévoit une chute du PIB français de 10,3 % en 2020, un rebond de 6,9 % en 2021 (et une croissance de 3,9 % en 2022). Les taux de chômage associés à ce scénario de la Banque de France sont de 10,1 % en 2020, 11,7 % en 2021 et 10,4 % en 2022. Nous fondons notre prospective d’évolution du taux de chômage à l’horizon 2022 sur deux scénarios, tant l’incertitude est grande sur l’évolution économique à court moyen terme. Nos deux scénarios diffèrent pour les années 2020 et 2021. Le scénario du pire, que le ministre de l’Economie Bruno Le Maire a récemment crédibilisé, est celui d’une baisse du PIB de 11 % en 2020, suivie d’un important rebond en 2021 (+ 8 %) avant que l’économie française ne revienne sur son sentier de croissance régulière (+ 1,5 %) en 2022. Le scénario alternatif prévoit une chute d’une moindre ampleur en 2020 (- 8 %) associée à un rebond moins fort en 2021 (+ 4,5 %). Le niveau du PIB est relativement identique dans les deux scénarios à la fin de 2022.

Pour procéder à notre prospective de taux de chômage, nous établissons une relation entre l’emploi et le PIB à l’aune des comportements passés (particulièrement ceux constatés lors de la crise de 2008-2009, la productivité chutant du fait de la rétention d’emploi). En projetant la population active (en considérant l’habituel recul du taux d’activité qu’on relève en sortie de crise), nous pouvons alors déterminer une prospective du nombre de chômeurs et du taux de chômage.

Au-delà de toutes les incertitudes inhérentes à ce type de prospective, nous prévoyons donc un taux de chômage au sens du BIT qui atteindrait 10 ou 11 % fin 2020 selon l’ampleur de la récession, puis entre 9,1 % et 9,4 % fin 2021 selon l’ampleur du rebond et enfin autour de 9,5 % fin 2022.

Bien entendu, le taux de chômage pourrait être un peu plus faible que ceux que nous déduisons de notre prospective sur la base de scénario économique si les mesures d’activité partielle étaient prolongées et que les entreprises continuaient à maintenir en emploi les travailleurs. Le phénomène clé est donc celui du déversement du stock de personnes actuellement en activité partielle (donc en emploi), soit vers le chômage (l’entreprise finalement ne peut maintenir son emploi), soit vers le retour à l’activité.

Le phénomène clé du déversement de l’activité partielle

La DARES publie chaque semaine, depuis début avril, les statistiques sur le chômage partiel (demande en termes de nombre de salariés et en volumes d’heures). Un détail sectoriel est procuré. Au 9 juin, les volumes d’heures de chômage partiel préalablement demandés représentaient entre 3 et 51 % du volume total d’heures travaillées de chacun des secteurs (5,7 milliards d’heures soit 16 % des 35 milliards d’heures travaillées dans l’année pour l’ensemble des secteurs). Les secteurs de l’hébergement et restauration (41 %), de fabrication de matériels de transports (51 %) et de la construction (33 %), sont les secteurs les plus demandeurs de chômage partiel. Des données commencent également à être disponibles sur les demandes d’indemnisation pour les mois de mars et avril. Environ 56 % des demandes préalables ont débouché sur des demandes d’indemnisation. Si on applique ce ratio au total des heures demandées début juin, on aurait ainsi 9 % d’heures non réalisées (chômage ou activité partielle) sur l’ensemble de l’année 2020. C’est peu ou prou le recul de l’activité qui semble désormais être attendu. Au-delà du suivi hebdomadaire des demandes de chômage partiel durant la crise par la DARES, la troisième édition de l’enquête Acemo spéciale Covid, réalisée par la Dares avec l’appui de l’Insee, a interrogé les entreprises de 10 salariés ou plus du secteur privé non agricole entre le 1er et le 15 juin 2020, sur leur situation et les conditions d’emploi de la main-d’œuvre à fin mai. Il en ressort que :

- En mai, début du déconfinement, le retour des salariés sur site s’accélère. Le nombre de salariés au chômage partiel au cours du mois de mai est estimé à 7,8 millions de salariés, après 8,7 millions en avril et 7,2 millions en mars, pour 449 millions d’heures en mai (soit 1,7 semaine par salarié en moyenne). Cela équivaudrait à 3,0 millions de salariés travaillant à plein temps sur le mois (après 5,5 millions en avril et 2,2 millions en mars).

- Les perspectives des entreprises s’améliorent légèrement mais restent marquées par une forte incertitude et une grande hétérogénéité entre secteurs. Les entreprises anticipant un retour à l’activité normale d’ici 3 mois représentent 43 % de l’emploi salarié (après 40 % fin avril), celles qui ne voient pas de retour à la normale avant la fin de l’année en représentent 36 %, proportion stable par rapport à avril, et celles qui ne savent pas dater ce retour à la normale sont un peu moins nombreuses (20 % après 27 % fin avril). Les secteurs dans lesquels les entreprises ont les anticipations les plus favorables sont les mêmes que fin avril : les industries extractives, énergie, eau, gestion des déchets et dépollution, la construction, la fabrication de denrées alimentaires, de boissons et de produits à base de tabac et l’enseignement, santé humaine et action sociale. S’y ajoutent fin mai les activités immobilières et le transport entreposage. Les plus pessimistes sur leurs perspectives demeurent les secteurs de l’hébergement et restauration et de la fabrication de matériels de transport.

Qu'en conclure ?

Face à la situation économique inhabituelle et exceptionnelle, il est nécessaire d’étendre les possibilités offertes aux chefs d’entreprise pour permettre un meilleur ajustement de l’entreprise et ainsi surmonter la crise plutôt que d’être condamnée au plan social et au dépôt de bilan. Actuellement différentes possibilités sont offertes par le Code du travail : CDD, chômage partiel, accord de performance d’entreprise, heures supplémentaires… Ces possibilités correspondent aux différents cas de figure que peuvent rencontrer les entreprises : rattrapage face à un afflux de commandes ou au contraire baisse brutale d’activité, activité maintenue mais chute des recettes commerciales, ou encore réorientation de l’outil de travail.

Alors que les règles sur la flexibilité du travail sont plus complexes et plus restrictives en France qu’ailleurs en Europe, il faut sortir de la préférence collective pour le chômage et adapter la réglementation du travail afin de maintenir les emplois et d’en créer de nouveaux autant que faire se peut. Pour cela, la Fondation iFRAP formule cinq propositions :

- Débloquer les CDD ;

- Proroger jusqu'à fin 2021 la possibilité de travailler jusqu'à 60 heures maximum et permettre aux employeurs de fixer la majoration applicable aux heures supplémentaires ;

- Faire sauter le minimum obligatoire de 24 heures par semaine ;

- Permettre d'adopter les accords par référendum à l'initiative de l'employeur ;

- Et revoir le formalisme entourant les plans de sauvegarde pour l'emploi.