Un déficit de la Sécurité sociale pire qu'en 2024 mais meilleur qu'attendu

Le solde de la Sécurité sociale 2025, arrêté le 16 mars 2026 et en cours d’audit par la Cour des comptes et les commissaires aux comptes, vient d’être rendu public et s’élèverait à -21,6 Md€, affichant une dégradation de 6,3 Md€ par rapport à 2024 (-15,3 Md€ solde ROBSS + FSV). Cependant, le déficit de la Sécu serait en amélioration de 1,4 Md€ par rapport à l'estimation avancée du Haut Conseil au financement de la protection sociale dans son rapport de février dernier.

Le solde des comptes de la Sécurité sociale attendu à -21,6 Md€ en 2025

Le solde des ROBSS (régimes obligatoires de base de la Sécurité sociale) et du FSV (fonds de solidarité vieillesse) devrait s’établir à -21,6 Md€, un montant à rapprocher de celui anticipé par la loi de financement de la Sécurité sociale pour 2026 (LFSS 2026) de 23,0 Md€, une dégradation qui est toutefois meilleure que ce que prévoyait la LFSS 2025 pour ce même exercice (-22,1 Md€). Il en résulte que, par rapport à la pénultième mise à jour, le déficit s’améliore de +1,4 Md€.

| Soldes Md€ ROBSS +FSV | 2025 (février 2026) | 2025 (mars 2026) | Evolution |

|---|---|---|---|

| Maladie | -17,2 | -15,9 | 1,3 |

| AT-MP | -0,5 | -0,2 | 0,3 |

| Vieillesse | -6,3 | -7,2 | -0,9 |

| Famille | 0,8 | 1,2 | 0,4 |

| Autonomie | -0,3 | 0,1 | 0,4 |

| Régimes de base | -23,5 | -22,0 | 1,5 |

| FSV | 0,5 | 0,4 | -0,1 |

| ROBSS + FSV | -23,0 | -21,6 | 1,4 |

Source : LFSS 2026 et arrêt des comptes mars 2026.

Comme l’indique le communiqué de presse de la Sécurité sociale, « cet écart de +1,4 Md€ s’explique principalement par des dépenses inférieures à celles prévues. Les recettes se sont établies à un niveau globalement conforme à la prévision de la dernière LFSS. » Sur ce dernier volet, la stabilité des recettes nettes est apparente et repose sur deux effets se compensant l’un l’autre : « le coût plus élevé qu’anticipé des allègements généraux de cotisations ayant été compensé par davantage de recettes fiscales ».

Globalement, on peut donc considérer qu’il y a eu toutes choses égales par ailleurs de moindres dépenses qu’anticipé, impactant favorablement le solde des branches dans des ampleurs inégales :

La branche maladie voit ainsi son solde se creuser de 2,1 Md€ par rapport à 2024 à -15,9 Md€ en 2025, « conséquence directe du dynamisme des dépenses relevant de l’ONDAM ». Pour autant, par rapport à la prévision 2025 publiée par LFSS 2026, ce montant s’améliore de +1,3 Md€[1].

La branche vieillesse « enregistre une dégradation de 1,6 milliard d’euros par rapport à 2024, pour un déficit de 7,2 Md€, en raison du mécanisme différé de revalorisation des pensions dans le contexte de désinflation ». Mais le solde est également plus dégradé de 0,9 Md€ par rapport à la prévision de la LFSS 2026. Dont les mesures d’accompagnement de la mise en place sans doute de la retraite progressive, ainsi que de la cinétique des entrées en pension (notamment dans le cadre du débat sur la suspension de la réforme du report de l’âge de départ à la retraite intervenu au cours de la discussion de la LFSS 2026).

La branche famille « voit son excédent se stabiliser à 1,2 milliard d’euros, du fait de la croissance modérée de ses dépenses dans un contexte persistant de baisse de la natalité » par rapport à 2024. Ce mécanisme est même plus fort qu’anticipé en LFSS 2026, avec +0,4 Md€.

La branche autonomie resterait en équilibre à +0,1 Md€, soit une situation bien meilleure qu’anticipé dans le cadre de la LFSS 2026. Ce léger excédent en 2025 contraste en tout cas avec celui de 2024 (1,3 Md€) qui résultait alors « l’apport de recettes supplémentaires de CSG en provenance de la CADES en application de la loi du 7 août 2020 relative à la dette sociale et à l’autonomie » d’un montant de 2,6 Md€, effet de périmètre dont la CNSA ne peut plus se prévaloir en 2025. Par contre cela montre que les prestations fournies par la CNSA sont en grande augmentation parce que la LFSS 2025 avait renforcé cette première contribution par une fraction de la TSCA (taxe sur les conventions d’assurance)[2].

La branche AT-MP (accidents du travail – maladies professionnelles) : elle « devient déficitaire (-0,2 Md€) », pâtissant de la croissance soutenue de ses dépenses, en particulier d’indemnités journalières (IJ). Cette dégradation du solde de la branche est cependant plus faible qu’initialement anticipé dans le cadre du PLFSS 2026, puisque celui-ci projetait un déficit de -0,5 Md€. La question des IJ est centrale, puisque le 19 mars, « le Premier ministre a convoqué une réunion des ministres sur « la régulation » des arrêts de travail. Le coût d’indemnisation de ces arrêts a augmenté rapidement ces dernières années, grevant les comptes de la Sécurité sociale » sans évoquer les pistes nouvelles tracées, dans la mesure où « la plupart des initiatives prises par les derniers gouvernements pour faire baisser la facture ont tourné court. [3]»

| Soldes Md€ ROBSS +FSV | 2021 | 2022 | 2023 | 2024 | 2025 | Evolution 2024-2025 |

|---|---|---|---|---|---|---|

| Maladie | -26,1 | -21 | -11,1 | -13,8 | -15,9 | -2,1 |

| AT-MP | 1,3 | 1,7 | 1,4 | 0,7 | -0,2 | -0,9 |

| Vieillesse | -1,1 | -3,9 | -2,6 | -5,6 | -7,2 | -1,6 |

| Famille | 2,9 | 1,9 | 1 | 1,1 | 1,2 | 0,1 |

| Autonomie | 0,3 | 0,2 | -0,6 | 1,3 | 0,1 | -1,2 |

| Régimes de base | -23 | -21,1 | -11,9 | -16,4 | -22,0 | -5,6 |

| FSV | -1,5 | 1,3 | 1,1 | 1,1 | 0,4 | -0,7 |

| ROBSS + FSV | -24,5 | -19,7 | -10,8 | -15,3 | -21,6 | -6,3 |

Source : Arrêt des comptes mars 2026, présentation Fondation iFRAP, mars 2026.

Une « maîtrise » de l’ONDAM réussie en 2025

Si le solde de la branche maladie s’enfonce de -2,1 Md€ à -15,9 Md€ en 2025 par rapport à 2024, il le fait moins qu’attendu (voir supra) par rapport à l’avant-dernière prévision de la Sécurité sociale en LFSS 2026 (+1,3 Md€). C’est en partie parce que l’ONDAM a été respecté (bien que son champ d’application couvre également certaines dépenses d’AT-MP et autonomie[4]).

En effet, l’ONDAM 2025 était anticipé à 265,9 Md€ en LFSS 2025 pour 2025, niveau inchangé en LFSS 2026. Il sera en définitive exécuté à 265,4 Md€, soit 0,5 Md€ de moins qu’anticipé. Cela représente toutefois « une augmentation des dépenses à champ constant de +3,5%, taux légèrement supérieur à celui de l’ONDAM adopté en LFSS pour 2025 (+3,4%) ». En lien avec une exécution 2024 plus faible qu’attendu de 0,5 Md€ par rapport à l’ONDAM 2024 à 256,4 Md€ contre 256,9 Md€ en LFSS 2025[5]. Il y a donc un effet base mécanique qui a joué entre 2024 et 2025 et une sous-exécution identique sur deux ans.

Montants en Md€ | Objectifs 2025 en LFSS pour 2025 | Objectifs 2025 en LFSS pour 2026 |

|---|---|---|

| ONDAM TOTAL | 265,9 | 265,9 |

| Soins de ville | 113,2 | 113,9 |

| Établissements de santé | 109,6 | 109,5 |

| Établissements et services médico-sociaux | 33,4 | 33,0 |

| Dépenses relatives aux établissements et services pour personnes âgées | 17,6 | 17,4 |

| Dépenses relatives aux établissements et services pour personnes handicapées | 15,7 | 15,6 |

| Dépenses relatives au Fonds d'intervention régional et soutien national à l'investissement | 6,3 | 6,1 |

| Autres prises en charge | 3,4 | 3,3 |

Source : DSS/SDEPF/6B

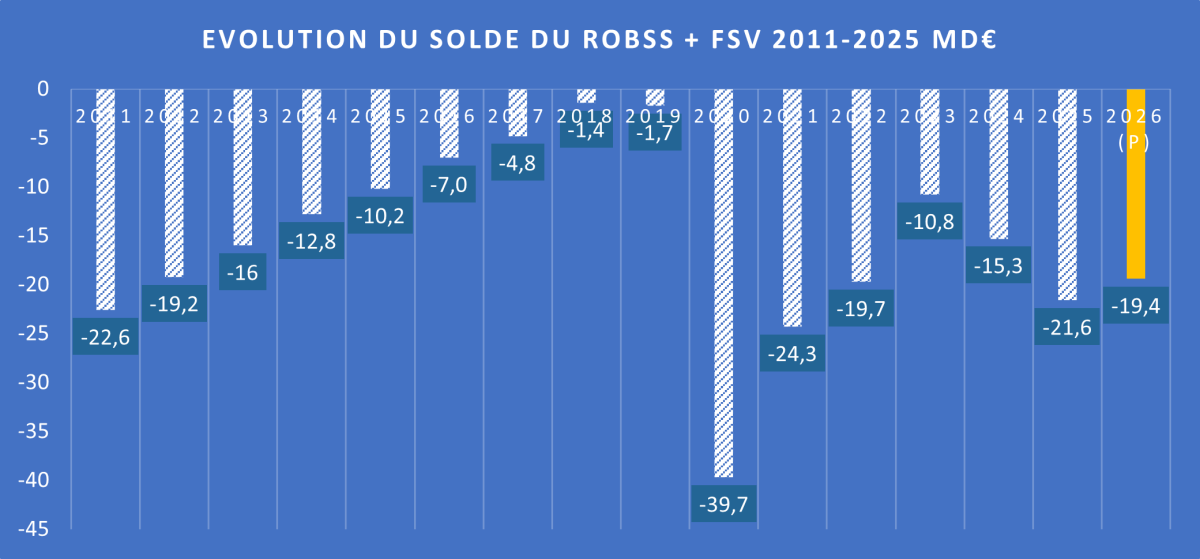

Sur une longue période, des finances sociales qui plongent

Si l’on adopte maintenant une perspective plus longue, le solde des régimes obligatoires de base de la Sécurité sociale (+FSV) redevient lourdement déficitaire depuis 2023. L’année 2025 devrait afficher un solde comparable (à 1 Md€ près) à celui atteint en 2011. Il faudrait alors atteindre 2026 pour voir le solde (prévisionnel) de la Sécurité sociale tutoyer son niveau de 2022…

Cela montre l’ampleur des chantiers à ouvrir en matière de réduction des dépenses de soins malgré le vieillissement de la population et des dépenses des branches retraites et autonomies. Faute de consensus politique, il est peu probable que la réduction de déficit anticipé en 2026 intervienne par rapport au niveau du solde affiché en 2025 (-21,6 Md€). La croissance atone, la faible inflation et les incertitudes géopolitiques internationales ne militent pas pour des recettes plus dynamiques, faute de pouvoir endiguer par des mesures d’économies appropriées l’évolution des dépenses. Pour autant un espace de dialogue a été mis en place avec les parlementaires, le comité de suivi de la LFSS, une déclinaison des rendez-vous de Bercy du côté des finances sociales.

[1] Voir par exemple, rapport à la Commission des comptes de la Sécurité sociale, résultats 2024, prévisions 2025 et 2026, octobre 2025.

[2] Les dépenses d’autonomies (notamment via les concours de la branche aux départements) sont par ailleurs en vive augmentation obligeant dans le cadre de la LFSS 2026 à créer la CFA (contribution financière pour l’autonomie) sous la forme d’une hausse de 1,4 point de CSG sur les revenus du capital. Une augmentation calibrée pour générer 1,4 à 1,5 Md€ de recettes supplémentaires.

[3] https://www.lesechos.fr/economie-france/social/securite-sociale-le-deficit-2025-un-peu-moins-degrade-que-prevu-2221921

[4] Voir l’annexe n°5 du PLFSS 2025, p.16 https://www2.assemblee-nationale.fr/static/17/Annexes-DL/PLFSS-2025/PLFSS2025-Annexe05.pdf

[5] Communiqué de Presse du 17 mars 2025, Le solde des comptes de la sécurité sociale s’établit à -15,3 Md€ en 2024, https://solidarites.gouv.fr/le-solde-des-comptes-de-la-securite-sociale-setablit-15-3-mdeu-en-2024