Régime des impatriés : loin d’être le plus favorable d’Europe

« Nous voulons (…) que le régime des impatriés devienne le plus favorable d’Europe ». En Juillet 2017, lors des Rencontres Financières Internationales de Paris EUROPLACE le Premier ministre Edouard Philippe, affichait avec détermination son objectif de "renforcer l’attractivité de la Place de Paris par tous les moyens". Ces déclarations s'inscrivent dans un mouvement général de modifications en réalité intervenues dès le cadre de la loi de finances pour 2017.

Ainsi, les deux mesures prises par la loi de Finances 2017 concernant le régime d’impatriation sont :

- L’augmentation de la durée du régime de faveur des impatriés portée de 5 à 8 ans en matière d’impôt sur le revenu pour une prise de fonction intervenue à compter du 6 Juillet 2016 ;

- L’exonération de taxe sur les salaires sur les rémunérations bénéficiant du régime de faveur des impatriés.

Ces deux mesures sont applicables aux impatriés ayant pris leur fonction en France à partir du 6 juillet 2016.

La mise en place en 2017 (applicable aux revenus perçus en 2016) de ces nouvelles mesures permet au salarié de toucher un salaire net après impôt plus important, et pour la première fois de s’attaquer aux charges patronales. Dans ce domaine, la France se démarque par un taux des contributions sociales employeur parmi les plus élevés au monde. Ainsi, un salarié payé 100k€ brut par an coûte-t-il jusqu’à 25% moins cher en Allemagne ou en Hollande. C’est certainement la raison pour laquelle, depuis quelques années, on remarque une évolution du nombre des salariés étrangers « détachés » en France, notamment dans les secteurs de la finance ou ils sont presque trois fois plus nombreux qu’en Allemagne ou aux Pays-Bas. En effet, si la directive européenne de 1996 met en avant le principe du pays d’accueil en matière de droit du travail, elle maintient l’affiliation du salarié détaché au régime de sécurité sociale du pays d’envoi, à la condition que la prestation de service ne dépasse pas 24 mois. Ainsi, dans un souci d’optimisation fiscale, un système de régime « travailleur détaché-impatrié » s’est-il développé, permettant aux entreprises de payer des charges patronales moins importantes mais ne pouvant disposer de ces salariés que pendant une durée limitée à 2 ans.

Dans l’intérêt de proposer des leviers attractifs pour les entreprises qui veulent recruter des talents à l’étranger, la Fondation iFRAP propose une modification du régime impatrié permettant la diminution de 75% des charges patronales. Ainsi, les taux de prélèvements sur un salaire (prélèvements : contributions sociales employés/employeur + CSG + impôts) deviendraient-ils « enfin » réellement compétitifs.

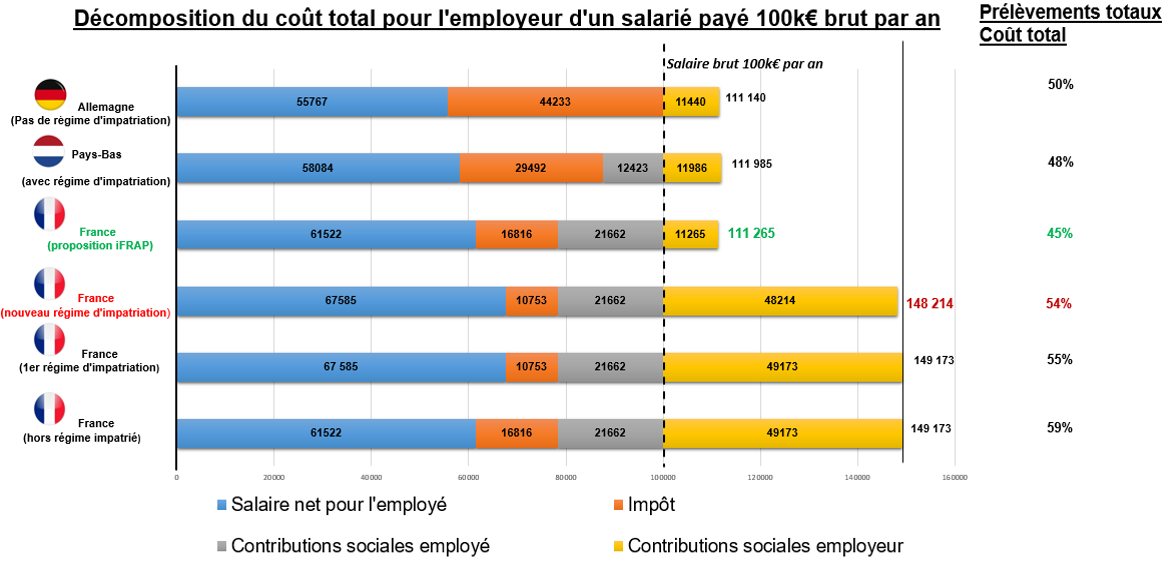

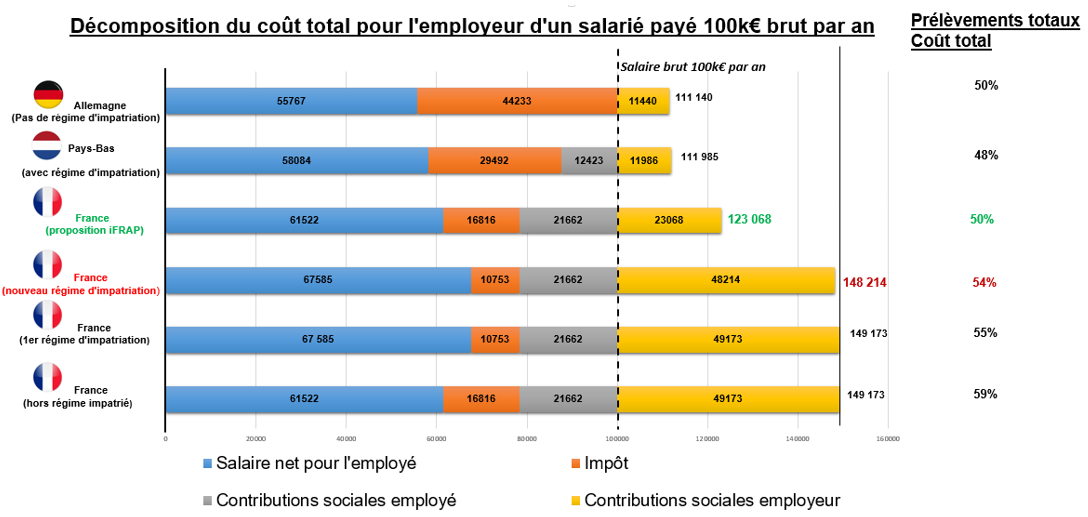

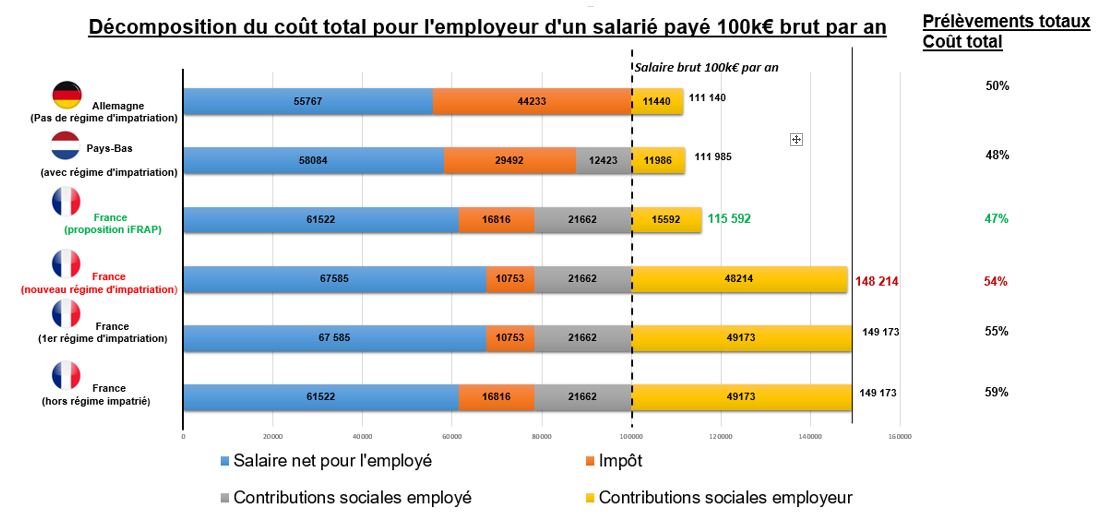

Effets du régime des impatriés suite à la Loi de Finances 2017 et comparaison des régimes d’impatriation avec d’autres pays Européens.

Sources: Paris EUROPLACE, Ministère de l'action et des comptes publics, PWC Worldwide Tax, iFRAP.

Dans l’hypothèse d’une prime d’impatriation s’élevant à 30% de la rémunération nette.

Le graphique ci-dessus décrit les modifications apportées par l’ancien régime d’impatriation ainsi que celle due au nouveau régime de la Loi de Finances 2017. Il permet également la comparaison du coût d’un salarié en France, en Allemagne et aux Pays-Bas. La comparaison avec l’Allemagne est intéressante en raison de la compétition actuelle entre Francfort et Paris pour attirer les entreprises des services dans le contexte du Brexit ; la comparaison avec les Pays-Bas se justifie par la présence d’un régime d’impatriation similaire à celui qui était en vigueur en France.

Les effets du 1er régime d’impatriation

Les mesures de l’ancien régime d’impatriation prévoient l’exonération de 30% de la prime d’impatriation (estimée à 30% de la rémunération nette) ce qui a permis la diminution du pourcentage des prélèvements totaux qui passe alors de 59% à 55%.

Une première avancée certes, mais un régime trop peu attractif par rapport à l’Allemagne et aux Pays-Bas. En effet, dans ces deux pays les taux des prélèvements sociaux sont bien inférieurs à ceux appliqués en France et le « coût » d’un salarié est de 37.733€ moins élevé pour son employeur. C’est à ce défaut que le nouveau régime d’impatriation « devait » s’attaquer.

Nouveau régime d’impatriation

Le nouveau régime prévoit l’exonération de taxe sur les salaires[1] à hauteur de 30% de la rémunération directement liée à l’impatriation et l’allongement des avantages fiscaux qui passent de 5 à 8 ans. Cette évolution, dans l’hypothèse où la prime d’impatriation équivaut à 30% de la rémunération nette, est cependant à prendre avec des pincettes. La diminution est de « seulement » 959€ des contributions sociales employeur représentées en jaune dans le graphique… Ces dernières sont toujours 4 fois supérieures en France qu’en Allemagne ou en Hollande.

Contrairement à l’étude de Paris EUROPLACE qui indique que seule la France dispose d’un régime d’impatriation, il est signalé dans le rapport de l’examen de la seconde partie de projet de loi de finances présenté à l’Assemblée nationale, que nombre de pays européens ont mis en place des dispositifs fiscaux favorables pour attirer sur leur territoire des contribuables étrangers, et notamment des cadres, des chercheurs et des salariés à haute valeur ajoutée. En Hollande, le régime d’impatriation permet aux impatriés, sous certaines conditions, de bénéficier d’une exonération d’impôt de 30% sur leur prime d’impatriation. Cette exonération est subordonnée à la condition que le salaire de l’impatrié soit supérieur à 36.689€ et qu’il possède des compétences faiblement représentées sur le marché du travail néerlandais ; condition absente du régime français. A noter qu’à partir du 1er Janvier 2019, la durée du régime d’impatriation passera de 8 à 5 ans. En Allemagne, même s’il n’existe pas de régime fiscal particulier pour les impatriés, les contributions sociales employeur sont toujours bien inférieures à celle de la France et certainement moins dissuasives pour les entreprises.

De son côté la France peut se targuer d’être le seul pays d’Europe disposant maintenant d’un régime fiscal bénéficiant à la fois aux salariés impatriés et à leur entreprise. Pas de quoi se vanter, la raison derrière cette exception est le montant monstrueux des charges patronales qu’il fallait bien tenter de réduire un jour. Malheureusement, le nouveau régime d’impatriation est une toute petite pierre apportée à ce projet. Selon la Fondation iFRAP il faudrait une réduction de 75% des charges patronales afin de pallier ce manque d’attractivité et de faire véritablement du régime impatrié français le plus favorable d’Europe.

Les travailleurs détachés

Comme nous pouvons l’observer, le régime fiscal en général, et celui des impatriés, n’est pas le plus favorable d’Europe. Le recours à un salarié détaché pour la réalisation d’une prestation peut s’avérer plus avantageux que le recrutement local, compte tenu du différentiel de charges. Le recours au détachement peut également être utilisé comme un moyen d’optimisation fiscale pour les employeurs et plus seulement comme une solution destinée à pallier un manque de main d’œuvre ou de qualification dans un secteur donné. Ce statut des travailleurs détachés, actuellement dans le collimateur du gouvernement d’Emmanuel Macron (lien), est logiquement populaire auprès des entreprises.

Observation des coûts d’impatriation selon que le salarié reste soumis ou non à son régime social d’origine.

Montants en Euros | Détachement du Royaume Uni* | Localisation en France |

|---|---|---|

Cout total employeur | 113 000 | 145 000 |

Contributions sociales employeur | 13 000 | 45 000 |

Salaire total Brut | 100 000 | 100 000 |

Salaire de base | 70 000 | 70 000 |

Prime d'impatriation | 30 000 | 30 000 |

Contributions sociales employé | -5 000 | -23 000 |

Impôt sur le revenu** | -11 900 | -7 000 |

Net en poche | 83 100 | 70 000 |

* le salarié reste assujetti à son régime social d'origine | ||

** Sur la base d'une situation célibataire sans enfant |

On remarque parfaitement que l’avantage lié au régime des impatriés est largement consommé par le coût social français, raison pour laquelle les étrangers venant travailler en France restent la plupart du temps et dans la mesure du possible (même de façon limitée) assujettis au régime de sécurité sociale de leur pays d’origine

Observation du nombre de travailleurs détachés dans le secteur des services

Pays | Nombres de travailleurs détachés | Proportion travaillant dans les services | Proportion travaillant dans les domaines de la finance et les assurances, l’immobilier, domaines scientifiques et techniques, administratif etc. | Nombres d’employés détaches dans ces secteurs. |

|---|---|---|---|---|

France | 177.464 | 43.5% | 22.7% | 17.544 |

Allemagne | 418.908 | 28.7% | 5.5% | 6.612 |

Pays-Bas | 89.411 | 39.1% | 16.9% | 5.908 |

Sources: Commission Européenne, 2016.[2]

Avec 17.544 employés détachés dans le secteur de la finance, des assurances, de l’immobilier, des domaines scientifiques, techniques et administratifs, la France se positionne comme première destination pour ces salariés. En effet, il y a 10.000 salariés détachés de plus qu’en Allemagne bien que le nombre total de travailleurs détachés allemands soit deux fois plus élevés. Ces observations supportent l’idée d’un contournement des charges patronales trop importantes lorsque les salaires sont élevés. Ainsi, les entreprises privilégieraient-elles le statut de « détaché » depuis le pays d’origine de son entreprise et non une localisation des travailleurs étrangers. Le statut de détaché leur permet à la fois d’échapper aux cotisations sociales françaises tout en bénéficiant de l’exonération de leur prime d’impatriation (dans les limites fixées par la loi), ainsi que les autres avantages tels que l’exonération d’impôt à hauteur de 50% sur certains revenus de capitaux mobiliers, certaines plus-values de source étrangère, etc. (voir tableau à la fin de l’article). Le cumul de ces deux systèmes rend donc l’Hexagone globalement attractif, à la fois pour les employeurs, redevables seulement des cotisations sociales en vigueur dans le pays d’origine du travailleur détaché et pour les salariés bénéficiant de l’exonération d’impôt sur leur prime d’impatriation. Les conséquences logiques d’un tel dispositif sont la faible durée de séjour des « travailleurs détachés-impatriés » en France. En effet, la législation européenne limite la prestation de service du salarié à 24 mois. Ce phénomène est observable dans l’Hexagone ou la durée de séjour de ces employés à haute valeur ajoutée est généralement de seulement deux ans.

La question légitime que l’on peut dès lors se poser serait de savoir si le gouvernement privilégie une attractivité temporaire ou au contraire souhaite-t-il un encrage à plus long terme de ces talents étrangers, auquel cas la question du coût social devrait être également abordée.

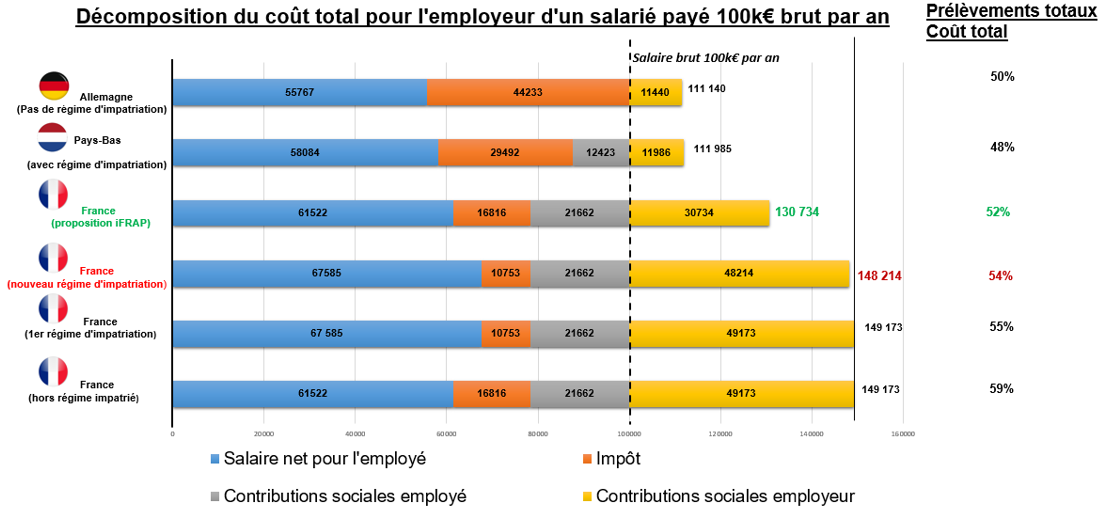

Proposition de l’iFRAP (observable dans le graphique en vert).

Propositions | Effets |

|---|---|

Exonération de la taxe sur les salaires sur l’ensemble de la rémunération du salarié impatrié. | - 9.528€ de charges patronales |

Suppression de l’assurance chômage dont le chef d’entreprise est redevable à 4.05%. | - 4.050€ de charges patronales |

Suppression de la taxe d’apprentissage (0,68%), de l’effort à la construction (0.45%) et de la taxe sur la formation professionnelle (1%). |

Charges patronales, respectivement : - 680€ - 450€ - 1.000€ |

Nouveau plafond à 50.000€ du salaire de l’assiette de l’assurance maladie, maternité, invalidité, décès. (13.30%) | - 6.650€ de charges patronales |

Suppression de la taxe sur les allocations familiales dont le chef d’entreprise est redevable à 5,25% | - 5.250€ de charges patronales |

Réduction du taux de cotisation concernant la complémentaire retraite AGIRC (12,5% à 4%) | - 8.500€ de charges patronales |

Suppression de la cotisation patronale pour l’assurance vieillesse (1.8%) | - 1.800€ de charges patronales |

| - 37.908€ de charges patronales au total |

Afin d’amortir le coût de cette proposition on pourrait réajuster le taux d’imposition des impatriés hors régime à son taux originel. Ainsi la suppression de la taxe finançant les allocations familiales et l’assurance vieillesse serait-elle amortie par cette augmentation de recette fiscale. La suppression d’exonération sur les impôts permet un gain de 6.063€ à travers cet ajustement (voir graphique).

En conséquence de ces modifications, le pourcentage des prélèvements sociaux passerait de 54% à 45%. Un niveau qui se situerait alors parmi les plus compétitifs d’Europe et qui est inférieur à celui que l’on retrouve en Allemagne ou aux Pays-Bas. Sous ces conditions, la décomposition du coût total pour l’employeur d’un salarié payé 100k€ brut par an nous montre que le coût total d’un salarié pour son employeur n’est plus que de 111.265€ ; il est à noter que la rémunération nette après impôt du salarié français est toujours plus importante de 3.000€. Ce régime français d’impatriation permet donc d’offrir globalement un meilleur système à la fois aux salariés et un système équivalent aux employeurs.

Autres scénarii possibles

Scénario 1

Respect des plafonds allemands annuels : 52.200€ ou 76.200€, mais application des taux de cotisations sociales français.

Scénario 2

Respect des plafonnements allemands mais applications des taux de cotisations sociales allemands. Concernant certaines taxes présentes seulement en France on applique le plafonnement allemand annuel de 52.200€ mais le taux de cotisation français.

Scénario 3

Respect des plafonnements allemands mais applications des taux de cotisations sociales allemands. Concernant certaines taxes présentes seulement en France on applique le plafonnement allemand annuel de 52.200€ mais le taux de cotisation français.

+ Suppression de la taxe sur les salaires

+ Suppression de l’assurance chômage.

En conclusion, le régime français des impatriés n’est pas le plus favorable d’Europe, comme le voulait le Premier ministre. Le régime fiscal des impatriés peut être en effet très attractif mais le coût du travail en France peut rapidement devenir dissuasif lorsqu’on tient compte du coût de la sécurité sociale. Aujourd’hui, un salarié impatrié en France au salaire de 100k€ brut par an, coûte 148.214€ à son employeur. C’est presque 40.000€ de plus qu’en Allemagne ou aux Pays-Bas. Le statut de « travailleur détaché » est alors réellement intéressant pour les entreprises même si cette remarque doit malgré tout être atténuée par le fait que les couvertures sociales étrangères offrent souvent bien moins de garanties que la couverture française et sont généralement complétées par une couverture volontaire. Le nouveau régime d’impatriation et l’exonération concernant la taxe sur les salaires n’est pas assez importante pour réduire les contributions sociales qui atteignent des montants peu compétitifs au regard de ceux des autres pays européens. Il s’agirait de travailler à la réduction de ces cotisations sociales à la charge de l’employeur via un régime fiscal des impatriés plus abouti. Ainsi la proposition faite plus haut permet-elle la diminution de 75% du montant des charges patronales pour un salarié. Un tel niveau est atteignable à travers plusieurs mesures.

Parmi lesquelles :

- L’exonération de la taxe sur les salaires ; une suppression pour les impatriés des cotisations assurance vieillesse ; un plafonnement du montant du salaire soumis à l’assurance maladie ; une réduction des taux de cotisation de certaines retraites complémentaires ; la suppression de la taxe d’apprentissage, de l’effort à la construction et de la taxe sur la formation professionnelle.

Enfin il faudrait plus de stabilité, de lisibilité et de prévisibilité : notre pays n’est pas perçu comme stable dans sa législation, ni prévisible ce qui est un problème pour attirer les acteurs internationaux.

Retour sur la législation actuel concernant le régime fiscal des impatriés.[4]

Exonérations salarié |

|

|---|---|

Exonérations employeur

|

L’exonération de la taxe sur les salaires des impatriés est un dispositif qui cible des secteurs d’activités bien spécifiques : l’administration publique, l’enseignement, la santé et l’action sociale, ensemble qui représente plus de la moitié de son rendement, et les activités financières qui en représente plus du quart. |

Conditions d’exonération du supplément de rémunération lié à l’impatriation

|

|

Conditions d’exonération de la fraction de la rémunération pour activité exercée à l’étranger :

|

Option 1 : Soit plafonnement global des exonérations pour activité en France et activité à l’étranger, à 50% de la rémunération nette totale ; Option 2 : Soit plafonnement de la seule exonération pour activité à l’étranger, à 20% de la rémunération imposable pour activité en France. |

Plafonnements de l’exonération

|

En fonction de l’option choisie par les salariés impatriés : Option 1 : Soit l’ensemble de la rémunération directement liée à l’impatriation est limité à 50% de la rémunération totale ; Option 2 : Soit seule la fraction de la rémunération exonérée rapportant de l’activité exercée à l’étranger est limitée à 20% de la rémunération imposable de l’intéressé. |

Rémunération de référence | La prise en compte de la « rémunération de référence », ou « salaire net comparable », qui est le revenu moyen d’un salarié exerçant un travail analogue à celui de l’impatrié permet de calculer le montant de la part du supplément de salaire lié à l’impatriation qui est exonérée, selon deux options. Option 1 : L’exonération peut être effectuée sur l’ensemble de la prime d’impatriation si l’intéressé justifie que la ‘rémunération de référence’, en France est égale ou inférieure à la rémunération nette hors prime du salarié impatrié ; Option 2 : Soit dans une certaine limite après comparaison avec le salaire net comparable en France. En effet, le salaire imposable en France ne peut être inférieur à celui servi au titre de fonctions analogues par l’entreprise française, à défaut, par des entreprises similaires établies en France. |

Autres avantages fiscaux |

|

Les avantages s’appliquent jusqu’au :

|

A la condition que le salarié ne soit pas domicilié fiscalement en France les 5 années civiles précédant celle de l’arrivée pour y exercer l’activité et, jusqu’au 31 décembre de la 8ème année civile suivant celle de cette prise de fonctions.

|

[1] L’exonération de la taxe sur les salaires des impatriés est un dispositif qui cible des secteurs d’activités bien spécifiques : l’administration publique, l’enseignement, la santé et l’action sociale, ensemble qui représente plus de la moitié de son rendement, et les activités financières qui en représente plus du quart.

[2] Répartition des travailleurs détachés en Europe - http://ec.europa.eu/social/BlobServlet?docId=19040&langId=en

[3] Cotisations sociales et plafonds en Allemagne - http://www.cleiss.fr/docs/cotisations/allemagne.html

[4] Régime fiscal des impatriés - https://www.impots.gouv.fr/portail/international-professionnel/fiscalite-des-particuliers

Puis-je bénéficier du régime des impatriés ? -https://www.impots.gouv.fr/portail/particulier/questions/puis-je-beneficier-du-regime-des-impatries$

[5] Taxe sur les salaires -

https://www.service-public.fr/professionnels-entreprises/vosdroits/F22576

Calcul de la taxe sur les salaires

http://bofip.impots.gouv.fr/bofip/6686-PGP