Réforme des retraites : l'heure de vérité

Après des semaines de fuites et d'indiscrétions, on sait désormais que Jean-Paul Delevoye devrait faire connaître les grandes lignes du système universel de retraite promis par le Président de la République, avant le 14 juillet. Pour la Fondation iFRAP, la réforme devra respecter quelques grands principes : équité, responsabilité, diversité, solidarité, soutenabilité.

Vingt-six ans après la première grande réforme (Balladur 1993) suivie des quatre répliques (Fillon 2003, Sarkozy 2007, Woerth 2010, Touraine 2014), dix-huit mois de concertation sous la direction de Jean-Paul Delevoye, devraient bientôt produire les grandes lignes d’un nouveau système universel.

En théorie, chacun a la capacité et la responsabilité de préparer sa retraite sur le plan financier, mais en réalité il est nécessaire que les responsables politiques fixent les règles garantissant un bon fonctionnement de ce système d'assurance sociale, tout en laissant aux Français le plus d’espace possible.

- Éviter les passagers clandestins individuels

Une motivation de la collectivité pour règlementer les retraites est d’éviter les passagers clandestins, les personnes qui auraient eu la capacité de préparer leur retraite mais se retrouveraient à la charge de la société faute de l’avoir fait. Des règles de durée et de taux minimum de cotisation doivent donc être imposées aux personnes qui en ont les moyens, à des niveaux garantissant aux futurs retraités de vivre sans dépendre de l’aide financière de la collectivité. Un mécanisme qui doit être finement ajusté pour qu’une personne ayant régulièrement travaillé et cotisé perçoive une retraite nettement supérieure à l’allocation de solidarité attribuée à une personne n’ayant jamais ou peu cotisé[1].

- Éviter les passagers clandestins collectifs

A condition de respecter des minima, les employeurs et leurs salariés devraient pouvoir fixer librement le niveau de leurs cotisations et leur durée en fonction de leurs capacités et de leurs préférences. Mais 70 ans d’expérience ont montré que la société devait aussi se protéger contre une autre dérive fréquente : des professions qui avaient voulu rester indépendantes et avaient fixé elles-mêmes leurs taux de cotisation et le niveau de leurs retraites, ont été incapables d’équilibrer leurs régimes. Une fois en faillite, elles ont fait appel à la solidarité nationale : mineurs, pêcheurs, agriculteurs, fonctionnaires de La Poste et de France Telecom, salariés d’EDF, GDF, SEITA, ORTF et SNCF, fonctionnaires d’État, hospitaliers et des collectivités locales, députés, sénateurs… Ces prélèvements financiers représentent des dizaines de milliards d’euros par an (près de 20 milliards) et sont réalisés soit par taxation des consommateurs (ex. EDF, GDF), soit par des subventions fournies par le budget de l’État (ex. SNCF), soit de façon opaque par les contribuables (ex. fonctions publiques), à travers des taux de cotisation employeurs extravagants (74% pour la fonction publique d’État[2]).

- Organiser la mutualisation

L’espérance de vie à 62 ans allant de zéro à une quarantaine d’années, un système de retraites strictement individuel serait très risqué, et il est pratiquement indispensable de mutualiser ce risque entre des personnes très nombreuses et de secteurs très divers. Les régimes comme la CNAV ou l’ARRCO-AGIRC remplissent ces deux conditions. Mais les régimes mono-secteur par répartition ne peuvent pas faire face aux évolutions économiques ou démographiques imprévisibles (ex. agriculteurs[3]). La mutualisation est un concept différent de la solidarité, celle-ci s’exerçant depuis les personnes favorisées vers les défavorisées.

- Organiser la solidarité

Le fondement des régimes de retraite français actuels est un système d’assurance beaucoup plus que de solidarité. Dans les régimes ARRCO-AGIRC ou Ircantec, les actifs accumulent des points strictement en fonction de leurs revenus sur des assiettes de cotisations pouvant aller à plus de 24.000 euros par mois. A la CNAV, la pension est calculée en référence à des annuités, mais ces annuités sont validées en référence à un revenu, le Plafond Sécurité Sociale (PSS)[4]. Idem pour les fonctionnaires, où le niveau de pension correspond à 75% de leur dernier salaire, quel qu’il soit.

De très nombreux compléments de solidarité existent quand même dans ces régimes en faveur des parents d’enfants, du conjoint ou pour compenser les périodes de maladie ou de chômage. Des retraites minimums sont aussi prévues dans la plupart des régimes et des aides sociales sont proposées aux retraités. Ces solidarités sont nécessaires mais il est de plus en plus admis qu’elles devraient être effectives au niveau global du pays, plus qu’au niveau de chaque régime de retraite. Il est choquant par exemple que des régimes « pauvres » ou gérant déjà de nombreuses personnes aux carrières heurtées doivent financer les avantages liés au chômage ou aux enfants. Une évolution est en cours depuis longtemps avec le Fonds de solidarité vieillesse (FSV) qui prend en charge de plus de plus de ces aides de solidarité. La réforme proposée semble heureusement prévoir d’uniformiser ces avantages et de les confier entièrement au FSV, transformant les régimes de retraites en purs systèmes d’assurance. Un changement logique : si la fiscalité finance une politique de solidarité, il est nécessaire qu'elle soit identique et décidée par tous les Français.

- Minimiser les frais de gestion

Améliorer la compréhension par les actifs et les retraités

Quarante-deux régimes de retraite différents et des caisses encore plus nombreuses entrainent des coûts de gestion très élevés, près de 6 milliards d’euros par an pour le seul fonctionnement des caisses. Un montant plus élevé encore en prenant en compte la charge administrative induite pour les employeurs, les actifs et les retraités, d’autant plus qu'une très grande majorité des Français est poly-pensionnée. En plus d’être nombreux, ces régimes aux règles différentes rendent le système incompréhensible même dans le cas le plus fréquent, celui des salariés affiliés à la CNAV (annuités) et à l’ARRCO-AGIRC ou l’IRCANTEC (points). Pour créer la confiance des Français dans leurs régimes de retraites, il est essentiel qu’il soit compréhensible. Et qu’il soit unique pour éviter les suspicions justifiées ou non entre actifs. Les salariés et les administrateurs des régimes et des caisses en place voulant logiquement perdurer, l’intervention du législateur est nécessaire pour réduire le nombre de régimes et de caisses et favoriser les rapprochements comme cela a été fait par exemple par l’ARRCO et l’AGIRC[5]. Unifier les régimes de retraite est une étape complexe mais qu'il reste indispensable de franchir.

- Respecter la diversité, favoriser la responsabilité

Unifier les régimes de retraite ne répond cependant pas aux désirs de responsabilité des actifs français. A ce titre, les carrières des indépendants, professions libérales et exploitants agricoles présentent des caractéristiques très diverses et différentes par construction de celles des salariés (il n'y a pas de cotisation employeur), qu'il est nécessaire de respecter. Avec des évolutions démographiques divergentes selon les secteurs, ces professions ont construit des systèmes de retraite responsables et adaptés à leurs besoins. Un cas typique est celui des professions (agriculteurs, commerçants…) qui comptent sur la vente ou la location de leur outil de travail pour financer leurs retraites.

Pour satisfaire les besoins des diverses catégories professionnelles tout en respectant les contraintes de la collectivité (pas de passagers clandestins), le régime universel doit laisser la place à la possibilité de retraites supplémentaires encadrées par la loi, ce qui suppose que l'assiette de cotisation se limite progressivement à un PSS complété par des régimes par branche au-delà.

- Favoriser les investissements

Cette évolution est compatible avec la constitution d'une retraite complémentaire en capitalisation pour tous, comme c'est déjà le cas dans de nombreux régimes professionnels ; professions libérales, indépendants, agriculteurs, fonctionnaires. Les Français y sont favorables, eux qui comptent parmi les plus épargnants en Europe et dans le monde. Un bas de laine, précisément en vue de compléter leur retraite. Cet étage complémentaire en capitalisation a fait la preuve de sa robustesse malgré les crises conjoncturelles et protège des évolutions démographiques (cf. passagers clandestins collectifs).

Une évolution d'autant plus nécessaire que l’État est responsable de favoriser la constitution de fonds privés d’investissement dans les entreprises françaises, et donc d’ouvrir une place aux retraites par capitalisation, comme en Suède et en Allemagne. Une façon de soutenir les entreprises qui s’est avérée à l’étranger plus efficace que la mise en place de circuits de financement complexes gérés par l’État.

Renforcer la capitalisation à l’occasion de cette réforme ne remettrait pas en cause le système très majoritairement par répartition mais, au contraire, permettrait de le conforter.

Proposition

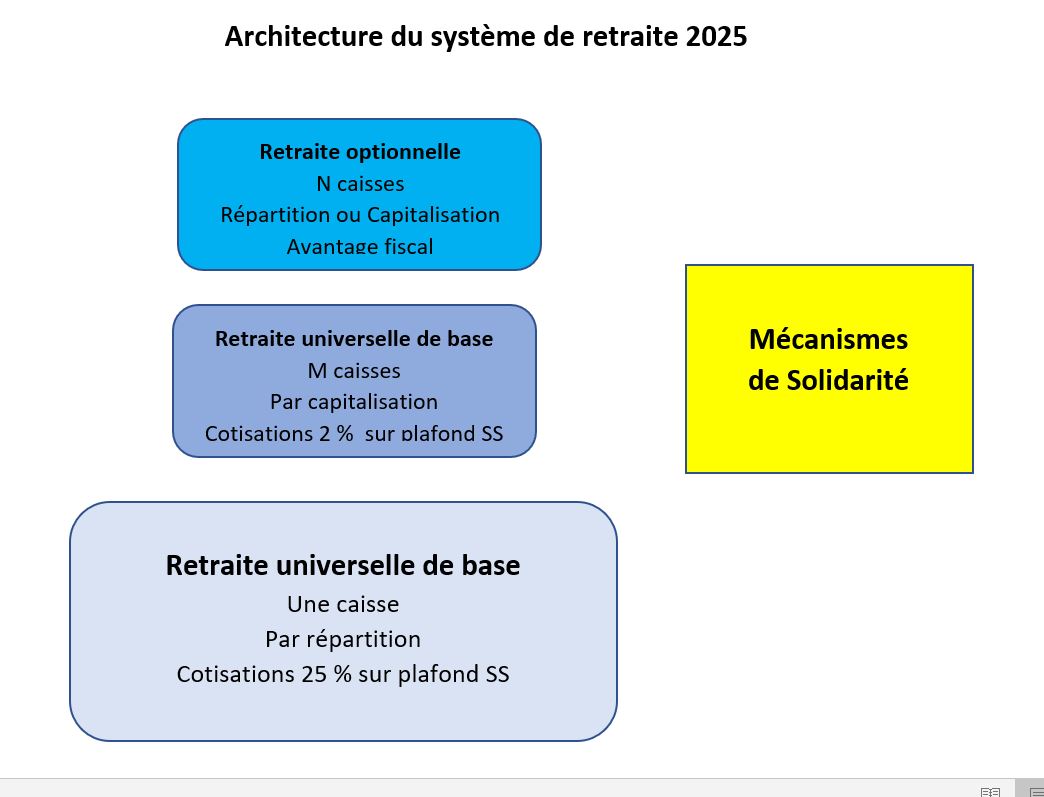

- Régime unique de base, par points, fixant les objectifs à terme de taux de cotisations salarié et employeur, la durée de cotisation et/ou l’âge minimum de départ en retraite et le mode de calcul des retraites :

- Base de cotisation jusqu’au plafond sécurité sociale (3.311 euros par mois) ;

- Âge légal de départ en retraite : 65 ans ;

- Système neutre de surcote et décote ;

- Règle d’or d’équilibre.

A ce niveau (3.311 euros en 2019), ce régime prendra en compte la totalité des revenus de 80 % des Français ;

- Régime unique de base par capitalisation avec choix entre différents fonds, et un taux de cotisation à terme de 2 % des revenus plafonnés à un plafond de sécurité sociale, sur le modèle de la Retraite additionnelle de la fonction (RAFP) des fonctionnaires ;

- Prise en charge de l’ensemble des solidarités vis-à-vis des retraités par le Fonds de solidarité vieillesse et un financement national ;

- Au-delà de ces deux régimes, les employeurs, les individus ou les partenaires sociaux pourront négocier des retraites complémentaires par répartition ou par capitalisation encouragées par des avantages fiscaux. Le niveau de ces régimes reflètera les choix des entreprises concernées, sous deux conditions :

- Pour les fonctions publiques, les organismes et entreprises publics en situation de monopole, les niveaux de cotisations seront identiques à la moyenne de ceux des accords existants dans le secteur privé ;

- Aucune compensation n’existera entre ces différents régimes contrairement à ce qui se pratique aujourd'hui.

Conclusion

En combinant clarté, efficacité et équité du régime de base avec la liberté et la responsabilité de régimes supplémentaires optionnels, la nouvelle architecture du système français de retraites sera gage de stabilité, de confiance et de contribution au progrès de l’économie française.

[1] Ce qui n’est pas le cas actuellement avec une retraite minimum mensuelle de 636,56 euros et un minimum vieillesse (Allocation de solidarité aux personnes âgées ou ASPA) de 828,20 euros.

[2] 49 % selon le COR après divers ajustements, ce qui est encore le triple des cotisations employeurs du privé.

[3] Le régime des exploitants agricoles compte 600.000 actifs pour 1,2 millions de retraités, un ratio qui va encore se dégrader.

[4] Même si le rendement est plus aléatoire entre ceux qui ont eu une carrière ascendante durant 25 années ou au contraire ceux qui ont eu une carrière plate. Ce système est cependant nettement moins aléatoire depuis que le calcul n’est plus fait sur les 10 meilleures années, et moins aléatoire que ceux des fonctions et entreprises publiques comme la SNCF qui prennent en compte les 6 derniers mois.

[5] Les administrateurs de caisses Agirc et Arrco ont organisé un rapprochement rendu inéluctable. Il est remarquable que cela n’ait pas été fait pour les fonctionnaires où la Caisse des dépôts gère les retraites des fonctionnaires des collectivités locales et des hôpitaux, et l’Etat celles des fonctionnaires d’État.