Pour réindustrialiser, il faut poursuivre la baisse des impôts de production

La commission européenne dans le cadre de sa revue des projets de budgets 2021 des pays membres, a souligné, s’agissant de la France, que si celle-ci « n’avait pas fait de progrès suffisants » s’agissant du respect des critères de dette et de déficit public avant la crise, elle l’invitait par ailleurs à « réexaminer régulièrement l’utilisation, l’efficacité et l’adéquation des mesures de soutien » dans le cadre de sa lutte contre les conséquences économiques de la pandémie du Covid-19. En particulier, elle s’est interrogée sur l’intégration au sein des mesures de relance, par nature temporaires, de mesures pérennes, en particulier « une réduction permanente des impôts de production » (-10 milliards à compter de 2021) ainsi que des mesures catégorielles « l’augmentation des salaires des fonctionnaires principalement dans le système de santé » qui « ne semblent pas être temporaires ni assorties de mesures de compensation. »

La critique de Bruxelles fait mouche, mais elle enferme également la Commission dans ses propres contradictions. En effet, dans son analyse-pays dans le cadre du semestre européen, elle soulignait également en mai que si la situation budgétaire de la France était peu enviable, elle devait en particulier lever les entraves traditionnelles à la croissance et en particulier « poursuivre ses efforts de simplification de son système fiscal et réduire la charge administrative pesant sur les entreprises. [1]» La raison de cette contradiction apparente est en réalité indicible : la France, pour renforcer son attractivité et sa croissance potentielle[2] (donc sa capacité future de rebond), doit baisser la fiscalité qui pèse sur ces entreprises ; cette stratégie est par nature structurelle et suppose en contrepartie une baisse des dépenses publiques. Un vrai tabou en période de « relance » keynésienne et de « quoi qu’il en coûte ».

Le constat de la désindustrialisation française

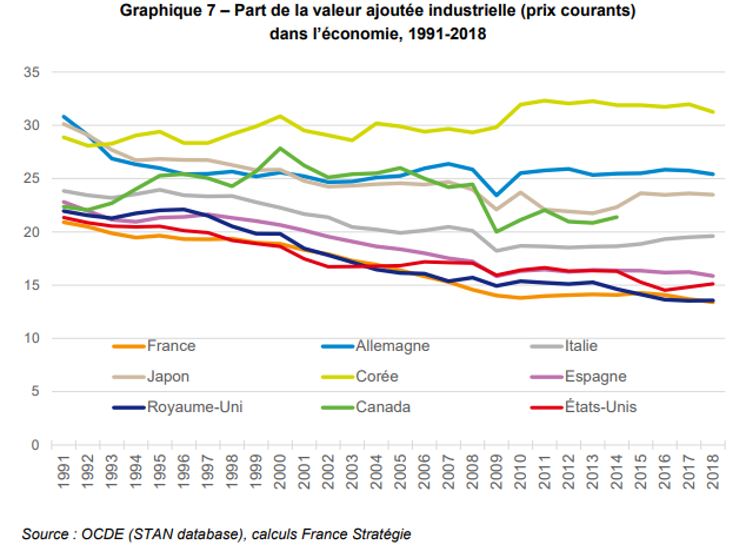

Le décrochage français en matière industrielle est connu et bien documenté. Dans un récent rapport sur le sujet[3], France Stratégie est lucide sur le décrochage national comparé aux autres pays d’Europe : « Exception faite de la Corée (…) même l’Allemagne, dont l’appareil industriel est largement considéré comme l’un des plus performants au monde, a vu la part de son PIB industriel reculer de 5,4 points entre 1991 et 2018. » Sur la même période la France voyait le sien se replier de -7,5 points. « Néanmoins, en tenant compte de la situation de départ de chaque pays, on constate que la baisse relative du poids de l’industrie a été deux fois supérieure en France à celle observée outre-Rhin. Cette érosion a par ailleurs été presque continue, alors que pour l’Allemagne, la baisse est concentrée au début des années 1990 et reflète probablement les conséquences de la réunification. » Cette mauvaise tenue de l’industrie en France se traduit par sa part dans la valeur ajoutée au sein de la zone euro. Elle est passée de 17,8% en 2000 à 14,1% en 2019. Ce repli a été encore accentué par la faiblesse de la croissance française dans la mesure où « son poids dans la zone euro » s’est réduit « sensiblement dans la décennie 2010, alors même qu’on assistait à une relative stabilisation de la part de la VA industrielle dans le PIB français. »

Au total depuis 1980, la part de l’industrie dans la richesse nationale a reculé de 10 points s’établissant à 13,4% du PIB en 2018, contre 25,5% en Allemagne, 19,7% en Italie ou 16,1% en Espagne. Par ailleurs ce décrochage est vrai même en prenant en compte la montée en puissance de la sous-traitance classée parmi les services : « le recours à des périmètres statistiques plus larges englobant une partie des services liés à l’industrie ne modifie pas le constat que la France est devenue l’économie la plus désindustrialisée du G7, avec le Royaume-Uni.

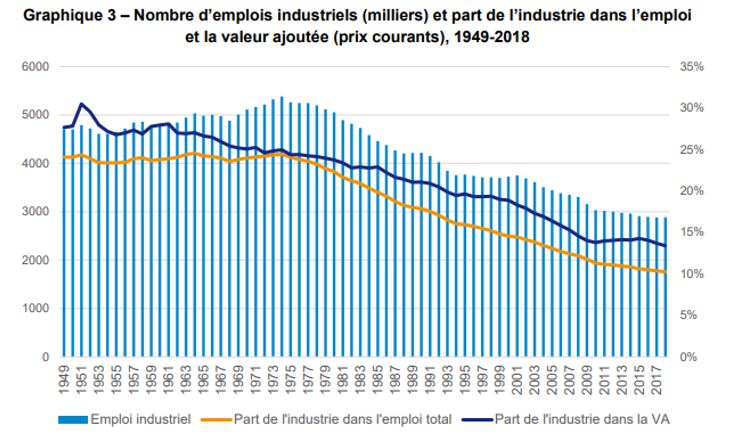

Ce déclin se traduit par une baisse importante de l’emploi salarié dans l’Industrie. France Stratégie soulignant par ailleurs que depuis 1980, les branches industrielles ont perdu près de la moitié de leurs effectifs (-2,2 millions d’emplois), et ne représentent aujourd’hui que 10,3% du total des emplois (soit 2,9 millions).

Cette désindustrialisation a essentiellement 3 causes produisant 3 conséquences dommageables :

- L’industrie française a souffert d’une dégradation de sa compétitivité coût « en lien avec une fiscalité particulièrement élevée sur les facteurs de production et en hausse jusqu’à récemment. » Elle a souffert en particulier d’une augmentation conséquente du coût du travail indirect contenu dans les consommations intermédiaires, et des hausses induites en premier lieu dans les secteurs abrités de la concurrence internationale (+35% entre 2000 et 2016, contre +5% seulement dans les secteurs exposés) ;

- L’industrie a été durement touchée dans sa compétitivité coût par une hausse de la fiscalité s’effectuant largement à son détriment : l’ensemble des P.O représentent 28% de sa valeur ajoutée contre 24% pour les autres secteurs non financiers. Par ailleurs avec seulement 15,4% de la valeur ajoutée brute du secteur marchand, le secteur manufacturier représente 23% du paiement des impôts de production ;

- La différence de taxation avec l’Allemagne s’élève à 10,7 points de la valeur ajoutée dans le secteur manufacturier, et de 7,1 points rapportés au PIB. Même en prenant en compte l’impact du CIR (crédit impôt recherche) le différentiel exprimé en VA passe de 10,7 points à 7,8 points (soit -2,9 points) ;

- Avec des coûts d’intrants trop élevés et une fiscalité lourde sur les secteurs exposés à la concurrence internationale, les industriels ont fait le choix des délocalisations plutôt que de la montée en gamme, en préservant leur compétitivité prix et en comprimant leurs marges plutôt qu’en assurant une montée en gamme (compétitivité hors coût). Cette dynamique n’a pas été inversée par les réformes récentes (pacte de responsabilité/CICE) puisque « le ciblage en France sur les bas salaires des mesures de baisse de coût du travail fait que ces aides bénéficient cependant moins directement à l’industrie, compte tenu du salaire moyen plus élevé dans ce secteur. » Le pouvoir politique préférant la création d’emplois à court terme et à faible valeur ajoutée à un soutien à une montée en gamme.

Les conséquences dommageables sont visibles et bien identifiées :

- Un frein porté aux gains de productivité qui sont le principal moteur de la croissance, avec une baisse tendancielle de la croissance potentielle à l’issue de chaque crise. Or « la productivité est en moyenne plus élevée et plus dynamique dans l’industrie que dans les services. ». Ce manque de gain de productivité se répercute ensuite sur les marges, et sont responsables en partie de la sous-capitalisation (logique d’utilisation d’un levier d’endettement[4]) ;

- Un déficit commercial important qui n’est que partiellement compensé par les revenus nets de nos propres investissements à l’étranger (et l’excédent de la balance commerciale des services, bien que l’essor parallèle des services à forte valeur ajoutée (numérique) soit insuffisant) ;

- Un déséquilibre de l’emploi persistant : puisque l’emploi des filiales industrielles des groupes français à l’étranger représentent 62% de l’emploi dans le secteur industriel en France.

La fiscalité constitue le facteur principal de défaut d’attractivité

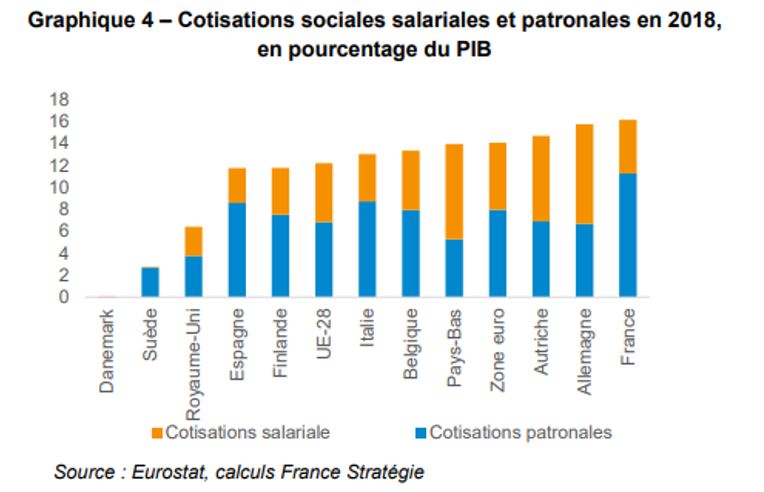

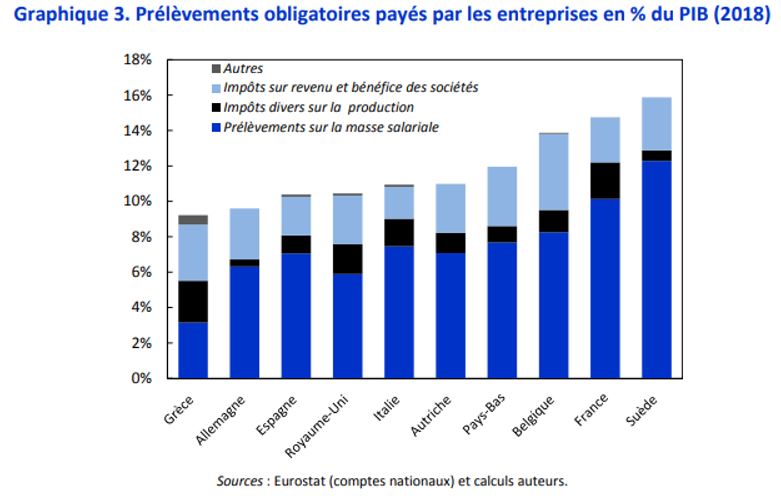

La France qui se caractérise par le plus haut niveau de prélèvements obligatoires des pays développés de l’OCDE (46,1% du PIB en 2018, contre 38,2% en Allemagne) a mis en place sur ses entreprises et significativement sur ses entreprises industrielles une fiscalité particulièrement lourde (à part la Suède). S’agissant des prélèvements obligatoires frappant les entreprises, on peut tout d’abord séparer les cotisations sociales (salariales et patronales) de la fiscalité proprement dite. Les cotisations sociales totales en France s’élèvent à 16,2% du PIB contre 15,8% en Allemagne. Elles sont donc assez proches en niveau, même si la répartition interne est beaucoup plus équilibrée en Allemagne qu’en France[5].

Si l’on prend maintenant uniquement les cotisations patronales et qu’on y ajoute l’ensemble des autres prélèvements obligatoires comptabilisés en charges d’exploitation par les entreprises, l’écart avec l’Allemagne est cette fois beaucoup plus accusé, tandis que la fiscalité suédoise pesant sur les entreprises reste la plus forte d’Europe (à cause du financement de la protection sociale essentiellement assurée par l’impôt et significativement par des impôts de production dans ce pays[6]) :

Il apparaît en particulier que l’ensemble des P.O frappant les entreprises en Suède représente 16% du PIB contre 14,8% pour la France (soit un écart de -1,2 points de PIB) et 9,6% pour l’Allemagne (écart de +5,2). Le CAE note que si l’on comptabilisait les crédits d’impôts sur l’IS en moindre prélèvement, le rapport ne serait pas significativement bouleversé, la France se retrouvant au niveau de la Belgique, soit 13,9 points de PIB. Très concrètement l’ensemble des P.O pesant sur l’industrie manufacturière représentait 27,9% de la VA brute (en 2016) contre 17,2% en Allemagne. Cette différence de 10,7 points représentant 25,7 milliards d’euros de taxes supplémentaires[7] (18,4 milliards après prise en compte des crédits d’impôts en les déduisant) en défaveur de l’industrie française dont plus de la moitié constituée par des impôts de production. Avec un périmètre un peu plus large, CoE-Rexecode met en évidence des impôts pesant sur les entreprises à un niveau de 17,7% du PIB en France contre 9,3% pour l’Allemagne et 11,7% du PIB en Espagne[8]. Nous avions nous-mêmes estimé les impôts payés par les personnes morales (publiques et privées) à 18,4% en 2018[9]. Très récemment le CPO (Conseil des prélèvements obligatoires), s’intéressant spécifiquement à la fiscalité pesant sur les entreprises (et non aux cotisations sociales) dans sa livraison d’octobre 2020[10] a mis en, évidence qu’en 2018, l’ensemble de la fiscalité stricto sensu les frappant en France représentait 5,25 points de PIB[11]. Additionnée aux cotisations patronales les P.O devraient représenter sous cet angle environ 16,5% hors crédits d’impôts. On oscille donc entre 14,8% du PIB et 18,4% du PIB pour les P.O sur les entreprises/personnes morales en fonction de l’agrégat choisi…

La décomposition serait la suivante :

En millions d'euros | 2015 | 2016 | 2017 | 2018 | Evolution 15-18 |

|---|---|---|---|---|---|

Taxation de la valeur ajoutée et du chiffre d'affaires | 17 419 | 17 148 | 17 128 | 18 024 | 3,5% |

Cotisation sur la valeur ajoutée des entreprises (CVAE) | 13 030 | 13 597 | 13 567 | 14 258 | 9,4% |

Contribution sociale de solidarité des sociétés (C3S) | 4 389 | 3 551 | 3 561 | 3 766 | -14,2% |

Taxation des résultats | 59 854 | 59 884 | 68 038 | 62 964 | 5,2% |

Impôt sur les sociétés (IS) | 49 203 | 49 084 | 57 412 | 54 239 | 10,2% |

Impôt sur le revenu (IR) | 7 515 | 7 784 | 7 807 | 7 603 | 1,2% |

Contribution sociale sur les bénéfices des sociétés (CSB) | 971 | 978 | 1 142 | 1 118 | 15,1% |

Taxe de 3% sur les versements de dividendes | 2 165 | 2 038 | 11 677 | 4 | -99,8% |

Taxation du capital | 24 958 | 26 170 | 26 813 | 27 288 | 9,3% |

Cotisation foncière des entreprises (CFE) | 6 356 | 6 525 | 6 659 | 6 827 | 7,4% |

Taxe sur le foncier bâti et non bâti | 14 029 | 14 694 | 15 054 | 15 480 | 10,3% |

Imposition forfaitaire sur les entreprises de réseau (IFER) | 1 297 | 1 324 | 1 329 | 1 346 | 3,8% |

Imposition forfaitaire sur les pylônes | 231 | 241 | 251 | 256 | 10,8% |

Taxe sur les surfaces commerciales | 932 | 946 | 1 145 | 978 | 4,9% |

Taxes perçues au profit des CCI | 458 | 860 | 871 | 720 | 57,2% |

Taxe perçue au profit des chambres des métiers | 253 | 228 | 229 | 196 | -22,5% |

Taxe sur les véhicules de sociétés (TVS) | 753 | 492 | 638 | 751 | -0,3% |

Taxe sur les bureaux | 649 | 660 | 638 | 734 | 13,1% |

Taxe de la masse salariale | 14 833 | 15 179 | 15 593 | 15 698 | 5,8% |

Taxe sur les salaires (TS) | 13 165 | 13 515 | 13 845 | 13 858 | 5,3% |

Taxe d'apprentissage (TA) | 1 668 | 1 664 | 1 748 | 1 840 | 10,3% |

Ensemble | 117 064 | 118 381 | 127 572 | 123 974 | 5,9% |

Cotisations sociales employeurs non imputées | 246 280 | 249 197 | 256 895 | 263 666 | 7,1% |

Cotisations sociales employeurs imputées | 969 | 996 | 1 038 | 1 083 | 11,8% |

Total | 364 313 | 368 574 | 385 505 | 388 723 | 6,7% |

Sources : CPO (2020), Rapport particulier tome 1, p.50 et calculs Fondation iFRAP novembre 2020, Eurostat pour les cotisations sociales et leur répartition.

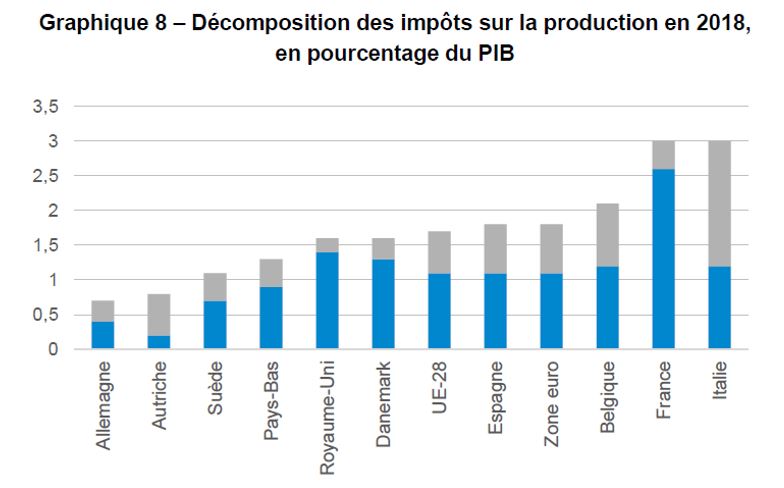

Il apparaît donc que le différentiel avec l’Allemagne en matière de P.O. s’établit à 5,2 points en défaveur des entreprises françaises. Ce différentiel se décompose à hauteur de 2,2 points de PIB s’agissant des cotisations employeurs et en 3 points de fiscalité pure. Sur ce segment les impôts de production pèsent d’un poids très lourd : 3% du PIB en France contre 0,75% du PIB en Allemagne (soit un différentiel de 2,25 points de PIB).

Note : France stratégie extourne systématiquement les impôts de production portant sur la masse salariale[12]. Les impôts fonciers sont en bleu, les autres impôts de production (hors D291) sont en gris. La CVAE est intégrée aux impôts fonciers.

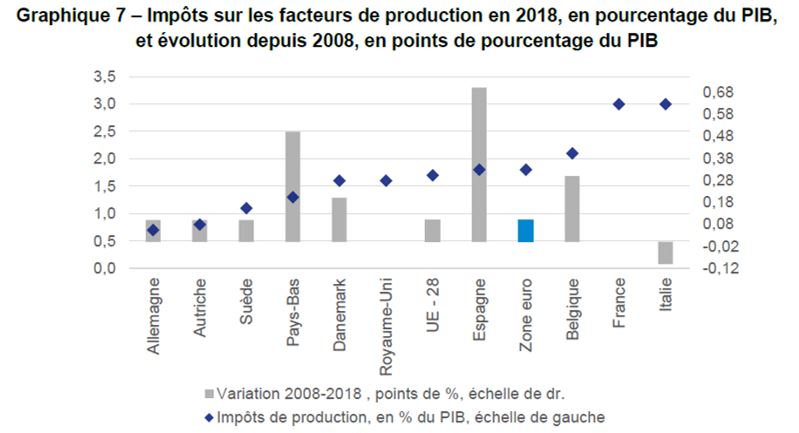

On relèvera le différentiel très important s’agissant des impôts fonciers et assimilés, avec 2,6 points de PIB en France contre 0,4 point en Allemagne (écart de 2,2 points) alors que l’on ne relève que 0,05 point d’écart sur les autres impôts de production (hors masse salariale). Le différentiel résiduel 0,75 point pour boucler avec le 3 points de PIB initiaux d’écart sur la fiscalité se porte précisément sur les 13,9 milliards d’euros des taxes sur les salaires, extournés pour autoriser des comparaisons larges (avec la Suède et l’Autriche). La comparaison est d’autant plus dure pour la France que les autres pays européens ont augmenté depuis 2008 leur fiscalité de production (sauf l’Italie) alors que celle-ci n’a pas varié dans l’hexagone, augmentant au rythme de la croissance.

L’écart fiscal, un indice clé en matière d’investissements directs étrangers

France Stratégie dans une note récente[13], a cherché à simuler différents effets de réformes fiscales sur le comportement des investissements étrangers extra-européens en Europe (IDE). Des réformes qui pourraient être, soit coordonnées au niveau de l’ensemble des pays membres, soit dans notre pays seulement. L’ensemble de ces modélisations intégrant par ailleurs la variable du Brexit.

Pour cela, l’étude se focalise sur la mobilité de 3 segments d’activité jugés les plus sensibles à la concurrence internationale[14] : les unités de production, les centres d’innovation et les sièges sociaux (à l’exclusion de 3 autres plus abrités : la logistique, les services aux particuliers et aux entreprises). La base de Business France qui a été utilisée[15] a par ailleurs été nettoyée des opérations de fusion-acquisition qui peuvent brouiller le paysage des IDE. En conséquence l’étude se focalise sur les créations ou extensions de sites.

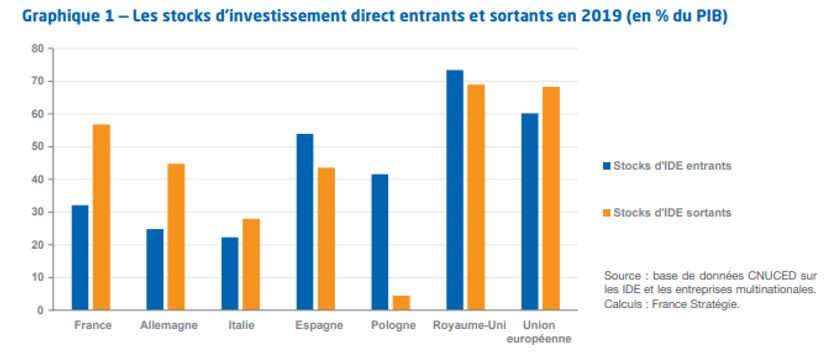

La France « constitue un investisseur net à l’étranger », de manière plus prononcée que la moyenne des pays européens et avec un niveau en termes de stock plus fort que l’Allemagne (en volume), mais beaucoup plus faible que le Royaume-Uni qui présente une figure inversée (il est une cible d’IDE nette). La France dispose cependant d’une place privilégiée en termes de flux pour les projets de centres d’innovation en Europe à cause de sa politique fiscale très attractive en la matière (CIR : crédit impôt recherche, etc.) L’étude cherche donc à comprendre les rôles respectifs des incitations fiscales et d’autres facteurs (géographiques, sociétaux, infrastructure) dans les choix d’investissement des multinationales étrangères en Europe. Elle se déploie sous la forme de facteurs d’attractivité à deux niveaux :

- Les déterminants macroéconomiques où se logent 3 variables liées à la fiscalité : impôt sur les sociétés (taux légal et effectif), les impôts de production et les aides fiscales en faveur de la recherche ;

- L’importance des déterminants spécifiques relevant d’un territoire, d’une entreprise ou d’un groupe d’entreprises.

Ces estimations sont effectuées en outre à deux niveaux : au sein des 27 pays européens mais aussi au sein de leurs 222 régions[16]. Les résultats sont les suivants :

- Les décisions d’investissement dépendent principalement de la taille du marché, modulo de l’existence de barrières réglementaires à l’investissement ou au commerce. On vérifie ainsi que les IDE ne sont pas freinés spécifiquement en Suisse ou en Norvège qui bien que n’appartenant pas à l’UE dépendent de l’espace économique européen (EEE) et des accords de Schengen ;

- On relève qu’une rémunération élevée du travail a un effet négatif sur les activités de production et positive au contraire sur l’implantation des sièges sociaux ;

- Les effets d’agrégation (co-location) c’est-à-dire d’économie d’échelle sont positifs pour les entreprises qui unifient certaines étapes de leur chaine de valeur et significativement en matière d’intégration des segments production/innovation. L’existence d’un centre de production en France augmente de 74% la probabilité d’y implanter un centre d’innovation, tandis que l’inverse est également vrai dans une proportion moindre à hauteur de 62% ;

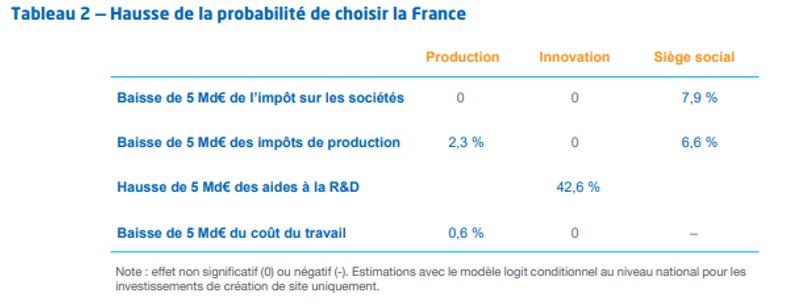

- En matière fiscale enfin, « les variables fiscales influent différemment sur les choix de localisation selon la fonction considérée ». Les centres d’innovation ne réagissent qu’aux incitations fiscales à la R&D, tandis que les centres de production sont sensibles aux impôts de production et aux allègements portant sur le coût du travail. Enfin les sièges sociaux sont également sensibles aux impôts de production ainsi qu'aux impôts effectifs sur les sociétés. Pour une mesure minimale de 5 milliards d’allègement ou de subventions supplémentaires, les chiffres sont les suivants sur la probabilité d’implantation de centres incarnant les 3 segments susvisés.

Par ailleurs, rejoindre le niveau des impôts de production de l’Allemagne (0,7 point de PIB en 2018), ce qui supposerait en France une baisse des impôts de production de 2,3 points, soit une baisse de 54 milliards d’euros, aboutirait à faire croître la probabilité d’augmenter un centre de production de 25%. Cette probabilité est à rapprocher de celle qui consisterait à baisser de 25% l’indice des barrières au commerce et à l’investissement pour le porter au niveau de la Suisse, ce qui entraînerait pour les trois segments des hausses de probabilité d’investissement de 7% (production), 8% (innovation) et 15% (sièges sociaux). « Impatrier » de la production suppose d’abord de faire un effort massif sur la baisse des impôts de production, tandis qu’un effet de baisse de 7,9 points du taux d’imposition marginal à l’IS permettrait de renforcer la probabilité d’implantation des sièges sociaux de 8%. Enfin le modèle montre qu’une harmonisation fiscale (portant sur l’IS, les impôts de production et les aides à la R&D) en Europe (par le haut ou par le bas, le modèle ne tranche pas) aurait des effets massifs sur les IDE et significativement en France :

- En cas d’harmonisation fiscale totale (IS, production, aides fiscales R&D) conduirait pour la France à une baisse de 12% des créations/extensions de centres d’innovation, augmenterait l’implantation de sièges sociaux de +131% et augmenterait les centres de production de 17% ;

- L’harmonisation d’une seule de ces variables fiscales aboutirait à une augmentation de 18% des centres de production (si on ramenait le niveau des impôts de production en France à la moyenne européenne (soit -1,3 point de PIB)), de +70% pour les sièges sociaux (en cas de baisse du taux de l’IS à la moyenne européenne) qui passeraient de 7,4% des IDE qui y sont consacrés en Europe à 13% (soit un niveau voisin à celui de l’Allemagne (15,7%), mais toujours en-dessous du Royaume-Uni (26%)). Enfin les décisions d’implantation des centres d’innovation diminuerait de 30% (en cas d’harmonisation des aides à la R&D en Europe).

Les comparaisons fiscales microéconomiques disponibles

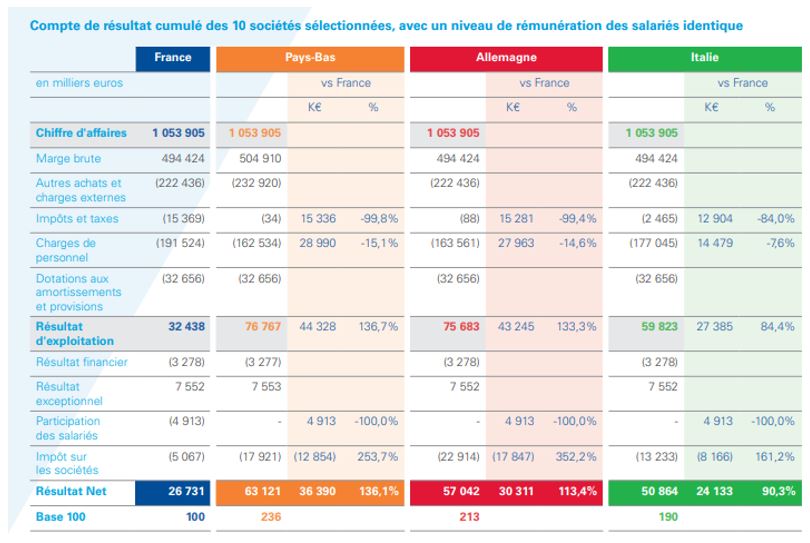

Enfin il peut être utile d’effectuer des comparaisons « micro » en prenant des entreprises similaires (domaines d’activité, chiffres d’affaires) en France et dans d’autres pays européens pour mieux identifier les différentiels de taxation en cascade à partir du compte de résultat. Une telle étude a été réalisée par KPMG en septembre 2019[17] en comparant 10 entreprises en France, retraitées au niveau comptable avec la législation applicable en Italie, aux Pays-Bas et en Allemagne dans 10 secteurs économiques clés[18] (soit un échantillon correspondant à des ETI avec un chiffre d’affaires d'environ 1 milliard d’euros). Il apparaît en particulier que pour un résultat net synthétique et intersectoriel de base 100 en France, des entreprises sélectionnées ressortiraient à 236 aux Pays-Bas, à 213 en Allemagne et à 190 en Italie. Elle mettait en évidence l’incidence des impôts de production sur le compte de résultat (CFE, VT (versement transport), C3S qui n’ont pas d’équivalent en Allemagne) sont à souligner :

Première constatation : les impôts et taxes sur la production sont extrêmement élevés en France au sein du compte de résultat : représentant 15,34 millions d’euros en France pour un CA de 1,054 milliard d’euros, contre 34.000 euros aux Pays-Bas, 88.000 euros en Allemagne, 2,465 millions d’euros en Italie. A l’inverse, l’IS en France est très faible représentant 5,1 millions d’euros contre 17,9 millions aux Pays-Bas, 22,9 millions en Allemagne et 13,2 millions en Italie. La France arrive donc au paradoxe d’imposer moins ses entreprises de l’échantillon 20,4 millions contre 23 millions pour l’Allemagne.

Mais deuxième constatation, le différentiel se reconstitue en défaveur de la France au niveau des charges salariales à cause de l’importance des cotisations employeur : 36,7% en France contre 19,3% en Allemagne, aboutissant à faire apparaître +28 millions d’euros environ en matière de charges de personnel (191,5 millions d’euros pour l’échantillon synthétique en France contre 163,56 millions pour l’échantillon synthétique en Allemagne), ce qui ruine le léger écart fiscal constaté.

Comme il semble beaucoup plus difficile de baisser (même artificiellement via des niches sociales) les cotisations sociales sur les entreprises que de s’attaquer aux impôts de production, moyennant un meilleur rendement d’IS (retours d’IS lié à l’augmentation du résultat imposable), là encore il apparaît urgent de baisser massivement les impôts de production, et pas seulement de 10 milliards d’euros comme actuellement planifié pour 2021.

Conclusion

Les études les plus récentes convergent pour mettre en évidence la nécessité de poursuivre la baisse de fiscalité de production au-delà des 10 milliards projetés dans le cadre du plan de relance (baisse de la CFE et de la CVAE). Le niveau aberrant de la fiscalité de production en France, qui contrairement à la Suède ne remplace pas les cotisations patronales, a sans doute eu un rôle central dans la désindustrialisation de la France. Elle explique également la préférence pour l’internationalisation des chaînes de valeur afin de préserver la compétitivité coût plutôt que la conversion vers l’augmentation de la compétitivité hors coût (fly to quality) à cause notamment de la taxation de la masse salariale. L’impact potentiel d’une baisse massive supplémentaire de la fiscalité de production pourrait avoir un effet essentiel en matière de relocalisation des chaînes de valeurs et/ou d’attractivité accrue des IDE vers notre pays (et significativement pour les sièges sociaux et les centres de production). Mais pour y arriver de façon substantielle il faudra mettre sur la table des sommes importantes : 20 milliards d’euros supplémentaires semblent être un minimum.

[1] Comparer, Banque des Territoires, 23 novembre 2020, La commission attire l’attention sur les limites du « quoi qu’il en coûte », avec Banque des territoires, 26 mai 2020, Bruxelles s’inquiète du risque d’accroissement des inégalités territoriales en France.

[2] Lemonde, C. Gatinois, A. Tonnelier, Il faut demander un effort à ceux qui ont profité de la crise : la « dette covid » et le débat sur la taxation des riches, 19 novembre 2020.

[3] France Stratégie, Les politiques industrielles en France – évolutions et comparaisons internationales, 19 novembre 2020, https://www.strategie.gouv.fr/publications/politiques-industrielles-france-evolutions-comparaisons-internationales

[4] Voir France Stratégie, rapport tome 1, p.74.

[5] https://ec.europa.eu/taxation_customs/sites/taxation/files/taxation_trends_report_2020.pdf soit pour l’Allemagne 6,7% du PIB en cotisations patronales contre 9,1% du PIB en cotisations salariées, et en France 11,3% et 4,9% respectivement. Soit un différentiel de 0,4 en niveau toutes cotisations et de 2,2 points s’agissant des cotisations patronales.

[6] D’après la note du CAE n°42, juin 2020 p.6 http://www.cae-eco.fr/staticfiles/pdf/cae-focus042.pdf

[7] Il s’agit d’un différentiel uniquement sur le secteur manufacturier et pas sur l’ensemble des entreprises françaises. Le différentiel sinon est beaucoup plus large et plus proche des 60 milliards d’euros.

[8] COE-Rexecode (2017), « Les écarts de prélèvements obligatoires entre la France et la zone euro », Document de travail, n° 64, septembre.

[9] Voir notre étude (septembre 2019), Société civile n°204, p.13 https://www.ifrap.org/sites/default/files/publications/fichiers/etude_fiscalite_des_entreprises_-_version_definitive_0.pdf#page=13

[10] CPO, Adapter la fiscalité des entreprises à une économie numérisée, 14 octobre 2020, https://www.ccomptes.fr/fr/publications/adapter-la-fiscalite-des-entreprises-une-economie-mondiale-numerisee, et en particulier le rapport particulier n°1 annexé, https://www.ccomptes.fr/system/files/2020-10/20201014-rapport-particulier1-CPO-fiscalite-entreprises.pdf#page=50

[11] 124 milliards d’euros environ pour un PIB 2018 de 2.360,7 milliards d’euros.

[12] A cause du fait qu’en Suède et l’Autriche qui jouent dans ces pays (D291) un rôle proche de celui des cotisations employeurs. D’où leur niveau faible par rapport au graphique précédent.

[13] R. Lallement, A. Lachaux, Les facteurs de localisation des investissements étrangers en Europe, document de travail, 17 novembre 2020, https://www.strategie.gouv.fr/publications/facteurs-de-localisation-investissements-directs-etrangers-europe

[14] Sans tenir compte des effets en terme financiers ou de création d’emploi ; c’est la limite actuelle de l’étude.

[15] Elle est préférable à l’usage traditionnel de la balance des paiements afin de ne pas tenir compte de la composante des prêts intra-groupes, qui peuvent résulter de stratégies d’optimisation fiscales et induire des biais statistiques.

[16] Selon la nomenclature NUTS 2.

[17] KPMG, Impacts de la réglementation fiscale et sociale sur la performance des entreprises (France – Allemagne – Pays-Bas – Italie), septembre 2019, https://www.upe30.com/images/documents/actu/2019/12031-kpmg-impacts-reglementation-fiscale-et-sociale-sur-performance-entreprises.pdf ainsi que http://www.cgi-cf.com/images/a_la_une/Synth%C3%A8se_%C3%A9tude_KPMG_v2_11-10-2019.pdf

[18] Agroalimentaire, distribution, entreprise de service numérique, négoce BTP, Industrie chimique, Métallurgie, etc.