Pour réduire les déficits publics, il faut d’abord accepter de dire d’où ils viennent...

Comme il a été souligné dans un récent article de presse, « il faut comprendre pourquoi contrairement au discours officiel, les déficits, hors dépenses exceptionnelles de crise, augmentent de 72 milliards en 2022 à 118 milliards en 2024, faisant de la France la lanterne rouge de l’Europe en matière de déficits (-4,4% du PIB), 2 points de PIB au-dessus de la moyenne de nos partenaires, qui eux se désendettent depuis 2021. »

Cet état de fait repose sur deux causes principales : le poids financier considérable des dépenses de protection sociale (4,4 points de PIB[1] de plus que la moyenne des pays de la zone euro) et les actions nouvelles récurrentes, sans redéploiement ni économies décidées par le gouvernement depuis 2018 (exonérations fiscales, ménages et entreprises et hausse des dépenses récurrentes hors dépenses exceptionnelles de crise). Mais, pour mettre en évidence cette situation, encore faut-il pouvoir estimer correctement les besoins de financement associés à des catégories homogènes de dépenses et donc affecter correctement les déficits aux secteurs pertinents de dépenses des administrations.

Or, dans les comptes publics français, il existe des artifices légaux qui aboutissent à centraliser les déficits au niveau de l’État, qui porte notamment dans ses comptes un équilibrage important de la protection sociale. Ne pas tenir un compte exact, par risque, des besoins de financement relatifs aux prestations sociales, revient à perdre la trace de leur contribution réelle à la dette publique et au report de dépenses publiques actuelles et courantes sur les générations futures.

Il faut donc procéder à une correction des soldes tels que présentés officiellement par secteur d’administrations (1/APU centrales comprenant État et Organismes divers d’administration centrale ou ODAC 2/APU Locales et 3/ASSO, administrations de sécurité sociale).

Pour une vraie consolidation des comptes publics

Actuellement, seul le compte global de l’ensemble des administrations publiques est consolidé (c’est-à-dire retraité de flux internes appelés transferts entre administrations). Ces flux sont importants, environ 100 Md€ par an, soit 6 % des dépenses brutes des administrations. Il est indispensable d’éliminer ces transferts, sauf à compter deux fois la dépense au niveau final d’une part pour l’administration qui en est responsable (caisse de retraite, hôpital, région, département, ministère, par exemple) et d’autre part au niveau de l’administration qui verse un transfert à cette administration finale.

La lacune importante des comptes publics est que les résultats et besoins de financement de chaque secteur (APUC, APUL et ASSO) sont présentés « sur base individuelle » avant consolidation, hors élimination des importants transferts entre eux et à l’intérieur des ASSO hors élimination des transferts entre branches différentes de la protection sociale (Maladie, Accidents, Vieillesse, Famille, Autonomie et Chômage). Une autre lacune est d’ailleurs que les différents risques de la protection sociale ne sont pas présentés dans un compte séparé en comptabilité nationale, mais uniquement par nature de dépenses pour de grandes fonctions (1). Enfin le vote en LFSS des comptes des différentes branches de la Sécurité sociale est également « sur base individuelle » sans tenir compte des transferts avec d’autres administrations ou entre branches.

La présentation des comptes publics par secteurs administratifs n’est donc que très imparfaitement consolidée, les trois secteurs restants publiés avant élimination des doubles dépenses[2] : les besoins ou capacités de financement réels générés par grande catégorie de dépenses n’apparaissent pas. A fortiori au sein des comptes de la sécurité sociale, par risques : par exemple la branche Famille (53 Md€ de produits et 40 Md€ de prestations et coût de gestion) n’apparaît jamais comme excédentaire de 13 Md€, parce qu’on n’élimine pas le transfert de près de 11 Md€ qu’elle fait à la branche retraites. 11 Md€ de dépenses de retraites imputées à la Famille faussent l’appréciation du solde réel des retraites.

Le même défaut existe dans les relations avec l’État. Il est surprenant que le Parlement vote en LFSS des recettes des branches qu’il a décidées par ailleurs en dépenses de l’État dans la LFI, sans mentionner que ces flux couvrent donc par nature un besoin de financement. Par exemple, les régimes spéciaux de retraites sont votés dans les comptes de la Sécurité sociale à solde nul, comme si la subvention de l’État de 7,5 Md€ était une cotisation des employeurs ou un impôt transféré. Mais c’est bien un déficit de ces régimes qui génère un déficit public à travers la subvention de l’État. Il est également surprenant que la Cour des comptes, dans l’audit des comptes publics de la Sécurité sociale et de l’État auxquels elle procède, s’en tienne à ce même cadre légal individuel pour chaque institution et ne raisonne pas en consolidation de l’ensemble des administrations, ventilées par secteur après élimination des transferts

Ceci est particulièrement grave en matière de protection sociale où la règle absolue de notre système par répartition, qui souffre d’exceptions en principe temporelles (dette sociale cf ci-dessous), reste bien de couvrir des prestations d’aujourd’hui par des prélèvements obligatoires concomitants (cotisations ou impôts) pour ne pas transférer une charge courante sur des générations à venir. À cet égard, il reste indispensable de tenir un compte exact de chaque branche, dont les déficits ne peuvent être mélangés avec le reste des interventions publiques

Corriger la présentation actuelle suppose alors de renoncer aux quatre artifices légaux utilisés pour centraliser sur l’État l’essentiel des déficits publics. À cette fin, il faut :

Comme c’était le cas avant 2005, reclasser au sein des administrations centrales (ODAC) la CADES (Caisse d’amortissement de la Dette Sociale, établissement public de l’État qui porte une dette de l’État et non pas des institutions de sécurité sociale de 136 Md€ à fin 2022). Affecter les recettes d’impôts de la CADES aux administrations de sécurité sociale ASSO est une écriture injustifiée, qui joue sur la qualification de « dette sociale » initiale alors que cette dette a été reprise par l’État, d’autant plus qu’on met en face de dépenses de prestations sociales courantes de l’année des impôts destinés à rembourser (pour la partie en capital de l’ordre de 18 Md€) les dépenses des années antérieures.

Traiter comptablement le compte des retraites des fonctionnaires de l’État (compte d’affectation spéciale ou CAS Pensions) comme une caisse de retraite classée au sein des administrations de sécurité sociale ASSO. À cet égard, il est particulièrement choquant que le régime de retraite de la fonction publique de l’État, considéré dans les comptes de la Sécurité sociale comme un « régime obligatoire de sécurité sociale », soit exclu du sous-secteur des ASSO, censé représenter les prestations sociales dont font naturellement partie les retraites des fonctionnaires.

En comptes de la nation et en comptabilité publique, ne pas traiter comme des cotisations, les « contributions d’équilibre »[3], au taux moyen civil et militaire de 98 % des traitements, Il est en effet indispensable de distinguer :

D’une part la partie « cotisation » soit 28% qui correspond à un « taux raisonnable » de cotisation[4] recommandé en option par le règlement européen de comptabilité nationale et qui est aussi le taux maximal des cotisations du secteur privé[5] recommandé dans deux textes de loi en 2014 et 2020

Et d’autre part la partie de « subvention d’équilibre », de 70 % des traitements, comme indiqué dans l’intitulé officiel de ces flux (« contribution d’équilibre »)

Il serait également indispensable de mentionner dans les documents fournis au Parlement que les cotisations des opérateurs de l’État au régime des fonctionnaires qu’ils emploient (6 Md€) comportent la même part de subvention que celles de l’État, ce qui n’est jamais dit

Le traitement actuel dans les comptes publics aboutit en effet à l’absurdité d’un coût global cotisations comprises des employés de l’État de 70.000 € par an, près de 50 % supérieur au coût global, cotisations comprises, d’un salarié du privé (48.000 €),ce qui ne correspond manifestement pas à la réalité du service fait. Comprises dans la masse salariale et donc faisant partie de la rémunération des fonctionnaires, ces cotisations majorent d’ailleurs significativement la valeur ajoutée calculée du secteur public et donc le produit intérieur brut français, alors que 80% des sommes ainsi alloués aux retraites sont en réalité une subvention d’équilibre et non la rémunération de personnes actives du secteur public, concourant, comme le secteur privé, à la production de richesses.

Une communication effective sur le compte des retraites de la fonction publique de l’État montrerait qu’elle contribue pour environ 40 Md€ aux déficits publics français soit 60 % du déficit des retraites et une large part du besoin de financement de la protection sociale dans son ensemble

En comptabilité publique de la sécurité sociale, retraiter les dépenses et les recettes des différentes institutions de la sécurité sociale, afin de disposer d’une véritable consolidation interbranche et entre administrations à finalité différentes ce qui n’est pas présenté en LFSS. Les enjeux sont importants quand on voit que, entre autres flux,

- en plus de sa contribution aux retraites de la fonction publique, l’État apporte environ 12 Md€ de subventions aux caisses de retraites par an (déficits des régimes spéciaux et compensations d’exonérations de cotisations sociales),

- les collectivités locales et les hôpitaux surcotisent aussi à la caisse de retraites en déficit des agents locaux et hospitaliers (CNRACL) pour un montant global d’environ 8 Md€,

- les branches Famille, en fort excédent, Chômage et Maladie/Accidents apportent plus de 14 Md€ de subventions aux caisses de retraites,

- à l’inverse, l’assurance Maladie, pourtant déficitaire après le Ségur de la Santé, finance pour 10 Md€ des dépenses de politique de la Santé faites par des établissements de l’État (Agences Régionales de Sante et Santé Publique France) qui relèveraient de son budget.

La confusion qui résulte des mouvements ainsi non éliminés du fait de l’absence de consolidation par branche, fait perdre toute signification aux soldes publiés de la Sécurité sociale.

Dans ces conditions, comment tenter de réduire des déficits dont on ne dit pas quelles dépenses les ont générés ?

Ce que montrerait une présentation consolidée pertinente en deux secteurs de l’administration

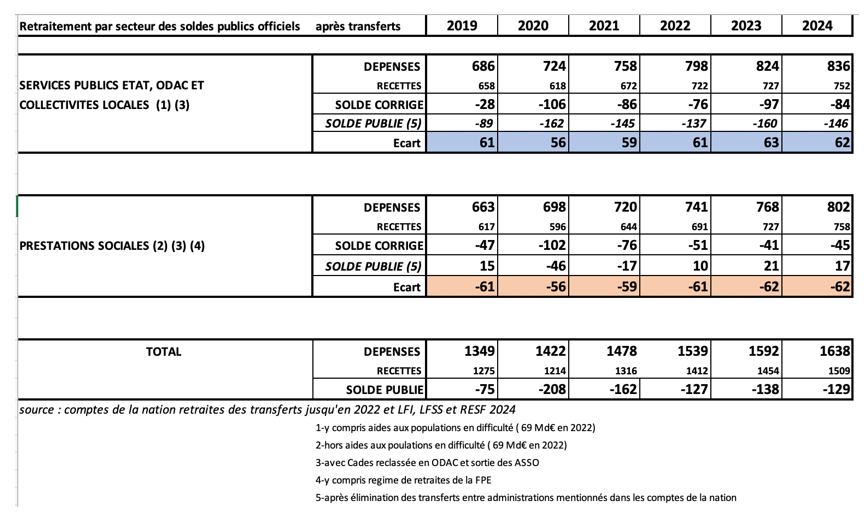

La fondation IFRAP propose une présentation qu’il est possible d’établir, à partir des comptes détaillés de la nation, en deux secteurs : APUC et APUL d’une part et ASSO de l’autre, correspondant à une segmentation pertinente, entre « Services Publics et Interventions centrales et Locales » d’un côté et « Prestations Sociales » de l’autre. Le secteur Prestations Sociales regroupe, comme aujourd’hui, l’ensemble des organismes de sécurité sociale et des hôpitaux, toutes branches confondues, mais cette fois y compris les retraites des fonctionnaires avec un taux de cotisation de droit commun de 28% et sans les recettes de la Cades.

Comme aujourd’hui, en revanche, les aides aux populations en difficulté (Logement, Handicap, Réinsertion, Revenus minimums), restent supportées dans le segment de l’Etat car elles sont financées exclusivement par l’impôt et la dette sans contribution des ayant droits (le "pognon de dingue" cité par le Président de la République en juin 2018 que l’on peut estimer à près de 70 Md€) :

Source : Comptes de la nation détaillés et retraités hors lignes spécifiques de transferts en dépenses et recettes.

On voit qu’à l’issue de l’élimination des dépenses croisées et de la correction des artifices relatifs à la Cades et aux retraites de la FPE, le solde des administrations centrales (État et opérateurs) et locales, serait amélioré d’environ 60 Md€ par an sur la période 2019-2024. Ces administrations seraient toujours génératrices de déficits mais à hauteur de -84 Md€ et non de -146 milliards dans la présentation officielle publiée.

Dans ce déficit, figure cependant l’essentiel de la charge en intérêts de la dette publique (48 Md€ en 2024 soit 57% du déficit APUC/APUL recalculé) qui provient non seulement des interventions propres de l’État ou des collectivités locales, mais aussi des transferts de ressources garantis aux administrations de sécurité sociale.,

S’agissant du solde des ASSO, celui-ci n’afficherait plus un excédent artificiel de 17 Md€ pour 2024 comme actuellement, mais un déficit de -45 Md€. Cette situation résulte directement du besoin de financement de la branche vieillesse (-68 Md€), partiellement compensé par les excédents importants de la branche Famille ou les contributions des autres branches, même quand elles sont en déficit, à la branche vieillesse ou à l’Etat,

Le solde des « ASSO » ainsi recalculé est toujours en déficit structurel d’au moins 40 Md€ sur la période, et représente entre 30% et 63% du déficit public global.

En % du solde public |

| 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|

Solde APUC + APUL/Solde public | Ratio % | 37,3 | 50,9 | 53,1 | 60,1 | 70,3 | 65,3 |

Rapport Solde ASSO/Solde public | Ratio % | 62,7 | 49,1 | 46,9 | 39,9 | 29,7 | 34,7 |

Source : Fondation if RAP novembre 2023.

Il est donc essentiel de réduire non seulement le déficit des administrations publiques de l’État, des collectivités et de leurs opérateurs respectifs, mais aussi celui des administrations de sécurité sociale qui reste également constamment dans le rouge. Or les revues de dépenses des dernières années, RGPP, MAP ou CAP 22, par ailleurs peu efficaces dans leur résultat, n’ont même pas cherché à couvrir le secteur social, tant on craignait les incidences politiques éventuelles d’une vraie revue.

Au niveau des ASSO, cela suppose de réfléchir par exemple à l’ajustement des dépenses non contributives de retraites (appelées « solidarité » bien qu’elles concernent 94 % des retraités), d’environ 65 Md€ qui ne sont ni évaluées annuellement ni revues à la baisse, mais toujours à la hausse au moment des réformes des retraites, à partiellement désindexer des prestations sociales, à accroitre et non réduire le « reste à charge » maladie, le plus faible des pays développés (7 %), à ouvrir la porte à la mise en place d’un niveau de capitalisation pour les retraites.

Bien que les comptes actuels le masquent totalement (excédent artificiel des ASSO dans la communication officielle) le retour à une situation globale d’excédent primaire[6]des comptes publics ne pourra pas éviter une révision graduelle, mais déterminée du niveau de la protection sociale.

Et ceci ne sera possible que si la transparence sur la partie des déficits publics provenant des prestations sociales est identifiée dans les lois de financement présentées au Parlement, non pas sur base individuelle de chaque organisme, mais, pour chacun d’entre eux, sur une base consolidée rigoureuse, pour montrer la contribution au déficit consolidé transmis chaque année à l’Union Européenne.

Plusieurs mesures de transparence pourraient être pourtant rapidement prises par des compléments informatifs aux documents publics (par exemple ventilation des branches de la sécurité sociale sur base consolidée après transferts, estimation du déficit des retraites de la FPE sur la base d’un taux de cotisation de droit commun de 28 %, compte global consolide des retraites après transferts, que l’Insee pourrait extraire de ses bases). D’autres pourraient relever d’une nouvelle loi organique des finances publiques, dont le Parlement n’est pas avare, quand on voit l’impact presque négligeable de la dernière loi du 28/12/2021, dite loi Woerth-Saint Martin, sur la modernisation de la gestion des finances publiques)

Il existe aussi un Haut Conseil pour le Financement de la Protection sociale dont ce serait la vocation de redresser l’image peu fidèle des comptes de la protection sociale

Il existe enfin un Haut Conseil des Finances Publiques dont les avis pourraient signaler la contribution considérable des prestations sociales aux déficits publics, en particulier si, dans le cadre du Programme de Stabilité et de Convergence européen révisé (8 décembre 2023), ses compétences étaient étendues en matière d’analyse des finances publiques.

Au moment où la cour constitutionnelle allemande met de l’ordre dans les fonds hors contrainte d’endettement, instaurés par le gouvernement en période de crise et nous montre donc l’exemple d’une considérable clarification, on se demande pourquoi le conseil constitutionnel français ou la Cour des comptes n’ont pas sanctionné le défaut de sincérité des débats parlementaires depuis 5 ans, qui, à l’occasion des deux réformes des retraites, ont présenté une situation financière actuelle équilibrée de la branche vieillesse manifestement inexacte.

[1] Rapport de la Cour des comptes de juillet 2023 : la situation et les perspectives des finances publiques, page 97.

[2] Les dépenses présentées nettes de flux de transferts entre administration sont publiées par l’INSEE en décembre de l’année n+1 et ventilées par grandes fonctions, mais pas les comptes eux-mêmes. Ces derniers sont publiés en mai de l’année n+1 sans consolidation.

[3]Terme officiel du rapport à la Commission des Comptes de la Sécurité Sociale.

[4]Le système de comptabilité nationale européen permet en effet cette option, qui n’a pas été choisie par la France. Voir Manuel SEC 2010, p.98-99, Eurostat, https://ec.europa.eu/eurostat/documents/3859598/5925793/KS-02-13-269-FR.PDF/cfd0cb42-e51a-47ce-85da-1fbf1de5c86c#page=98

[5]À comparer aux 98% de taux de cotisation moyen dans la FPE, qui suppose l’addition des retenues sur salaire de 11,1% ainsi que pour la part employeur la moyenne pondérée (87%) entre les cotisations CAS des personnels civils (74,28%) et militaires (126,7%). Si cette option était retenue, ces-sur-cotisations de 70% (98-28) seraient traitées comme des subventions entre l’État et les ASSO, donc comme des transferts financiers sans incidence sur le déficit public (les dépenses et les recettes étant diminuées symétriquement).

[6]Voir sur ce sujet le changement d’avis d’Olivier Blanchard, https://www.lopinion.fr/economie/dette-publique-le-grand-basculement, mais aussi https://www.piie.com/blogs/realtime-economics/if-markets-are-right-about-long-real-rates-public-debt-ratios-will