Normaliser les HLM

Deux ans après le choc de la baisse des aides APL aux logements et des loyers HLM, les négociations ont repris entre le gouvernement et les organismes HLM. Quatre ministres (le Premier ministre et ceux du logement, du budget et de la cohésion des territoires) sont impliqués. Sans résultat pour ce qui tient plus du marchandage que du contrat, vu l’arbitraire et la complexité des règles qui régissent ce secteur.

La Caisse de garantie des prêts au logement social (CGLLS) constitue un cas d’école modeste, mais représentatif, de la confusion qui s’est installée dans le secteur du logement social. L’application aux HLM des règles du secteur marchand, et la concentration des aides sur le seul financement, clarifieraient, pacifieraient et amélioreraient la performance du logement social.

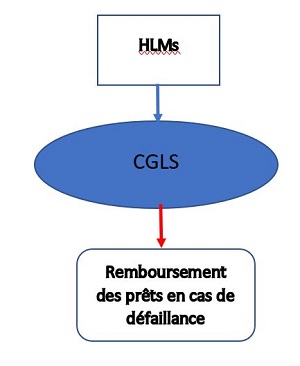

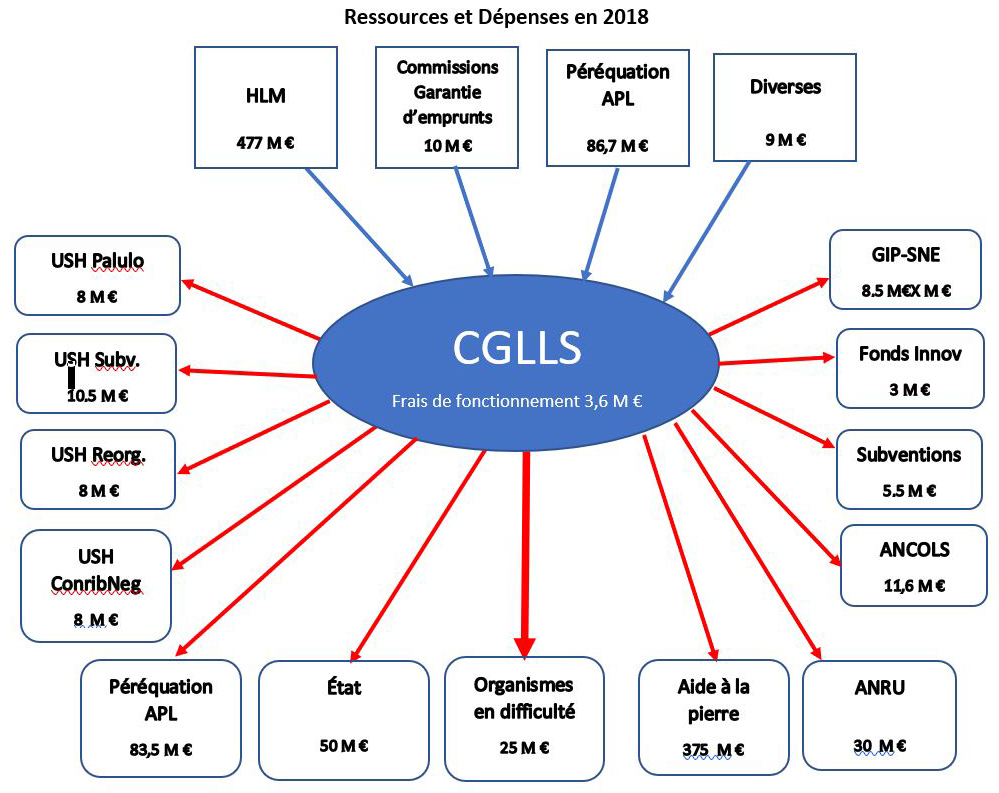

La CGLLS avait été créée 1) pour soutenir les organismes HLM en difficulté financière, et 2) pour rembourser, en cas de défaillances des HLM, les prêts consentis par la Caisse des dépôts mais non garantis par les collectivités locales. Son intitulé définit précisément son objectif, mais son rôle a été ensuite détourné, ses ressources régulièrement accrues et treize organismes reçoivent désormais ses subventions. Dix d’entre eux n’ont rien à voir avec les HLM en difficulté, et les bénéficiaires sont parfois les mêmes que les contributeurs. Un jeu de passe-passe qui entraîne, lourdeur, surcoût, opacité, mais est défendu par les structures qui en profitent. Les montants concernés, en centaines de millions d’euros, sont rendus très difficiles à traquer, quand il s’agit d’évaluer leur utilité ou de réformer les tuyauteries qu’ils empruntent.

D’après le bilan d’activité de 2017, de 1997 à 2017, le CGLLS n’a financé en moyenne que 50 millions d’euros par an aux HLM en difficulté, dont 63% pour les OPH, 25% pour les ESH et 10% pour les EPL. En 2018, cette assurance n’a coûté que 25 millions d’euros à la CGLLS, et toujours pas pour rembourser des prêts à la Caisse des dépôts. En comparaison, les HLM collectent environ 21 milliards de loyers par an, soit 4.520 fois plus. Les risques de défaillance encourus par les HLM sont donc minimes, les HLM bénéficiant de prêts de la Caisse des dépôts à des taux très faibles, sur des durées très longues et la quasi-totalité des emprunts étant garantis par les collectivités locales. Avec le regroupement en cours, les petits organismes qui risquaient de faire défaut seront de moins en moins nombreux.

La Caisse de garantie du logement social (CGLS) est un établissement public national français à caractère administratif créé en 1986, donc bien après le début des HLM.

CGLLS : version 2019

La CGLS a été transformée en CGLLS par la loi SRU du 13 décembre 2000, et a peu à peu développé les antennes suivantes :

Source : Cour des comptes 2018

- Le prélèvement de 50 M€ en faveur du budget de l’État provient essentiellement de fonds propres de la CGLLS qui s’élevaient à 375 M au 31/12/2017 ;

- Les cotisations des organismes sont en forte hausse depuis 2012 (182,7 M€), 477 M€ en 2018, et probablement 630 M€ en 2019 en raison de la contribution à l’ANRU qui passera de 30 M en 2018 à 184 M€ en 2019.

Organisation de la CGLLS

Avec 12 membres, le conseil d’administration du CGLSS compte presque autant de membres que la moyenne (14) des multinationales du CAC 40. Six représentants de l’Etat y siègent pour gérer 500 millions d’euros largement fléchés à l’avance :

- 2 représentants du ministre chargé du logement ;

- 1 représentant du ministre chargé du budget ;

- 1 représentant du ministre chargé de l'économie ;

- 1 représentant du ministre chargé de la ville ;

- 1 représentant du ministre chargé de l'outre-mer ;

- 3 représentants de l'Union sociale de l'habitat ;

- 1 représentant de la fédération nationale des entreprises ;

- 1 représentant des fédérations des organismes de maîtrise d'ouvrage d'insertion ;

- 1 personnalité qualifiée dans le domaine du logement.

Les 12 administrateurs sont nommés par arrêté interministériel pour une durée de 3 ans. Leur mandat est renouvelable.

Évolution des contributions des bailleurs sociaux

Au-delà des petits arrangements de la CGLLS, les bailleurs sociaux contribuent au budget de l’État, aux aides à la pierre, à l’ANRU, et à l’APL :

En millions d’euros | 2018 | 2019 | 2020 |

|---|---|---|---|

FNAP (aide à la pierre) | 375 | 375 | 375 |

ANRU (rénovation urbaine) | 30 | 183 | 183 |

RLS (péréquation Aide au logement) | 800 | 800 | 1500 |

TVA | 700 | 700 | 700 |

SLS (supplément loyer) | 85 | 85 | 85 |

Prélèvement budget | 50 | 50 | 50 |

Total | 2040 | 2193 | 2893 |

HLM : la stratégie gagnante

Les HLM ont jusqu’à présent trouvé commode d’opérer dans un cadre très particulier. L’État profite de cette complexité pour jouer de ces multiples particularités sans provoquer de réactions de l’ensemble des parties concernées. Élus locaux, élus nationaux, locataires, secteur de la construction peuvent difficilement agir à chaque attaque contre l’une ou l’autre des arcanes du système : qui connaît la CGLLS qui ne fait plus du tout ce qu’il était censé faire ? Qui se soucie que l’Etat prélève 50 millions sur le budget des HLM ?

En 2019, les HLM ont tout intérêt à se rapprocher du secteur immobilier normal, tout en conservant les avantages de prêts avantageux, de la Caisse des dépôts. Ils y gagneront de l’efficacité, de la liberté et de la stabilité pour pouvoir développer une stratégie à long terme.

Comme nous l’avions proposé, la bonne stratégie serait d’assujettir les bénéfices des HLM à l’impôt sur les sociétés, et en contrepartie de supprimer la péréquation APL (RLS) et les prélèvements sur la CGLLS au profit de l’aide à la pierre (FNAP), de la rénovation urbaine (ANRU), du budget général de l’Etat et des diverses autres entités. En 2019 le total de ces prélèvements sera de 1.255 M€ selon les chiffres de la Cour des comptes. L’IS peut être évalué à 800 M€ hors imposition des plus-values de cession des logements. Le manque à gagner pour l’Etat serait donc d’environ 450 M€ en 2020 et de 1.250 M€ en 2020, mais on peut douter qu’il parvienne à imposer aux HLM l’ensemble des prélèvements envisagés à partir de 2020 et surtout à les maintenir au-delà, compte tenu du très fort ralentissement de la construction qui s’en suivra.

Le rapport que La Cour de comptes vient de publier sur les dépenses fiscales en matière de logement va dans ce sens. Elle préconise, à nouveau, d’assujettir les bénéfices des HLM à l’IS (§ II Mettre fin aux dépenses fiscales devenues injustifiées – A – L’exonération d’impôt sur les sociétés accordée aux organismes de logement social).

Le moment est donc venu pour l’USH et pour l’État de trouver un accord visant un équilibre à long terme pour les HLM en normalisant ce secteur. La Cour souligne enfin que l’exonération actuelle d’IS risque d’attirer des sanctions de l’UE au titre de la « surcompensation ».