Licornes : vers l’éclatement de la bulle ?

Elles sont à, au moins, un milliard de valorisation et sont françaises. Nos licornes sont très présentes dans la finance, les loisirs… mais très peu dans la Deep-Tech, c’est à dire les technologies de rupture (dans l'industrie, la santé, etc). L’objectif de 25 licornes pour 2025 étant dépassé, le gouvernement vise désormais 100 licornes d’ici 2030. Néanmoins, le choix de considérer, comme mesure de succès, le nombre de société valant, sur le papier et à un instant T, un milliard d'euros doit nous interroger. D'autant plus que nos licornes sont peu employeuses, peu disruptives et ne répondent pas à l'urgence de nous réindustrialiser massivement. Le risque ? Qu'une "bulle" des licornes masque d'autres priorités, comme le financement de nos PME et ETI industrielles.

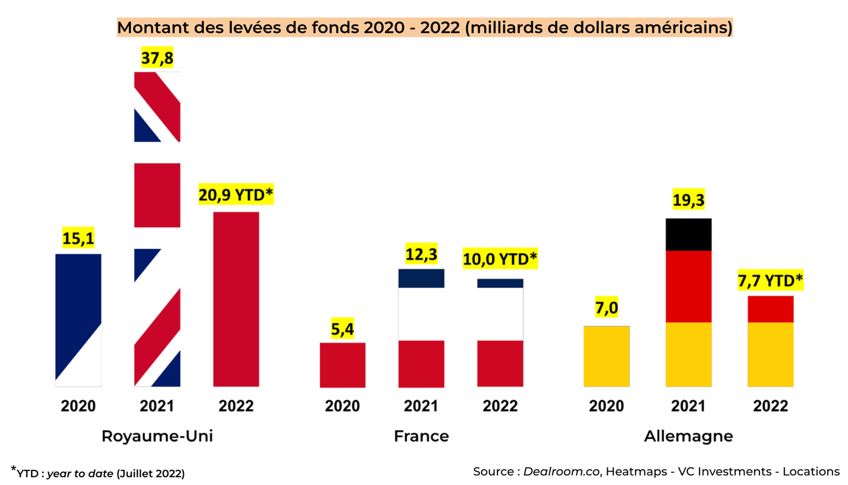

Pour autant, beaucoup de questions se posent. Il est quasiment impossible d’avoir l’information du chiffre d’affaires annuel actuel des licornes en question[1]. Une licorne peut-elle continuer à grandir en France et atteindre des niveaux de financement comme les 57 licornes britanniques et leurs valorisations vertigineuses ? A ce stade, nos licornes sont moins bien financées et moins nombreuses que leurs consœurs britanniques. En 2021, les startups britanniques ont levé 37,8 milliards de dollars, c’est plus que la France et l’Allemagne réunies.

Certaines licornes françaises comme Aircall (télécoms professionnelles) et Owkin (intelligence artificielle dans la santé) sont parties se développer à l’étranger, leur siège social a été déplacé à New York. De son côté, l’Allemagne, forte de ses 37 licornes, compte au moins une décacorne valorisée à plus de 10 milliards de dollars.

L’objectif gouvernemental affiché par le gouvernement d’atteindre le plus rapidement possible le chiffre de de 25 licornes a-t-il fait gonfler artificiellement les valorisations des licornes tricolores ? On peut le craindre notamment car la BPI et les fonds TIBI (réallocation des fonds d’assurance vie sur les start-up) sont très présents dans le financement de nos licornes sous l’impulsion de l’Etat.

On a pu le constater avec l’entrée en bourse de Deezer, dès le premier jour, le cours de l’action a perdu 30 % de sa valeur initiale, clôturant la journée avec une capitalisation de 678 millions d’euros soit plus de 300 millions euros d’écart. Or, il est probable que d’autres corrections majeures de ce type adviennent au cours des prochains mois sur nos licornes avec des chutes entre 30 et 60%... ce qui tend à confirmer la fragilité de l'indicateur clef choisi par l'Etat pour mesurer le succès de sa stratégie.

Données détaillées de l’écosystème français

L’iFRAP, en s’appuyant sur la base de données de la French Tech est en mesure de fournir un panorama de l’écosystème des start-up françaises :

- À travers cette base de données, nous pouvons conclure que la majorité des financements viennent d’une poignée d’acteurs, Eurazeo est largement en tête suivi de General Atlantic, la BPI fait aussi parti des investisseurs les plus actifs avec des investissements directs de l’ordre de 325 millions d’euros et probablement plus d'un milliard en incluant les financements des autres fonds.

- L’année 2021, grâce aux politiques monétaires accommodantes des banques centrales, permis l’entrée de capitaux frais dans l’écosystème français et se faisant, 11 start-up sont devenues licornes.

- La valorisation moyenne est de 2,275 milliards d’euros, l’effectif moyen est de 756 salariés

Panorama européen

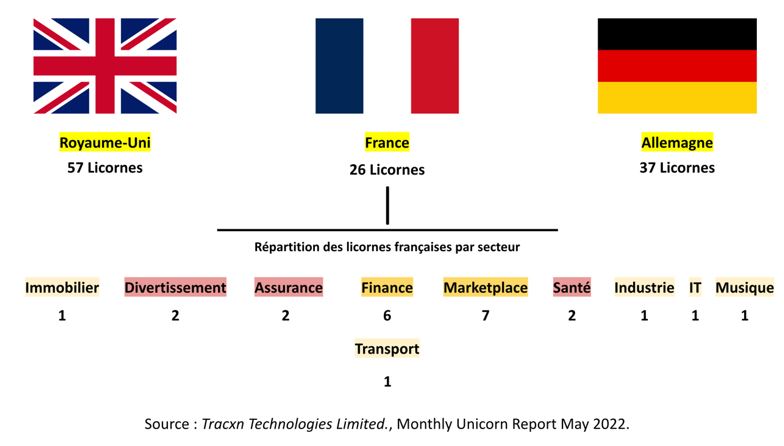

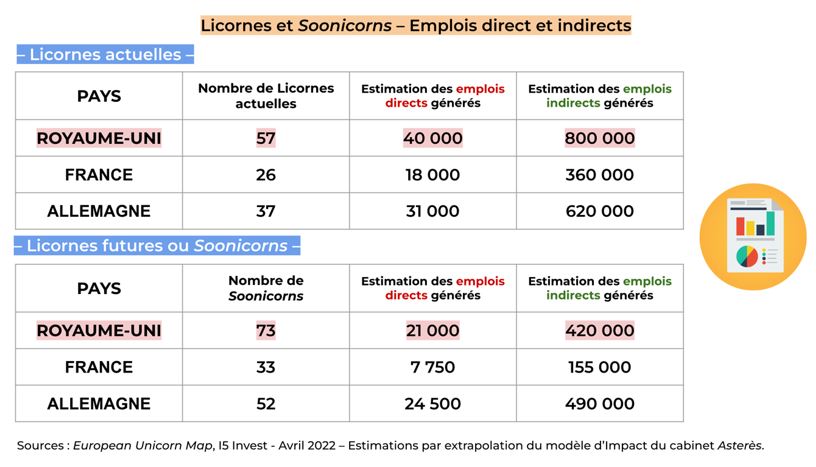

Licornes : France : 26, Royaume-Uni : 57, Allemagne : 37

Au niveau européen, le Royaume-Uni fait figure d’exemple : le montant des fonds levés en 2021 est supérieur à ceux de la France et de l’Allemagne combinés. En effet, en 2021 ce sont 37,8 milliards de dollars qui ont été injectés par des fonds privés (et publics) au sein des startups britanniques, ce qui permet aux pays de jouir d’un écosystème entrepreneurial plus développé que celui du continent.

Dans ce secteur où le taux d’échec est très important, avoir un marché aussi profond permet une aversion au risque moindre et donc de financer en grande partie des startups qui repoussent la frontière technologique. Ce qui n’est pas le cas pour la France.

On peut également évoquer les start-up américaines qui naissent mondiales dès le premier jour. Un déploiement mondial et des développements ambitieux, pensés dès le départ, qui peuvent justifier l'investissement de montants importants. Une stratégie peut présente en France, encore une fois.

Où sont nos licornes de la Deep-Tech ?

Comme nous pouvons le comprendre sur l’infographie ci-dessus, les licornes françaises ont une prédominance dans la finance et les marketplaces, à l’heure actuelle, seule une licorne est industrielle : Exotec qui produit notamment des skypods, robots de logistique pour entrepôts. La France paye le mythe des « entreprises sans usines », ce qui explique, selon le directeur de France Stratégie, notre « moindre capacité à transformer l’innovation en application industrielle »[2].

Dans un récent rapport, le Sénat souligne le manque de licornes industrielles et Deep-Tech (c’est-à-dire les domaines tels que la physique quantique ou l’intelligence artificielle). Le rapport parle même d’une dynamique de « rattrapage » plutôt que d’innovations réelles.

Interrogé par les sénateurs, André Loesekrug-Pietri (directeur de la Joint European Disruptive Initiative) explique « La plupart des champions que nous créons ne travaillent pas sur les vagues d’aujourd’hui et de demain dans lesquelles les grandes plateformes investissent […] Il y a un bon rattrapage en France, mais somme-nous en train de capter la vague de demain ? »[3]. Cette différence entre rattrapage et innovation se traduit de manière très concrète à travers les chiffres suivants :

Source : Dealroom.co, Rapport « 2021 : the year of Deep Tech », en collaboration avec la commission et le parlement européens.

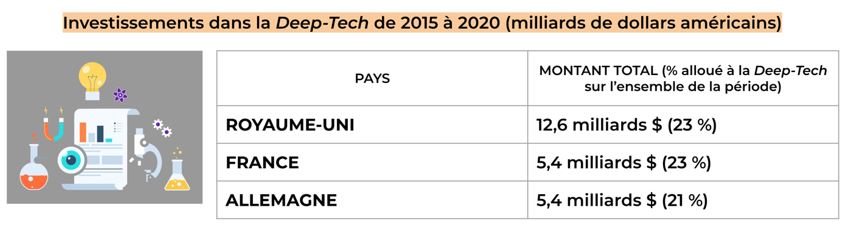

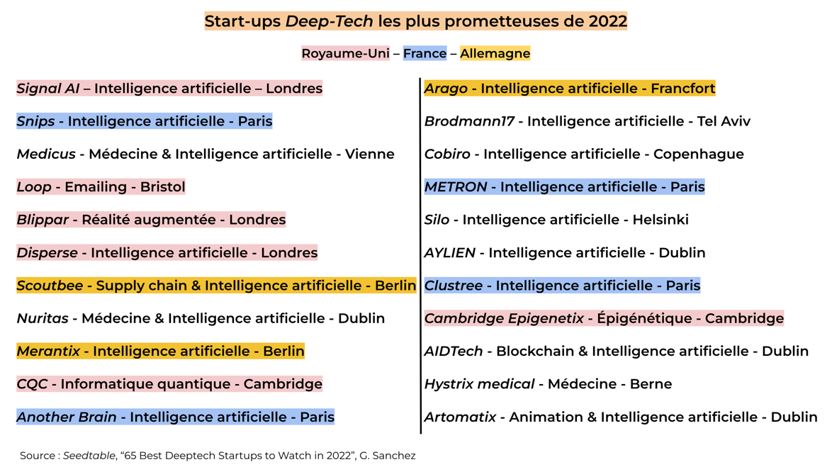

En termes de %, nous investissions autant que les Britanniques mais ceux-ci ont des volumes absolus bien plus important que ceux français (cf. première infographie), de facto c’est 7,2 milliards de dollars supplémentaires investis dans la Deep-Tech. Cet écart gigantesque se traduit dans la prépondérance britannique des start-up Deep-Tech les plus prometteuses. Ainsi, sur les 22 start-up Deep-Tech les plus prometteuses, 6 sont britanniques, 4 françaises et 3 allemandes. Il est aussi a noté à quel point celles britanniques traitent de sujets variés tels que l’épigénétique ou l’informatique quantique, là où les françaises et allemandes sont essentiellement mono-secteur avec l’intelligence artificielle.

Ces disparités se retranscrivent directement en termes d’emplois générés et à générer.

Le Royaume-Uni étant déjà en tête, le restera au vu du potentiel qu’il lui reste à développer, à la clé le pays aura généré plus d’1,2 million d’emplois directs et indirects grâce au segment start-up de son économie.

Enfin, comme nous pouvons le voir le Royaume-Uni a plus de 73 Soonicorns c’est-à-dire des start-up s’approchant de la valorisation à plus d’un milliard d’euros, à terme ce sera donc un écosystème de 130 Licornes qui garniront ses rangs de leader technologique. La France et l’Allemagne pourront compter sur 59 et 89 licornes respectivement.

La nécessité d’un marché dynamique pour attirer les investisseurs étrangers

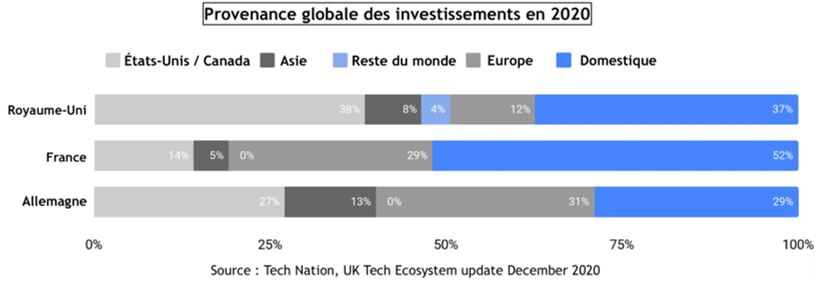

La France est le pays le plus dépendant des investissements domestiques contrairement à l’Allemagne et Royaume-Uni pour lesquels ils représentent moins de la moitié des fonds injectés. Cette différence est telle que BPI France (banque publique d’investissements) est obligée de pallier la « défaillance de marché »[4] (manque d’investisseurs, ndlr) en finançant une partie des start-up françaises sur fonds publics. Pour régler ce problème, il faut continuer les efforts entrepris pour rendre la France plus attractive, plus compétitive.

À la clé ce seront plusieurs milliards de capitaux étrangers qui viendront alimenter les réussites de nos champions tricolores. Il faut également considérer la relative aversion aux risques, des fonds publics investis et reconnaitre que seul le secteur privé peut, de façon massive et pérenne, supporter des pertes importantes dans le soutien aux technologies de rupture, sur le long terme.

Le rôle des fonds publics

Le rôle des fonds publics est primordial à condition qu’ils soient des catalyseurs d’innovations plutôt que des sauveteurs d’un marché défaillant.

Là encore, le Royaume-Uni fait la course en tête avec les différents fonds et aides octroyés aux start-up britanniques via l’agence publique Innovate UK, dont le budget 2021-2022 était de 794 millions de $.

L’Allemagne en réussissant un partenariat fructueux entre secteur public et privé a levé 410 millions de $ en 2022 grâce au fonds High-Tech Gründerfonds IV.

BPI France n’a pas à rougir avec plus de 438 millions de $ investis sur 10 ans dans l’écosystème français ainsi que les nombreuses initiatives dont elle a été l’artisan principal. La question étant : comment permettre à la BPI d’épauler le marché des financements plutôt que de devoir pallier ses dysfonctionnements. En ce sens, la réussite des fonds « TIBI » est à souligner, comme le démontre la Direction générale du Trésor : ce système a permis de réallouer une partie des encours des contrats d’assurance-vie français pour financer l’écosystème de start-up hexagonales avec de beaux résultats à la clé : 6 milliards d’euros de financement supplémentaires possibles sur la période 2020-2023[5].

Les licornes : une bulle ?

Durant les deux dernières années, nous avons assisté à des politiques monétaires très souples de la part des principales banques centrales mondiales (Fed, BCE, etc.), les taux extrêmement bas ont pu donner l’impression que l’argent était devenu gratuit. Ce qui est directement venu gonfler les entrées en capitaux des start-up / entreprises innovantes très consommatrices de ceux-ci[6]. Par exemple l’indice boursier NASDAQ (à forte concentration technologique) américain a, en 2 ans (mars 2020 – janvier 2022), augmenter sa capitalisation de 120 %[7]. Or, entre temps l’inflation a fait son grand retour ce qui force les banques centrales à remonter leurs taux, le même NASDAQ a corrigé de 23 % depuis le début de l’année.

Ces entrées massives d’argent se sont retranscrites au sein de la French Tech, avec l’entrée de 16 nouvelles licornes en seulement 2 ans (là où il avait fallu 5 ans pour en faire entrer 10) et une levée record de plus de 5 milliards d’euros en 2021 (cf. tableau interactif).

La vraie question étant, les licornes françaises vont-elles résister à la prochaine correction qui semble se rapprocher à grands pas ?

Un des grands fonds de capital-risque, Sequoia Capital, explique que suite aux changements de perspectives économiques et de resserrement monétaire, nous allons passer d’un marché qui favorisait les entreprises à forte croissance à celles qui sont rentables[8] ce qui n’est probablement pas le cas de la majorité des licornes françaises qui ne sont pas toutes assez matures. L’exemple qui illustre parfaitement cela pourrait être la récente introduction en bourse de la licorne française Deezer, de facto obligée de publier ses résultats qui ont montré que malgré une croissance de chiffre d’affaires de 5,5 % entre 2020 et 2021, l’entreprise ne prévoit pas d’être rentable avant 2025[9][10]. Dès lors, Deezer est rentrée en bourse avec un objectif de valorisation à plus d’un milliard d’euros, le premier jour le cours de l’action a perdu 30 % de sa valeur initiale, clôturant la journée avec une capitalisation de 678 millions d’euros soit plus de 300 millions euros d’écart[11].

Il est probable que d’autres corrections majeures de ce type adviennent au cours des prochains mois parallèlement aux resserrements monétaires des différentes banques centrales.

Ce qu’il faut en retenir

La France dispose d’un vivier important de talents et est un acteur majeur de l’innovation, pour autant celle-ci doit réformer son système d’allocation de capital qui reste encore trop épaulé par l’action publique avec le risque de créer des bulles en finançant des projets qui ne seraient pas autant financés par le privé.

On constate que la Deep-Tech, celle qui est industrielle, n’est pas assez représentée dans nos licornes françaises qui restent peu employeuses alors que l’urgence est de réindustrialiser et de faire baisser notre déficit commercial.

Financer nos PME et nos ETI industrielles ne doit pas disparaitre derrière la bulle des licornes.

[1] La Fondation iFRAP a contacté les différentes start-ups françaises pour qu’elles nous fournissent leurs chiffres, à ce jour nous n’avons pas eu de réponses avec les détails que nous attendions.

[2] Christian Redon-Sarrazy, « Excellence de la recherche/innovation pénurie de champions industriels : cherchez l’erreur française », Sénat, [En ligne], consulté le 6 Juillet 2022, URL : http://www.senat.fr/rap/r21-655/r21-6551.pdf

[3] Christian Redon-Sarrazy, Ibid.

[4] Cour des comptes, « Les aides publiques à l’innovation des entreprises », [En ligne], consulté le 6 Juillet 2022, URL : https://www.ccomptes.fr/system/files/2021-06/20210520-aides-publiques-innovation-entreprises-2.pdf

[5] Direction générale du Trésor, [En ligne], consulté le 13 Juillet 2022, URL :

[6] Guillaume Serries, « Les licornes licencient, la bulle à deux doigts d’exploser ? », ZD Net, [En ligne], consulté le 7 Juillet 2022, URL : https://www.zdnet.fr/amp/actualites/zd-tech-les-licornes-licencient-la-bulle-a-deux-doigts-d-exploser-39942595.htm

[7] Site Boursorama, [En ligne], consulté le 7 Juillet 2022, URL :

https://www.boursorama.com/bourse/indices/cours/%24COMPX/

[8] Sequoia, Forecasting & Scenario Planning 2022, [En ligne], consulté le 7 Juillet 2022, URL : https://www.sequoiacap.com/wp-content/uploads/sites/6/2022/06/Forecasting_Sequoia-Capital-2022.pdf

[9] Nicolas Vulser, « Deezer prépare son entrée en Bourse, surfant sur un marché porteur », Le Monde, [En ligne], consulté 7 Juillet 20222, URL : https://www.lemonde.fr/economie/article/2022/04/18/streaming-musical-surfant-sur-un-marche-porteur-deezer-prepare-son-entree-en-bourse-fin-juillet_6122684_3234.html

[10] Jérémiy Bruno avec AFP, « « On est tout à fait confiant » après sa tentative avortée, Deezer fait enfin ses début en bourses », BFM Business, [En ligne], consulté le 7 Juillet 2022, URL : https://www.bfmtv.com/economie/on-est-tout-a-fait-confiants-7-ans-apres-sa-tentative-avortee-deezer-fait-enfin-ses-debuts-en-bourse_AD-202207050136.html

[11] Arthur Quentin, « Deezer manque son entrée en Bourse : comment expliquer ce « couac » ? », Libération, [En ligne], consulté le 7 Juillet 2022, URL : https://www.liberation.fr/economie/economie-numerique/deezer-manque-son-entree-en-bourse-comment-expliquer-ce-couac-20220706_RWT6PEN6KVEHREDP4ZVXROQ6Z4/