La Grande Sécu va-t-elle refaire surface ?

La publication du rapport du Haut conseil pour l’avenir de l’Assurance-maladie (HCAAM) sur l’articulation des couvertures maladie de base et complémentaire a suscité un grand nombre de réactions développant des arguments en faveur ou en opposition au projet. De nombreux rapports et tribunes ont été publiées sur ce sujet, certains pointant les risques liés à une étatisation complète des dépenses de santé, d'autres critiquant la faiblesse du rôle des complémentaires santé. Ce projet a pour l’instant été mis en sourdine. Néanmoins, les critiques à l’égard de notre modèle d’assurance maladie à deux étages ne se sont pas éteintes. L'un des arguments les plus abondamment cités en critique du système actuel est l’importance des coûts d’administration du système de santé français. Ainsi, Martin Hirsch, directeur de l'AP-HP, vient de proposer à nouveau un guichet unique géré par l'Assurance-maladie, afin de récupérer le ticket modérateur auprès des complémentaires santé. Emmanuel Macron, dans l’entre deux tours, s’est déclaré contre un scénario de « Grande Sécu » tout en appelant les complémentaires à travailler sur leurs frais de gestion.

Les critiques de la Cour des comptes

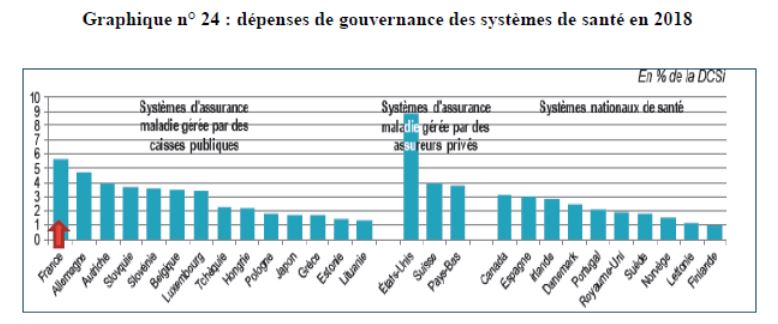

La Cour des comptes dans son rapport sur les complémentaires santé de 2021 indique que « les coûts d’administration du système placent défavorablement la France. » « Le choix d’une imbrication étroite des assurances maladie de base et complémentaire entraine des coûts d’administration, hors taxes, supérieurs à ceux des autres pays de l’OCDE. En effet, sauf exception (forfait journalier hospitalier, chambre individuelle), les assurances complémentaires prennent en charge des dépenses qui sont également prises en charge par l’assurance obligatoire. »

Source : Cour des comptes

Il y a superposition de dépenses de gestion administrative sur un même flux de dépenses de prestations qui rend le système globalement couteux.

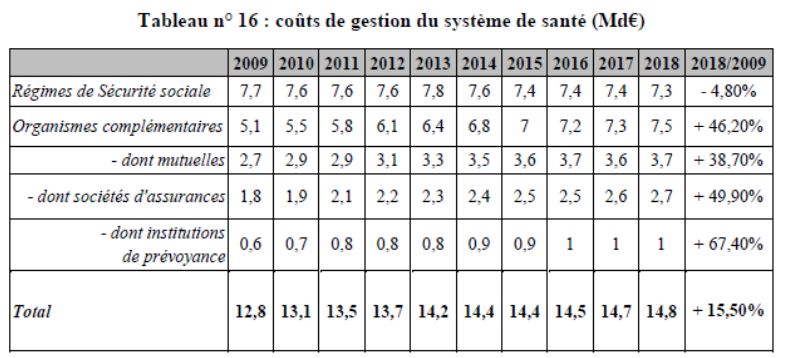

Et ces dépenses sont au désavantage des complémentaires santé comme l’indique la Cour chiffres à l’appui : elles ont atteint en 2018, 14,8 Md€ (+ 15,5 % en 10 ans). Les dépenses de gouvernance des régimes de sécurité sociale sont en légère décroissance (- 5 %), tandis que celles des organismes complémentaires, sont en très nette augmentation (+ 46 %). Ces dernières ont d’ailleurs dépassé, en 2018 et pour la première fois, les dépenses des régimes obligatoires, alors qu’elles n’en représentaient que 66 % en 2009.

Source : Drees Les dépenses de santé en 2018, Edition 2019

Ce coût est encore plus significatif lorsqu’il est mis en regard des dépenses remboursées : le coût est passé, entre 2009 et 2018, pour l’assurance maladie, de 6 % à 4,6 %, contre 29,1 % à 27,5 % pour les complémentaires santé, « soit un rapport de 1 à 6, qui se creuse ».

Cette évolution des coûts de gestion est en outre paradoxale, car le nombre d’organismes n’a cessé de se réduire, essentiellement par regroupement, ce qui aurait dû conduire à des économies d’échelle : le nombre d’organismes complémentaires a ainsi été divisé par près de quatre, passant de plus de 1 700 à 439 entre 2001 et 2019.

Un début d’explication

Pour la Cour, ce constat préoccupant est en partie explicable par les marges de manœuvre limitées des complémentaires santé, cantonnées à un rôle de « payeur aveugle ». Les représentants des complémentaires santé sont en effet réduit à un rôle consultatif dans les discussions entre l’Assurance Maladie et les offreurs de soins. Seuls les réseaux de soins permettent aux complémentaires d’avoir une action sur les prestations couvertes et les coûts.

La Cour concède également qu’une part importante des dépenses de gestion des complémentaires relèvent de frais de marketing pour acquérir de nouveaux clients, des frais en forte progression (sur les 7,5 Md€ de frais de gestion engagés en 2018, près de 3 Md€, soit 40 %, concernaient les frais d’acquisition de nouveaux clients). Pour la Cour, « La couverture quasi-totale de la population (suite à l’ANI prévoyant l’obligation de la complémentaire santé en entreprise) ne peut d’ailleurs que rejaillir sur ces frais, les organismes étant amenés à multiplier les campagnes de communication de manière à gagner de nouveaux assurés chez leurs concurrents. »

Pour le reste des frais hors coûts d’acquisition de nouveaux clients, ils se partagent entre les frais de gestion des sinistres pour traiter les remboursements (1,6 Md€), les charges de structure permettant la gestion de la relation adhérent (encaissement des cotisations…) ainsi que l’ensemble des coûts de conformité aux exigences prudentielles et réglementaires (2,9 Md€).

Pour être tout à fait complet, la Cour précise qu’elle n’a pas tenu compte pour les coûts de gestion de l’assurance maladie obligatoire des coûts de gestion afférents au ministère de la santé ou aux opérateurs de l’Etat. La Cour n’est pas la seule à avoir critiqué ce financement à double étage de la dépense de santé. Certains économistes du CAE avaient déjà établi le même constat quelques années plus tôt. Martin Hirsch, directeur général de l’Assistance publique-Hôpitaux de Paris, estimait aussi que l’« étatisation » complète du financement de la santé permettrait d’économiser les frais de gestion du privé, soit plus de 7 milliards d’euros par an. Mais s’appuie-t-on sur le bon indicateur ?

Le bon indicateur ?

Comme le rappelait Nicolas Bouzou dans une étude consacrée aux complémentaires santé pour la Fondapol, les frais de gestions ne dépendent pas du montant des remboursements mais bien du nombre de feuilles de soins à traiter. Étant donné que 96 % de la population est couverte par un contrat complémentaire, il n’y a rien d’étonnant à ce que les frais de gestion des OCAM représentent un peu moins de la moitié du total des coûts de gestion du système, bien qu’ils ne financent que 13 % de la dépense de consommation de soins et de biens médicaux (CSBM).

Si on se réfère au nombre d’actes pris en charge par l’Assurance-maladie : 500 millions et en prenant l’hypothèse que la totalité on fait l’objet d’un co-paiement, le coût de gestion par acte remboursé revient à 15€ pour les complémentaires à 14,6 € pour l’assurance-maladie.

Si on veut rapporter les coûts de gestion aux feuilles de soins, dont on rappelle qu’un peu plus de 1 milliard de feuilles de soins sont traitées chaque année, le coût est de l’ordre de 6,25 € pour les complémentaires santé et 6,1 € pour l’assurance maladie obligatoire. Mais 40% des coûts de gestion des complémentaires nous dit la Cour correspondent à des frais d’acquisition. Autrement dit les coûts de gestion à proprement parler des complémentaires seraient plutôt de 3,75 € par feuille de soins contre 7 € pour l’Assurance maladie. Si l’on s’en tient strictement à la comparaison des coûts de traitement des remboursements, les complémentaires santé sont donc moins couteuses, et presque moitié moins chères.

De plus, comme l'a souligné la Mutualité française, les frais de gestion de la Sécurité sociale ne prennent pas en compte :

- les frais de recouvrement des cotisations, qui sont gérées par l’Urssaf ;

- la gestion et la charge de la dette sociale (qui s’élevait à 2,1 milliards d’euros en 2017) gérées par l’Acoss ;

De même la Sécurité sociale n’est pas soumise aux mêmes obligations réglementaires que les OCAM (Solvabilité II, Règlement européen sur la protection des données, directive sur la distribution d’assurances). Or, bien que ces nouvelles réglementations puissent se justifier, s’y conformer entraîne des coûts supplémentaires (évolution du système informatique, formation, information des adhérents et recrutement du personnel en charge de la conformité…) qui se répercutent inévitablement sur le montant des frais d’administration.

Au final, l’argument des coûts de gestion ne tient pas pour démontrer qu’une organisation 100% Assurance-maladie serait plus efficace.

Quant aux frais d’acquisition (développement d’un réseau d’agences, marketing, campagne de communication, etc.) ils sont variables selon les catégories juridiques de complémentaires santé : ils s’élèvent en moyenne à 6 % des cotisations pour les mutuelles, 5 % pour les institutions de prévoyance (IP) et à 12 % pour les sociétés d’assurances. Et dans un objectif de transparence, depuis le 1er septembre 2020, les complémentaires santé sont obligés de diffuser des informations conformément à la loi relative à l’utilisation de leurs cotisations, notamment relatives aux frais de gestion : ratio (en %) entre le montant des prestations versées par l’assureur et le montant des cotisations payées par l’assuré, ratio (en %) entre le montant des frais de gestion de l’assureur et le montant des cotisations payées par l’assuré. Cette transparence imposée par le régulateur devrait inciter les organismes complémentaires en concurrence à limiter autant que possible leurs frais de gestion.

Le coût par bénéficiaire actif

L’argument des coûts de gestion a été abondamment repris sans semble-t-il avoir été un tant soit peu questionné. Si comme on l’a vu les coûts pour les complémentaires santé peuvent être discutés, il en est de même pour ceux de l’Assurance maladie.

La Fondation iFRAP dans une note publiée en 2021 avait déjà posé la question de l’efficacité d’une gestion 100 % Assurance-maladie en reprenant les chiffres certes un peu anciens d’un rapport de 2013 corédigé par l'IGAS et l'IGF. Ce rapport indiquait que le coût de gestion par bénéficiaire était par exemple de 51,5 € pour la mutuelle de l’Éducation nationale (MGEN) en 2011 contre 43,7 € pour la CNAMTS. Sauf que dans une enquête réalisée en 2016, la Fondation iFRAP s'était procuré le chiffre du coût de gestion par bénéficiaire consommant pondéré pour 2014 pour les 102 CPAM de métropole. Il ressortait un coût moyen de 60 € par bénéficiaire, avec des CPAM affichant des coûts bien supérieurs. Même dans une région densément peuplée comme l’Île-de-France, on observait à la fois la CPAM la plus productive, celle de Nanterre avec un coût effectivement proche des 44 € et celles d'Evry, avec 66,11 €, de Créteil, avec 66,77 €, ou Paris, avec 68,46 €.

Un autre modèle est possible

Pour le HCAAM, les modalités d’interventions de l'assurance obligatoire et l'assurance complémentaire sont perfectibles et le rapport met au centre de son argumentation la suppression du double compte des frais de gestion ce qui rendrait aux ménages, sous forme d’augmentation de leur pouvoir d’achat, environ 7 Mds €. Dans les scénarios étudiés, aucun n'envisage de supprimer le double compte en délégant à des assureurs santé la gestion de l'ensemble des dépenses santé, ce qui est pourtant le cas néerlandais. Un alignement sur les coûts de gestion des Pays-Bas représenterait par exemple 5 milliards d'euros d'économies rien que sur les frais de fonctionnement.

Une comparaison avec des pays dont l'organisation du système de santé est proche de la nôtre, Allemagne, Suisse, ou Pays-Bas, montre que le système français est effectivement le plus coûteux en frais de gestion mais aussi qu’il existe d’autres modes d’organisation.

Chiffres de dépenses de l’assurance maladie

Pays | France | Allemagne | Suisse | Pays-Bas |

|---|---|---|---|---|

Coûts de gouvernance, administration du système de santé ét des financements en €/hab 2010 | 202,6 | 189,9 | 344,2 | 162,5 |

Coûts de gouvernance, administration du système de santé et des financements en €/hab 2019 | 222,8 | 215,2 | 364,6 | 176,2 |

Pourcentage coûts de gouvernance, administration du système de santé et financements 2010 | 5,86% | 5,36% | 4,66% | 4,16% |

Pourcentage coûts de gouvernance, administration du système de santé et financements 2019 | 5,56% | 4,43% | 4,13% | 3,71% |

Coûts de gouvernance, administration du système de santé et des financements en % PIB 2010 | 0,7 | 0,6 | 0,5 | 0,4 |

Coûts de gouvernance, administration du système de santé et des financements en % PIB 2019 | 0,6 | 0,5 | 0,5 | 0,4 |

Dépenses courantes de santé (total) en % PIB 2010 | 11,2 | 11,1 | 9,9 | 10,2 |

Dépenses courantes de santé (total) en % PIB 2019 | 11,1 | 11,7 | 11,3 | 10,2 |

Source : https://stats.oecd.org/Index.aspx?ThemeTreeId=9&lang=fr

Zoom sur les charges de gestion (DREES) Les coûts de gestion des organismes complémentaires ne sont pas directement comparables aux coûts des régimes de base. Les activités de ces deux catégories sont en effet à la fois différentes et imbriquées. Certaines activités ne relèvent que des régimes de base obligatoires (délivrer des attestations de couverture maladie universelle complémentaire (CMU-C), d’aide au paiement d’une complémentaire santé (ACS) et de Complémentaire Santé Solidaire (CSS) par exemple). En revanche, les régimes de base obligatoires peuvent plus facilement réaliser des économies d’échelle ; le secteur de la complémentaire santé est beaucoup plus morcelé et la liberté de choix engendre des frais supplémentaires spécifiques. Enfin, les organismes complémentaires interviennent directement dans le cas de dépenses non prises en charge par la Sécurité sociale, traitent des feuilles de soins papier en l’absence de signature de la convention d’échange NOEMIE, réalisent des actions ou offrent des services complémentaires au remboursement. Les frais d’administration sont liés à la gestion courante des contrats et dépendent donc aussi du nombre d’assurés. Ils sont légèrement inférieurs en collectif probablement parce que les entreprises participent à la collecte des cotisations pour le compte de l’organisme assureur. Les organismes complémentaires prennent aussi en charge certaines prestations à la périphérie du système de soins (médecines douces, etc.) pour lesquelles ils ne peuvent bénéficier de la dématérialisation par l’assurance maladie et doivent traiter des factures au format papier. Enfin, le traitement des demandes de devis, en dentaire par exemple, est aussi spécifique aux organismes complémentaires et génère des frais de gestion des sinistres. |