Dividendes : décryptage du rapport OXFAM

La dernière étude d'OXFAM sur la distribution des dividendes par les entreprises du CAC 40 concentre les commentaires économiques de cette semaine sur le thème des inégalités croissantes alimentées par la distribution de dividendes. Ce rapport est fondé sur des données judicieusement choisies, une méconnaissance du fonctionnement des sociétés et un mythe hélas largement partagé.

Des données « judicieusement » choisies

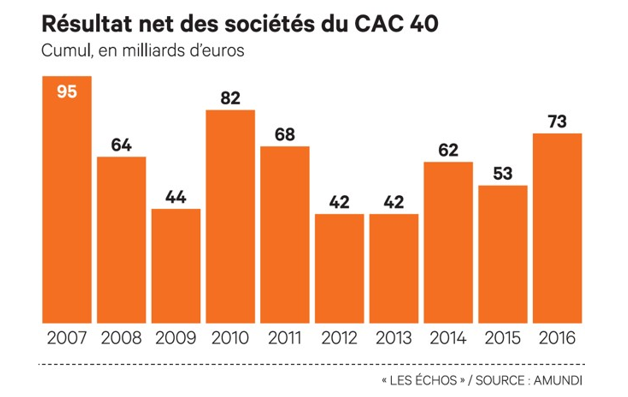

Le rapport indique que les bénéfices des entreprises du CAC 40 ont augmenté de plus de 60 % depuis 2009 pour atteindre 93 Md€ en 2017.

En réalité, comme en témoigne le graphique ci-dessous, ces bénéfices ont à peine retrouvé leur niveau d’avant crise :

De plus, concernant la répartition de ces bénéfices, le rapport indique que de 2009 à 2016 ces entreprises ont distribué en moyenne 67,4 % de ces bénéfices sous forme de dividendes, ne laissant ainsi que 32,6 % pour le réinvestissement. Et l’OXFAM d’affirmer : « Cette primauté donnée à la rémunération des actionnaires a pour corollaire une baisse significative de l’investissement qui risque de fragiliser à terme la santé économique des entreprises françaises» et de stigmatiser « la tendance du versement de dividendes au détriment des investissements ».

De plus, concernant la répartition de ces bénéfices, le rapport indique que de 2009 à 2016 ces entreprises ont distribué en moyenne 67,4 % de ces bénéfices sous forme de dividendes, ne laissant ainsi que 32,6 % pour le réinvestissement. Et l’OXFAM d’affirmer : « Cette primauté donnée à la rémunération des actionnaires a pour corollaire une baisse significative de l’investissement qui risque de fragiliser à terme la santé économique des entreprises françaises» et de stigmatiser « la tendance du versement de dividendes au détriment des investissements ».

Qu’en est-il en réalité ? Premièrement, contrairement à cette affirmation, les investissements des entreprises du CAC 40 ne sont pas conditionnés par leur capacité d’autofinancement mais par la rentabilité anticipée de ces investissements. En effet, ces grandes entreprises ont un très large accès à toutes les formes de financement extérieur (actions, obligations, dette bancaire, financement de projet, titrisation, …) et ne sont pas contraintes par leurs ressources financières propres.

L’affirmation selon laquelle « la rémunération des actionnaires a pour corollaire une baisse significative de l’investissement » traduit donc une profonde méconnaissance de la façon dont ces entreprises décident de leurs investissements.

Deuxièmement, le taux de distribution des dividendes de 67% est resté stable depuis 2009 (cf. page 19 du rapport OXFAM), ce qui signifie qu’au cours de cette même période la partie « laissée pour l’investissement » (partie non distribuée des bénéfices) a augmenté au même rythme que les bénéfices des entreprises du CAC 40, c’est-à-dire de 61%. Cette évolution contredit la thèse de l’OXFAM selon laquelle le versement des dividendes se fait au détriment des investissements.

En conclusion, si les dividendes versés par les entreprises du CAC 40 sont à leur plus haut niveau on ne peut que s’en réjouir, car ils reflètent la croissance de ces sociétés qui a permis celle de l’investissement et de l’emploi. Précisément, concernant l’emploi, on observe qu’entre 2006 et 2011, seule période pour laquelle les données sont aisément disponibles, les salaires de l’ensemble des entreprises du CAC 40 ont augmenté de 13 %, les effectifs de 10 % pour une croissance de 25 % de leur masse salariale[1] alors que dans le même temps leurs bénéfices diminuaient de 26% passant de 92 à 68 Md€.

Le mythe du dividende qui enrichit l’actionnaire

Le rapport poursuit : « les versements record de dividendes aux actionnaires bénéficient à une minorité fortunée et nourrit ainsi les inégalités. »

Erreur. En réalité, les dividendes sont la conséquence des inégalités de patrimoine mais ils ne nourrissent pas les inégalités.

En effet la distribution des dividendes diminue la trésorerie de la société et réduit immédiatement sa valeur du même montant. Très concrètement - et très logiquement - on observe que le cours d’une action baisse du montant du dividende mis en distribution le jour-même du détachement du coupon.

Ainsi, le paiement d’un dividende réduit la valeur du compte-titres de l’actionnaire et augmente simultanément ses liquidités du même montant.

Le seul à s’enrichir en l’occurrence est l’Etat qui perçoit une taxe qui s’ajoute à l’impôt déjà payé par la société sur ses bénéfices avant leur distribution sous forme de dividendes.

Ce qu’OXFAM ne dit pas

Ce qu’OXFAM ne dit pas c’est qu’en matière d’inégalités la plus grande de toutes est le chômage de masse et en particulier le chômage de longue durée. Ce chômage ne peut être résorbé que par la création d’emplois marchands, ce qui nécessite des sociétés prospères et des actionnaires attirés par l’investissement.

Depuis quelques décennies chaque gouvernement, déclare vouloir retenir ou faire venir les investisseurs dans notre pays. N'y a-t-il pas là matière à s'interroger ? Pourquoi attirer davantage de "profiteurs" ? La réponse est toute simple : en dépit des protestations et des indignations, le développement de l'économie et la baisse du chômage exigent des capitaux privés investis en actions.

Or, la détention d’actions implique des risques de perte compte tenu de la volatilité des résultats des entreprises (cf. graphique ci-dessus).

Si les dividendes distribués par les entreprises du CAC 40 étaient extravagants, on serait naturellement conduits à se demander pourquoi le grand public préfèrerait placer ses économies sur un livret A rémunéré à 0,75% ou sur une assurance vie sans risque.

[1] Source Wikipedia – CAC 40