Comptes des hôpitaux publics 2024 : une dette stabilisée mais un déficit inédit qui pourrait atteindre les 2,9 Md€

Selon un récent rapport de la DREES (Direction statistique des ministères sociaux), « la dégradation des comptes financiers des hôpitaux publics se poursuit en 2024 ». Les estimations provisoires mettent en exergue un déficit des hôpitaux publics atteignant 2,5% de leurs recettes, soit entre 2,7 et 2,9 Md€ en 2024. Une dégradation par rapport à 2023 où celui-ci a atteint 2,3 Md€. Parallèlement, la dette des hôpitaux publics (~30 Md€) continuerait de diminuer, sans amélioration notable de leur ratio d’indépendance financière. La question d’une nouvelle reprise de dette hospitalière est cependant posée (au-delà des 13 milliards déjà repris par la CADES), puisque sans recettes nouvelles aucun transfert ne peut plus désormais intervenir entre l’ACOSS et elle depuis 2024.

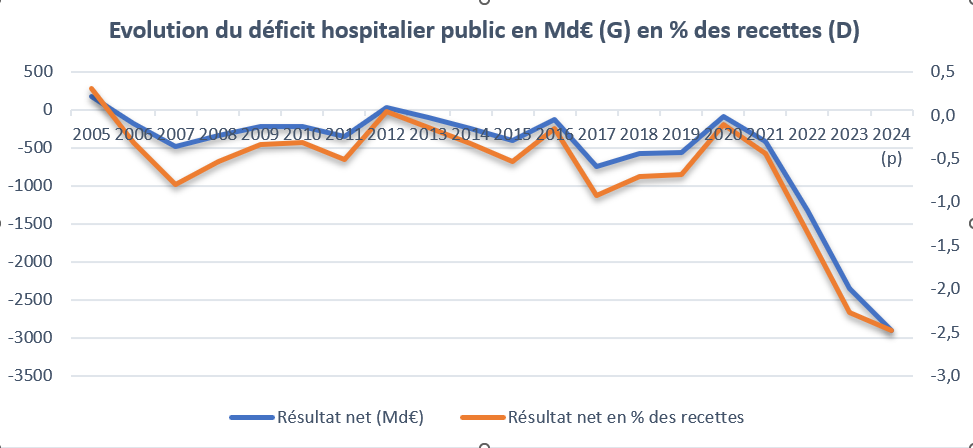

Un déficit hospitalier public 2024 le plus élevé jamais enregistré depuis 2005…

Les résultats non-définitifs publiés par la DREES font état à la mi-juillet 2025 d’un déficit global atteint par les hôpitaux publics de 2,5% de leurs recettes en 2024 en croissance de 0,2 point par rapport à l’année précédente (2,3%). De l’aveu même de l’organisme « il s’agit de nouveau d’un niveau inédit depuis 2005, point de départ des observations, qui correspond à un résultat net négatif de l’ordre de 2,7 à 2,9 Md€ », soit un creusement de près de 0,4 à 0,6 point sur un an.

Sources : DREES, les établissements de santé en 2023 (mai 2025) et Etudes et Résultats n°1344 (juillet 2025).

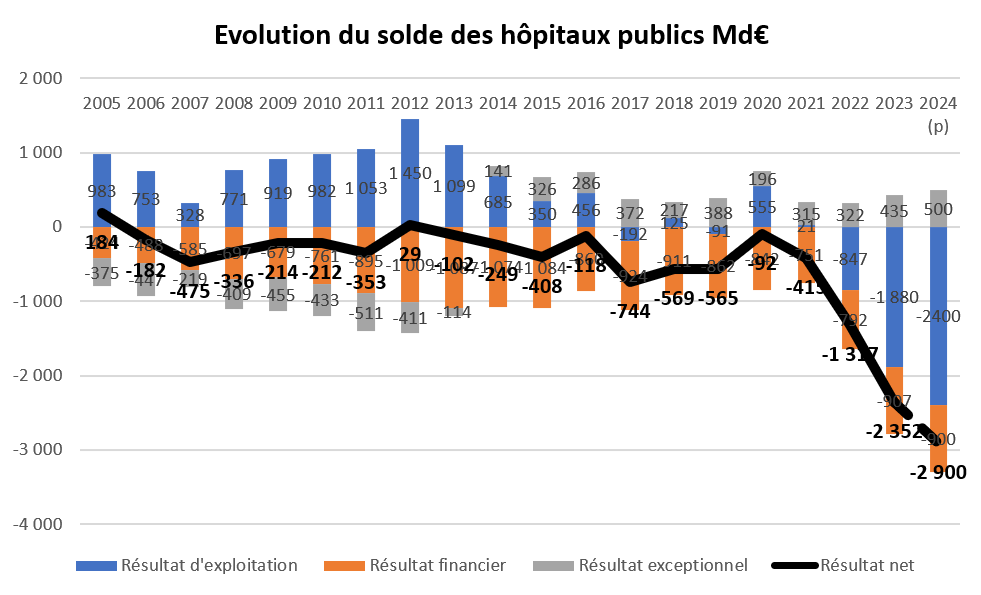

Ce déficit de l’hôpital public résulte de la conjugaison de plusieurs résultats nets : le résultat d’exploitation, le résultat financier et le résultat exceptionnel[1]. Ces trois soldes ne présentent cependant pas une parfaite stabilité méthodologique sur la période[2].

Sources : DREES, les établissements de santé en 2023 (mai 2025) et Etudes et Résultats n°1344 (juillet 2025).

La DREES précise que le résultat d’exploitation correspond aux activités courantes des établissements de santé, le résultat financier des placements et des dettes et le résultat exceptionnel. La dégradation du solde des hôpitaux publics résulte principalement dans celle de son résultat d’exploitation qui atteindrait entre -2,2 Md€ et -2,4 Md€ (soit -2,1% des recettes d’exploitation) à comparer à son niveau 2023 de -1,88 Md€. « Cette nouvelle détérioration (…) peut notamment s’expliquer par la réduction des dispositifs de soutien mis en place pendant la crise sanitaire et le non-dégel du coefficient prudentiel de 0,7%[3] des tarifs décidé en fin d’année, dans un contexte de hausse passée de l’inflation » - dans le cadre de la maîtrise de l’ONDAM.

La DREES précise par ailleurs que le résultat financier est toujours négatif structurellement dans la mesure où il correspond au paiement des intérêts d’emprunts. Il semble stable à 0,9 Md€ en 2024 comme en 2023. Tandis que le résultat exceptionnel atteindrait 500 M€ contre 435 M€ l’année précédente.

… Qui s’explique d’abord par la hausse non compensée des dépenses de personnel

La DREES précise que malgré son ralentissement, la croissance des dépenses de personnel en 2024 a atteint 4% (après +6,6% en 2023 et +5,1% en 2022) contre 2,6%/an avant crise (2005-2019). Les dépenses globales (budget général et annexe) atteignent probablement les 110,2 Md€ en 2024 contre 105,9 Milliards en 2023 soit +4,3 Md€ sur un an. Or 62,8% de cette hausse est due uniquement à la croissance des dépenses de personnel (+2,7 Md€ rien que sur le budget principal des hôpitaux publics) « notamment en lien avec les mesures nationales de revalorisation des rémunérations dans la fonction publique hospitalière »… et alors même que les dépenses à caractère hôtelier et général baissent à 10,5 Md€ contre 10,7 Md€ en 2023.

On relève par ailleurs que les investissements se replient à 5,1% des recettes[4], restant inférieurs aux dotations aux amortissements (6,1%) ce qui veut dire que « les investissements ne suffisent pas à compenser la dépréciation des immobilisations. »

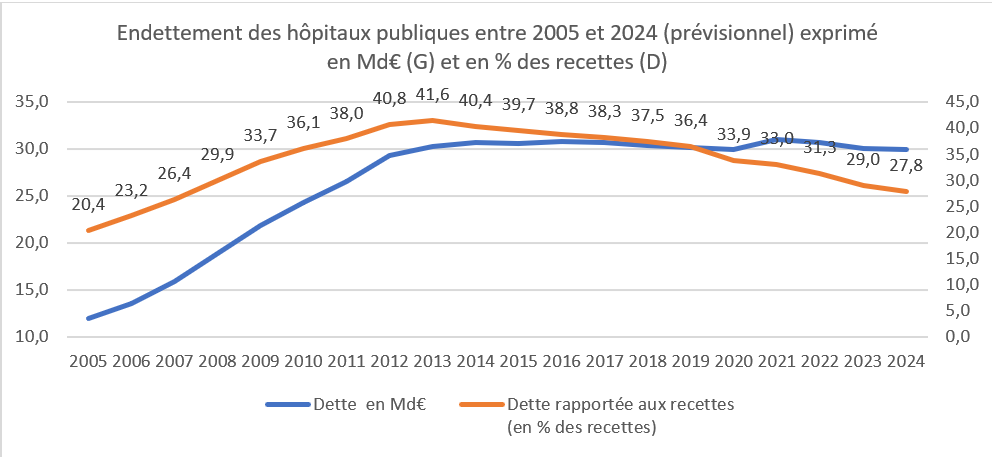

Une dette hospitalière en diminution en volume, mais qui resterait constante en valeur

Suivant la métrique utilisée, l’encours de dette se stabilise « en valeur », mais baisserait uniquement lorsqu’elle est exprimée en proportion de ses recettes. Elle atteindrait en 2024 30 Md€ soit 27,8% des recettes.

Sources : DREES, les établissements de santé en 2023 (mai 2025) et Etudes et Résultats n°1344 (juillet 2025).

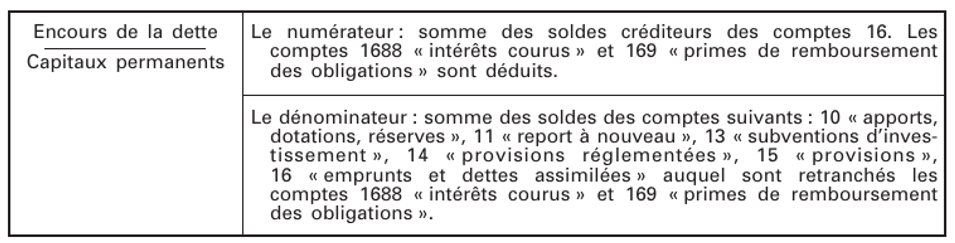

Cette stabilisation en valeur est obtenue par un abondement des capitaux permanents des hôpitaux par la CADES, plutôt que par « une reprise » de dette de 13 Md€ telle qu’initialement prévue par le législateur[5]. Il s’agit en réalité d’une « forme de soutien au désendettement » plutôt que d’une reprise de dette proprement dite. Cette technique permet de renforcer le « dénominateur » du ratio d’indépendance financière des établissements hospitaliers, calculé comme l’encours de dette/capitaux permanents, suivant la formule de calcul suivante[6] :

Malheureusement comme nous l’indiquions déjà dans le cadre du PLACSS 2024[7], le financement du déficit de la sécurité sociale, auquel participe celui des hôpitaux publics devrait rapidement buter sur l’impossibilité de reprise de davantage de dettes en provenance des hôpitaux par l’ACOSS faute de ressources supplémentaires suffisantes pour la CADES. D’ailleurs la capacité de reprise de la CADES a été limitée par le transfert de 0,15% de CSG vers la branche autonomie afin d’en renforcer le financement. Il ne peut donc pas il y avoir de nouveaux transferts de dette de l’ACOSS vers la CADES depuis 2024. La santé financière précaire du secteur hospitalier public, malgré un ratio d’indépendance financière (Dette/capitaux permanents) quasi constant depuis 2022 (45,6% en 2024 contre 45,7% en 2022) risque donc de se dégrader à nouveau à mesure que le déficit actuel et les déficits futurs hospitaliers s’accumuleront si aucune mesure d’économie structurelle n’est prise (où que des ressources complémentaires soient trouvées : reste à charge etc.).

[1] D’après le glossaire de la DREES (établissements de santé en 2023), il s’agit du solde des opérations de gestion ou de capital (cessions d’immobilisations), ainsi que des dotations aux amortissements et aux provisions pour opérations exceptionnelles.

[2] Ainsi la DREES précise que le compte 7722 (produits sur exercices antérieurs à la charge de l’assurance-maladie) est exclu du résultat exceptionnel et inclus dans le résultat d’exploitation sauf entre 2006 et 2011 où cette correction n’avait pas eu lieu eu égard à l’ancienne version de l’instruction budgétaire M21

[3] Il s’agit d’une réserve de crédits utilisée en fonction de l’état d’exécution de l’ONDAM. Voir par exemple, https://www.fhpmco.fr/2025/04/09/depeche-expert-n871-arrete-tarifaire-2025/

[4] Ces replis peuvent entre autres être causés par le « renchérissement des coûts des projets et des compléments d’instruction importants », voir https://www.igas.gouv.fr/pour-un-pilotage-renforce-des-investissements-immobiliers-des-etablissements-de-sante-consolider-lexpertise-et-la-maitrise-douvrage-hospitaliere

[5] https://www.houdart.org/reprise-de-dette-des-hopitaux-publics-et-espic-quels-gagnants/

[6] Circulaire interministérielle DGOS/PF1/DGFiP n°2012-195 du 9 mai 2012 relative aux limites et réserves du recours à l’emprunt par les établissements publics de santé (EPS).

[7] https://www.ifrap.org/emploi-et-politiques-sociales/securite-sociale-vers-une-crise-de-liquidite-des-2026