Accidents du travail : 14,5 Milliards de dépenses par an

Pourquoi vouloir s’y intéresser ? D’abord, parce que la France est régulièrement citée comme mauvais élève en la matière avec un nombre d’accidents mortels parmi les plus élevés en Europe, une statistique résumée de façon lapidaire par deux morts par jour à cause des accidents du travail dans notre pays. Ces chiffres méritent d’être analysés avec soin pour remettre dans son contexte le système français. La branche AT-MP du privé, avec 14,5 milliards d’euros de dépenses pour 783 600 accidents et 50 000 maladies professionnelles par an, gère un volume bien plus important que la fonction publique, mais les coûts par accident sont souvent inférieurs en raison des indemnités journalières limitées à 60 % du salaire (contre 100 % dans la fonction publique). Cela inclut le maintien intégral du traitement pour les fonctionnaires titulaires, plus coûteux unitairement que les IJ du privé. Ces dépenses, financées par les cotisations des employeurs (taux moyen de 2,22 % en 2023), varient en fonction de la sinistralité du secteur et de l’entreprise. Une incitation à une meilleure prévention qui n’existe pas dans le secteur public où l’administration est en auto-assurance pour la part indemnités journalières et où les cotisations pour rentes (ATI) sont forfaitaires.

Les accidents du travail : de quoi parle-t-on ?

Dans le secteur privé, les accidents du travail sont définis par le Code de la Sécurité sociale comme tout accident survenu par le fait ou à l’occasion du travail. Le droit français se caractérise par une présomption d’imputabilité si l’accident a lieu sur le lieu et pendant les horaires de travail. La gestion est assurée par la branche Accidents du travail – Maladies professionnelles (AT-MP) de la Sécurité sociale, via la Caisse nationale d’assurance maladie (Cnam) et les Carsat. A noter, les travailleurs indépendants ne sont pas couverts pour leurs risques professionnels sauf s’ils souscrivent une assurance volontaire. Moins de 2% sont assurés, essentiellement des professionnels libéraux de santé.

L’employeur doit déclarer l’accident à la CPAM ou à la MSA dans les 48 heures qui examine la déclaration pour confirmer le caractère professionnel de l’accident (90 jours max pour statuer sur l’origine professionnelle de l’accident).

Les salariés perçoivent des indemnités journalières (IJ) calculées sur le salaire brut du mois précédant l’arrêt (environ 60 % du salaire journalier de référence, puis 80% à partir du 29e jour d’arrêt, montant plafonné ; à noter que pour un arrêt maladie, le taux est de 50%). L’employeur doit compléter ces IJ par des indemnités complémentaires pour atteindre 90 % de la rémunération brute pendant les 30 premiers jours puis 66,66 %, sous conditions (ancienneté), éventuellement avec des conditions plus favorables fixées par la convention collective. Les indemnités journalières sont versées pendant toute la période d'incapacité de travail, jusqu’à la guérison complète ou la consolidation de la blessure (alors que leur versement est limité à 3 ans au maximum pour le risque maladie). Les frais médicaux sont pris en charge à 100 % (sans forfait journalier hospitalier ni ticket modérateur, dans la limite des tarifs conventionnels).

Après l’accident du travail, si des séquelles le justifient, un taux d’incapacité permanente peut être attribué au salarié qui ouvre droit à une indemnité ou à une rente. C’est le médecin-conseil de la caisse d’assurance-maladie qui fixe un taux d’IPP, basé sur un barème indicatif :

- IPP < 10 % : Indemnité en capital (montant forfaitaire fixé par décret).

- IPP ≥ 10 % : Rente viagère calculée sur le salaire minimum des rentes (avec réduction/augmentation selon le taux d’incapacité).

- IPP ≥ 80 % : Possibilité d’une prestation complémentaire pour recours à tierce personne (PCRTP)

Les rentes sont exonérées de CSG, CRDS et d’impôt sur le revenu.

Lorsque l'accident entraîne le décès de la victime, certains ayants droit peuvent prétendre à une rente de survivants calculée en pourcentage du salaire annuel de la victime : le conjoint, le concubin ou pacsé (40 % du salaire de la victime), les enfants âgés de moins de 20 ans (25%), les ascendants sous condition (10%).

La prise en charge des accidents du travail dans la fonction publique

Les choses sont différentes dans la fonction publique : les accidents dans la fonction publique sont qualifiés d’accidents de service (ou accidents de trajet et maladies professionnelles) et sont régis par le Code général de la fonction publique (CGFP). La réglementation en vigueur s’est rapprochée de celle du privé et l’accident de service est présumé imputable au service s’il survient dans le temps et le lieu du service, ou en lien avec l’exercice des fonctions.

Le fonctionnaire doit déclarer l’accident à son administration dans les 15 jours avec un certificat médical et bénéficie d’un Congé pour Invalidité Temporaire Imputable au Service (CITIS) après examen par l’administration de l’imputabilité au service et avis du conseil médical. Les agents contractuels sous contrat de moins d’un an ou à temps partiel relèvent du régime général. Les fonctionnaires et stagiaires bénéficient d’un maintien intégral du traitement (traitement indiciaire, supplément familial, primes, indemnité de résidence) jusqu’à la reprise du travail ou la retraite. Pour les agents des collectivités locales et des hôpitaux, l’indemnisation peut prendre en compte certaines des primes et indemnités. Comme dans le secteur privé, les frais médicaux sont pris en charge à 100 %.

En cas d’incapacité permanente, le fonctionnaire peut solliciter une allocation temporaire d’invalidité ou une indemnisation complémentaire pour préjudices. Seule cette allocation fait l’objet d’une cotisation spécifique. Comme pour les arrêts maladie, l’administration est en auto-assurance pour les accidents du travail pour la partie IJ.

Statistiques de accidents du travail

Le document de la DGAFP « Les accidents du travail et les maladies professionnelles » compile les données pour les 3 FP et la comparaison avec le privé. Les données datent un peu : 10 % des agents ont eu un accident du travail (7 % FPE, 11 % FPT, 15 % FPH) en 2019 contre 11% pour le privé.

Les données pour la FPE

Dans la FPE, c’est au ministère de l’Intérieur (13 366 accidents notifiés) et à l’ Education nationale ( 9292 accidents) que les chiffres sont les plus élevés. Le ministère de la Justice arrive à la 3e place. On compte 41 000 accidents dans la FPE.

La DGAFP ne publie pas de façon systématique de données sur les accidents de travail dans la FPE, contrairement à la CNRACL qui couvre les risques professionnels invalidité pour les fonctions publiques territoriale et hospitalière :

Source : CNRACL - Données AT-MP

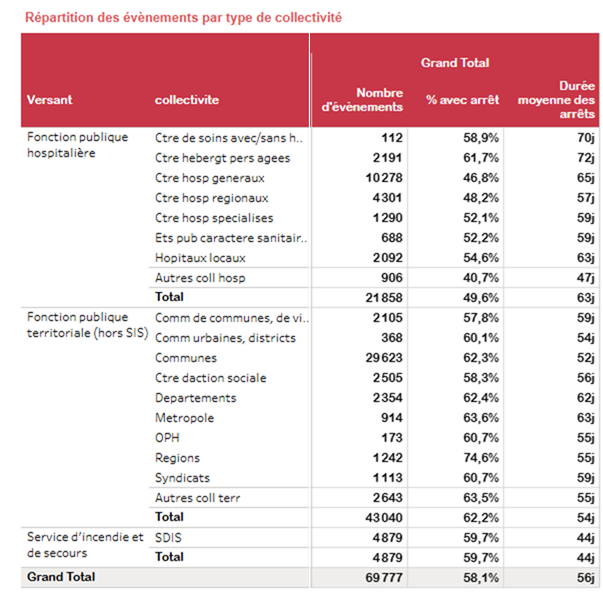

La cohérence avec les données de terrain des enquêtes de la Fondation IFRAPLa Fondation IFRAP s’est penchée de longue date sur l’exploitation des bilans sociaux devenus rapports sociaux uniques (RSU) pour suivre l’absentéisme dans les collectivités. Dans les bilans sociaux des villes que nous avons étudiées, les jours d’absence relatifs aux accidents de travail/maladies professionnelles sont indiqués. Dans la fonction publique territoriale, le phénomène est important car la proportion d’agents publics occupant des postes techniques exposés est supérieure à ce que l’on peut constater dans la fonction publique d’État. Les écarts constatés entre les villes sont parfois très importants. Si on se limite aux seuls jours d’absences pour accidents de service et accidents de trajet, les chiffres de notre étude donne une moyenne de 4,3 jours par agent avec 4 villes où le nombre de jours est supérieur à 7 jours par agent (Aulnay, Bordeaux, Marseille, Vitry). Ces chiffres sont ceux des années 2020 et 2021, ils sont donc à considérer avec prudence. La CNRACL livre un recueil statistique sur la nature des accidents du travail et maladies professionnelles (les chiffres ci-dessous concernent la FPT hors SDIS) : ❙❙Nombre d’événements : 43 040 (pour un nombre d’agents de 729 090 agents dans le périmètre) pour la FPT; ❙❙Part avec arrêt : 62 % ; ❙❙Moyenne de jours d’arrêt : 54. Les accidents de service et de trajet sont les plus nombreux (plus de 90 %) mais ce sont les maladies professionnelles qui suscitent les arrêts les plus longs (143 jours en moyenne), les accidents de service et accidents de trajet provoquant à peu près le même nombre de jours d’arrêt moyen (respectivement 49 et 45 jours). C’est la filière technique qui est la plus concernée, bien que le rapport reconnaisse que cette information est très mal renseignée. La sinistralité augmente avec la taille de la collectivité. En revanche, elle baisse un peu avec l’ancienneté. Si on retient les seuls accidents de service/de trajet pour l’année 2023, le nombre de jours par agent est de 1,7 jour, 2,28 jours si on retient les collectivités de plus de 500 agents. |

Secteur privé

Dans le secteur privé, les informations sont fournies par la branche AT MP de la Sécurité sociale qui couvre les salariés relevant du régime général (il existe une couverture des AT pour les régimes spéciaux : SNCF, RATP, BDF, etc.). Le rapport de l’assurance-maladie risques professionnels de 2023 est très complet et donne les chiffres suivants : on dénombre en 2023, 772 784 accidents du travail, 131 727 accidents de trajet et 125 958 déclarations de maladies professionnelles soit 1 030 469 déclarations complètes. Le nombre de sinistres reconnus est de 913 575 et 697 260 avec arrêt. Le nombre de jours d’arrêt représente l’équivalent de 314 607 ETP. Enfin, au total on compte 759 décès liés à des accidents de travail, 332 à des accidents de trajet et 196 à des maladies professionnelles, soit un total de 1287 décès.

La sinistralité calculée par le rapport s’établit à 26,8 AT pour 1000 salariés. Cette sinistralité ne compte que les AT reconnu ayant fait l’objet d’un arrêt d’au moins 1 jour.

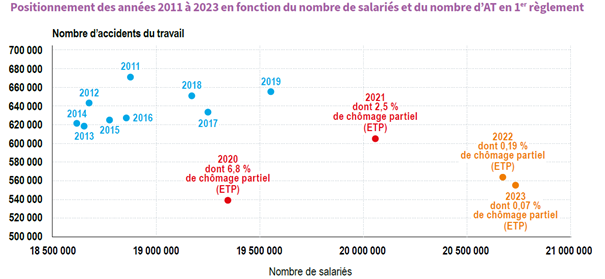

L’évolution est à la baisse surtout dans un contexte d’augmentation de la population salariée. La DARES met en garde rappelant que dans son rapport annuel 2022, l’Assurance Maladie – Risques professionnels indique que les données de sinistralité relatives à l’année 2022 semblent être sous-estimées. En revanche, le nombre de décès liés à des AT est en augmentation passant de 733 en 2019, 645 en 2021 et 759 en 2023. Plus de la moitié de ces décès sont liés à des malaises, 12% à des risques routiers. Les accidents de trajet sont également en forte augmentation (+5% en 2023).

En 2023, les TMS représentaient 88 % des maladies professionnelles, entraînant des coûts croissants en rentes et rééducation.

La reconnaissance accrue des maladies professionnelles (ex. burn-out, risques psychosociaux) pourrait alourdir les dépenses, bien que leur inclusion reste limitée.

Les actions de prévention (ex. subventions pour équipements ergonomiques) ont vu leur budget augmenter légèrement, représentant environ 4 % des dépenses totales.

Le suivi des arrêts de travail en Allemagne et aux Pays BasSelon le rapport de la Cour des comptes sur le sujet des accidents du travail, la durée moyenne des arrêts s’est allongée de 53,9 jours en 2013 à 60,2 jours en 2019 (+11,7%) et les arrêts les plus longs sont ceux pour lesquels la durée augmente le plus : la durée des arrêts de plus de 2 ans augmente de 40 %, avec un coût d’autant plus important que les indemnités journalières sont majorées à partir du 29ème jour. La problématique de l’accompagnement vers la reprise de travail des salariés arrêtés pour des périodes potentiellement longues est particulièrement aigüe pour la branche AT-MP. Deux facteurs sont considérés comme facilitant le retour au travail tant pour les pathologies physiques que psychiques : en premier lieu, des interventions précoces, initiées dans les six premières semaines d’arrêt ; en second lieu, des interventions multidisciplinaires, particulièrement lorsqu’elles intègrent des contacts avec l’employeur et le collectif de travail. Aux Pays-Bas, qui a connu dans les années 2000 une vaste réforme, le « Gate keeper protocol » prévoit que salariés et employeurs sont obligés de mettre en place un plan de retour à l'emploi, sous peine de sanction. Au final, l'employeur d'un salarié malade qui refuse une offre « raisonnable » de reprise d'activité, même à un autre poste plus adapté, pourra cesser de verser l'indemnité voire licencier le salarié. Ce système a permis de réduire de 43 % les entrées dans le dispositif d'incapacité permanente. En Allemagne, à partir de la 3ème semaine d’arrêt, les caisses d’assurance maladie proposent au salarié malade un suivi médical individualisé destiné à rétablir sa capacité de travail. Pour activer ce dispositif, connu sous le terme de case management, les Caisses d’assurance maladie doivent obtenir le consentement écrit de l’assuré, lequel peut être révoqué à tout moment par écrit. Ce dispositif, rendu obligatoire en 2015, a engendré une diminution de 9 % du nombre d’arrêts et de 12 % de leur durée14. |

Structure des dépenses de la branche AT-MP

Le financement et les comptes de la branche AT-MP méritent qu’on s’y attarde : les dépenses de la branche ATMP sont financées par les cotisations des employeurs du secteur privé. Ces dépenses couvrent les indemnités, les soins médicaux, les rentes, ainsi que les actions de prévention.

Le rapport de juin 2025 de la CCSS donne les chiffres suivants :

Côté dépenses (2024) :

- Prestations en espèces (IJ) : 5,5 Mds €

- Prestations en nature (prise en charge en établissements de soins…) : 1 Md € environ

- Prestations d’IP : 4,7 Mds € ; total prestations et autres allocations : 5,2 Mds €

- Transferts vers d’autres régimes de base : 1,9 Md € dont 1,2 Md € à l’AM pour sous déclaration des accidents du travail

- Charges de gestion courante 0,9 Md €

Côté recettes (2024) :

- Cotisations : 14,5 Mds €

Les prévisions pour 2025 sont une augmentation des dépenses notamment au titre des transferts aux autres fonds et régimes de base, le transfert à l’AM devant s’élever à 1,6 Md €. Il faut rappeler qu’au titre du financement (en appoint) de la réforme des retraites de 2023, il a été prévu un swap de taux de la branche ATMP vers la branche vieillesse de 0,5 point.

Dans son insertion au rapport sur l’application de la loi de financement de la Sécurité sociale de 2021, la Cour des comptes souligne la relative stabilité des dépenses d’ATMP : Les dépenses de rentes restent stables à 4,2 Mds € environ mais les dépenses d’IJ augmentent passant de 2,5 Mds € en 2013 à 3,6 Mds € en 2020.

Financement des dépenses

Les dépenses sont entièrement financées par les cotisations AT-MP versées par les employeurs du secteur privé, calculées sur la masse salariale. Le taux de la cotisation AT/MP est fixé par la Carsat. Il varie en fonction des paramètres suivants :

Activité de l'entreprise

Taille de l’établissement

Fréquence et gravité des sinistres

Pour les entreprises de moins de 20 salariés c’est le taux collectif qui s’applique. Il est commun à l’ensemble des entreprises du secteur. Pour les entreprises entre 20 et 149 salariés, la tarification est mixte. Le taux est composé de deux parties :

Une fraction du taux est le taux collectif.

Une fraction dépend des résultats statistiques des 3 dernières années de l'établissement : c'est le taux individuel.

Au-delà de 150 salariés, le taux est individuel. Compte tenu du poids des PME en France, l’essentiel des établissements est en taux collectif (88%) mais représentant « seulement » 54% des salariés. 5% des établissements sont en taux individuel représentant 30 % des salariés.

En 2023, le taux brut moyen national était d’environ 2,22 %, résultat de la formule de calcul variant selon le taux collectif par secteur (ex. 0,7 % pour les bureaux, 8 % pour le BTP) et le taux individuel pour les grandes entreprises (>150 salariés), ajusté selon la sinistralité.

Comparaison avec la fonction publique

Il n'existe pas à proprement parler de cotisation ATMP dans la fonction publique territoriale contrairement au secteur privé. Une cotisation à la charge de l'employeur public au taux unique de 0,4 % du salaire de base est perçue pour couvrir l'allocation temporaire d'invalidité. Dans le secteur privé cette cotisation varie en fonction de la sinistralité du secteur et de l'entreprise, ce qui pousse les entreprises à mettre en oeuvre un plan de prévention. Une pratique dont ferait bien de s'inspirer les collectivités. C'est d’ailleurs ce que réclame la Cour des comptes : « Un dispositif qui responsabilise et incite les employeurs publics à promouvoir la prévention. »

Conclusion

La branche AT-MP du privé, avec 14,5 milliards d’euros pour 783 600 accidents et 50 000 maladies professionnelles par an, gère un volume bien plus important que la fonction publique, mais les coûts par accident sont souvent inférieurs en raison des IJ limitées à 60 % du salaire (contre 100 % dans la fonction publique). Cela inclut le maintien intégral du traitement pour les fonctionnaires titulaires, plus coûteux unitairement que les IJ du privé.

Les dépenses de la branche AT-MP réparties principalement entre indemnités journalières (5,5 milliards), rentes/indemnités (5,2 milliards) et prestations en nature (1 milliard) financent également des transferts vers d’autres branches/d’autres fonds. Ces dépenses, financées par les cotisations des employeurs (taux moyen de 2,22 % en 2023), restent stables en 2025, avec une légère hausse prévue en raison de l’inflation et des maladies professionnelles émergentes.

Comme nous l’avons déjà proposé pour les IJ maladie, la CNAM pourrait contrôler les arrêts pour accidents de service/accidents de trajet des agents de la fonction publique. Il faudrait à tout le moins qu’un taux de cotisation spéciale IJ soit progressivement introduit auprès des administrations en tenant compte de leur secteur mais aussi de leur sinistralité. Cela contribuera à une meilleure prévention alors que le sujet du maintien au travail des salariés seniors va aller croissant avec le vieillissement de la population. Ce sujet est de nature à poser des enjeux spécifiques : les TMS et les maladies professionnelles liées à l’usure augmentent les coûts des rentes et des soins. Et des discussions ont lieu dans plusieurs branches pour inclure d’autres risques psycho-sociaux comme le burn out dans les maladies professionnelles, ce qui pourrait accroître les dépenses dans l’avenir.