Complémentaire santé des fonctionnaires : une décision à plus d'un milliard d'euros

La généralisation de la complémentaire santé va s’étendre prochainement à la fonction publique avec une participation prévue de 50% obligatoire pour les employeurs : Etat, hôpitaux collectivités. Une décision qui va bouleverser le paysage de la prise en charge pour les 5,5 millions d’agents publics, titulaires et contractuels. Pour leurs employeurs avec un coût encore mal évalué mais qui est estimé par un rapport d’inspection à 1 Md€ rien que pour la fonction publique d’Etat. Cette décision risque de bouleverser aussi le paysage des organismes complémentaires qui couvraient jusqu’alors les agents publics, à savoir des mutuelles historiquement implantées dans certains ministères. Une décision qui pourrait aussi revoir les rôles des complémentaires santé, au moment même où le Haut conseil pour l’avenir de l’assurance maladie réfléchit à la frontière entre assurance maladie obligatoire et assurance maladie complémentaire.

Le conseil des ministres du 27 avril a annoncé la présentation d’un projet de loi ratifiant les ordonnances relatives aux accords collectifs et à la protection sociale complémentaire dans la fonction publique. Cette dernière constitue un changement majeur pour les agents puisque les employeurs publics seront tenus désormais, comme dans le secteur privé, de financer au moins 50 % de leur complémentaire santé[2].

Comment va se dérouler la mise en place de cette obligation ?

Cette obligation s’appliquera progressivement, dès 2024 à l’État, à mesure que les contrats collectifs arriveront à échéance, et au plus tard en 2026 à tous les employeurs publics des trois versants de la fonction publique. Elle concernera tous les agents, sans distinction de statut. La transition s’engagera dès 2022 pour les agents de l’État, avec une prise en charge forfaitaire (de l’ordre de 15 €) du coût de leur complémentaire santé.

Cette ordonnance permet également une participation de l’employeur à des contrats de prévoyance couvrant les risques d’incapacité de travail, d’invalidité, d’inaptitude ou de décès. Cette participation sera obligatoire pour la FPT, mais facultative pour la FPH et la FPE. Pour les employeurs publics territoriaux, et à leur demande, la participation obligatoire sera fixée à hauteur de 20 % dès 2025[3].

S’agissant de l’obligation ou non d’adhésion, le ministère prévoit des « contrats collectifs à adhésion obligatoire ». Cette condition permettra de bénéficier du même régime fiscal et social pour les employeurs et les agents, que le régime applicable aux complémentaires santé d’entreprise à savoir : les contributions des employeurs sont soumises à une exonération sociale sous réserve de ne pas dépasser 12 % du PASS (4 936 €). Les cotisations patronales supportent la CSG et la CRDS aux taux respectifs de 9,2 % et 0,5 %[4]. Et pour les salariés, les cotisations sont déductibles de leur revenu imposable dans une limite globale (6 581 €).

Concernant les employeurs publics appliquant déjà une convention impliquant une participation aux cotisations, ils devront continuer à protéger leurs salariés jusqu’au terme du contrat[5]. Actuellement, la participation financière des employeurs publics est soumise à un encadrement assez complexe et qui diffère selon les versants de la FP :

- Dans la FPE, la participation financière des ministères est conditionnée à la mise en œuvre d’un appel public à concurrence, conduisant à référencer un ou plusieurs organismes complémentaires (OC) pour sept ans. Tous les ministères, à l’exception de l’Intérieur, ont référencé un ou plusieurs organismes à l’occasion d’une deuxième vague de référencement (2017-2018) ;

- Dans la fonction publique territoriale (FPT), les employeurs ont davantage de marges de manœuvre, le montant de la participation financière peut être versée directement aux agents, et le cas échéant modulée en fonction de leur situation personnelle.

Une évolution calquée sur l’ANI de 2013 généralisant la complémentaire santé

Les syndicats ont obtenu des engagements sur le contenu des garanties minimales qui seront comprises dans les contrats. En clair, il s’agit de celles qui s'appliquent déjà à l’ensemble des salariés dans le cadre de l’Ani. Elles couvrent entre autres le forfait journalier, à savoir les frais normalement à la charge de l’assuré lorsqu’il effectue un séjour de plus de 24 heures à l'hôpital. Le gouvernement souhaitait d’autant plus remédier à cette inégalité entre secteurs public et privé dans le contexte de crise sanitaire.

Comme pour les salariés du secteur privé, des cas de dispenses à l’initiative de l’agent devront être envisagées (rattachement comme ayant droit à la complémentaire santé du conjoint par exemple), selon des modalités fixées par décret.

Mais le point le plus important certainement c'est que l’ordonnance met fin à une inégalité avec le secteur privé, où la complémentaire santé est financée par l’employeur à 50 %. C’est la loi de 2013 relative à la « sécurisation de l’emploi », elle-même découlant de l’Accord National Interprofessionnel, qui après concertation entre organisations patronales et syndicats[6], avait introduit une participation financière obligatoire à hauteur de 50 %, pour des contrats prévoyant des garanties minimales[7]. Pour la fonction publique c’est la loi dite de « transformation de la fonction publique » de 2019 qui a permis de rouvrir le débat.

Le rapport inter-inspections très critique sur la complémentaire santé des fonctionnaires

L’étude d’impact n’avait pas été très loquace sur le sujet[8] renvoyant à un rapport inter-inspections (IGA, IGAS, IGF) "rapport Desforges" commandé en 2019[9]. Ce rapport avait été très critique sur la situation prévalant actuellement dans la fonction publique :

Première difficulté : l’extrême complexité du calcul de la participation financière des employeurs publics. Alors que, jusqu’en 2005, les ministères versaient directement des subventions aux mutuelles historiques de la FP, le Conseil d’Etat a jugé que ce mécanisme exclut d’autre mutuelle affiliant également d’autres catégories de publics, en contrariété avec le principe d’égalité. De même, la Commission européenne a considéré que le dispositif constituait une aide d’État incompatible avec les traités européens, procurant à ces mutuelles un avantage par rapport à autres acteurs du marché de l’assurance santé. Dès lors, comme l’explique le rapport Desforges, « pour préserver autant que possible l’existant, sans pour autant y consacrer davantage de moyens financiers », le cadre a évolué, avec l'approbation de la Commission européenne, en finançant un objectif social tenant compte du « degré important de solidarité intergénérationnelle, familiale et en fonction de la rémunération ».

Plutôt que de verser directement aux agents la participation de l’Etat, le calcul de la participation de l’Etat se fait selon le mécanisme suivant : chaque organisme calcule les montants de transferts de solidarité résultant des transferts intergénérationnels et des transferts familiaux, (soit la différence entre les prestations versées et les cotisations correspondantes) et l’employeur attribue ensuite à chaque organisme un montant de participation. A noter que ce mode de calcul ne s’applique pas du tout dans la FPT, où la participation financière peut être versée directement aux agents et modulée selon leur situation personnelle. Calculée en fonction des cotisations versées et non des transferts de solidarité, elle est plus lisible que dans la FPE.

Deuxième critique : Dans la FPE, les employeurs ne compensent pas toujours les transferts de solidarité et la participation effective est très variable d’un ministère à l’autre, certains ministères jugeant préférable de financer d’autres mesures d’action sociale. Cette participation est de plus déconnectée des besoins des agents. La complémentaire santé est faiblement intégrée à la gestion des ressources humaines. Dans la FPT la situation est différente : la participation augmente en gros avec la taille de la collectivité.

Troisième reproche : à l’occasion du nouveau référencement, les organismes complémentaires retenus ont parfois changé, certains organismes ont mis à jour leurs offres, sous la pression des employeurs publics qui ont cherché à diminuer leur participation financière. Par ailleurs, des redécoupages de périmètres ministériels ont pu conduire à changer les interlocuteurs. Tout cela dans le cadre de dispositif à caractère facultatif, ce qui ne permet pas aux organismes complémentaires de reconduire automatiquement les couvertures des agents publics. Des évolutions qui ont conduit à une illisibilité de l’offre.

Un coût de 1 Md € rien que pour la FPE

En ce qui concerne le coût de cette mesure, peu de chiffres sont évoqués. L’étude d’impact de la loi de transformation de la fonction publique n’en donne pas. Seul le rapport Desforges se risque à une évaluation :

À partir du montant moyen de la cotisation annuelle payée en 2017 par les adhérents à un organisme représentatif pour la couverture des risques santé et prévoyance (1 073 €), la mission a extrapolé le coût que représenterait la prise en charge à 50 % de cette cotisation par les employeurs au bénéfice de leurs agents actifs. Il s’élèverait, dans l’hypothèse d’une adhésion de l’ensemble des 2,4 M d’actifs de l’État et de ses EPA, fonctionnaires et contractuels compris, à 1,3 Md € et, dans l’hypothèse où une partie des agents (20 %) n’adhéreraient pas (bénéficiaires de la couverture de leur conjoint par exemple), à 1 Md€.

La perspective d’un alignement de la prise en charge de la protection sociale dans la FPE sur le privé représenterait donc un effort budgétaire considérable, qui serait encore accru s’il était suivi également dans la FPT et la FPH.

Dans une autre logique, il pourrait être envisagé d’aligner le montant versé par l’employeur public sur la base d’un montant de 120 € par an montant correspondant à la participation la plus élevée versée par un ministère (MAE).

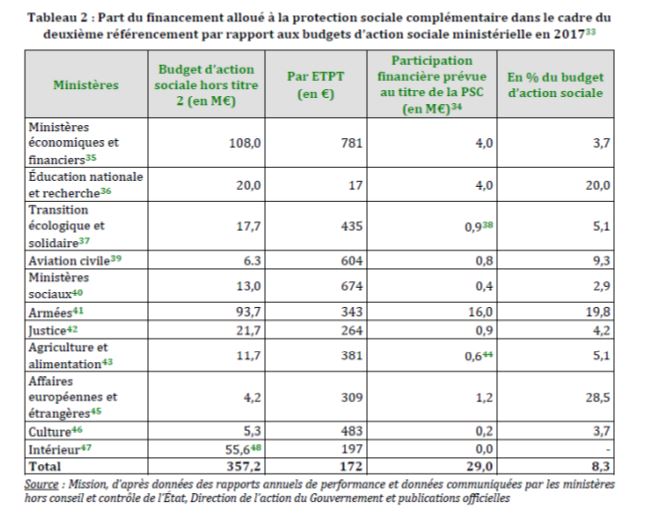

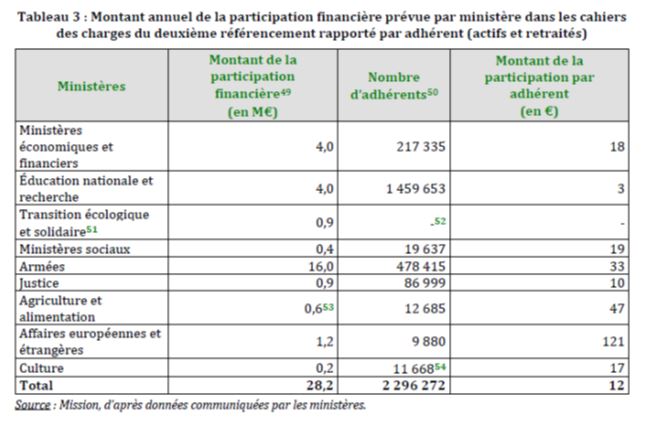

Cette participation représenterait un coût total annuel d’environ 280 M€, à comparer à une participation financière prévue à hauteur de 28,2 M€ dans le cadre du deuxième référencement et une participation financière de 18,3 M€ effectivement réalisée en 2017.

Selon Les Echos, Amélie de Montchalin prévoyait un montant un peu inférieur, de 50 à 60 euros mensuels la cotisation totale par assuré, soit 720 € par an. Olivier Dussopt, en charge avant elle de la fonction publique au gouvernement, avait estimé le coût de la future complémentaire santé autour de deux milliards d'euros[10].

Une évolution qui soulève plusieurs interrogations

Au-delà du coût, cette évolution soulève quelques questionnements :

- les mutuelles de la fonction publique couvrent à la fois les actifs et les retraités, en partie grâce aux transferts de solidarité financés par les employeurs publics. Mais si la participation des employeurs change et s’aligne sur le fonctionnement dans le secteur privé, à savoir limitée aux seuls actifs, comment les mutuelles déjà fragilisées (réforme du 100% santé, possibilité de résiliation infra annuelle) pourront elles tenir les tarifs en direction des retraités de la fonction publique ?

- cette transformation intervient alors que plusieurs mutuelles de la fonction publique ont perdu le bénéfice de gestion déléguée de l’assurance maladie obligatoire, ce qui leur conférait un avantage, puisqu’elle disposait d’une clientèle captive. A cela s’ajoutent les interrogations sur les processus de labellisation qui pourraient intervenir dans la fonction publique. Comme lorsque dans le secteur privé, il a été mis un terme à la clause de désignation ;

- enfin le sujet de la complémentaire santé est actuellement l’objet de travaux, conduits par le Haut conseil pour l’avenir de l’assurance maladie, visant à redéfinir une frontière plus pertinente entre assurance maladie obligatoire et assurance maladie complémentaire.

[1] https://www.strategie.gouv.fr/publications/place-de-complementaire-sante-prevoyance-france

[2] https://www.gouvernement.fr/conseil-des-ministres/2021-04-28#negociation-collective-et-protection-sociale-complementaire-

[3] https://www.lagazettedescommunes.com/714275/une-complementaire-sante-obligatoire-en-2026-et-inscrite-dans-les-negociations-collectives/?abo=1

[4] Si l’entreprise emploie 11 salariés et plus, un forfait social de 8 % est collecté sur les cotisations patronales. https://www.previssima.fr/question-pratique/quel-est-le-regime-fiscal-et-social-des-contrats-collectifs-de-complementaire-sante.html

[5] https://www.capital.fr/votre-carriere/la-complementaire-sante-des-fonctionnaire-sera-financee-a-50-par-lemployeur-1389086

[6] Medef, CGPME, UDA, et CFE-CGC, CFDT, CFTC

[7] https://www.avenirmutuelle.com/news-principe-loi-ani

[8] https://www.assemblee-nationale.fr/dyn/15/textes/l15b1802_etude-impact.pdf

[9] https://www.igas.gouv.fr/IMG/pdf/2019-009-rapport_psc_agents_publics-d3.pdf

[10] https://www.lesechos.fr/economie-france/social/complementaire-sante-des-fonctionnaires-lemployeur-paiera-au-moins-la-moitie-1275076