Bulletin de paie simplifié : clarification ou enfumage ?

S’inscrivant dans le cadre du « choc de simplification » annoncé par le président de la République en mars 2013, l’objectif de « clarification du bulletin de paie » était double : rendre la lecture de la fiche de paie plus compréhensible pour les salariés tout en facilitant la gestion des salaires pour les entreprises. Appliquée volontairement jusqu’à présent, cette mesure doit s’appliquer à partir de janvier 2017 pour les entreprises de plus de 300 salariés, d’ici 2018 où tous les employeurs seront concernés. Selon le gouvernement, l’allègement visuel du bulletin de salaire permet de s’affranchir d’un certain nombre de sigles incompréhensibles, se recentrer sur l’information essentielle (le salaire « net » et le coût de la protection sociale) et de générer des économies pour les entreprises.

Les effets de clarification escomptés sont sûrement exagérés, voire imaginés. Quelques lignes en moins sur la fiche de salaire ne rendent pas plus lisible le système actuel de prélèvements et de cotisations. Quant à la compréhension des salariés, ces derniers se retrouvent désormais privés d’informations qui leur permettaient jusqu’alors d’étudier en détail leur fiche de paie et d’avoir réellement conscience de ce que coûte la protection sociale.

Clarification : cachez ces calculs que l’on ne saurait voir !

Le rapport de J-C. Sciberras sur la clarification du bulletin de paye remis au gouvernement le 27 juillet 2015 a mis en exergue la complexité du bulletin de paie à la française. La comparaison du nombre de lignes qui composent la fiche de paie d’un pays à l’autre (une trentaine en France, contre seulement 15 en Allemagne, 16 en Grande-Bretagne, 12 au Japon et 11 en Chine) facilite à justifier la nécessaire « synthèse » d’informations. Voilà donc comment des entreprises volontaires ont pu expérimenter la fiche de paie nouvellement agencée.

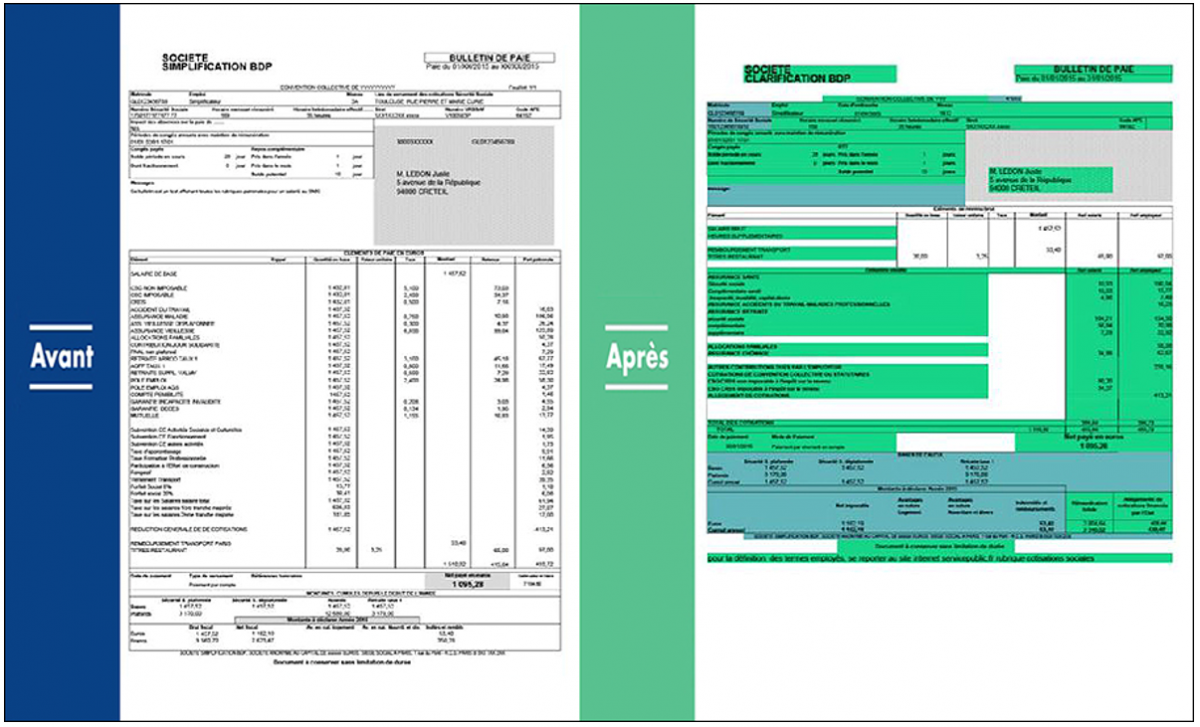

Aperçu du nouveau bulletin de paie simplifié

Source : http://www.gouvernement.fr/bulletin-de-paie/

D’abord les lignes de cotisations sont rangées par catégorie de risque : santé, accidents du travail / maladies professionnelles, retraites, famille et chômage ; les contributions patronales (qui regroupaient notamment la participation formation, la taxe d’apprentissage, la contribution patronale au financement des organisations syndicales, le versement des transports, etc.) sont quant à elles regroupées en une seule ligne ; une nouvelle case a aussi été ajoutée tout en bas du bulletin, à savoir la «rémunération totale» du salarié (son salaire brut auquel on a ajouté les cotisations salariales et patronales) ; est également mentionné sur le bulletin le montant total des allègements accordés par l’Etat (ceux qui impactent les cotisations sociales) ; la date d’entrée dans l’entreprise du salarié doit désormais être mentionnée. En revanche, les colonnes indiquant les taux de cotisations salariales et patronales sont enlevées, tout comme le numéro d’Urssaf du salarié (à partir duquel sont collectées les cotisations salariales et patronales).

Certains syndicats ont dénoncé le fait que la suppression de mentions telles que les « charges patronales » ou les retraites privait le salarié d’informations essentielles, dans la mesure où ce dernier a bien souvent l’obligation d’adhérer à plusieurs régimes (la CNAV, l’ARRCO, l’AGIRC) ou de cotiser à la fois à l’assurance-maladie obligatoire et à l’assurance-maladie complémentaire. Difficile à l’avenir pour les salariés de constater les éventuelles erreurs présentes sur leur bulletin. Pourtant selon un sondage Ifop de 2015, un salarié sur 3 aurait déjà constaté une erreur sur sa fiche de paie[1]...

Les experts comptables de leur côté ne sont pas plus optimistes quant aux bénéfices d’un tel changement. En effet, le nombre de cotisations est toujours le même (18 familles de cotisations qui financent la Sécurité sociale en France) et les règles de calcul (avec des taux applicables distincts pour chaque type de cotisation, la présence ou non du plafond de la Sécurité sociale, les différentes tranches) elles, restent les mêmes. Aucune facilitation pour les entreprises donc, qui devront du coup produire en double (la version normale et la version publiée « simplifiée » de la fiche de paie). Sans compter qu’avec la mise en place du prélèvement à la source prévue en 2018, cela fera peser sur les employeurs encore plus de responsabilités, notamment celle de collecter -en plus des charges sociales, la CSG-CRDS et autres cotisations- l’impôt sur le revenu. Des questions de conservation et de sécurisation de données seront d’ailleurs posées, puisque les employeurs auront à portée de main certaines des informations fiscales des salariés.

Place à la dématérialisation des bulletins de salaire

Un avantage au moins est la dématérialisation généralisée des fiches de paie. Jusqu’à présent facultative, elle sera courante à partir de janvier 2017. Les entreprises devront alors diffuser par voie électronique le bulletin de paie du salarié, sauf si ce dernier s’y oppose et exige un format papier classique. Notons qu’en la matière la France était clairement à la traîne. Alors que le recours au format numérique est possible depuis 2009, seuls 15% des bulletins étaient dématérialisés. Un retard qui devrait toutefois être rattrapé avec la systématisation de la mesure d’ici une ou deux années.

Recours au bulletin de salaire électronique en 2015[2]

Pays | Recours au bulletin de paie électronique |

|---|---|

Allemagne | 95% |

France | 15% |

Italie | 57% |

Royaume-Uni | 73% |

Ce n’est pas la fiche de paie qui est compliquée, c'est notre système de protection sociale

D’après une étude de décembre 2014 « Payroll complexity Index »[3], la France figurait encore dans le top 3 des pays dont le bulletin de paie était le plus « complexe ». Pour cela ont été comparés entre les différents pays les législations, les taxes, les avantages sociaux ou encore les modalités de calcul du salaire brut à net.

Le nouveau bulletin de salaire prévu pour 2018 s’inspire en partie du modèle anglais (modèle qui date de 1944), relativement succinct. En France en 1948, le bulletin faisait 5 lignes ; en 1960, 9 lignes ; en 1968, 11 lignes et en 2016…36 lignes ![4]

Aperçu d’une feuille de salaire en Angleterre

De manière synthétique, on peut lire sur le bulletin de paie britannique le salaire brut, les impôts destinés à la sécurité sociale, les impôts généraux et le salaire net, inscrit tout en bas. Les cotisations payées par chaque contribuable y sont individualisées, contrairement à la France où les parts sont calculées selon la situation personnelle, le nombre d’enfants, etc. L’employeur n’a donc pas à prendre en compte ces particularités et n’a qu'à appliquer le taux et le seuil correspondants. Une simplicité qui contraste fortement avec les services de paie français, dont les dépenses en gestion de paie sont 2 fois plus élevées que leurs homologues[5] Autant de temps perdu qui n’est pas consacré au développement de l’entreprise.

Mais au fond, pourquoi le bulletin de paie français est-il si compliqué ? Tout simplement parce qu’il reflète le système de protection sociale, lui-même incompréhensible pour la plupart des contribuables. Déjà, l’organisation de la Sécurité sociale collecte certaines parties des revenus à travers différents organismes (Urssaf, Arrco, Agirc, OPCA), complexifiant d’avantage la tâche des gestionnaires de paie. En plus, les législations sociale et fiscale sont elles-mêmes extrêmement complexes : les règles de calcul varient ainsi en fonction de plusieurs critères, comme le statut des salariés (ouvriers, employés, …), leur ancienneté dans l’entreprise, la périodicité de leur paie (mensuelle ou décalée) ou encore les cotisations sociales retenues sur les salaires. Par ailleurs, le plafond de la Sécurité sociale en France (PSS) est réévalué chaque année par le gouvernement, tout comme la garantie minimale des points (pour les retraites complémentaires), régulièrement mise à jour. Les taux de cotisations (taux de vieillesse, assujettissement de transport, taux d’accidents du travail…) quant à eux, évoluent plusieurs fois par an.

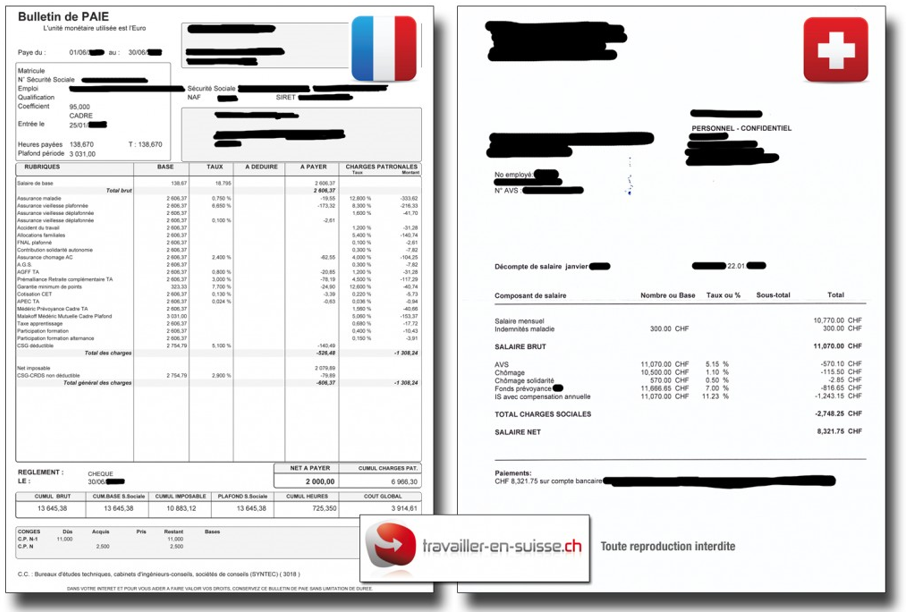

Au final, et le rapport Sciberras en 2015 le soulignait déjà, cette culture « comptable » française a conduit à ce que tous les éléments de paie figurent sur le bulletin »[6], autrement dit a conduit à empiler sur une feuille de salaire un amas d’informations complètement illisibles pour le salarié. Rien qu’en comparant le bulletin de paie français avec un bulletin suisse, on remarque que le nombre de charges listées sur le 2nd bulletin est beaucoup plus réduit. [7]

Le bulletin français comptait en 2014 au maximum 33 postes (environ 25 dans la majorité des cas) de charges différentes : [8]

- 12 pour les cotisations URSAAF (cotisations pour assurance vieillesse, assurance accident, assurance maladie, allocations familiales, CSG)

- 3 pour assurance chômage

- 8 pour la partie « retraite complémentaire »

- 2 pour la partie prévoyance complémentaire

- 4 pour diverses retenues (CSG, tickets restaurants, …)

- 4 pour la formation professionnelle, taxe d’apprentissage et autres retenues.

Les règles de calcul de ces charges sont complexes et les exceptions nombreuses. Selon que le salarié est cadre ou pas, que l’entreprise compte plus ou moins de 20 salariés, les postes de charges changent.

Du côté suisse, toujours selon le même auteur, la feuille de salaire comporte environ 13 postes de charges pour :

- La retraite

- L'assurance invalidité

- L'assurance perte de gain

- L'assurance chômage

- Pour les allocations familiales et l’assurance maternité (pour Genève seulement)

- Pour la prévoyance professionnelle

- Pour l’assurance accident professionnel

- Pour l’assurance perte de gain en cas de maladie (facultatif)

- Pour les compléments de salaire

- Pour les jours fériés

- Pour les vacances

Conclusion

Surcoût pour l’entreprise et encore plus d’opacité pour le salarié. La simplification du bulletin de paie est une fausse réforme, car changer la forme d’un bulletin de paie -en occultant ses éléments les plus complexes- pour la « lisibilité » du contribuable, sans pour autant changer le fond, n’apporte rien. Les objectifs avancés de dématérialisation et de clarification ne font que masquer l’absence de volonté réformatrice du système. Car à l’instar du système de cotisations et de prélèvements sociaux, la fiche de paie tricolore est complexe : d’innombrables régimes (600 différents pour les retraites) et une multitude de charges, taxes et cotisations, prélevées sous des modalités, selon calculs et à taux différents. Sans compter les tranches applicables régulièrement modifiées et les exceptions inquantifiables, qui font de la gestion de la paie un véritable casse-tête pour les employeurs. C’est cette complexité-là qui ruine les entreprises et empêche le salarié d’avoir conscience du coût réel de sa protection sociale. Or tout l’enjeu est là. Parmi les pays de l'OCDE, la France est en 2015 le pays qui présente les taux de cotisations les plus élevés[9]. Masquer les éléments de calculs les plus "complexes" n’empêche pas seulement les salariés d’avoir accès à toute l’information pour « déchiffrer » leur fiche de paie ; Cela empêche l’ensemble des contribuables d’avoir conscience du vrai coût de leur modèle de protection sociale, et de se demander légitimement si d’autres solutions ne seraient pas envisageables pour assurer leurs risques.

[1] http://www.lesechos.fr/02/11/2015/lesechos.fr/021448085712_un-salarie-sur-trois-a-deja-constate-une-erreur-sur-sa-fiche-de-paie.htm

[2] http://courriercadres.com/management/conseils-dexpert/la-dematerialisation-du-bulletin-de-paie-26052016

[3] http://www.ngahr.com/nga-payroll-complexity-research-2014

[5] http://www.lefigaro.fr/emploi/2014/03/03/09005-20140303ARTFIG00014-un-bulletin-de-salaire-coute-plus-de-390euros-par-salarie.php

[6] http://www.lexisnexis.fr/services_abonnes/Documents_utiles/2015/21072015_rapportclarification_BP.pdf

[7] http://blog.travailler-en-suisse.ch/a-propos

[8] http://blog.travailler-en-suisse.ch/03/2014/comparaison-feuille-salaire-suisse-france.html