Assurance-chômage : plutôt que de ponctionner les excédents, il faut désendetter

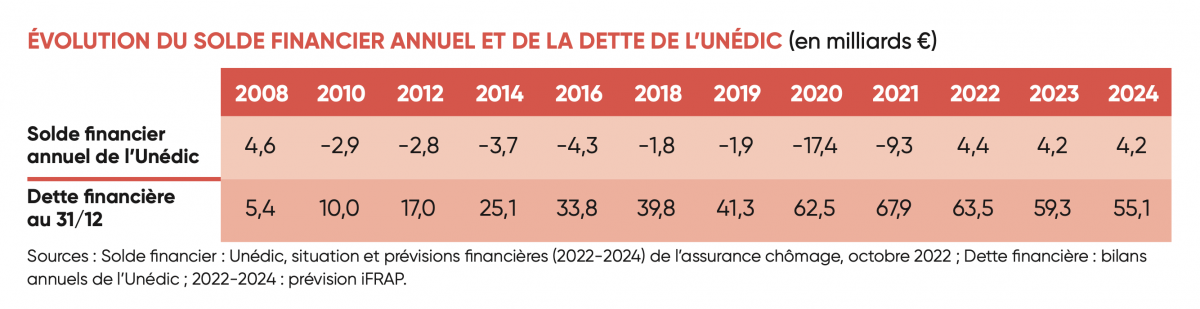

Depuis 2019 et après l'échec des négociations, la gouvernance de l'assurance chômage, théoriquement assurée par les partenaires sociaux, est en réalité dans la main de l’État qui fixe les conditions d’indemnisation par décret. Ces règles doivent expirer le 31 décembre prochain et doivent être renouvelées et modifiées par les négociations en cours avec les partenaires sociaux. Sauf que le coeur des négociations devraient être la question de la dette qui sera encore supérieur à 55 milliards en 2024... Il faut cependant souligner que depuis 2022, le régime affiche un excédent annuel d'environ 4,5 milliards par an, ce qui lui a permis d'amorcer son désendettement.

Problème, la lettre de cadrage de la première Ministre, adressée aux partenaires sociaux, prévoit une ponction d'environ 12 milliards d'euros sur les "excédents" de l'Unedic, de 2023 à 2026 notamment pour financer la réforme de France Travail et qui empêchera l'Unédic de se désendetter d'autant.

Une notion de ponction sur les excédents qui doit nous interpeller

De une, car la notion "d'excédents" de l'Unédic est très relative, 2022 étant la première année où le régime a affiché un solde positif en 13 ans et que la dette du régime se portait toujours à 63 milliards d'euros cette même année.

Ensuite, il faut s'inquiéter de voir l'Etat multiplier les initiatives pour ponctionner les caisses paritaires dès que leur situation financière semble s'améliorer (notamment à travers des réformes). Pour rappel, une situation identique se développe du côté de du régime de retraite complémentaire des salariés du privé, l'Agirc-Arrco, où le gouvernement souhaite effectuer une ponction de 1,2 milliard d'euros d'ici 2026.

Enfin, Patrick Martin, président du Medef, souligne à juste titre qu'il est anormal que le budget 2024 entérine déjà une ponction de 2,5 milliard alors que les négociations n'ont pas encore abouties et que les excédents à venir reposent sur des prévisions trop optimistes.

Il apparait de plus en plus évident que tant que l'Etat n'abandonnera son projet de ponction des excédents de l'Unédic, les négociations en cours ne pourront aboutir.

Deux voies possibles pour les négociations

Ensuite, selon la Fondation IFRAP, deux voies sont possibles pour faire avancer (vraiment) les négociations :

Option 1 : Étatiser entièrement le système, par exemple en supprimant l’Unédic et en transférant ses compétences et ses activités à Pôle emploi, par délégation de l’État, ou tout simplement au ministère chargé de l’emploi. Cette solution mettrait en accord le droit avec la réalité actuelle. Si cela mettrait fin à la particularité française d'une gestion paritaire de l’assurance chômage, tout étatiser comporte cependant le risque de livrer encore plus le sujet de l’emploi au jeu politicien. De plus, le Gouvernement semble pour le moment exclure ce scénario.

Option 2 : Désétatiser, mais avec comme contrepartie que les partenaires sociaux soient pleinement responsables. Le problème ? Cela veut dire que les partenaires sociaux seraient responsable de la question de la dette du régime d’assurance chômage... Or, depuis 2011, l’État a accepté chaque année de garantir les emprunts obligataires de l’Unédic.

En effet, le code monétaire et financier empêche les associations d’émettre de tels emprunts en cas d’insuffisance de fonds propres, ce qui est le cas de l’Unédic. Une loi de finances rectificative de 2004 a toutefois exempté de cette contrainte les émissions obligataires de l’Unédic bénéficiant de la garantie de l’État. Fin 2021, sur un stock total de dette financière de l’Unédic de 67,9 milliards €, d’une maturité moyenne de six ans, on comptabilisait 53 milliards € de dette obligataire, soit près de 80 % de la dette totale. L’Unédic est devenu l’un des premiers emprunteurs sur ce marché, après l’État et la Caisse d’amortissement de la dette sociale (Cades).

La réalité est qu'en mettant le doigt dans ce mécanisme de garantie, l’État a fait une erreur : il a déresponsabilisé un peu plus les partenaires sociaux, favorisant l’explosion de la dette du régime. Cela alors que l’Agirc-Arrco et d’autres régimes de retraite complémentaire, également gérés paritairement, ne bénéficient pas de la garantie de l’État.

En 2022, avec les réformes et du fait de l’amélioration conjoncturelle, l’Unédic a pu commencer à rembourser sa dette. Si l’horizon s’éclaircit, le moment viendra de rétablir la pleine responsabilité des partenaires sociaux en supprimant la garantie de l’État pour la dette nouvelle. Cela impliquerait un financement plus court ou un financement long non obligataire, avec un taux d’intérêt plus élevé, mais c’est le prix normal à payer. Et ce prix sera d’autant plus faible que des gages de sérieux seront donnés par les partenaires sociaux.

Dépolitiser le calcul de la contribution de l’Unédic à Pôle emploi

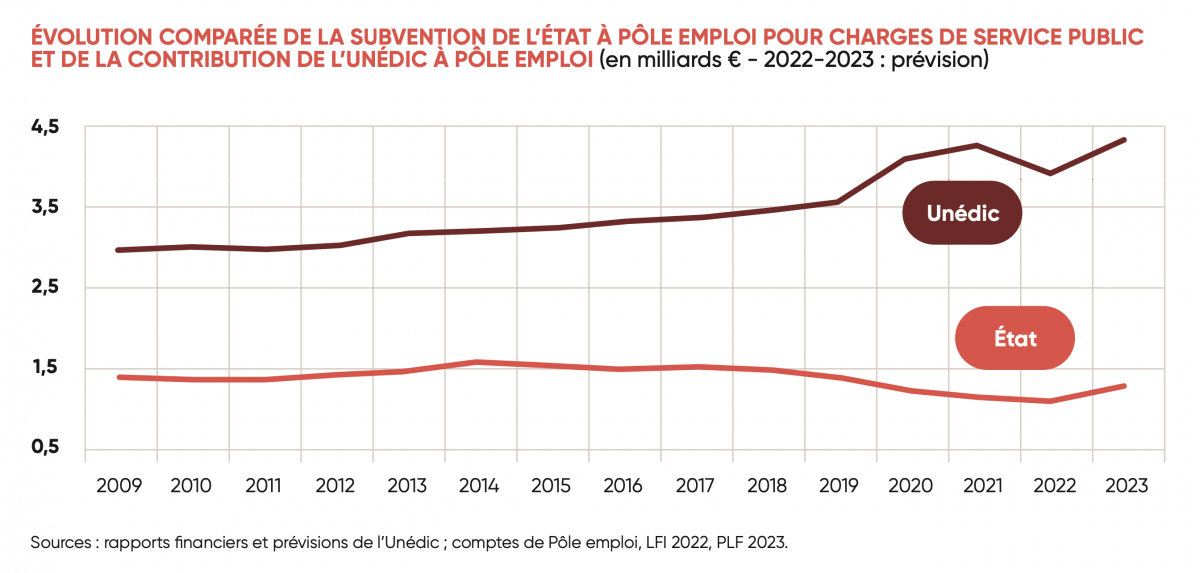

Resterait aussi à dépolitiser le calcul de la contribution de l’Unédic à Pôle emploi. Pour limiter son déficit, l’État a tendance à « faire les poches » des organismes sociaux paritaires, et l’Unédic en est un exemple. Le taux de sa contribution est fixé par décret, sans référence au coût réel du service rendu par Pôle emploi. Ce taux, fixé à 10 % des cotisations d’assurance chômage en 2008, était déjà un peu surévalué à l’époque. Depuis lors, des gains de productivité ont surtout été enregistrés dans les fonctions « indemnisation » et « recouvrement », qui avaient été déléguées à Pôle emploi par le régime d’assurance chômage. Le taux de la contribution de l’Unédic aurait logiquement dû diminuer. Il s’est au contraire accru d’un point, passant, en 2020, à 11 % « au titre du renforcement de l'accompagnement des demandeurs d'emploi ».

Pour renouer avec un régime d'assurance chômage indépendant et responsable, son taux de contribution à Pôle emploi devrait refléter le vrai coût du service rendu, évalué de façon indépendante et contradictoire.

Si les partenaires sociaux sont remis en charge du régime d’assurance chômage, il faut :

- Leur donner une vraie responsabilité sur l’équilibre financier, en commençant par la suppression de la garantie de la dette de l’Unédic par l’État ;

- Réviser la contribution de l’Unédic à Pôle emploi, sur la base d’une évaluation indépendante du coût des prestations.