Aligner les intermittents sur le régime des intérimaires

Les intermittents du spectacle représentent 3% des chômeurs mais sont responsables d'un tiers du déficit de l'Unedic ; à tel point que sur les dix dernières années, le déficit cumulé du régime des intermittents s'est établi à « un montant proche de l'endettement total du régime d'assurance chômage » (9,1 milliards d'euros à la fin 2010) [1]. Autrement dit, 100.000 professionnels du spectacle coûtent aussi cher que 2 millions de salariés. Ainsi 1 euro de cotisation versé à l'Unedic en 2011 rapporte 5,5 euros d'indemnisations aux intermittents du spectacle tandis qu'il ne procure que 1,03 euro aux salariés affiliés au régime général. Pour le Medef, ce décalage signifie que « l'équité entre les salariés n'est pas respectée ». Le cœur du problème tient principalement au système de "permittence" (c'est-à-dire le cumul des indemnités chômage avec les revenus du salaire). En effet, seuls les intermittents sous contrat peuvent cotiser pour toucher à la fois des indemnités chômage et un revenu tandis que ceux sans activité sont à la fois privés d'une source de revenu mais surtout des indemnités chômage (car ils ont insuffisamment cotisé). Ce système est donc avantageux pour ceux qui travaillent mais défavorable pour ceux privés d'activité. La Fondation iFRAP propose donc d'aligner le régime des intermittents du spectacle sur celui des intérimaires ce qui supprimerait de facto le problème posé par la "permittence" en protégeant plus adéquatement les intermittents vraiment sans activité et en contraignant les employeurs d'intermittents en réalité permanents, à les employer en CDI…

Combien le régime des intermittents coûte-t-il ?

Pour bénéficier d'une indemnisation chômage par l'Unedic, les intermittents du spectacle et les salariés affiliés au régime général n'ont pas les mêmes droits. En effet, les professionnels du spectacle doivent travailler 507 heures au cours des 10,5 mois précédant leur dernier emploi pour les artistes (annexe X) ou 10 mois pour les techniciens et ouvriers du spectacle (annexe VIII) alors que les salariés du régime général doivent s'acquitter de 610 heures sur 28 mois. L'indemnisation est versée pendant 8 mois (soit un capital de 243 jours) pour les professionnels du spectacle alors que le régime général est basé sur un jour d'indemnisation par journée travaillée. Les sages de la rue Cambon, dans le rapport à la Cour des comptes du 26 février 2012, résumaient la situation ainsi : « les intermittents du spectacle cotisent moins longtemps que les intérimaires et profitent d'un niveau d'indemnisation supérieur à ces derniers ». Conséquence, Pôle Emploi estime que l'indemnisation moyenne est de 1.805 euros par mois pour les intermittents du spectacle alors qu'elle n'est que de 1.123 euros pour les allocataires de l'assurance chômage du régime général. Soit une différence de 61%. L'inégalité est donc double et onéreuse pour l'Unedic : reverser plus à des allocataires qui cotisent moins.

La solidarité interprofessionnelle semble donc être unilatéralement en faveur des artistes et de leurs techniciens puisque le rapport entre les cotisations versées et les allocations perçues est de 1 à 2,5 pour les intérimaires, de 1 à 3,6 pour les salariés en CDD et de 1 à 5,5 pour les intermittents.

Les modifications apportées par la convention chômage de 2014 ?- Le différé d'indemnisation sera élargi à une assiette plus importante d'allocataires ce qui retarde le point de départ du versement de l'allocation-chômage. Il y a donc l'institution d'une période de carence. Cependant selon l'Unedic, « [cette partie de] la réforme n'entraîne aucun changement pour les allocataires dont le salaire horaire est inférieur à 16 euros ». Le "différé d'indemnisation" contraint les techniciens payés 1,68 smic de l'heure à percevoir leurs indemnités chômage entre 2 à 97 jours.

- La construction d'un plafonnement du cumul entre allocations et salaires serait établi à 5.475,75 euros afin de plafonner le cumul des salaires et des indemnités chômage. Aujourd'hui, selon l'Unedic, 80% des intermittents conjuguent un salaire et une allocation chômage.

- La hausse des cotisations sociales de tous les salariés et employeurs de 10,8% à 12,8% permettrait à l'Unedic d'encaisser 60 millions d'euros de recettes supplémentaires. Le but est d'encourager les employeurs à embaucher les intermittents qui sont en réalité des permanents en CDD classique ou en CDI.

La part patronale des contributions Assurance chômage est majorée pour les Contrats à durée déterminée (CDD) conclus pour les motifs suivants :

| Motif du CDD | Durée du contrat | Majoration de la part patronale | Taux global AC |

|---|---|---|---|

| Contrat d'usage | Inférieure ou égale à 3 mois | +0,50% | 11,30% |

| Accroissement temporaire d'activité | Inférieure ou égale à 1 mois | +3,00% | 13,80% |

| Accroissement temporaire d'activité | Supérieure à 1 mois et inférieure ou égale à 3 mois | +1,50% | 12,30% |

Un salarié cotisant au régime classique et s'étant acquitté de ses 610 heures minimales sera indemnisé durant 4 mois pour un montant maximal de 6.583 euros (selon la règle d'une journée indemnisée pour une journée travaillée) tandis qu'un intermittent qui a travaillé 507 heures sur 10 mois percevra entre 14.937 euros et 15.389 euros au maximum d'indemnisation selon son affiliation à l'annexe 8 (artistes) ou 10 (techniciens).

En somme, un salarié du régime général doit cotiser 1,2 fois plus longtemps pour toucher 2,34 fois moins qu'un professionnel du spectacle.

Ainsi, comme l'affirme Laurent Berger, secrétaire national chargé de l'emploi à la CFDT : « L'État n'est pas courageux dans ce dossier, car il fait jouer à l'assurance chômage un rôle qui n'est pas le sien, en faisant payer à l'ensemble des salariés du secteur privé le coût du régime des intermittents du spectacle ».

Le vrai problème : la permittence

Les intermittents réellement sous contrat régulier peuvent cotiser pour toucher à la fois des indemnités chômage tout en bénéficiant des flux que leur procure leur revenu (principe du système de la permittence : cumul des salaires-indemnités) tandis que ceux sans activité sont à la fois privés d'une source de revenu (le salaire) mais surtout des indemnités chômage (car ils ont insuffisamment cotisé).

Cette "permittence", c'est la capacité injustifiée pour les professionnels du spectacle à cumuler salaires et indemnités. En effet, certains professionnels sont employés de façon permanente (ou quasi permanente) par un même employeur et bénéficient tout de même du régime spécial. La manipulation réside dans le fait de se déclarer comme n'occupant aucune fonction rémunérée uniquement dans le but de toucher l'allocation chômage. Ainsi, selon le rapport Gourinchas [2], en 2005, 15% des allocataires des annexes VIII et X ont réalisé 100% de leur temps de travail auprès d'un même employeur. Le rapport précise même, que si l'on apprécie les indemnisés ayant réalisé 70% de leur « temps de travail déclaré auprès d'un même employeur, ce taux représente 42% du total et atteint 71% pour les personnes indemnisées au titre des annexes VII et X ». Conséquence, 206 millions d'euros d'indemnisation ont été versés en 2005 sans aucune raison. Les employeurs profitent de l'assurance chômage pour se décharger sur l'Unedic d'une partie conséquente des frais fixes de rémunération de leurs salariés. Même si Pôle Emploi essaie de lutter activement contre cette fraude massive, « les résultats ne sont pas à la hauteur des dérives » [3]. Depuis 2009, on estime que seul 1,8 million d'euros a pu être repêché, soit à peine 0,2% du déficit total. La Cour des comptes préconise donc d'augmenter les cotisations des employeurs quand ils ont recours massivement aux intermittents du spectacle.

Comparaison des coûts et des revenus d'un salarié de même qualification en CDI ou en CDD d'usage [4]

| Emploi de chef monteur | Ce que verse l'Assedic mensuellement | Ce que l'employeur verse mensuellement | Ce que perçoit le salarié | Situation du salarié |

|---|---|---|---|---|

| Si CDI | 0 euro | 4.009,58 euros + 259,82 euros de charges RAC | 3.207,66 euros net | Travaille 5 jours et 35h/semaines |

| Si CDD d'usage | 1.247,04 euros | 1.648,36 euros + 182,10 euros de charges RAC | 2.895,40 euros net | Moyenne de 6 à 7 jours travaillés/mois |

Autrement dit, un chef monteur en CDI travaillant est payé 22,91 euros net de l'heure tandis que ce même chef monteur en CDD d'usage serait rémunéré 111,36 euros net de l'heure soit presque 5 fois plus.

Pour lutter contre ce détournement, la Convention de 2014 a reconnu l'extrême urgence de créer un cumul salaires-indemnités plafonné. Conséquence, ce plafond s'établit aujourd'hui à 5.475,75 euros.

Ce que propose l'iFRAP :

- Supprimer le régime des intermittents du spectacle pour le fusionner avec celui des intérimaires.

L'intérim est un contrat de travail temporaire créé pour permettre l'exécution d'une tâche précise et temporaire (nommée mission) pour une durée limitée et rémunérée. La spécificité de ce régime est la période restreinte des missions difficilement renouvelable permettant de lutter contre la permittence, phénomène massif et onéreux pour l'Unedic. En effet, lorsqu'une mission touche à sa fin, il est impossible pour l'employeur de réembaucher le salarié sur le même poste de travail avec un contrat de travail temporaire ou sous contrat à durée déterminée. Par exemple, la situation des techniciens travaillant pour le programme de Canal +, les Guignols de l'info, est totalement incompréhensible. En effet, ces professionnels de l'audiovisuel sont affiliés au régime des intermittents depuis 1988.

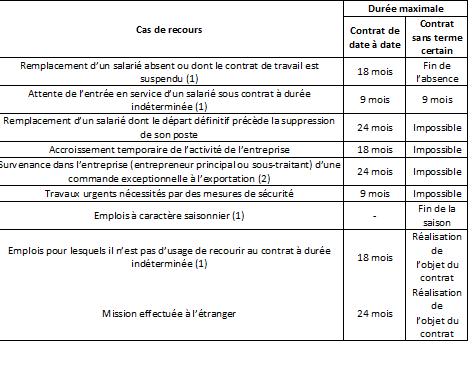

Quelle est la durée du contrat ?

Le droit aux chômages ?

Pour bénéficier des allocations chômage, un intérimaire doit s'acquitter d'au moins 610 heures de travail au cours des 28 derniers mois (durée étendue à 36 mois pour les salariés de plus de 50 ans). Concernant le calcul de l'ARE, il est identique au calcul des chômeurs de droit commun. Son montant brut est égal à la plus élevée des deux sommes suivantes : 57,4% du salaire journalier de référence ou bien 40,4% du SJR agrémentée d'une somme forfaitaire par jour.

Enfin, concernant le délai d'indemnisation, il existe une période de carence comme pour les demandeurs de droit commun permettant d'éviter le système des droits rechargeables onéreux du modèle des intermittents.

Comment procéder ? Cette fusion peut s'opérer de deux façons : d'une manière absolue en supprimant définitivement le système en place en rattachant les intermittents du spectacle sous le régime des intérimaires ; d'une manière progressive en combinant un modèle hybride : rattacher les nouveaux intermittents au régime des intérimaires tout en permettant aux « anciens » intermittents de conserver leur régime avantageux.

En effet, le basculement sec i.e. un rabattement brutal de tous les intermittents indemnisés vers le régime spécifique des intérimaires permettrait d'économiser plus de 320 millions d'euros à l'Unedic ! A contrario, un basculement en sifflet qui supposerait donc de ranger les nouveaux entrants sous le régime des intérimaires tout en maintenant le régime des intermittents du spectacle jusqu'à leur extinction poserait le problème d'une coûteuse budgétisation partielle réclamant plusieurs années pour l'amortir.

Mise à jour du 20 juin : Manuel Valls recule face aux intermittents :- L'augmentation du différé d'indemnisation - qui correspond à un délai de carence avant le début du versement des indemnités de chômage -n'aura pas lieu. En conséquence, l'Etat s'est engagé à reverser provisoirement à l'Unedic le manque-à-gagner – qui permettait d'économiser 90M€ par an[1] - en versant 40M€ pour la période juillet à décembre 2014 ; alors même que Jean Patrick Gille préconisait d'augmenter la durée de ce différé en ré-haussant le plafond à 180 jours pour les revenus supérieurs à 16€ de l'heure (1,68 SMIC).

- Une vague allusion de la date anniversaire laisse à penser à un retour de cette mesure. Affaire à suivre donc. Ce retour en arrière serait financé intégralement par le gouvernement. Rappelons qu'avant 2003, les professionnels du spectacle devaient s'acquitter de 507h de travail sur 12 mois pour bénéficier des allocations chômage durant un an. Mais en 2003, les 507h devaient être réalisées en 10 mois pour les affiliés à l'annexe X et 10,5 pour ceux de l'annexe VIII pour recevoir des indemnités sur 243 jours. Ce qui avait provoqué l'ire des intermittents du spectacle de l'époque.

- Enfin, une partie du financement du régime des intermittents sera pris en charge par l'Etat au nom du « soutien à la création artistique ».

- A noter qu'il n'a jamais mentionné l'une des propositions phares du rapport de Jean Patrick GILLE du 19 juin 2014 qui notifiait la nécessité d'une hausse des cotisations sociales patronales et salariales pour décourager le système de la permittence.

-

- Cliquez pour accéder au rapport « Une nouvelle donne pour l'intermittence », du médiateur Jean-Patrick GILLE (juin 2014)

[1] Rapport du 26 février 2012 de la Cour des comptes

[2] Rapport Gourinchas au ministre de la Culture et de la Communication concernant le recours à l'intermittence dans l'audiovisuel public du 14 janvier 2004

[3] Rapport de la Cour des comptes de février 2014

[4] Unedic