Accompagnement financier des hôpitaux : y a-t-il un pilote ?

La Cour des comptes fait le point sur la situation financière des hôpitaux. Elle revient sur 3 programmes mis en place à destination des hôpitaux : 1/ les aides budgétaires pour faire face à la crise sanitaire à partir de 2020 et prolongée jusqu’en 2022 (mises en extinction en 2023) 2/ les aides au désendettement et 3/ les aides à l’investissement, toutes deux mises en place à partir de 2021. Dans ces 3 cas les aides ont été mises en œuvre par les ARS et la DGOS (ministère de la Santé). Or, à travers ces 3 exemples on constate l’absence de suivi des hôpitaux par les ARS. Comme le rappelle la Cour, au regard de l’importance des montants versés (20 Mds €), l’urgence de la réponse à la crise sanitaire ne justifie pas l’absence de contrôle a posteriori du versement à bon droit des aides aux établissements de santé. La Cour va plus loin et relève une justification douteuse des aides au désendettement (6,5 Mds €) au regard du droit européen, mises en œuvre sans contrepartie. Elle souligne enfin le risque d’une reprise de l’endettement des hôpitaux avec des aides à l’investissement mal calibrées pour des montants très élevés (27,2 Mds €). Ce rapport remet en question les ARS dont le rôle avait déjà été questionné durant la crise sanitaire sur leur capacité d’accompagnement logistique. Pour sortir de la situation actuelle, il faut relancer la décentralisation dans le secteur de la santé en donnant plus de poids aux conseils régionaux dans la définition de la carte hospitalière et des aides à l’investissement tout en leur transférant la responsabilité des moyens financiers.

La situation financière des hôpitaux

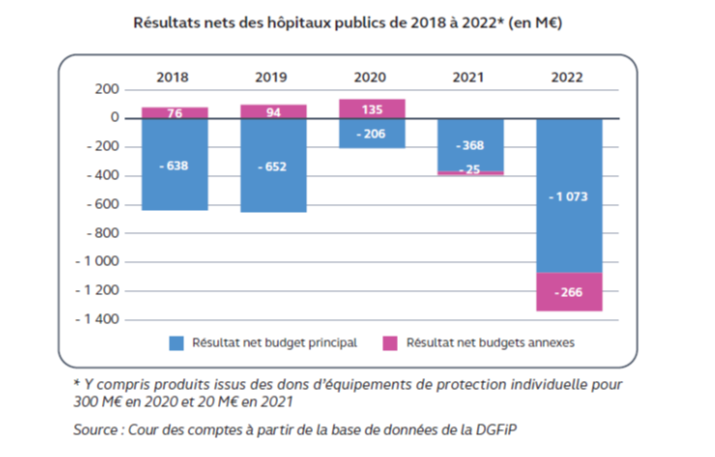

La Cour débute son rapport en faisant le point sur la situation financière des hôpitaux publics fin 2022 : les résultats nets restent déficitaires : les résultats d’exploitation ne couvrent que partiellement les charges financières liées aux emprunts passés. Sur le budget principal, la forte dégradation des résultats par rapport à 2021 concerne l’exploitation, qui passe d’un excédent de 176 M€ à un déficit de 552 M€, sous l’effet des revalorisations du Ségur de la santé et de l’augmentation des traitements de la fonction publique et, pour les achats externes, en raison des effets de l’inflation. Le déficit financier, quant à lui, reste assez stable à - 703 M€.

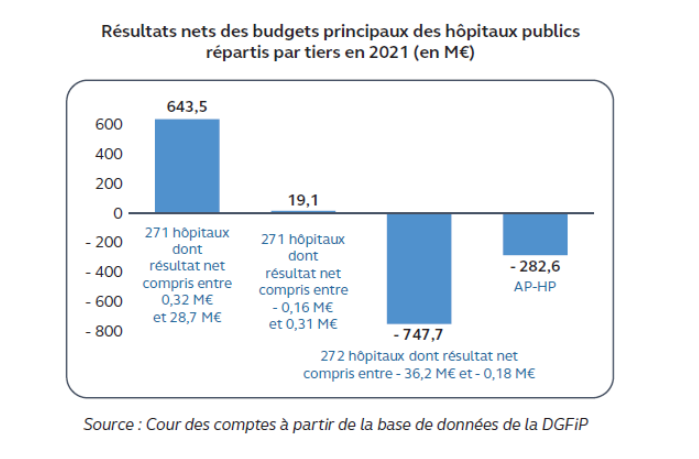

Les résultats sont très hétérogènes entre les hôpitaux : en 2021, 58 % des hôpitaux publics enregistraient un résultat net positif sur leur budget principal, en amélioration par rapport à 2018, où le ratio était de 45 %.

Les concours financiers mis en place pendant la crise Covid

La Cour revient ensuite sur les mesures budgétaires mises en place durant la crise sanitaire : la réduction de l’activité et les charges supplémentaires subies par les hôpitaux ont laissé craindre une forte tension financière. Pour y faire face, le gouvernement a mis en place des concours exceptionnels, prolongés jusqu’en 2023. D’une part, les surcoûts spécifiques suscités par l’épidémie de covid 19 ont été compensés. D’autre part, la garantie de financement – qui s’est traduite par le versement d’aides financières destinées à compenser la baisse des recettes d’activité – a permis aux hôpitaux de couvrir leurs charges fixes. Ces aides ont été mises en place quel que soit le statut (hôpitaux publics, Espic, cliniques privées) même si les hôpitaux publics en ont absorbé une grande part.

Les surcoûts liés au traitement des patients atteints par l’épidémie de covid 19 ont été pris en charge par l’assurance maladie (3 Md€ alloués en 2020, 3,2 Md€ en 2021 et 0,7 Md€ en 2022). La garantie de financement a compensé les pertes de recettes versées par l’assurance maladie (2,5 Md€ en 2020, 1,6 Md€ en 2021 et 1,8 Md€ en 2022). Par ailleurs, des ressources nouvelles ont été allouées aux établissements de santé en contrepartie des revalorisations de salaires accordées dans le cadre des accords du Ségur de la santé, signés dès le 13 juillet 2020 (en cumul, 1,1 Md€ en 2020, 5,8 Md€ en 2021, 7,2 Md€ en 2022 et 7,6 Md€ prévus en 2023).

La compensation des surcoûts

S’agissant de la compensation des surcoûts, les sommes ont été versées de différentes manières : en 2020, dans l’urgence, ce sont des dotations exceptionnelles qui ont été allouées selon des instructions du ministère de la santé en avril et en octobre 2020. Elles ont été complétées par d’autres enveloppes pour tenir compte des coûts supportés ainsi que des pertes de recettes (ticket modérateur et forfait journalier).

Puis fin 2020, une aide différentielle de 1,22 Md€ a été notifiée aux établissements de santé. Cette compensation, a été calculée sur le fondement de comptes provisoires, relève la Cour. Les ARS ont bien identifié des anomalies lors du versement mais elles n’ont pas pour autant procédé à des régularisations. Pour les seuls hôpitaux publics, une restitution de 175 M€ aurait dû être effectuée d’après les calculs de la Cour.

En 2021, le ministère de la santé a utilisé une méthode analytique et des dotations ont ensuite couvert des dispositifs ciblés. Les aides ont été étendues, sur proposition de l’IGF et l’Igas, à certains coûts indirects. Mais ces coûts indirects ont été estimés à partir d’un échantillon de seulement huit hôpitaux et cliniques et il n’a pas été possible de vérifier a posteriori la réalité de ces surcoûts. Aucune estimation des surcompensations n’a été faite et aucune ARS n’a procédé à des récupérations en 2022.

Pour les ARS, si aucun contrôle a priori, ni a posteriori des pertes de recettes subies, ni des surcoûts déclarés, ont été réalisés c’est en raison de délais contraints, de l’absence de comptabilité analytique de la plupart des hôpitaux et de la faiblesse de leurs moyens humains.

Les conséquences ne sont pas minces : les hôpitaux universitaires de Strasbourg estiment avoir bénéficié d’une surcompensation de 13,9 M€ sur leurs dépenses directes, mais notent qu’elle peut couvrir toutefois leurs surcoûts indirects qu’ils ne sont pas en mesure de calculer.

L’importance des montants versés (8,6 Md€ sur la période 2020-2022) auraient justifié la mise en place d’un dispositif de suivi a priori et de contrôle a posteriori, mais le ministère de la santé a considéré que le contrôle et la récupération des excès de compensation auraient été trop complexes. La DGOS s’abrite derrière l’argument d’une « absence de visibilité sur les comptes financiers des établissements de santé privés, [qui] aurait rendu difficile l’estimation de surcompensation » et aurait créé un risque d’inégalité de traitement. Une réponse qui ne satisfait visiblement pas la Cour qui dénonce des carences de pilotage et de contrôle de la gestion des concours exceptionnels.

La transformation de l’activité des hôpitaux publics

Outre la prise en charge des surcoûts dus à l’épidémie de covid 19, les établissements de santé ont également bénéficié d’une garantie de financement pour compenser les pertes de recettes liées à la baisse de leur activité.

Mais la réduction de l’activité des hôpitaux publics, brutale en 2020, n’est pas uniquement liée à la crise sanitaire. La preuve en est qu’à fin 2022, une majorité d’hôpitaux publics n’avait pas retrouvé leur niveau d’activité de 2019. L’activité des hôpitaux s’est trouvée bouleversée par la crise en 2020 sur tout le territoire, même dans les régions peu affectées, en raison de l’instruction du ministère de la santé de déprogrammer les interventions chirurgicales non-urgentes. Mais en 2022, l’activité des hôpitaux publics est restée inférieure de 1,7% à celle de 2019, alors que celles des Espic a progressé de 3,9 %, et celle des cliniques privées de + 1,8 %.

Plusieurs facteurs peuvent être avancés selon la Cour pour expliquer cette baisse d’activité : les progrès de la science se traduisent qui préviennent les hospitalisations et permettent une chirurgie ambulatoire plus fréquente - le nombre de séjours en ambulatoire a augmenté de 11,6 % entre 2019 et 2022-, le manque de lits d’aval qui allonge la durée d’hospitalisation et réduit le taux de rotation des patients. A cela s’ajoute une perte d’activité au bénéfice des Espic et des cliniques privées, notamment pour les activités programmées de chirurgie comme l’orthopédie. Les hôpitaux publics auraient éprouvé d’importantes difficultés à reconstituer leurs équipes et à retrouver des filières de patients pour leurs activités programmées. Une partie des patients s’est orientée vers le secteur privé, dont l’activité est repartie plus rapidement, compte tenu de son caractère plus spécialisé et programmable, et dont l’organisation des équipes a été moins perturbée pendant la crise. Certains hôpitaux publics ont su toutefois faire preuve d’une grande réactivité. Ainsi, le Grand hôpital de l’est francilien (GHEF) a retrouvé dès 2021 un niveau d’activité équivalent à celui de 2019. Ce résultat a été obtenu au prix d’un effort constant pendant la crise pour maintenir autant que possible les lits ouverts et une activité programmée, afin d’être en mesure de redémarrer plus rapidement.

La réponse financière du ministère de la Santé concernant la garantie de financement a peu pris en compte ces tendances de fond : L’objectif était de garantir une évolution des ressources des établissements de santé conforme au protocole d’accord, conclu juste avant la crise sanitaire, entre l’État et les fédérations hospitalières qui prévoyait une progression des dépenses d’assurance maladie pour les établissements de santé de 2,4 % par an pour la période 2020-2022.

Une garantie de financement qui ne doit pas devenir une rente de situation

Or, depuis 2004, le financement des hôpitaux publics, hors psychiatrie, est fondé principalement sur une tarification à l’activité (hors aménagements pour charges d’enseignement, de recherche et de veille sanitaire). La crise sanitaire est venue fortement perturber ce modèle. La réflexion sur la sortie de la garantie de financement devra tenir compte de la baisse d’activité des hôpitaux publics et de leurs besoins pour assurer leurs missions de service public. Les hôpitaux ont été soumis à un effet-ciseaux entre leurs charges, qui augmentent fortement, et des produits en grande partie liés à une activité qui n’a pas retrouvé son niveau d’avant crise. Les mécanismes mis en oeuvre pendant la crise sanitaire ont permis de compenser cet effet-ciseaux mais ils ne sauraient constituer un modèle alternatif fondé principalement sur l’activité pour éviter de figer des rentes de situation, rappelle la Cour.

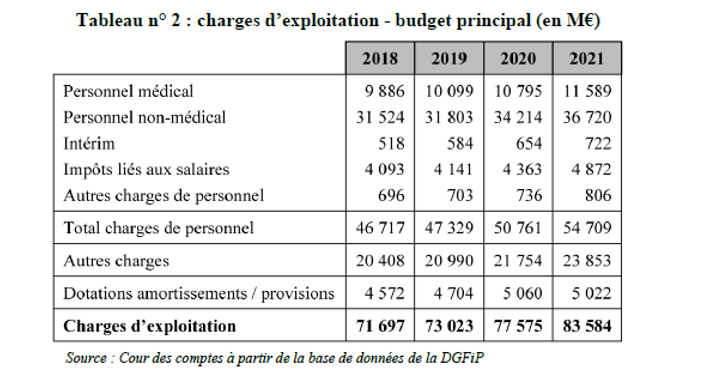

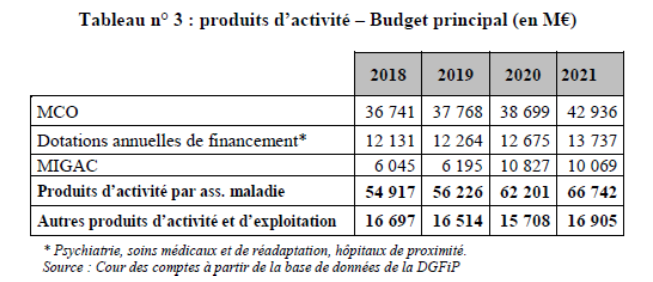

La progression des charges de personnel (+ 8 Md€ entre 2018 et 2021) a tenu principalement aux mesures de revalorisation salariale du Ségur de la santé. La hausse de la masse salariale entre 2019 et 2021 (+ 15,6%) a été très supérieure à celle de l’État (+ 2,5 %). Pour en tenir compte, les produits d’exploitation ont augmenté entre 2018 et 2021, une augmentation qui provient pour l’essentiel des activités tarifées de médecine-chirurgie-obstétrique et des dotations de missions d’intérêt général et accords de contractualisation (Migac) allouées pour la couverture des surcoûts de covid 19. La compensation des revalorisations salariales du Ségur de la santé en 2021 (5,8 Md€), via les hausses tarifaires en MCO, a été jugée insuffisante par les directeurs d’hôpital. La sous-compensation des revalorisations salariales dans les tarifs a ainsi été estimée à 14 % par le Grand hôpital de l’est francilien et à 20 % par les hôpitaux universitaires de Strasbourg. Cette sous-compensation a toutefois été masquée en 2021 par une surcompensation des surcoûts liés à l’épidémie de covid 19. Le ministère de la santé considère que la compensation des revalorisations du Ségur n’a pas vocation à prendre en compte l’augmentation des effectifs des hôpitaux.

Comment la crise des ressources humaines a affecté la situation financière des hôpitaux

En effet, ce sont surtout les tensions relatives au personnel médical non-soignant qui ont été identifiées comme explication principale de la baisse d’activité : la faible attractivité des emplois et un absentéisme en hausse depuis la crise sanitaire ont entrainé des fermetures de lits. Début 2023, le CHU de Grenoble était ainsi contraint de fermer 170 lits et 20 % des plages de blocs opératoires, par manque d’infirmiers diplômés d’État avec cette spécialité (Ibode).

Pourtant la crise des ressources humaines des hôpitaux publics apparaît paradoxale, compte tenu de la progression des effectifs et de la baisse de l’activité hospitalière par rapport à 2018.

Cette crise s’explique par des difficultés de recrutement sur certains postes : les difficultés se concentrent sur le personnel non-médical soignant, en particulier sur les infirmiers. Selon la conférence des directeurs généraux de CHU, elles concernent tout particulièrement les infirmiers de bloc opératoire (Ibode) et infirmiers anesthésistes (Iade). Le CHU de Bordeaux estime que les tensions sur les effectifs d’Ibode sont à l’origine d’une contraction de l’activité opératoire de l’ordre de 5 %. Un deuxième facteur de difficulté concerne les personnels qui travaillent la nuit et le week-end. La hausse globale des effectifs de personnels soignants non médicaux (1,8 % entre 2018 et 2021) recouvre des évolutions hétérogènes selon les établissements. Certains établissements subissent néanmoins une baisse de ces effectifs, comme l’AP-HP (- 4,5 %) liée à un manque d’attractivité (logement, transports).

Autre explication, le taux d’absentéisme du personnel non-médical soignant est passé de 8 % en 2019 à 11 % en 2021 (ATIH). L’absentéisme au CHU de Bordeaux (pour les professionnels relevant du budget principal) est passé de 7,5 % en 2019 à 10,0 % en 2022, soit l’équivalent de 94 ETP infirmiers et 71 aides-soignants. À l’hôpital de Bastia, l’évolution est encore plus spectaculaire, avec un absentéisme passé de 9 % en 2019 à 15 % en 2022, soit 90 ETP pour cet établissement de taille moyenne. Les directeurs et présidents de commission médicale d’établissement (CME) indiquent que cet absentéisme résulte, d’une part, de congés-maladie ordinaires liés aux épidémies (covid 19, grippe, bronchiolite des enfants), d’autre part, d’une lassitude après la forte sollicitation de la crise sanitaire, les réorganisations et un recours parfois excessif aux heures supplémentaires. Là aussi, les évolutions ne sont pas homogènes d’un hôpital à l’autre, ni même d’un service à l’autre dans un même hôpital.

Toutefois, la conférence des directeurs généraux de CHU a constaté une augmentation des ratios d’encadrement des patients qui tendraient vers un infirmier pour huit patients, niveau qui rejoint une revendication syndicale. Deux facteurs sont fréquemment cités pour expliquer cette évolution. D’une part, la crise sanitaire aurait conduit des directions à accepter tacitement des hausses de ratios d’encadrement afin d’améliorer les conditions de prise en charge des patients. D’autre part, l’accélération du virage ambulatoire conduirait à concentrer les patients les plus lourds sur l’hospitalisation complète. Pour la Cour, il conviendrait que les besoins soient mieux objectivés. Sans aller jusqu’à une réglementation généralisée, des études pourraient évaluer les meilleures pratiques, en France et à l’étranger.

Les hôpitaux publics se sont adaptés au manque d’effectifs en augmentant le volume d’heures supplémentaires et le recours à l’intérim. Les dépenses pour heures supplémentaires ont été multipliées par 2,6 entre 2018 et 2021, passant de 209 M€ à 557 M€. Elles ont quasiment triplé à l’AP-HP et dans les CH. Les dépenses d’intérim ont, quant à elles, augmenté de 40 % pour atteindre 720 M€ en 2021. Elles ont triplé à l’AP-HP. L’application des dispositions de la loi dite Rist du 26 avril 2021 sur le plafonnement des rémunérations des intérimaires des établissements de santé vise à mieux encadrer les dérives. Pour l’avenir, la Cour recommande un meilleur pilotage des ressources humaines, compte tenu des pénuries locales de personnels et dans un contexte de hausse générale des effectifs.

Les aides au désendettement

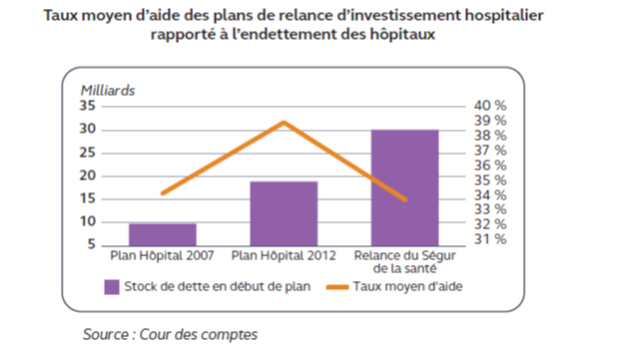

La Cour revient également sur les aides à la restauration des capacités financières des hôpitaux publics et des Espic, soit 6,5 Mds « attribués de façon insuffisamment sélective et sans contreparties » selon le langage vigilant de la Cour. La dette des hôpitaux publics avait triplé entre 2007 et 2012 sous l’effet principalement de deux plans successifs de relance de l’investissement hospitalier (Hôpital 2007 et Hôpital 2012) pour atteindre 29,3 Md€ en 2012. Elle s’est ensuite stabilisée à un niveau élevé de 31,1 Md€ en 2021.

En 2021, en phase de sortir de crise sanitaire, 12 % des hôpitaux présentaient une capacité d’autofinancement (CAF) brute négative ce qui les contraignait à devoir emprunter pour rembourser leurs échéances d’emprunts. Et près du tiers des hôpitaux publics n’étaient donc pas en mesure d’investir sans augmenter leur endettement. Sur la période 2018-2021, la CAF nette des budgets globaux rapportée aux produits est restée très en deçà de l’objectif de 3% jugés nécessaires pour financer l’investissement courant des hôpitaux (1,8 % en 2020).

En 2019, avant même la crise sanitaire, le Premier ministre avait annoncé un plan d’urgence pour les hôpitaux publics visant à restaurer leurs capacités financières. La Cades devait apporter un concours à hauteur d’un tiers du montant de leur endettement, soit 10 Md€, sur trois années à partir de 2020. La loi du 7 août 2020 relative à la dette sociale a prévu un financement de 13 Md€ (soit les 10 Md€ majorés des intérêts). Mais le montant initial a ensuite été réduit de moitié, passant de 13 à 6,5 Md€, l’autre moitié étant consacrée au financement d’un nouveau plan de relance de l’investissement hospitalier.

Le versement a été subordonné à la conclusion d’un contrat entre l’établissement et l’ARS : Conclu pour dix ans, ce contrat devait prévoir l'échéancier des versements annuels, les engagements pris par l'établissement en contrepartie, les modalités d'évaluation, de contrôle et éventuellement de reprise des financements.

La définition de la mesure comme un mécanisme de refinancement d’échéances de dettes, et non comme une compensation de charges rattachables à une mission d’intérêt général, apparaissait fragile au regard du droit communautaire et de nature à entraîner une obligation de notification préalable au titre des aides d’État. En conséquence, la LFSS pour 2021 a modifié les dispositions de la loi d’août 2020 faisant apparaître une ambiguïté : s’agit-il de permettre aux établissements de revenir à une situation financière plus équilibrée ou bien d’accroître leurs investissements sans alourdir encore leur endettement ?

De plus, Les règles de répartition entre établissements de santé de l’enveloppe de 6,5 Md€ apparaissent critiquables pour la Cour puisque l’octroi d’aides au plus grand nombre a été privilégié par rapport à une concentration sur les établissements les plus en difficulté. Ces aides, dont la répartition entre les hôpitaux a été arbitrée dans des délais resserrés, n’ont que rarement donné lieu à des contreparties contractuellement définies qui auraient permis de s’assurer du désendettement. Ainsi, 891 M€, soit 14 % de l’enveloppe ont été alloués à des hôpitaux à même de rembourser leur endettement financier sans aide. Les contrats des ARS avec les établissements devaient réglementairement donner lieu à une revue annuelle des objectifs et des réalisations. Toutefois, en l’absence de définition des indicateurs par la plupart des ARS, aucun suivi n’a été mis en place.

Un risque de dérive de la dette lié aux faiblesses du pilotage du programme d’investissement

Autre motif d’interrogation : les aides à l’investissement. A partir de différents chiffres, la Cour évalue la dégradation des bâtiments et des équipements. Les dépenses d’investissement des hôpitaux publics se sont établies sur une moyenne basse de l’ordre de 4 Md€ par an sur la période 2018-2021 après un point haut de 7 Md€ atteint en 2012. Les dépenses d’investissement courant (2621 M€ en 2021) ont représenté 2,6 % des produits sur la période 2018-2021, soit nettement en deçà du seuil de 3% jugé nécessaire pour le renouvellement courant des équipements. En raison de la faiblesse des investissements, le taux de vétusté des hôpitaux publics, qui rapporte la valeur amortie des immobilisations à leur valeur brute, s’est dégradé. Pour les bâtiments, il est passé de 45,5 % en 2015 à 52,9 % en 2021 et, pour les équipements, de 76 % en 2011 à 80% en 2021.

6,5 Md€ des 13 Md€ alloués par la Cades ont donc été alloués au financement d’aides aux investissements structurants. La programmation de la principale partie (5,5 Md€) a été confiée aux ARS. Le solde (1 Md€) a été laissé à la décision du ministre de la santé. Considérant, par principe, que les besoins en soins ne pouvaient être appréhendés que localement, la relance de l’investissement hospitalier a été organisée en renforçant le rôle de décision des ARS qui ont élaboré des stratégies régionales d’investissement en lien avec les préfets, les élus locaux et les acteurs du système de santé. L’objectif était de répondre aux besoins de la population par des projets d’investissement cohérents territorialement et soutenables financièrement, dans l’enveloppe régionale d’aide impartie. Le comité de pilotage (copil) du conseil national de l’investissement en santé (Cnis) a analysé chacune des stratégies régionales en pointant notamment le nombre élevé de projets sélectionnés et le manque de soutenabilité financière des stratégies régionales.

À propos des deux précédents plans Hôpital 2007 et Hôpital 2012, la Cour avait estimé que « la sélectivité insuffisante des opérations aidées, a entraîné un gonflement de la part financée par l’emprunt ». Elle redoute que ce scénario se répète avec l’actuelle relance de l’investissement hospitalier. « Compte tenu du nombre élevé de projets sélectionnés, du renchérissement des estimations (inflation, surcoûts de construction, hausse des taux d’intérêt) et des taux limités d’aide fréquemment prévus, les hôpitaux seraient de nouveau contraints de recourir à l’emprunt, au risque de dégrader encore leur situation financière, malgré le soutien à l’investissement. De nombreux établissements ont établi des plans de financement fondés sur des hypothèses d’exploitation volontaristes et dont le réalisme à moyen terme est sujet à caution. S’ils étaient validés en l’état, nul doute que de nouvelles aides exceptionnelles de restauration de leurs capacités financières devraient être à considérer dans quelques années. L’endettement d’autres établissements, déjà trop élevé, progresserait dans des proportions insoutenables à court-terme. »

Elle donne plusieurs exemples :

Le CHU de Grenoble supportait un encours de dette de 378 M€ fin 2021 qui le plaçait en situation de surendettement. Le CHU a présenté un projet d’investissement de 457 M€, soit 49 % de ses produits. Le Copil du Cnis a conditionné le projet à la « détermination d’un niveau d’aide suffisant qui sera la condition de sa soutenabilité et de sa validation ». Le CHU a proposé, après concertation, d’échelonner les travaux par tranche, en se limitant à une première phase de 367 M€ sur dix ans, financée par une aide à confirmer de 200 M€. Malgré cela, il n’a pas été en mesure de finaliser un plan global de financement pluriannuel 2023-2032 : les simulations de trajectoires financières (septembre 2022) faisaient apparaître un endettement qui atteindrait 488 M€ en 2030. Les hôpitaux de Saint Malo, de Dinan et de Cancale au sein du GHT Rance-Émeraude étaient aussi déjà surendettés en 2021. Leur projet était estimé à 445 M€ TTC en décembre 2022, reposant sur un emprunt de 225 M€ et une aide à l’investissement de 120 M€. Dans son avis du 15 décembre 2022, le Copil du Cnis a refusé ce projet, qui intégrait indûment la pérennisation d’une aide du plan Hôpital 2007 de 2,7 M€ par an, et qui reposait sur un recours à l’emprunt disproportionné. Le CHU de Grenoble et le GHT Rance-Émeraude ont revu leur plan de financement. Mais leurs hypothèses optimistes de doublement voire de triplement de leur capacité d’autofinancement d’ici à dix ans restent à étayer et à être expertisées.

Fin 2021, le CHU de Bordeaux présentait une situation financière saine au regard de l’endettement et du cycle d’exploitation. Elle résultait d’un faible investissement et, en corollaire, d’un taux élevé de vétusté (68 %), au dernier rang des CHU. Le plan de financement du projet, de 990 M€ sur 2021-2034, table sur une aide de 390 M€ (39 %), des cessions de 70 M€, un emprunt de 580 M€ et un autofinancement élevé : la capacité d'autofinancement (CAF) nette du budget principal progresserait de 26 M€ en 2021 à 36 M€ dès 2022 et jusqu’à 82 M€ en 2034. Le Copil du Cnis a insisté sur l’impératif d’étayer la crédibilité de ces hypothèses. Si la progression optimiste de l’autofinancement ne se réalisait pas, le CHU serait contraint d’augmenter ses emprunts, ce qui pourrait conduire à faire déraper la durée de remboursement de sa dette.

Selon les données analysées par le Copil du Cnis, près d’un tiers des hôpitaux porteurs de projets supérieurs à 20 M€ avait un taux d’endettement supérieur à 30 %. La relance de l’investissement hospitalier s’est accompagnée de signalements répétés aux ARS sur l’enjeu de soutenabilité financière des projets et sur le risque de ré-endettement des hôpitaux publics. Le Copil du Cnis a émis des alertes sur la soutenabilité financière de la moitié des dix-huit stratégies régionales d’investissement. Pour la Cour, le Copil du Cnis doit « piloter la programmation budgétaire ». Il lui revient d’exercer pleinement son rôle, y compris de manière directive, afin d’assurer la soutenabilité financière des stratégies régionales d’investissement. L’État ne doit pas couvrir des engagements pris par les ARS auprès des établissements de santé contraires aux instructions reçues sur la soutenabilité des stratégies d’investissement. « En l’absence d’un pilotage interministériel solide et efficace, la relance de l’investissement hospitalier est menacée d’échec. »

Conclusion

Pour la Cour, « le ministère de la santé, en concertation avec les ARS, aurait dû consacrer plus de temps à une analyse financière approfondie des établissements de santé, de manière à réserver les aides aux établissements les plus en difficulté. De surcroît, le versement des aides aurait dû être conditionné à la conclusion de plans d’action pluriannuels réellement engageants visant leur retour à l’équilibre financier, un désendettement effectif ainsi qu’un repositionnement de leur activité dans le cadre d’une offre régionale ». Un changement d’approche d’autant plus nécessaire que les conséquences de la crise sanitaire (baisse d’activité, tournant ambulatoire et difficultés de recrutement de personnels soignants) devrait contraindre les hôpitaux à revoir leurs conditions d’exploitation. La Cour redoute aussi que le nouveau plan d’aide à l’investissement conduise à une hausse de l’endettement, comme cela avait été le cas avec les plans Hôpital 2007 et Hôpital 2012. Elle en conclut un certain nombre de recommandations d’amélioration des procédures budgétaires et une meilleure contractualisation entre les établissements de santé et les ARS.

Mais plus généralement ce rapport pose la question du suivi défaillant des ARS pendant la période Covid et post-Covid. Si celles-ci se retranchent derrière l’urgence, l’absence de comptabilité analytique des hôpitaux, ou un manque de moyens humains et d’expertise, ce rapport interroge sur le rôle des ARS. Alors qu’elles sont le bras armé budgétaire de l’Etat en matière d’organisation du système hospitalier, elles se révèlent être incapables de garantir la cohérence entre investissement et restructuration de l’offre de soins. Les ARS semblent avoir abandonné leurs moyens d’agir face à des hôpitaux qui sont parfois dans des situations financières très difficiles et qui mettent en péril l’offre de soins, encouragées par l’inaction du ministère de la santé. De leurs côtés, les établissements de santé se retranchent derrière une augmentation des charges, notamment de personnels et une insuffisante revalorisation des tarifs pour justifier leur impossibilité à autofinancer leurs investissements hospitaliers courants.

En sortir de crise Covid, il importe de revenir à une gestion plus en lien avec l’activité. Les ARS ne peuvent pas s’abriter derrière l’absence de comptabilité analytique. Elles doivent faire progresser l’information financière au sein des hôpitaux, pour suivre et alerter les établissements dès qu’elles constatent une dégradation des conditions d’exploitation (ex. Bastia) et proposer le cas échéant des trajectoires de redressement financier. Les ARS doivent allouer les aides à l’investissement dans le cadre d’une enveloppe fermée pour laquelle une priorité des investissements régionaux à financer devra être établie avec les instances d’expertise du ministère de la santé (ANAP, Cnis). Afin de mettre en cohérence les intérêts des acteurs du système de soins, les conseils régionaux plus que le ministère de la Santé doivent avoir la responsabilité finale des décisions d'investissement.

| Le rapport de la Cour montre aussi des établissements dans une situation financière difficile. L’hôpital de Bastia a ainsi été doté de 6,4 M€ d’aide au désendettement sur le fondement d’une capacité d’autofinancement négative de 3 M€ en 2018. Son taux d’endettement financier s’élevait à 23 % en 2018, niveau inférieur au seuil de 30 %. Or, ce faible taux d’endettement était lié au refus des banques de lui accorder des prêts au regard de l’importance de ses déficits d’exploitation. En manque de trésorerie, l’hôpital a augmenté très fortement sa dette à court-terme (plus du double de sa dette financière) en arrêtant de payer la taxe sur les salaires (soit un arriéré de dette fiscale de 21,8 M€ fin 2021) et en retardant le règlement de ses fournisseurs. Selon un état établi pour les besoins de l’enquête, l’encours des dettes fournisseurs, déjà important fin 2019, a atteint 52 M€, fin janvier 2023, dont 12,3 M€ à plus de 13 mois. L’hôpital de Bastia est de ce fait régulièrement menacé de ruptures d’approvisionnement, par exemple en oxygène pour la réanimation des patients atteints par l’épidémie de covid 19 ou en couches et en alèses, en janvier 2023. Son fournisseur de matériel de chimiothérapie ne le livre qu’après le règlement effectif de la facture sur la dernière livraison, etc. |