Effet Laffer et exil fiscal : nos voisins européens ont déjà essayé pour nous

L’Assemblée nationale a adopté, dans le cadre du budget 2026, une série d’impôts augmentant la pression fiscale dans un pays déjà parmi les champions européens des prélèvements obligatoires. Hausse de la CSG, CDHR, taxe sur les superdividendes, impôt sur la fortune improductive. Pourtant, les impôts ne peuvent pas être augmentés indéfiniment. A partir d’un certain niveau de prélèvements obligatoires, une hausse des impôts peut même entraîner une baisse des recettes, du fait du comportement des acteurs économiques. C’est ce qu’on appelle l’effet Laffer, du nom de l’économiste qui avait dessiné la courbe en U inversé entre les recettes fiscales et le taux d’imposition sur la nappe en papier d’un restaurant en 1974. Ce phénomène est d’autant plus fort lorsque l’on augmente la fiscalité sur le capital puisque, dans une économie ouverte, cela peut inciter à l’exil fiscal, moyen relativement simple de réagir à une hausse jugée confiscatoire de la pression fiscale. Certains voudraient faire croire que l’effet Laffer et l’exil fiscal sont théoriques, mais le Royaume-Uni, la Norvège et la Suède nous montrent pourtant qu’ils existent réellement.

Royaume-Uni : la fausse route de la taxation des plus-values

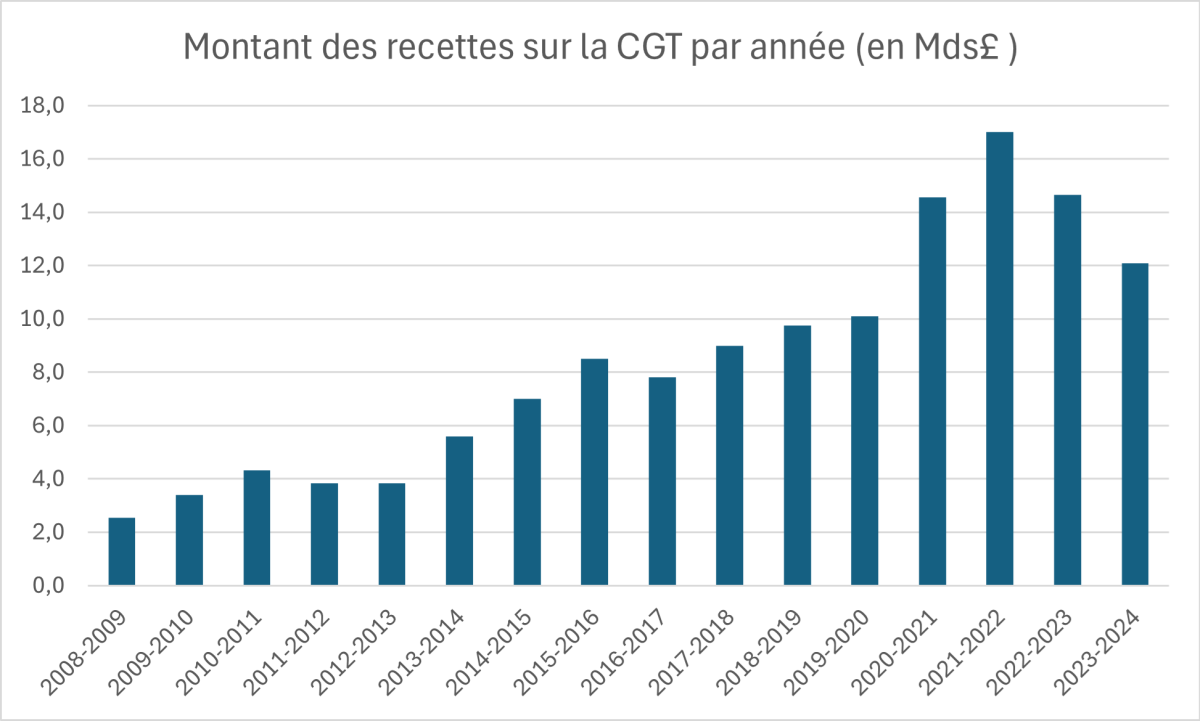

Le cas britannique est très intéressant pour illustrer l’effet Laffer, et devrait alerter nos parlementaires alors que l’Assemblée nationale a adopté la hausse de la flat tax à 31,4 % dans le PLFSS 2026. En effet, le Royaume-Uni a décidé en 2023 de réduire de moitié l’abattement sur les plus-values, de 12 000 à 6 000 livres, dans le but d’augmenter l’assiette fiscale. Toutefois, l’augmentation des recettes attendue n’a pas été au rendez-vous : les recettes de la Capital Gain Tax (CGT) ont même chuté de 18 % pour l’exercice 2023-2024 pour atteindre 12,1 Mds£.

Note : au Royaume-Uni, l’année fiscale commence le 6 avril et se termine le 5 avril de l’année suivante (différent de l’année fiscale française qui suit l’année civile). C’est pour cette raison que la loi votée en mars 2023 s’applique dès l’année fiscale 2023-2024 (qui commence en avril). |

La taxation des plus-values est un exemple parfait pour illustrer l’effet Laffer et ses mécanismes. En effet, les plus-values sont imposées au moment de la vente d’un actif, ce qui laisse la possibilité aux investisseurs de ne pas vendre immédiatement pour ne pas payer l’impôt. Une hausse de l’imposition sur les plus-values incite donc logiquement les investisseurs à reporter la vente de leurs actifs pour attendre un allègement fiscal futur, ce qui baisse les recettes.

On pourrait penser qu’il suffit d’attendre que les investisseurs vendent puisqu’ils ne peuvent pas reporter la vente indéfiniment, mais en cas de pression fiscale trop forte et trop longue, les capitaux pourraient tout simplement fuir vers d’autres pays à la fiscalité plus avantageuse. Dans une économie ouverte, la taxation des capitaux a ses limites, et une forte pression fiscale peut entraîner une baisse des recettes à long terme.

Norvège : l’exil fiscal après la hausse du taux de l’ISF

En 2022, la Norvège fait le choix d’augmenter le taux de son impôt sur la fortune de 0,85 % à 1 % pour les fortunes comprises entre 146 000 € et 1,73 M€ et même à 1,1 % pour les fortunes supérieures. L’ISF norvégien n’impose que la fortune mobilière, mais prend en compte les plus-values latentes. Certains Norvégiens ont même fait face à des niveaux d’impositions supérieurs à leurs revenus, les obligeant à vendre une partie de leurs actifs pour pouvoir s’acquitter de l’ISF. Dans le même temps, le gouvernement norvégien a également relevé le taux d’imposition des dividendes de 31,7 % à 35,2 % en 2022, puis à 37,84 % en 2025.

Afin d’éviter la fuite des capitaux, l’exit tax a été durcie en 2022 : les Norvégiens exilés ont maintenant 12 ans pour rembourser leur impôt et sont remboursés en cas de retour sur le territoire durant ce délai. Malgré cela, les recettes n’ont pas été à la hauteur des attentes. En effet, de nombreux Norvégiens ont fui le pays face à la hausse de la fiscalité et l’incertitude fiscale. Fin 2023, on estime que la hausse des impôts a entraîné une fuite de capitaux de $54 Mds, soit un manque à gagner de $594 M de recettes fiscales avec l’ISF au taux de 1,1 %. Le rendement espéré de $146 M est donc devenu une perte de $448 M. Certes, cette fuite de capitaux n’est pas due à la seule hausse du taux de l’ISF, mais on constate à travers cet exemple que la hausse de la fiscalité peut entraîner des réactions ou un ajustement des comportements, avec notamment un exil fiscal important et donc des manques à gagner pour les finances publiques.

200 grandes fortunes norvégiennes auraient quitté le pays entre 2021 et 2023, généralement pour la Suisse, et 150 personnes supplémentaires pourraient choisir l’exil fiscal en 2025 selon les estimations. En 2021 seulement, 33 Norvégiens ont choisi de s’installer en Suisse, provoquant une perte de recettes fiscales d’environ 54,6 M€.

Le cas norvégien permet de comprendre le piège d’augmenter trop fortement la pression fiscale. Derrière des hausses de taux qui paraissent marginales, le durcissement de la fiscalité pour les contribuables devient insoutenable. L’affaiblissement du rendement du capital incite les résidents à s’exiler dans un pays à la fiscalité plus avantageuse.

Suède : quand la suppression de l’ISF et des droits de succession augmente les recettes

En 2004, les Suédois décident de supprimer les droits de succession et de donation. Ces droits de succession étaient particulièrement importants : le taux marginal était de 70 % en ligne directe et au bénéfice du conjoint survivant à partir de 1983. Pourtant, malgré le taux marginal élevé, les recettes étaient extrêmement faibles. Les recettes perçues grâce aux droits de succession et de donation ne représentaient que 0,15 % du PIB.

Ces droits n’apportaient que des recettes marginales pour un coût économique très important, notamment pour la transmission des entreprises familiales. Le coût fiscal des transmissions incitait les actionnaires majoritaires à réduire les fonds propres de leurs entreprises à travers des « dividendes pour succession » pour anticiper la taxation des successions. L’évitement de l’imposition via l’optimisation fiscale était donc courant mais inégal. En effet, cette optimisation demande des moyens importants pour comprendre le système complexe et ses multiples niches fiscales. Si la succession n’était pas anticipée, les entreprises devaient parfois être vendues par les héritiers, et souvent à des investisseurs étrangers. Par exemple, la Suède a été marquée par le cas de Sally Kistner, veuve du fondateur d’Astra. Sa fortune estimée à $36 M se composait majoritairement d’actions de l’entreprise. Au moment de son décès, les analystes de marchés ont compris que les héritiers devraient vendre une grande partie des titres pour pouvoir payer les droits de succession, entravant le développement de l’entreprise. La valeur des titres a donc chuté. Or l’administration fiscale calcule les droits de succession sur la valeur de la fortune au moment du décès. Ainsi la valeur de la charge fiscale a dépassé la valeur courante des titres et la succession est devenue insolvable. Cet exemple a été marquant pour de nombreux entrepreneurs suédois, qui ont choisi l’exil fiscal, notamment le fondateur d’IKEA.

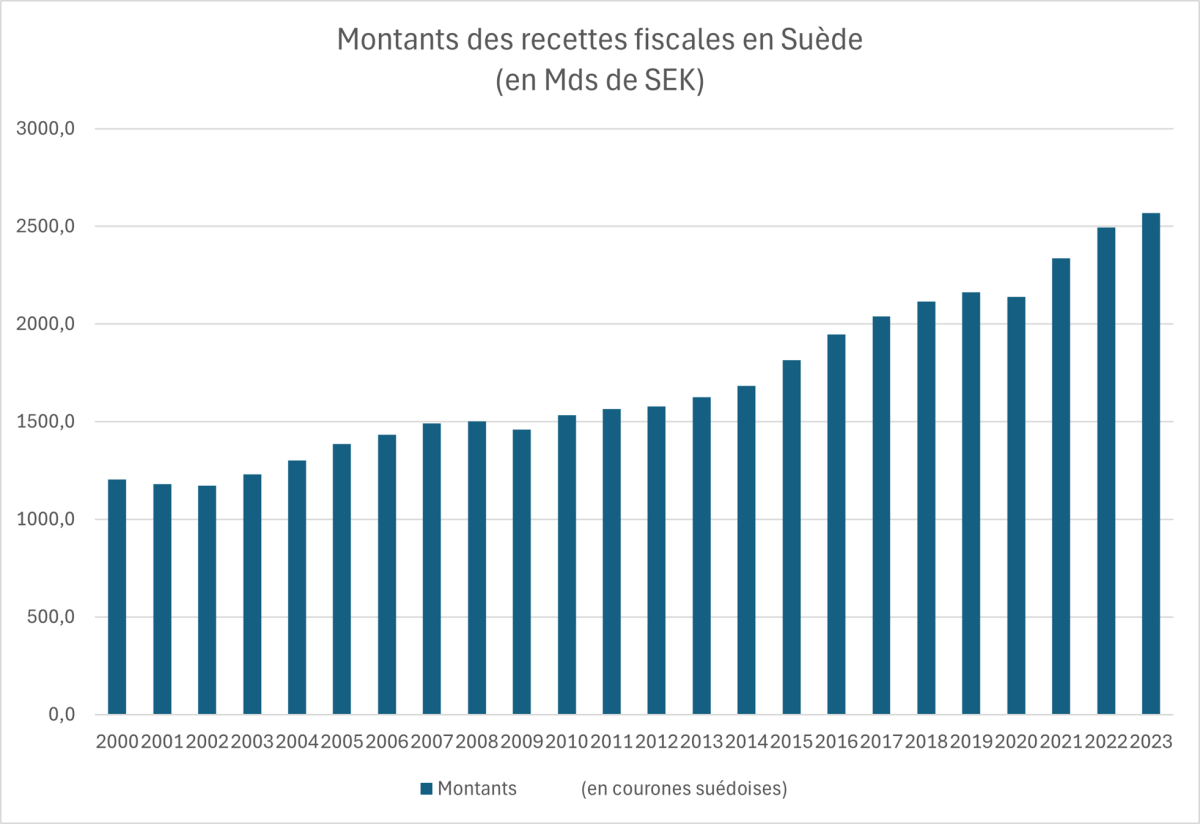

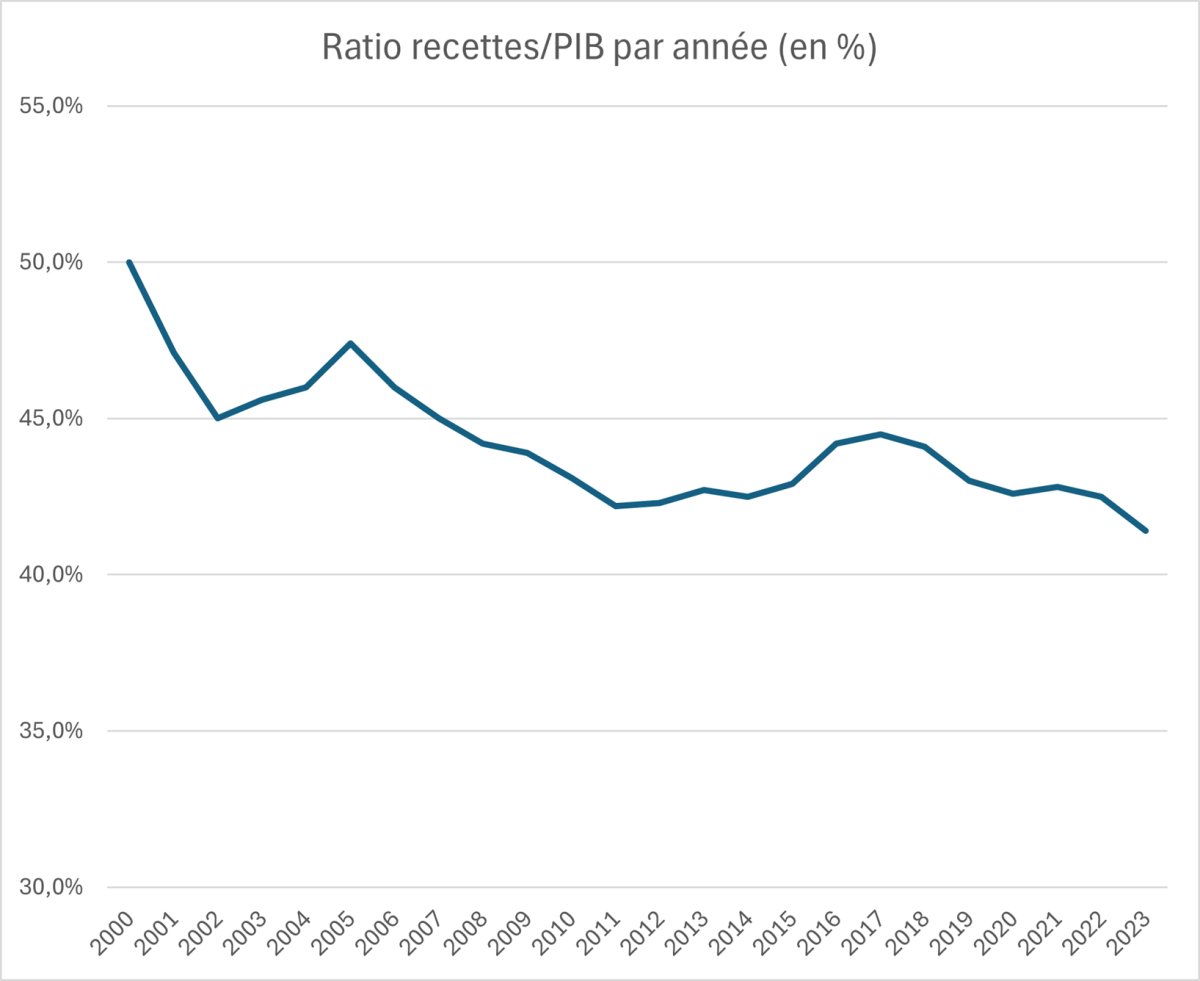

En plus de la suppression de ces droits en 2004, le gouvernement suédois supprime également l’ISF en 2007. Ces impôts rapportaient moins de 1 % du PIB mais étaient des freins à la croissance. Paradoxalement, la suppression de ces impôts a eu un effet à la hausse sur les recettes fiscales. Les recettes fiscales ont augmenté de 27 % en termes courants entre 2000 et 2010, et de 10 % avec correction de l’inflation. Entre 2000 et 2023, la hausse est même de 113 % en termes courants et 38 % en termes constants. La pression fiscale a pourtant fortement baissé dans le même temps : elle représentait 50 % du PIB en 2000 contre 43,1 % en 2010 et 41,4 % en 2023. Les grandes familles et grandes fortunes sont revenues en Suède et ont investi massivement dans l’économie, stimulant la croissance. Malgré les baisses d’impôts, la Suède est parvenue à réduire sa dette de 50,4 % en 2000 à 34 % en 2024. C’est une belle leçon pour nos parlementaires qui pensent encore qu’alourdir la pression fiscale est la solution pour rétablir l’équilibre des finances publiques. Les suppressions des droits de succession et de l’ISF ne sont bien entendu pas les seules raisons du succès suédois. Le taux d’IS a aussi été abaissé régulièrement pour atteindre 20,6 %.

La Suède est donc un parfait exemple de l’effet Laffer. En allégeant la pression fiscale, la Suède a réussi à augmenter ses recettes réelles et à réduire le poids de la dette. Ce paradoxe de l’effet Laffer s’explique par le retour des exilés fiscaux sur le territoire et l’incitation à l’investissement, qui soutient la croissance.

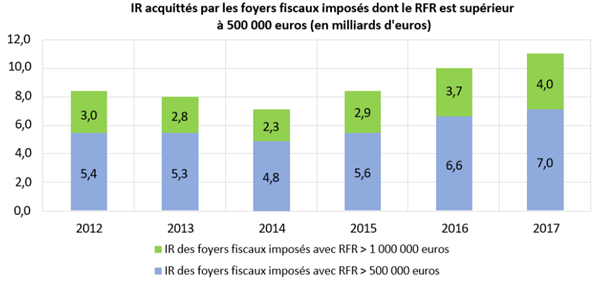

Le cas de la taxation des revenus du capital sous François HollandeSans même regarder les exemples de l’effet Laffer à l’étranger, il suffit de se rappeler notre propre expérience en 2012. Après l’élection de François Hollande, les mesures fiscales instaurées (surtaxe d’ISF, nouvelle tranche marginale d’IR, mise au barème des revenus des capitaux, etc.) ont entraîné une forte hausse du taux moyen d’IR, surtout pour les foyers les plus aisés. Cependant, en parallèle, le nombre de foyers fiscaux dans les tranches de revenus fiscaux de référence (RFR) les plus élevés a fortement baissé (-20 % pour les foyers avec des RFR compris entre 500 000 et 1 M€ et -40 % pour les foyers avec des RFR supérieurs à 1 M€). Le montant du RFR de ces deux tranches a baissé également malgré les effets de l’inflation et de la croissance sur les revenus. Ainsi, les foyers les plus aisés ont adapté leur comportement aux hausses d’impôts, en s’exilant ou en réduisant leurs revenus (en retardant la vente d’actifs, en optimisant fiscalement, etc.). Les foyers les plus aisés sont ceux qui ont réduit le plus fortement leur RFR puisqu’une grande partie de leurs revenus sont des revenus du capital, plus pilotables que les revenus du travail. Or ces baisses du nombre de foyers fiscaux et du montant de leurs RFR ont eu un effet plus important sur les recettes que la hausse du taux moyen de l’IR : les recettes de l’IR ont baissé pour ces tranches en 2013 puis en 2014.

On estime qu’en 2014 18 000 foyers fiscaux avec un RFR supérieur à 200 000 € ont « disparu », entraînant une fuite de RFR d’environ 15 Mds€ et une hausse des recettes d’IR négligeables malgré la forte hausse de la pression fiscale. On estime également que les revenus du capital auraient été 7 Mds€ plus importants en 2017 si la part des revenus du capital dans le total du RFR avait gardé son niveau de 2012 (sans passage au barème des revenus des capitaux). |