Vers les 250 milliards de déficit public en 2020

A l’occasion de la discussion du 3ème projet de loi de finances rectificative pour 2020 à l’Assemblée nationale et le rapport annuel de la Cour des comptes sur la situation et les perspectives des finances publiques 2020, il est désormais plus simple de faire un point sur le niveau des déficits publics. On le savait, l’addition serait très salée comme le dérapage de la dette publique à 120,9% du PIB le laissait présager. Cependant c’est le détail qu’il est intéressant d’analyser afin de bien comprendre quels sont les contributions des différents secteurs des administrations publiques au déficit et partant à l’endettement public.

Un ajustement structurel nul en 2020

Soldes en % du PIB | 2017 | 2018 | 2019 | PLFR (3) 2020 |

|---|---|---|---|---|

Solde structurel (1) | -2,4 | -2,2 | -2,2 | -2,2 |

Solde conjoncturel (2) | -0,3 | 0 | 0,2 | -7 |

Mesures exceptionnelles et temporaires (3) | -0,2 | -0,1 | -1 | -2,3 |

Solde effectif (4= 1+2+3) | -2,9 | -2,3 | -3 | -11,4 |

Source : Cour des comptes RSFP 2020, p.27 et Assemblée nationale, rapport général, PLFR (3) 2020 p.23

Bien que la clause de sauvegarde ait été enclenchée par la Commission européenne permettant de suspendre les mesures de contrôle budgétaire du Pacte de stabilité, le solde structurel resterait fixé en 2020 à -2,2% du PIB, la composante conjoncturelle du déficit se gonflant à -7 points de PIB (à cause des baisses des recettes de 135 milliards d’euros). Enfin les mesures exceptionnelles et temporaires liées aux dépenses supplémentaires pour faire face à la crise représenteraient -2,3 points de PIB, ce qui est conforme aux annonces des mesures de soutien ayant un impact sur le déficit public soit 57,2 milliards d’euros[1].

Il en résulterait un ajustement structurel nul pour 2020 ce qui est sans doute optimiste parce que cela revient à dire qu’il n’y aurait donc aucune perte de productivité liée à la crise. L’exécution 2020 ou même le PLFR (4) 2020 attendu à l’automne pourraient réviser à la hausse de façon importante le niveau du solde structurel et à la baisse la composante conjoncturelle en fonction du scénario de rebond de l’économie au 3ème trimestre 2020 et en 2021.

Des soldes publics inégalement impactés

L’impact sur les différents niveaux d’administrations publiques est particulièrement divergent. Il apparaît en particulier que les ODAC s’en sortent bien, (excédent de +1,1% du PIB, soit 24,2 milliards) à cause de la reprise technique de la dette de la SNCF par l’Etat. Symétriquement, le solde de l’Etat plonge à -9,4 points de PIB, soit -205,6 milliards d’euros en comptabilité nationale en 2020.

Les collectivités territoriales et leurs satellites passeraient d’un solde de -1,2 milliard en 2019 à -8,6 milliards notamment à cause de la compensation pour le moment seulement partielle des baisses de recettes fiscales et des dépenses exceptionnelles du bloc local (4,5 milliards seulement pour les communes dans le présent PLFR 3, contre une estimation globale de 6 milliards d’euros en 2020 d’après l’AMF, dont des baisses de produits fiscaux de 2,7 milliards[2]), ainsi que des baisses des recettes tarifaires (notamment pour les ODAL (caisses des écoles, régies municipales, CCAS/CIAS dont dépendent certains EHPAD etc.) et enfin de la reprise des cycles d’investissement en année électorale. Ces évaluations sont plus récentes que celles fournies par l’INSEE dans sa livraison du 29 mai 2020[3].

PLFR (3) en pts de PIB | 2017 | 2018 | 2019 CdC | 2019 A.N | PLFR (3) 2020 |

|---|---|---|---|---|---|

Solde nominal (APU) | -2,9 | -2,3 | -3,0 | -3,0 | -11,4 |

APUC | -3,2 | -2,9 | -3,5 | -3,6 | -8,3 |

dont Etat | -3,0 | -2,8 | -3,4 | -3,5 | -9,4 |

dont ODAC | -0,2 | -0,1 | -0,1 | -0,1 | 1,1 |

APUL | 0,1 | 0,1 | 0,0 | 0,0 | -0,4 |

ASSO | 0,2 | 0,5 | 0,6 | 0,6 | -2,8 |

PLFR (3) en valeur | 2017 | 2018 | 2019 CdC | 2019 A.N | PLFR(3) 2020 |

Solde nominal (APU) | -67,4 | -53,5 | -72,7 | -72,7 | -250,4 |

APUC | -74 | -67,9 | -85,9 | -85,6 | -181,4 |

dont Etat | -69,6 | -65,4 | -83,5 | -83,5 | -205,6 |

dont ODAC | -4,4 | -2,5 | -2,3 | -2,3 | 24,2 |

APUL | 1,6 | 2,7 | -0,9 | -1,2 | -8,6 |

ASSO | 4,9 | 11,7 | 14,1 | 14,1 | -60,4 |

Source : Cour des comptes RSFP 2020, p.75 et Assemblée nationale, rapport général, PLFR (3) 2020 p.155

Enfin les administrations de Sécurité sociale devraient voir leurs comptes particulièrement dégradés de l’ordre 60,4 milliards d’euros en comptabilité nationale (-2,8 points de PIB), malgré leur bonne tenue en 2019 (du fait des excédants faciaux de la CADES) à +14,1 milliards d’euros. Ces montants sont en ligne avec ceux publiés par la commission des comptes de la Sécurité sociale, qui dans sa dernière livraison de juin relevait un solde en comptabilité générale prévisionnelle[4] de -49,9 milliards d’euros pour le seul régime général (dont -31,1 milliards pour la branche maladie), de -52 milliards d’euros en y ajoutant le FSV. En y ajoutant la part prise par l’UNEDIC (10,25 milliards d’euros contre 20,5 milliards pour l’Etat) dans le financement du dispositif d’activité partielle ainsi que les soldes des ODASS et des régimes complémentaires, on doit arriver effectivement à ce creusement de -60,4 milliards d’euros (net du solde de la CADES qui n'est pas encore connu).

L’Etat concentre encore la quasi-totalité des déficits

Enfin, l’Etat concentre encore une fois la quasi-totalité des déficits. Cette situation très liée à la « centralisation » à la Française, pose cependant des problèmes en termes de pilotage des finances publiques (surtout en dépenses) s’agissant de la sortie de crise, puisque le périmètre des dépenses publiques n’est encore qu’imparfaitement suivi par la Représentation nationale (pas de loi de financement des administrations locales, pas de loi de financement de la Sécurité sociale « élargies » aux ROBSS (régimes obligatoires de base de la Sécurité sociale) voire à la Protection sociale dans son ensemble.

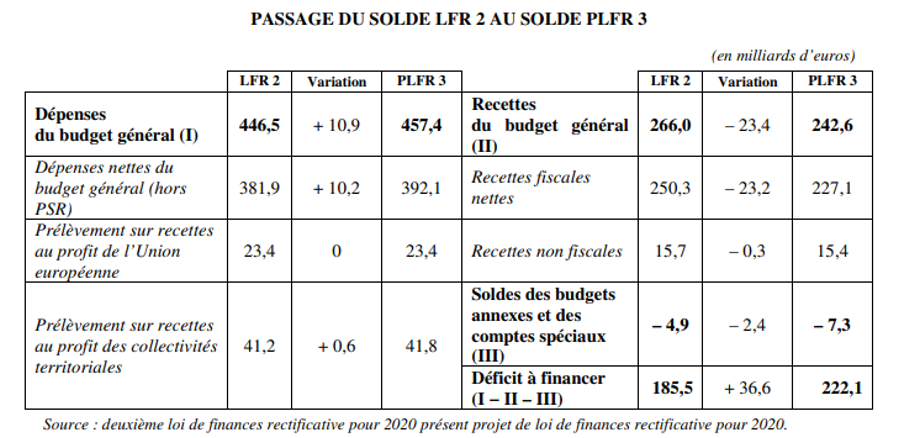

Il en résulte que le déficit budgétaire de l’Etat est plus dégradé encore que celui résultant de sa présentation en comptabilité nationale. Le déficit budgétaire serait de 222,1 milliards d’euros, contre 205,6 milliards d’euros en comptabilité « maastrichienne ».

Le déficit budgétaire augmenterait de +128,9 milliards d’euros par rapport à la LFI 2020 où il était attendu à 93,1 milliards seulement, et à +36,6 milliards en PLFR 3 par rapport au PLFR 2. L’aggravation du déficit résultant de 10,2 milliards de dépenses supplémentaires au sein du budget général, de 2,4 milliards s’agissant des comptes spéciaux et de 23,2 milliards d’euros de pertes de recettes fiscales supplémentaires et de 0,3 milliard de recettes non fiscales.

Cette hypercentralisation des déficits rend plus difficile la possibilité de les ajuster par une baisse des dépenses dans les administrations concernées, puisque celles-ci se voient automatiquement « compensées » par l’Etat central. Il devient alors plus difficile de leur demander de faire des efforts une fois que les dépenses sont couvertes. D’où deux tentations différentes pour régler le problème :

- Débudgétiser la dette qui en résulte : cela a commencé avec l’augmentation de la durée de vie de la CADES de 2024 à 2033 afin d’y loger de la dette accumulée par l’ACOSS mais surtout des déficits futurs du régime général (ce qui semble beaucoup moins légitime et à première vue contraire à sa vocation première[5]). Bercy étudierait la possibilité d’aller plus loin en y logeant (ou au sein d’une entité différente) les 150 milliards de dette Covid jusqu’en 2042 avec des recettes ad hoc (ou la prolongation de la CRDS mais qui du même coup devrait changer de nom pour cause de réaffectation[6] au risque de l’inconstitutionnalité) ;

- Mettre en place une nouvelle vague de décentralisation, tout en conférant plus d’autonomie aux autres niveaux d’administration, mais en contrepartie en mettant en place des contractualisations pour les faire participer aux ajustements d’ensemble.

Mettre en place une vraie imputabilité de la dette publique

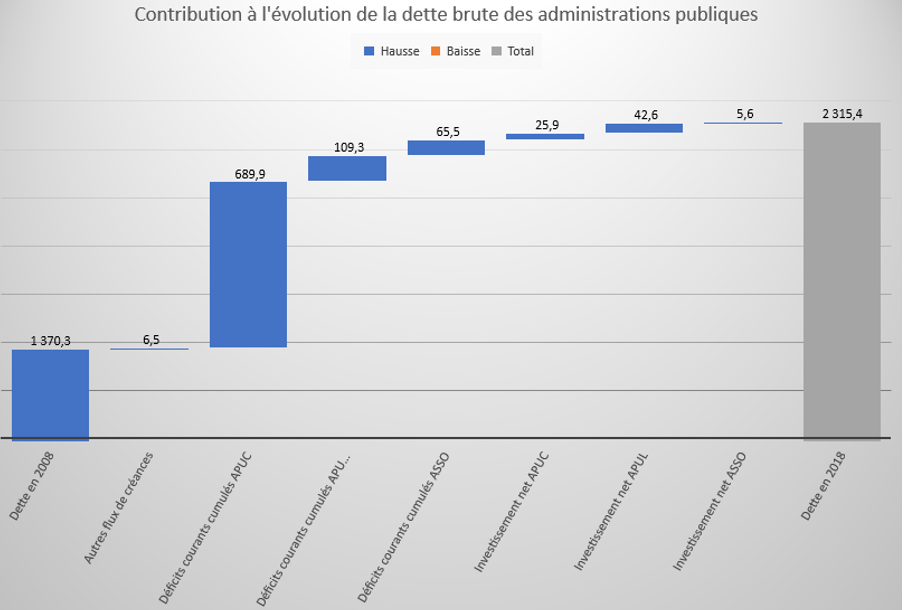

Pour cela il faut mettre en place une vraie transparence quant à l’imputabilité de l’augmentation de la dette publique. Nous proposons une décomposition de la variation de cette dette entre 2008 et 2018 pour donner une idée de l’action des sous-secteurs, tout en isolant l’investissement net (ce qui est profitable aux collectivités territoriales, 1er investisseur public) :

Sources : Cour des comptes, recalculs Fondation iFRAP juillet 2020

Si l’on isole les « autres flux de créances » (6,5 milliards) et les dépenses d’investissement net (74,1 milliards décomposés en 25,9 milliards pour les APUC, 42,6 milliards pour les APUL et 5,6 milliards pour les ASSO), les déficits courants dans l’augmentation de la dette pèseraient pour 689,9 milliards d’euros pour l’Etat, 65,5 milliards pour la Sécurité sociale et 109,3 milliards pour les collectivités territoriales (si l’on neutralise la garantie offerte par l’Etat aux collectivités territoriales en matière de remboursements et dégrèvements d’impôts).

Il en résulte que l’Etat ne pourra pas faire l’économie d’une nouvelle contractualisation avec les collectivités territoriales en sortie de crise, sachant qu’il existe un équilibre entre la garantie offerte par l’Etat aux collectivités et la centralisation de leurs fonds au Trésor. Mais aussi de la mise en place d’un dispositif de frein à l’endettement afin de piloter des efforts constants (préférables d’après le dernier rapport de la Cour des comptes à des ajustements « fins ») pour piloter de façon viable une trajectoire de désendettement, appuyée sur un objectif de solde stabilisant, puis d’excédent primaire, une fois le premier dépassé.

[1] Voir avis du Haut conseil des finances publiques, p.10, https://www.hcfp.fr/sites/default/files/2020-06/Avis%20HCFP%202020-4%20-%20PLFR3.pdf

[2] Voir la lettre du président de l’AMF François Baroin à Jean-René Cazeneuve président de la Délégation aux collectivités territoriales et à la décentralisation de l’Assemblée nationale en date du 26 juin 2020, https://medias.amf.asso.fr/upload/files/AMF-%20Evaluation%20des%20cons%C3%A9quences%20de%20la%20crise%20sur%20les%20budgets%20locaux.pdf, par ailleurs la Délégation a elle-même dressé un travail provisoire en date du 5 juin 2020 dont les développements financiers sont disponibles à partir de la page 34, http://www2.assemblee-nationale.fr/content/download/310295/3009392/version/1/file/Contribution_Covid-19.pdf#page=34

[3] Voir en particulier, INSEE dettes et déficits au sens de Maastricht en 2019, https://www.insee.fr/fr/statistiques/4494194?sommaire=4494218, ainsi que Les comptes des administrations publiques en 2019, https://www.insee.fr/fr/statistiques/4498247

[4] Rapport CCSS juin 2020, p.9 https://www.securite-sociale.fr/files/live/sites/SSFR/files/medias/CCSS/2020/RAPPORT%20CCSS%20JUIN%202020.pdf#page=9

[5] Voir le rapport du Sénat sur le projet de loi relatif à la CADES et à la dépendance, et la proposition de la mise en place d’une règle d’or en la matière s’agissant des comptes sociaux https://www.senat.fr/rap/l19-556/l19-5561.pdf

[6] https://www.lesechos.fr/economie-france/budget-fiscalite/le-projet-de-bercy-de-cantonner-la-dette-covid-suscite-des-critiques-1219999