Taxes sur les taxes : la double peine fiscale

Des taxes sur les taxes, c’est possible ? Oui malheureusement. Une part de la CSG (2,4% à 2,8%) n’est pas déductible des revenus et est donc imposée à l’impôt sur le revenu. Voilà pour le volet CSG. Sur le volet TVA, là encore de la non déductibilité puisque nous payons de la TVA sur les taxes énergétiques portant sur les carburants ou sur le gaz (TICPE, CTA ou TICGN). Petit décryptage.

La CSG/CRDS non déductible dans le viseur

A sa création, la CSG, contribution sociale généralisée, visait à diversifier le mode de financement de la protection sociale. Comme les prélèvements sociaux, la CSG s’applique aux revenus d’activité (ou de remplacement) et aux revenus du patrimoine (et de placements). En 2017, son rendement s’élèvait à 99 milliards d’euros.

Si la hausse totale de la CSG de 1,7 point avait été maintenue, nous aurions dépassé la barre des 100 milliards de prélèvements[1]. Cette hausse avait pour but de compenser les pertes pour l’Etat engendrées par la suppression de la part salariale des cotisations maladie et chômage. Le taux de la CSG est alors passé de 7,5% à 9,2% pour les salariés et devait augmenter de 6,6% à 8,3% pour les retraités au taux médian. Environ 60% des retraités étaient concernés mais avec la crise des gilets jaunes, Emmanuel Macron s’est vu contraint de revoir et annuler la hausse de la CSG pour les retraités tout en conservant la hausse pour les salariés. Aujourd’hui, si le taux unique de la CSG pour les salariés est fixé à 9,2%[2], il existe encore 4 taux de CSG en vigueur pour les pensions de retraite.

Il faut distinguer la CSG déductible de l’impôt sur le revenu, fixée à un taux de 6,8% et la CSG/CRDS non déductible, fixée à un taux de 2,4%. C’est cette deuxième cotisation qui est payée deux fois par les Français. Elle est déduite, une première fois, du salaire brut et ce, directement sur la feuille de paie. Elle est ensuite réintégrée sur le net imposable et sera donc « taxée » une nouvelle fois lors du calcul et paiement de l’impôt sur le revenu. Par exemple, prenons un salarié ayant une CSG/CRDS non déductible de l’IR à un taux de 2,9% de 200 euros : dans un premier temps, il verra écrit -200 dans la colonne part salarié de sa feuille de paie mais il retrouvera ces 200 euros reintroduits dans le montant total net à payer avant impôt sur le revenu. Total qui est bien soumis à l’impôt sur le revenu.

La CSG/CRDS s’applique aussi sur les revenus du patrimoine. Les revenus du patrimoine sont soumis aux prélèvements sociaux dont le taux global a été de 17,2% en 2019. Les prélèvements sociaux se répartissent comme suit :

- Prélèvement social : 4,5%

- Contribution additionnelle : 0,3%

- Prélèvement de solidarité : 2%

- CRDS : 0,5%

- CSG globale : 9,9%

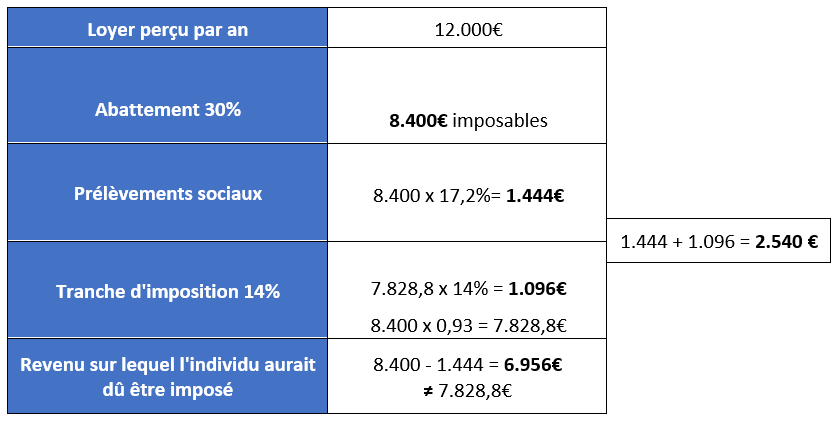

Sur les revenus du patrimoine, on observe que l’Etat a trouvé le moyen d’imposer les contribuables deux fois encore sur des revenus, cette fois non-existants. Dans le tableau ci-dessous, on constate que le contribuable n’est pas soumis à l’impôt sur le revenu sur son revenu disponible (6.956 euros, soit le loyer perçu duquel on retire, l'abattement de 30% et les prélèvements sociaux) mais bien sur 7.828,8 euros. Nous pouvons conclure que le contribuable va payer de l’impôt sur des revenus qui n’existent plus car ils ont déjà été soumis aux prélèvements sociaux.

La TVA sur des taxes

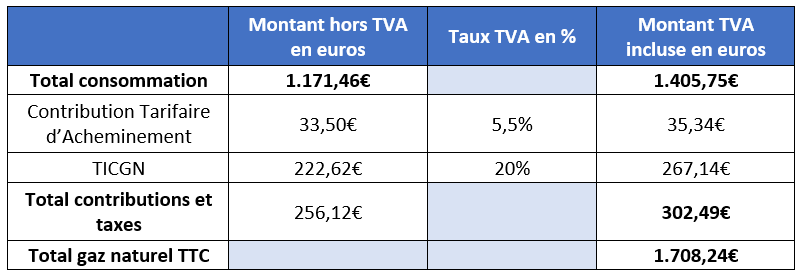

On peut observer que pour les consommations de gaz, d’eau et d’électricité, en plus du total de la facture et des taxes et contributions (TICGN, TDCF, TCCF, CAT…), nous devons également payer de la TVA sur le total. Seulement après cette addition, nous obtenons enfin le total à payer. La TVA est la première recette fiscale en France grâce à un rendement estimé à 129,2 milliards d’euros en 2019[3].

Pour la consommation de gaz par exemple, il y a en plus du montant total de consommation, la contribution tarifaire d’acheminement (CTA) et la TICGN. Mais il faut compter que ces deux contributions/taxes sont elles-mêmes soumises en plus à la TVA avec un taux différent : 5,5% pour la CTA et 20% pour la TICGN. La CTA permet de financer les droits spécifiques relatifs à l’assurance vieillesse des personnels relevant du régime des industries électriques et gazières et représente un pourcentage fixe du tarif d’acheminement. La TICGN est intégrée en tant que recette au budget de l’Etat. Dans l'exemple ci-dessous, le montant total à payer s’élève donc à 1.708,24 euros (sans compter l’abonnement annuel au gaz naturel ni la régularisation d’abonnement mensuelle). Aussi, s’il y a une hausse du montant du gaz, celle-ci sera reportée sur le montant total à payer.

Source : http://www.etudes-fiscales-internationales.com/media/00/01/1669978386.pdf

TVA et TICPE : taxe compte double

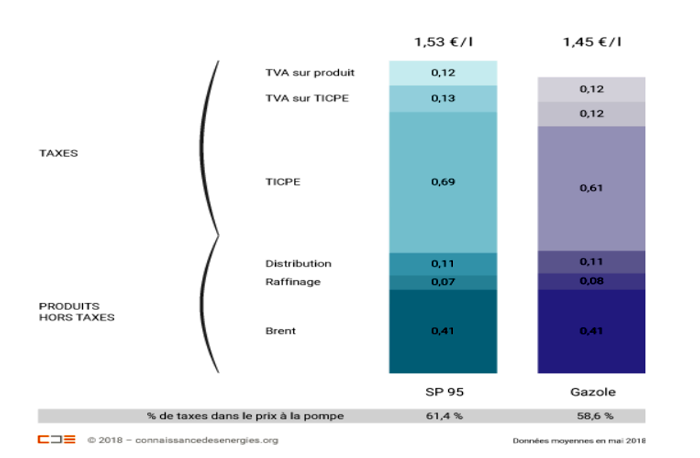

Autre double peine fiscale en matière d’énergie pour les consommateurs de carburant : la TVA sur la taxe intérieure de consommation sur les produits énergétiques (TICPE) qui s’ajoute en plus de la TVA sur le carburant lui-même. La TICPE est un impôt direct qui s’applique à tous les produits pétroliers. D’après UFC Que choisir, les consommateurs paient de la TVA pour un montant dépassant 4,6 milliards d’euros seulement pour l’énergie[4]. Cette taxe pèse presque systématiquement sur les achats du quotidien et s’applique notamment sur la TICPE à l’achat du carburant. Toujours d’après UFC Que choisir, « sur chaque litre d’essence, ce sont ainsi 14 centimes d’euros qui sont payés en TVA sur la TICPE soit plus que sur l’essence elle-même ! ». Des recours voient le jour pour contrer ces doubles peines notamment de la part d’UFC Que Choisir et de certains députés.

Décomposition du prix du litre de SP95 et de gazole en mai 2018

Source : Connaissances des énergies, « structuration des prix de l’essence et du gazole en France » https://www.connaissancedesenergies.org/fiche-pedagogique/structuration-des-prix-de-l-essence-et-du-gazole-france

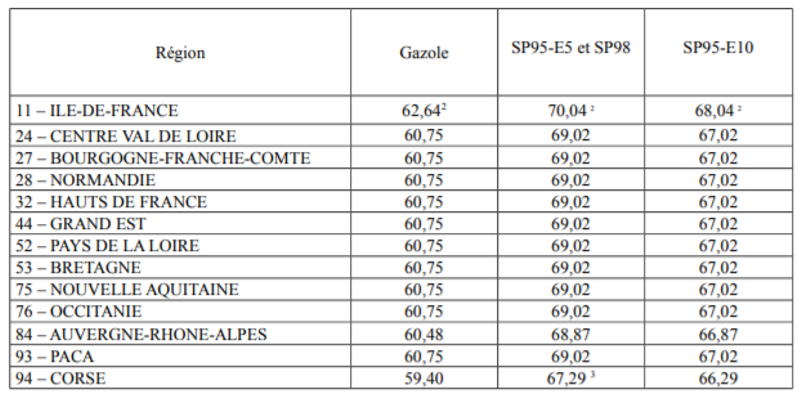

Source : Circulaire du 24 décembre 2018, Annexe 1.1 : La taxe intérieure de la consommation sur les produits pétroliers soumis à la régionalisation, en € par hectolitre, année 2019.

En conclusion, le système fiscal français est en cascade, c'est-à-dire qu'il frappe à plusieurs reprises les mêmes bases de revenu au moyen d'impôt sur l'impôt et de taxe sur des taxes : la CSG non déductible et la TVA. Elles s'inscrivent dans notre quotidien sans même que l'on s'en rende nécessairement compte. Cela pose un problème de fiscalité excessive. Le fait que la CSG s'applique à taux variables selon les revenus que nous n'avons plus (puisque ce sont des bases déjà imposées) la rend complexe et opaque, un obstacle à a transparence. Deuxièmement, la TVA vient se placer en doublon des contributions sur les consommations ménagères (CTA, TCIGN, etc.) laissant les revenus des contribuables s’amenuiser.

[1] https://www.lesechos.fr/2017/05/un-impot-qui-vaudra-bientot-100-milliards-171616

[2] https://www.urssaf.fr/portail/home/taux-et-baremes/administrations-et-collectivites/les-agents-titulaires-de-la-fonc.html

[3] http://www.senat.fr/rap/l18-147-1/l18-147-19.html

[4] https://www.ufc-quechoisir-sarthe.fr/tva-payees-sur-les-taxes-abolissons-la-double-peine-fiscale