France / Allemagne : qui a la politique fiscale la plus généreuse pour les familles ?

En France comme en Allemagne, le déclin de la croissance démographique occupe de plus en plus les esprits. En France, la croissance démographique oscille entre 1,1 % et 0,3 % par an depuis 1961, mais on observe une forte tendance à la baisse depuis quelques années. En Allemagne, les chiffres sont plus alarmants : la croissance de la population a été négative pendant plus de 7 ans (entre 2005 et 2011), atteignant un taux de -1,9% en 2011. Depuis 2012, la population allemande croît à nouveau (à l’exception des deux années de pandémie, où le taux de croissance est resté près de zéro).

Dans cette note, la Fondation IFRAP a comparé, à composition familiale identique, le pourcentage de baisse d'impôts sur le revenu obtenu en fonction du nombre d'enfants. Les résultats sont très clairs : quel que soit le cas de figure, l'Allemagne est toujours plus généreuse en réductions fiscales réelles que la France, sauf dans le cas d'un couple marié ayant trois enfants et déclarant 80 000 euros de revenu fiscal annuel imposable. Ce ménage-là obtient une réduction de 64 % en France face à 59 % en Allemagne. Dans tous les autres cas de figure, le pourcentage de réduction allemand est plus élevé.

Cela s'explique par le fait que la France fonctionne par demi part et part de quotient familial avec un plafonnement, alors que l'Allemagne fonctionne par une déduction de l'assiette du revenu imposable de 9 756 euros par enfant, quel que soit le nombre d'enfants. Cela pose la question de la focalisation française avec une part entière par enfant à partir du troisième enfant alors qu'en 2025 en France, les femmes ont en moyenne 1,53 enfant. Selon nos estimations, passer d'une demi-part à une part complète pour le deuxième enfant permettrait de faire concorder parfaitement les réductions d’impôt entre la France et l’Allemagne. Et on pourrait aller encore plus loin en accordant une part entière dès le premier enfant.

Des systèmes aux approches différentes

Selon une enquête de l’UNPA publiée en 2025, à la question « Quels facteurs vous ont conduit ou sont susceptibles de vous conduire à avoir moins d'enfants que vous ne le souhaitiez initialement ? », 25% des Allemands interrogés mettent en avant leurs contraintes financières. En réponse, les incitations fiscales de l’Etat allemand pour motiver sa population à avoir des enfants sont devenues particulièrement généreuses ces dernières années. Il y a de quoi faire des envieux, surtout de l’autre côté du Rhin. La France et l’Allemagne ont toutes deux mis en place des abattements fiscaux pour soulager les familles du poids financier que représentent les enfants. Cependant, l'Allemagne les utilise come un véritable levier pour soutenir et relancer la natalité, d'autant plus que ces abattements se révèlent être plus avantageux qu'en France.

Que ce soit en Allemagne ou en France, le montant des exonérations fiscales liées au nombre d’enfants à charge varie en fonction de la composition du ménage, du revenu des parents et de leur situation maritale.

En France, ces exonérations varient en fonction du quotient familial. Ce quotient divise le revenu net imposable du ménage par un nombre de parts, qui dépend de la composition familiale du foyer. Plus le foyer comporte d’enfants, plus le nombre de parts augmente (de 0,5 pour le premier et le deuxième enfant, puis de 1 à partir du troisième enfant). Ce système permet aux familles de changer de tranche marginale d’imposition et donc, généralement, d’appliquer un taux d’imposition moins élevé que celui auquel elles auraient été soumises sans ce quotient familial.

Il est important de remarquer que la France a mis en place un plafond pour l’avantage fiscal par demi-part accordée par enfant (de 1 807 € en 2026; le plafonnement pour le troisième enfant étant alors multiplié par deux) qui limite la défiscalisation des foyers aux plus hauts revenus. En Allemagne, ce plafond n’existe pas. Voici, pour 2026, le barème en France pour l’impôt sur le revenu :

France | |

Tranche d'imposition | Taux d'imposition à appliquer à la tranche |

| Inférieur ou égal à 11 600 € | 0 % |

| 11 601€ - 29 579 € | 11 % |

| 29 580€ - 84,577 € | 30 % |

| 84 578 - 181 917 € | 41 % |

| Supérieur ou égal à 181 917 € | 45 % |

En Allemagne, le barème pour l’impôt sur le revenu est le suivant. Pour certaines tranches, le taux n’est pas fixe mais bien progressif.

Allemagne | |

Tranche d'imposition | Taux d'imposition à appliquer à la tranche |

| Inférieur ou égal à 12 348 € | 0% |

| 12 349 € - 17 799 € | Tranche progressive de 14% à 24% |

| 17 800 € - 69 878 € | Tranche progressive de 24% à 42% |

| 69 879 € - 277 825 € | 42% |

| Supérieur ou égal à 277 826 € | 45% |

Le système allemand reste cependant très différent du système français. Il est important de souligner que le Kindergeld (l’équivalent des allocations familiales) et le Kinderfreibetrag (les abattements fiscaux pour chaque enfant à charge) ne sont pas cumulables. En Allemagne, les familles doivent choisir entre ces deux dispositifs, alors qu’en France, elles peuvent en bénéficier simultanément. Le Kinderfreibetrag est souvent l’option retenue par les familles ayant les plus hauts revenus annuels. Il est applicable à tous les enfants jusqu’à l’âge de 18 ans, mais peut être prolongé sous condition jusqu’à l’âge de 25 ans (par exemple, si l’enfant poursuit ses études).

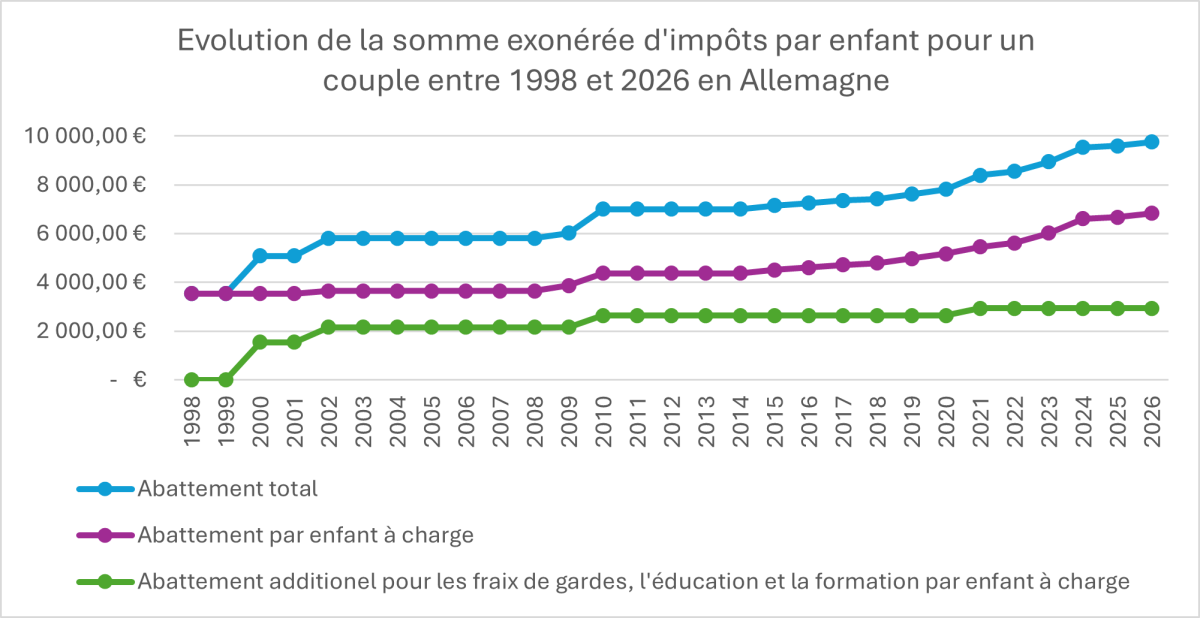

Le nombre de parts est déterminé par le nombre de parents dans le foyer (Elternteil), soit 1 part par parent. En 2026, le Kinderfreibetrag permet de diminuer le revenu annuel net imposable du foyer de 4 878 € par enfant et par parent. Ainsi, un couple peut bénéficier d’un abattement total de 9 756 € par enfant.

Le Kinderfreibetrag, qui correspond à la somme totale exonérée d’impôt, comprend deux abattements fiscaux séparés. D’un côté, le Kinderfreibetrag, qui porte le même nom que l’abattement total et qui correspond à l’exonération par enfant à charge. Il représente en 2026 environ 70 % de l’abattement total. De l’autre, le Freibetrag für Betreuungs-, Erziehungs- und Ausbildungsbedarf (BEA), qui se traduit par l’abattement fiscal pour les frais de gardes, d’éducation et de formation. Ce dernier a été introduit en 2000 et est beaucoup plus rarement ajusté que le Kinderfreibetrag. Ils ont cependant été augmentés simultanément de manière significative en 2010 et en 2021 pour répondre au taux de croissance démographique très bas, voire négatif, dont les crises financières et sanitaires étaient à l’origine. La première fois, l’abattement total a augmenté de 6 024 € à 7 008 €, soit une augmentation d’environ 16 %. Il est resté constant jusqu’en 2015, où il a continué d’augmenter de manière progressive. En 2021, l’abattement total a connu une nouvelle hausse significative, passant de 7 812 € à 8 388 €, ce qui représente une augmentation d’environ 7 %.

Plus généralement, on observe que l’Allemagne utilise les abattements fiscaux comme un outil essentiel pour stimuler la croissance démographique et relancer les naissances dans le pays. Ces augmentations du montant du Kinderfreibetrag sont parfaitement corrélées avec les baisses de la croissance de la population.

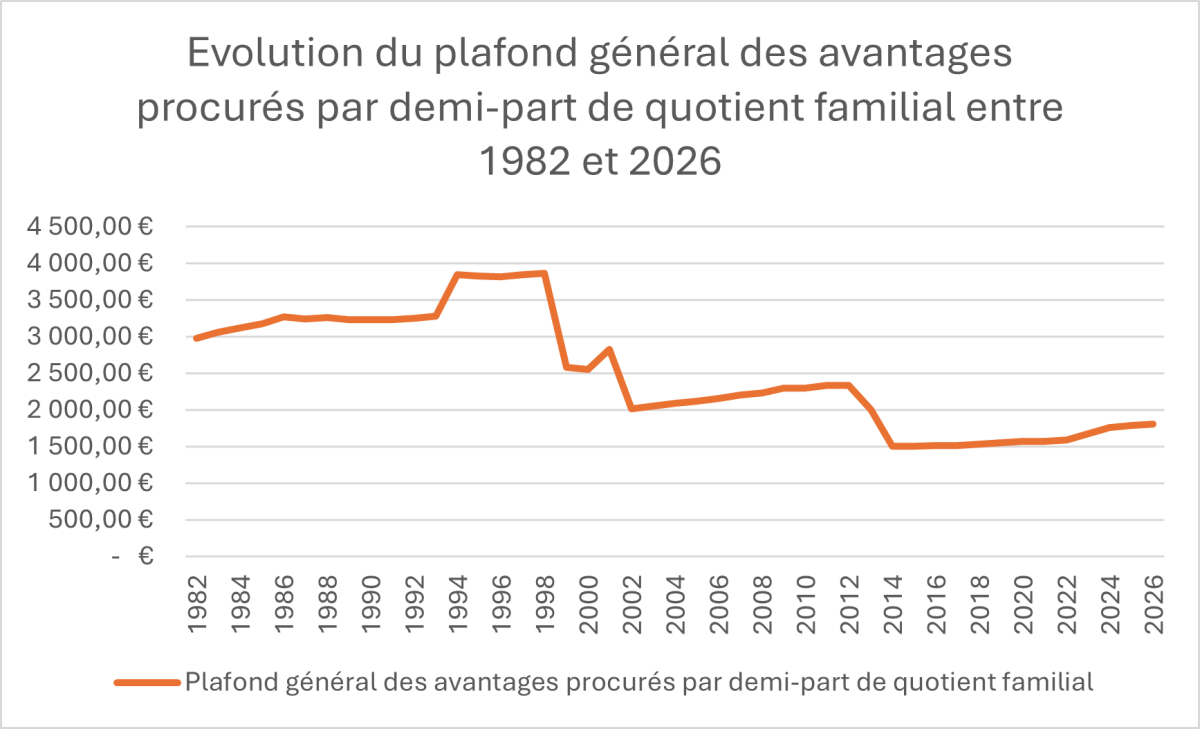

On ne peut pas dire que la France ait suivi le même chemin. Au contraire, l’accent a surtout été mis sur la réduction des montants défiscalisés, dès 1982, avec l’introduction d’un plafond pour les avantages procurés par demi-part du quotient familial. Ce plafond a de fait été augmenté entre 1993 et 1994 lors du gouvernement Balladur, mais a été drastiquement rabaissé par le gouvernement de Jospin entre 1998 et 1999. Le plafond, à hauteur de 16 380 F, a été ramené à 11 000 F. En 2025, cela équivaudrait à une baisse du plafond de 3 862,51 € à 2 579,51 €.

Plus récemment, les lois de finances de 2012 et 2013 ont de nouveau réduit le plafond de l’avantage fiscal par demi-part, le faisant passer de 2 336 € à 1 500 € entre 2012 et 2014, soit une baisse de près de 56 % en deux ans. Bien que les plafonds aient de nouveau augmenté depuis 2014, ces hausses ne visent pas à stimuler la croissance démographique, mais simplement à prendre en compte l’inflation et l’augmentation du niveau des salaires. En 2026, le plafond des avantages procurés par demi-part du quotient familial s'élèverait à 8 749 € s'il avait été ajusté uniquement en prenant en compte l'inflation depuis 1982.

Comparaison des effets des abattements fiscaux en France et en Allemagne

Afin de comparer l’impact des abattements fiscaux en France et en Allemagne en 2026, nous analysons, pour un même ménage, la réduction d’impôt à laquelle il aurait droit dans chaque pays, par rapport à une situation sans abattement. En d’autres termes, le revenu et la composition du ménage restent les mêmes, seul le régime fiscal diffère. On suppose que tout autre système de défiscalisation a déjà été pris en compte, et que seuls le quotient familial (et la décote, si applicable) ou le Kinderfreibetrag restent à calculer. Puisqu’en Allemagne seuls les foyers fiscaux avec des revenus élevés optent pour le Kinderfreibetrag, il serait moins pertinent de comparer les abattements fiscaux des revenus fiscaux imposables en dessous de 60 000 €. Voici nos résultats :

Couple marié ayant un enfant à charge

Réduction de l'impôt en % | ||

Revenu fiscal annuel imposable du ménage | France | Allemagne |

120 000,00 € | 8% | 13% |

100 000,00 € | 11% | 16% |

80 000,00 € | 18% | 21% |

60 000,00 € | 19% | 32% |

Couple marié ayant deux enfants à charge

Réduction de l'impôt en % | ||

Revenu fiscal annuel imposable du ménage | France | Allemagne |

120 000,00 € | 16% | 25% |

100 000,00 € | 22% | 31% |

80 000,00 € | 35% | 41% |

60 000,00 € | 40% | 61% |

Couple marié ayant trois enfants à charge

Réduction de l'impôt en % | ||

Revenu fiscal annuel imposable du ménage | France | Allemagne |

120 000,00 € | 33% | 37% |

100 000,00 € | 45% | 45% |

80 000,00 € | 64% | 59% |

60 000,00 € | 84% | 88% |

On constate ici que dans tous les cas de figure sauf un (couple marié ayant trois enfants et un revenu fiscal imposable de 80 000 €), le système allemand est plus avantageux que le système français.

Dans le cas d’un couple marié ayant un ou deux enfants à charge, le système allemand permet une réduction plus importante de l’impôt sur le revenu que le système français. Prenons l’exemple d’un couple dont le revenu fiscal annuel s’élève à 60 000 €. Après la naissance de leur premier enfant, leur impôt sur le revenu chute de 32 % en Allemagne contre 19 % en France. Les incitations fiscales de l’Allemagne restent plus généreuses que celles de la France pour les premiers et les deuxièmes enfants.

Les niveaux de revenu fiscal imposable que nous avons choisis peuvent paraître élevés du point de vue français, car ils ne sont pas représentatifs du niveau de revenu de la majeure partie de la population. Tout d’abord, comme mentionné précédemment, seuls les foyers allemands aux revenus les plus élevés optent pour la défiscalisation plutôt que pour les allocations familiales.

On pourrait tout de même comparer les systèmes fiscaux en Allemagne et en France pour des foyers à plus faibles revenus, même si cette comparaison ne reflète pas entièrement la réalité. Un couple marié travaillant chacun à temps plein (40 heures par semaine) et touchant le salaire minimum allemand (soit environ 2 409.33 € par mois par personne) ne devrait pas payer d’impôt sur le revenu à partir de leur premier enfant. En d’autres termes, ils bénéficieraient d’une exonération totale. En France, un couple marié dont chaque membre travaille à temps plein et perçoit le salaire minimum serait exonéré d’impôt sur le revenu à partir du deuxième enfant. Cependant, le montant de cet impôt serait très faible. Sans compter que ces foyers bénéficient également d’allocations familiales, dont les montants sont naturellement bien plus généreux que ceux touchés par les foyers avec des revenus élevés.

Finalement, on peut penser que les abattements fiscaux en France et en Allemagne ont des effets similaires pour les familles les plus modestes. Les exonérations fiscales doivent être considérées comme une incitation financière à avoir des enfants mais principalement pour les couples les plus aisés. La France, comparée à l’Allemagne, semble complètement négliger cet outil.

Adapter les abattements fiscaux français aux enjeux démographiques du pays

Pour permettre des réductions d’impôts comparables à celles permises par le système fiscal allemand, la France pourrait ajuster trois de ces outils : la décote, les plafonds de l’avantage fiscal par demi-part et le nombre de parts fiscales accordé pour chaque enfant.

La décote est un mécanisme spécifique visant à réduire à zéro ou à minimiser l’imposition des foyers fiscaux avec des faibles revenus. Lorsqu’un couple marié ou pacsé en France doit payer un impôt sur le revenu inférieur ou égal à 3 278 €, son impôt subit une réduction supplémentaire. Dans notre étude comparative ci-dessus, seuls deux foyers ont bénéficié de cette décote : ceux avec un revenu fiscal imposable de 60 000 € et avec soit deux ou trois enfants. Elle a permis au foyer avec trois enfants d’obtenir une réduction d’impôt de 84 %, alors que le couple allemand a bénéficié d’une réduction de 88 %. Autrement dit, l’écart n’est que de 4 points de pourcentage entre la France et l’Allemagne. En comparaison, le couple français avec un revenu fiscal imposable de 60 000 € et un seul enfant n’a pas pu bénéficier de la décote et n’a donc obtenu qu’une réduction d’impôt de 19 %, contre 32 % pour le couple allemand. La décote contribue à réduire l’écart entre les foyers allemands et français.

Mais il faut rappeler une nouvelle fois que modifier les plafonds généraux des avantages procurés par demi-part de quotient familial serait un bon outil pour faire correspondre les réductions d’impôt en France sur celles de l’Allemagne. Cela permettrait d’atteindre des foyers qui ne peuvent pas bénéficier de la décote. Supprimer complètement les plafonds ne serait pas une solution. Sans eux, les réductions d’impôt des foyers aux revenus les plus élevés seraient bien plus élevées en France qu’en Allemagne. En l’absence de plafond, un couple avec trois enfants et un revenu fiscal imposable de 120 000 € bénéficierait d’une réduction d’impôt sur le revenu de 62 % (au lieu de 33 % avec le plafond), contre 37 % en Allemagne. Les plafonds mériteraient donc d’être ajustés à la hausse.

Enfin, l’ajustement du nombre de parts accordées par enfant semble être la solution la plus pertinente, bien qu’elle ne soit pas incompatible, voir plutôt complémentaire, avec le rajustement de la décote et des plafonds. En effet, le nombre de parts est indépendant du revenu fiscal imposable des parents. Accorder une part entière de quotient familial dès le premier ou le deuxième enfant permettrait de réduire drastiquement le quotient familial de toutes les familles et ainsi de faire bénéficier une plus grande partie d’entre elles de taux d’imposition plus faibles. L’enjeu de la crise démographique est d’inciter les couples à avoir un premier ou un deuxième enfant. Pour l’instant, pour les deux premiers enfants, seulement une demi-part supplémentaire par enfant est accordée aux familles. Ce n’est qu’à partir du troisième enfant que les foyers bénéficient d’une part complète. Autrement dit, en France, les couples bénéficient d’une réduction d’impôt marginale plus importante pour le troisième enfant que pour le premier ou le deuxième. Ajuster les parts permettrait de rendre le coût des premiers enfants plus abordable, et ce quel que soit le revenu des parents. Le système allemand, quant à lui, ne fait pas de distinction entre l’ordre d’arrivée des enfants. Résultats : les réductions d’impôts liées aux enfants sont bien plus importantes qu’en France.

Reste à savoir de combien augmenter les parts pour chaque enfant afin que la réduction d’impôt sur le revenu en France soit équivalente ou proportionnée à celles de l’Allemagne. Pour nos calculs, nous considérons que le plafond et la décote n'ont pas été ajustés, et qu'ils sont donc égaux à leurs montants fixés en 2026. Voici nos résultats :

Couple marié ayant un enfant à charge

Revenu fiscal imposable | Nombre de part supplémentaires nécessaires |

| 120 000,00 € | 0,29 |

| 100 000,00 € | 0,21 |

| 80 000,00 € | 0,09 |

| 60 000,00 € | 0,21 |

Moyenne | 0,20 |

Couple marié ayant deux enfants à charge

Revenu fiscal imposable | Nombre de part supplémentaires nécessaires |

| 120 000,00 € | 0,55 |

| 100 000,00 € | 0,39 |

| 80 000,00 € | 0,15 |

| 60 000,00 € | 0,90 |

Moyenne | 0,50 |

Couple marié ayant trois enfants à charge

Revenu fiscal imposable | Nombre de part supplémentaires nécessaires |

| 120 000,00 € | 0,28 |

| 100 000,00 € | 0,03 |

| 80 000,00 € | -0,37 |

| 60 000,00 € | 0,78 |

Moyenne | 0,18 |

En moyenne, la France devrait accorder 0,2 part supplémentaires aux couples avec un enfant pour leur permettre de bénéficier de réductions d’impôt aussi importantes qu’en Allemagne. De la même manière, le système français devrait octroyer une demi-part supplémentaire complète pour les couples avec deux enfants, et 0,18 part pour les couples avec trois enfants. On retiendra surtout qu’une augmentation d’un nombre de parts allouées pour le deuxième enfant, passant d’une demi-part à une part complète, permettrait de faire concorder parfaitement les réductions d’impôt entre la France et l’Allemagne. Il apparait donc évident que le système français devrait accorder une part entière supplémentaire à l’arrivée du deuxième enfant.

Pour ce qui est du premier et du troisième enfant, nos résultats démontrent qu’il faudrait donner aux foyers environ 0,2 part, soit moins d’une demi-part, pour pouvoir les faire bénéficier de réductions d’impôt sur le revenu aussi élevées qu’en Allemagne. Cela signifierait que le nombre de parts accordé pour le premier enfant serait de 0,7 et de 1,2 pour le troisième enfant. Néanmoins, il ne semble pas nécessaire d’augmenter le nombre de part pour le troisième enfant : avant d’avoir trois enfants, il en faut d’abord un, puis deux. En revanche, la France devrait au minimum augmenter le nombre de parts supplémentaires accordées au premier enfant de 0,5 à 0,7.

Pour résumer, les mesures actuelles accordent uniquement 0,5 parts pour le premier et le deuxième enfant, ce qui n'est pas suffisant. Il serait plus judicieux, dans le cadre d'une politique d'incitation à la natalité, de faire en sorte que les enfants qui n'obtiennent qu'une demi-part soient ceux qui arrivent plus tard dans la fratrie. Par exemple, on pourrait imaginer que le quatrième et le cinquième enfant ne feraient bénéficier au foyer que d'une demi-part supplémentaire. A la place, ce serait le premier et le deuxième enfant qui obtiendraient une part complète. Cela permettrait à un couple avec cinq enfants d'obtenir exactement le même nombre de parts, tout en apportant une aide financière supplémentaire aux plus petites familles. Selon nos calculs, il faudrait faire bénéficier aux familles 0,7 parts pour le premier enfant et une part complète pour le deuxième pour avoir des réductions d'impôts aussi importantes qu'en Allemagne. Toutefois, on imagine difficilement inciter les couples français à avoir des enfants en leur proposant uniquement 0,2 part supplémentaire pour leur premier enfant. D'un autre côté, faire bénéficier aux foyers d'une part complète supplémentaire au premier et au deuxième enfant augmenterait les réductions d'impôts au-delà de celles dont bénéficient actuellement les foyers allemands. Cependant, la France pourrait démontrer un réelle volonté d'octroyer à sa population des avantages fiscaux généreux. Une augmentation du nombre de parts supplémentaires accordées au premier et deuxième enfant de 0,5 à 1 doit faire partie intégrante d’une politique de natalité en France.