Taxe foncière des ménages : une explosion à 23 milliards en 2023 ?

L’Observatoire national des taxes foncières créé par l’UNPI vient de publier son dernier rapport relatif à la situation de la fiscalité directe foncière pour les ménages en 2022. Et son constat est sans appel : les récentes réformes de la fiscalité locale (baisse des impôts de production, suppression de la taxe d’habitation) semblent avoir des répercussions fortes sur le montant de la TFPB qui se trouve désormais concentrée au seul niveau du bloc communal. Nous anticipons une hausse de la TFPB des ménages de +1,2 milliard d’euros en 2022 et de près de 2 milliards en 2023.

Le produit de la TFPB devrait évoluer à la hausse en 2022 après une baisse « technique » en 2021

Tout d’abord il convient de regarder l’évolution du produit de la TFPB attendu pour 2021 et 2022 ainsi que la tendance d’ensemble de cet impôt qui frappe autant les ménages que les entreprises. A partir des chiffres publiés par l’INSEE et les documents budgétaires associés au PLF 2023 il est possible d’en donner la chronique suivante :

Mds € | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022(p) | 2023(p) |

|---|---|---|---|---|---|---|---|---|---|

Total TFPB | 30,8 | 32,4 | 33,2 | 34,2 | 35,0 | 35,6 | 34,8 | 36,9 | 40,4 |

TFPB payée par les ménages | 17,6 | 18,5 | 18,9 | 19,5 | 19,9 | 20,3 | 19,8 | 21,0 | 23,0 |

TFPB payée par les entreprises | 13,2 | 13,9 | 14,3 | 14,7 | 15,0 | 15,3 | 14,9 | 15,8 | 17,3 |

Source : INSEE, t_3217[1], Banque Postale septembre 2022.

Il apparaît tout d’abord que la TFPB baisserait en 2021 sous l’effet de la baisse des impôts de production de 10 milliards d’euros dont une baisse de TFPB de 1,75 milliard d’euros[2]. Mais compte tenu de la dynamique de l’impôt (effet base et effet taux, voir infra), la baisse totale de produit serait de 800 millions d’euros dont 500 millions pour les ménages (à cause des travailleurs indépendants) et 400 millions d’euros pour les entreprises (personnes morales). Le détail de la répartition des produits par catégorie de contributeurs n’est pas connu pour 2022.

En 2022 on assisterait cependant à une hausse du produit de la TFPB, significative de +2,1 milliards d’euros, ce que l’UNPI a constaté dans son rapport relatif aux 200 plus grandes villes de France[3]. Elle serait toutefois de près de 3,5 milliards d’euros en 2023.

Il est toutefois possible d’extrapoler une modélisation de la répartition de la TFPB pour les ménages et les entreprises. Il apparaît alors que la TFPB payée par les ménages augmenterait de près de +1,2 milliard d’euros en 2022 et de près de 2 milliards en 2023 notamment à cause de la revalorisation des bases de près de 7%[4].

Ensuite il est possible d’isoler les effets bases et les effets taux permettant de comprendre la dynamique du produit de la TFPB :

Milliards d'euros | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 (p) |

|---|---|---|---|---|---|---|---|---|

Produit de la TFPB y compris taxes additionnelles | 30,8 | 32,4 | 33,2 | 34,2 | 35,0 | 35,6 | 34,8 | 36,9 |

Produit de la TFPB hors taxes additionnelles | 30,4 | 31,9 | 32,7 | 33,6 | 34,5 | 35,3 | 34,3 | 36,3 |

Evolution (%) | 3,8% | 5,0% | 2,5% | 2,8% | 2,7% | 2,1% | -2,7% | 5,9% |

Effet base % | 2,5% | 1,8% | 1,7% | 2,2% | 2,7% | 2,2% | -4,1% | 3,4% |

Effet taux % | 1,3% | 3,2% | 0,7% | 0,6% | 0,0% | -0,1% | 1,4% | 2,5% |

Source : DGCL, BIS n°164, juillet 2022 et BIS n°151, avril 2021, La fiscalité directe locale. Calculs Fondation iFRAP octobre 2022 Note : les effets base et taux sont calculés à partir du produit de la TFPB hors taxes additionnelles (chambres professionnelles, etc.)

Ainsi que le relève la Banque Postale dans sa dernière note de conjoncture[5] : « La taxe foncière sur les propriétés bâties, (TFPB 36,9 milliards d’euros) désormais dévolue au seul bloc communal [depuis la réforme de 2021], serait en hausse de 5,9% [en 2022] » du fait de la revalorisation des bases locales particulièrement dynamiques (+3,4%), « mais également d’une utilisation du levier fiscal plus marquée qu’en 2021 ». En effet, la TFPB est devenue l’impôt « pivot » pour l’ensemble des autres en matière de « chainage » de taux (TFPNB, THRS, CFE). Ainsi, près de 30% des EPCI à fiscalité propre ont augmenté leur pression fiscale sur la TFPB en 2021 et 2022 et près d’une cinquantaine ont institué un taux de TFPB pour la première fois. S’agissant des communes, en 2022 près de 12,2% choisissent une augmentation de leurs taux contre 85,4% la stabilité et 2,4% proposent une diminution pour compenser la hausse de leur base fiscale. A cet égard la Banque Postale s’interroge : « On peut cependant se demander si une partie des décisions (de hausse) n’a pas été reportée à 2023, année où le taux de TH sur les résidences secondaires (THRS) redeviendra modulable. »

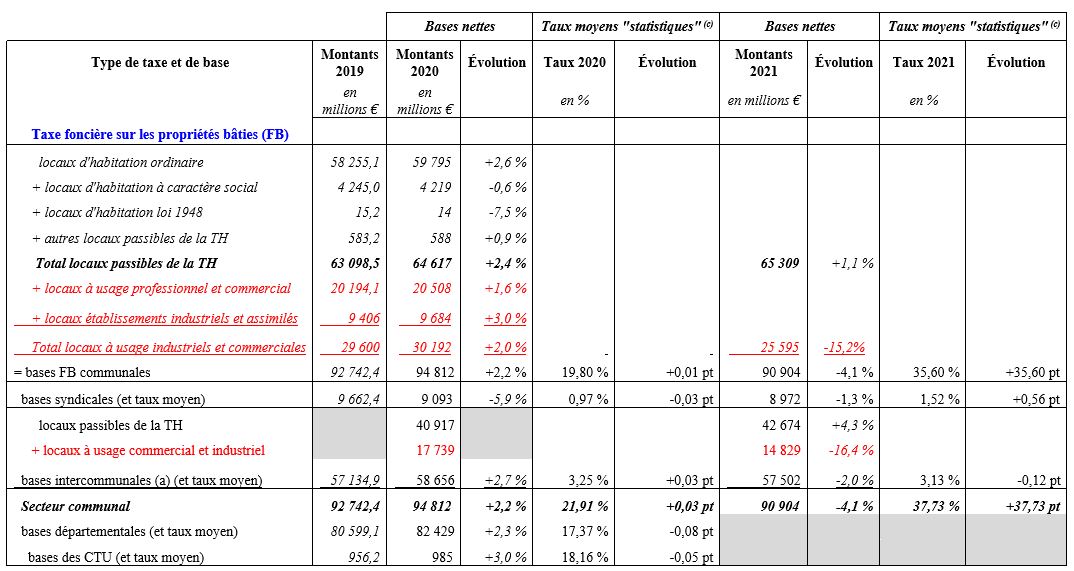

Si l’on considère maintenant les statistiques publiées par la DGCL, elles expliquent bien le creux de rendement de la TFPB en 2021, notamment à cause du montant des bases imposables des locaux commerciaux et industriels :

Source : DGCL, BIS n°164, juillet 2022 et BIS n°151, avril 2021, La fiscalité directe locale

On constate la très forte baisse des bases fiscales au niveau des locaux professionnels des communes qui passe de 30,19 milliards en 2020 à 25,6 milliards en 2021, soit -15,2%. Par ailleurs, s’agissant des bases intercommunales on aboutit également à une baisse significative de -16,4%, passant de 17,7 milliards à 14,8 milliards d’euros. Sur le plan global les bases fiscales du secteur communal se replient de 4,1%, tandis que les bases départementales et des collectivités territoriales uniques sont purement et simplement supprimées, (puisque la réforme de 2021 centralise la TFPB sur le bloc communal, commune, syndicats sans fiscalité propre, EPCI à fiscalité propre).

Ainsi que le relève la DGCL : « Seul le bloc communal bénéficie désormais du produit de la TFPB. Ce dernier s’élève à 34,3 milliards d’euros en 2021, en baisse de -2,4% par rapport à l’année précédente (y compris l’effet net des Coco[6])[-2,7% sans comme le montre le tableau précédent]. »

Cette baisse des bases nettes entre 2020 et 2021 est imputable à la réforme des impôts de production (voir supra) qui « redéfinit les paramètres de calcul des bases foncières des locaux industriels soumis à la méthode comptable. » Cela aboutit à réduire de moitié les valeurs locatives des leurs locaux. Ainsi la base communale baisse-t-elle de -4,1% et celle des groupements à fiscalité propres de -2%.

Existe-t-il un lien entre la suppression de la TH et l’augmentation de la TFPB ?

Si l’on veut décomposer l’effet taux et l’effet base pour l’ensemble des niveaux de collectivités concernées par la TFPB entre 2015 et 2021, les résultats sont les suivants (au niveau agrégé l’effet base et l’effet taux recoupent très largement l’évolution des bases et des taux moyens[7] au niveau macro) :

En milliards d'euros | Taxe foncière (bâti) (FB) | ||||||||

|---|---|---|---|---|---|---|---|---|---|

Communes |

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

Valeur | Produit | 15,7 | 16,3 | 16,7 | 17,1 | 17,5 | 18,4 | 18,8 | 32,4 |

| Bases | 83,3 | 85,3 | 86,9 | 88,4 | 90,3 | 92,7 | 94,8 | 90,9 |

| Taux moyen | 18,8 | 19,1 | 19,3 | 19,3 | 19,4 | 19,8 | 19,8 | 35,6 |

Evolution | Produit |

| +3,69 | +2,90 | +2,14 | +2,54 | +4,74 | +2,28 | +72,35 |

| Bases | +2,49 | +1,80 | +1,73 | +2,18 | +2,71 | +2,23 | -4,12 | |

| Taux moyen |

| +1,17 | +1,07 | +0,41 | +0,35 | +1,98 | +0,04 | +79,76 |

GFP |

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

Valeur | Produit | 1,0 | 1,4 | 1,5 | 1,6 | 1,8 | 1,8 | 1,9 | 1,8 |

| Bases | 38,5 | 44,0 | 46,4 | 52,1 | 55,0 | 57,1 | 58,7 | 57,5 |

| Taux moyen | 2,7 | 3,1 | 3,3 | 3,1 | 3,2 | 3,2 | 3,3 | 3,1 |

Evolution | Produit |

| +34,87 | +10,06 | +6,23 | +9,65 | +3,76 | +3,70 | -5,54 |

| Bases | +14,42 | +5,34 | +12,24 | +5,72 | +3,80 | +2,66 | -1,97 | |

| Taux moyen |

| +17,87 | +4,48 | -5,35 | +3,73 | -0,04 | +1,01 | -3,64 |

Secteur communal (y compris syndicats) |

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

Valeur | Produit | 16,8 | 17,8 | 18,4 | 18,8 | 19,4 | 20,3 | 20,8 | 34,3 |

| Bases | 83,3 | 85,3 | 86,9 | 88,4 | 90,3 | 92,7 | 94,8 | 90,9 |

| Taux moyen | 20,2 | 20,8 | 21,1 | 21,3 | 21,5 | 21,9 | 21,9 | 37,7 |

Evolution | Produit |

| +5,54 | +3,43 | +2,46 | +3,10 | +4,63 | +2,35 | +65,13 |

| Bases | +2,49 | +1,80 | +1,73 | +2,18 | +2,71 | +2,23 | -4,12 | |

| Taux moyen | +2,97 | +1,60 | +0,72 | +0,90 | +1,88 | +0,12 | +72,23 | |

Ensemble (y compris département) pré-2021 |

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

Valeur | Produit | 29,3 | 30,4 | 31,9 | 32,7 | 33,6 | 34,5 | 35,3 | 34,3 |

| Bases | 83,3 | 85,3 | 86,9 | 88,4 | 90,3 | 92,7 | 94,8 | 90,9 |

| Taux moyen | 35,2 | 35,7 | 36,8 | 37,0 | 37,2 | 37,2 | 37,2 | 37,7 |

Evolution | Produit | +3,81 | +4,97 | +2,45 | +2,77 | +2,67 | +2,14 | -2,74 | |

| Bases | +2,49 | +1,80 | +1,73 | +2,18 | +2,71 | +2,23 | -4,12 | |

| Taux moyen |

| +1,29 | +3,11 | +0,71 | +0,57 | -0,03 | -0,09 | +1,44 |

Source : DGCL op. cit. 2022. Note : Les syndicats sont attributaires de majorations de TFPB sans taux suivant un principe de répartition. C’est pourquoi le produit de la TFPB au niveau communal + GP n’est pas exactement similaire au taux global en 2021.

Elle permet de bien mettre en évidence la concentration sur l’ensemble du secteur communal en 2021, tandis qu’au niveau national, les produits seraient en baisse de -2,7%, tout en ayant un taux moyen de 37,7% (+1,44 point) au global. Corrigeant ainsi le taux affiché de +72,23 points au niveau du secteur communal à périmètre courant.

Si on réintègre la perspective de 2022, au niveau national, la décomposition serait la suivante :

Ensemble (y compris département) pré-2021 |

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 (p) |

|---|---|---|---|---|---|---|---|---|---|---|

Valeur | Produit | 29,3 | 30,4 | 31,9 | 32,7 | 33,6 | 34,5 | 35,3 | 34,3 | 36,3 |

| Bases | 83,3 | 85,3 | 86,9 | 88,4 | 90,3 | 92,7 | 94,8 | 90,9 | 94,0 |

| Taux moyen | 35,2 | 35,7 | 36,8 | 37,0 | 37,2 | 37,2 | 37,2 | 37,7 | 38,6 |

Evolution | Produit | +3,81 | +4,97 | +2,45 | +2,77 | +2,67 | +2,14 | -2,74 | +5,90[8] | |

| Bases | +2,49 | +1,80 | +1,73 | +2,18 | +2,71 | +2,23 | -4,12 | +3,40 | |

| Taux moyen |

| +1,29 | +3,11 | +0,71 | +0,57 | -0,03 | -0,09 | +1,44 | +2,40 |

Source : DGCL op. cit. 2022 et Banque Postale septembre 2022 et annexes PLF 2023 et calculs Fondation iFRAP.

L’évolution serait en apparence modérée avec une augmentation de 1 point du taux moyen de taxation au niveau global avec une hausse des produits de 5,9% et un taux moyen à 38,6%. Cependant, si les bases s’apprécient de 3,1 milliards d’euros[9] (+3,4%) et la TFPB elle augmenterait de 2 milliards environ, ce qui veut dire que les taux d’imposition seraient en forte augmentation. L’effet taux jouant pour près de 2,4% en 2022 après 1,4% en 2021. L’effet base quant à lui serait plus puissant avec +3,4%.

Entre 2011 et 2021 l’UNPI relève dans son dernier rapport[10] que « En moyenne, sur l’ensemble du territoire, la taxe foncière a progressé de 24,9% ». Cette hausse s’expliquant « pour moitié par la revalorisation légale des valeurs locatives pendant cette période (+12,2%), le reste de la hausse é[tant] due à la hausse de 11,3% des taux votés par les collectivités ». En ce sens, la hausse de l’impôt foncier est 2,4 fois supérieure à l’inflation estimée à 10,4% par l’INSEE (indice des prix IPC annuels) et 3,3 fois supérieure à l’évolution des loyers entre les 3èmes trimestres 2011 et 2021 (+7,5% selon l’INSEE).

Un premier sondage réalisé en 2022 auprès des 200 plus grandes collectivités par l’UNPI la taxe foncière augmenterait en moyenne de 4,7%, soit une base un peu plus faible que le prévisionnel de la Banque Postale au niveau nationale (+5,9%). Elle s’expliquerait là encore par un effet base plus important (+3,4% de majoration légale des valeurs locatives). Par ailleurs s’y ajouteraient des hausses de taxes sectorielles adossées : taux communal de la GEMAPI (taxe anti-inondations), mais aussi TEOM. La hausse globale pour ces villes y compris TEOM serait de 5% contre 4,7% hors TEOM dans cet échantillon de 200 villes.

Existe-t-il pourtant un lien entre suppression de la TH et augmentation de la TFPB ? Plusieurs éléments peuvent être soulignés :

- Bien que compensés par l’Etat, la suppression de la TH a abouti à la concentration de la TFPB sur le bloc communal. En soit cette suppression n’est pas responsable de la hausse de la TFPB…

- Sauf que dans le même temps la TFPB perçue par le bloc communal a été également frappée par la baisse des impôts de production (1,75 milliard de baisse de TFPB et 1,53 milliard de baisse de CFE[11]) compensées par l’attribution de points de TVA[12] (versée avec effet retard en fonction de la revalorisation de la fraction affectée[13]). En conséquence les bases de TFPB ont été amputées de la part de locaux professionnels concernés. Il en a résulté une augmentation mécanique du taux afin, non seulement de conserver un produit constant, mais aussi d’asseoir sur cette nouvelle taxe pivot les contributions additionnelles qui transitaient par la TH.

- Désormais les produits des taxes additionnelles autrefois associées à la TH, GEMAPI, TEOM, taxes spéciales d’équipement, etc., le sont sur la TFPB… donc ne touchent plus que les propriétaires qui pour les locaux d’habitation n’ont plus la possibilité de les répercuter sur les locataires (ces taxes ne font pas partie des « charges » locatives). On assiste donc à une concentration des taxes locales sur une population de redevables plus faibles. Le montant total des impôts associés ne peuvent que faire croître la pression fiscale sur les redevables.

- A compter de 2023, les taux de THRS (taxe d’habitation sur les résidences secondaires) ne sont plus gelées, ce qui va inciter les collectivités à accroître l’augmentation des taux de la TFPB afin d’augmenter via le chaînage des taux, ceux applicables via la THRS sur les résidences secondaires.

- La nécessité de financer le coût de services publics croissants en cas de balance démographique dynamique non imposable à la TFPB mais anciennement assujettis à la TH.

Un mécanisme de la TFPB intrinsèquement inflationniste ?

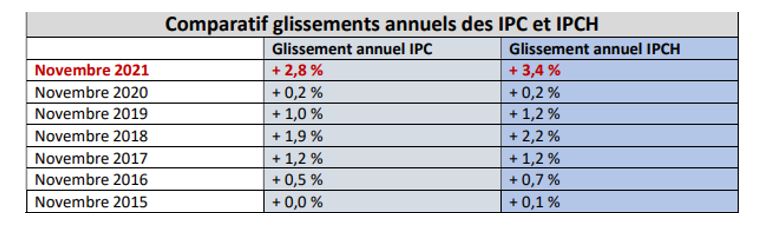

Comme le souligne avec justesse l’UNPI, à compter de 2018, la majoration applicable à l’année N des bases cadastrales, est fixée en fonction du glissement annuel de l’IPCH (Indice des prix à la consommation harmonisés) du mois de novembre de l’année N-1. Ce choix n’est pas innocent, en effet, celui-ci correspond à un indicateur européen d’inflation, qui diverge significativement de l’IPC (indice des prix à la consommation) dont se sert l’INSEE pour calculer l’inflation annuelle.

Or l’IPCH évolue de façon significativement plus haussière que l’IPC. Il n’existe pas par ailleurs de régulation ex-post permettant de revoir cette revalorisation à la baisse, quitte à la compenser par l’Etat aux collectivités. C’est en particulier ce que l’on vérifie avec l’IPC annuel (et non plus glissant à partir de novembre) qui était de 1,6% par exemple en 2021 par rapport 3,4% pour l’IPCH glissant. Inversement ce calcul aurait été plus favorable par exemple en 2020 avec une inflation annuelle de +0,5% contre un IPCH de +0,2%.

2023 devrait donc être l’occasion d’une revalorisation massive des bases cadastrales qui devrait atteindre les 7%. Rappelons que dans le rapport relatif à la situation des finances locales annexé au PLF 2023[14], celui-ci indique que, indépendamment du dynamisme des bases fiscales, 17,15% des collectivités ont voté en 2021 une augmentation du taux de la TFPB, tandis qu’ils étaient 21,81% à voter une augmentation en 2022 avec une augmentation moyenne de 1,21 point. Une tendance qui pourrait se poursuivre en 2023.

Le dynamisme de la TFPB n’est pas anodin pour les contribuables mais aussi pour les pouvoirs publics. Si les bases sont aujourd’hui très fortement réévaluées pour tenir compte de l’inflation, un choc à venir est à attendre en 2026, date aujourd’hui retenue… pour les prochaines élections locales, mais aussi pour la réforme de la révision des bases cadastrales des locaux d’habitation. A cette date, l’évolution des bases locatives des locaux commerciaux et d’habitation sera totalement disjointe. Ce qui pourrait là encore avoir des effets en chaîne pour les particuliers comme pour les entreprises.

Conclusion

Le gouvernement assume de poursuivre une revalorisation dynamique des bases foncières des locaux d’habitation suivant une clé défavorable pour le contribuable (et plus favorable aux communes, pour tenir compte de l’évolution du « panier du maire »). Mais cette politique qui poursuit un mécanisme de répression foncière, va se heurter au mur de la révision des bases des locaux d’habitation en 2026. Il faut d’urgence que des mesures soient prises pour en atténuer les effets pour les contribuables locaux :

- Soit plafonner la revalorisation des bases au même niveau que celui des loyers (soit 3,5%) en 2023 ;

- Soit modifier la clé de calcul pour basculer de l’IPCH à l’IPC glissant de novembre avec une clause de revoyure ex-post prenant en compte l’IPC annuel au bénéfice des contribuables (moyennant une garantie de collecte pour les collectivités concernées) ;

- Une modification de la loi de 1988 sur les charges locatives afin de permettre aux propriétaires de répercuter les hausses, voire l’ensemble des taxes GEMAPI, TSE et TEOM sur les charges locatives, afin d’éviter une surconcentration des taxes sur les seuls propriétaires ;

- Repousser la révision des bases foncières des locaux d’habitation après 2026 et prolonger les mécanismes de lissage et le coefficient correcteur prévu pour les locaux professionnels ;

- Enrichir les annexes budgétaires associées au PLF avec un document supprimé en 2011 sous le gouvernement Fillon, les prélèvements obligatoires et leur évolution, proposant un prévisionnel des principales taxes et impôts sur le périmètre de l’ensemble des administrations publiques (et non de l’Etat seulement dans le rapport des voies et moyens tome 1). Et offrir une présentation en fonction des contribuables concernés : ménages, entreprises, administrations publiques (qui peuvent également être assujettis à des prélèvements fiscaux et sociaux).

[1] Il faut compléter ces données sur les principaux impôts dans les comptes nationaux 2021 par ceux offerts par Eurostat dans les National tax list, où la TFPNB qui est mentionnée correspond à celle payée par les entreprises (alors que celle payée par les ménages figure seule dans le fichier de l’INSEE.). Comparer, https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Tax_revenue_statistics, et https://www.insee.fr/fr/statistiques/6438777?sommaire=6438793

[2] https://www.lesechos.fr/economie-france/budget-fiscalite/la-baisse-des-impots-de-production-reprendra-des-2023-promet-bruno-le-maire-1410569

[3] https://www.unpi.org/fr/1/65/observatoire-des-taxes-foncieres/1.html

[4] Il est présumé que les coefficients correcteurs intervenant entre les compartiments « ménages » et « entreprises » permettrait d’imputer à l’évolution des bases professionnelles une dynamique sensiblement identique à celle des ménages.

[5] Voir, Banque Postale, Note de conjoncture sur les finances locales, 21 septembre 2022, https://www.labanquepostale.com/newsroom-publications/etudes/etudes-finances-locales/secteur-public-local/note-conjoncture-finances-locales-tendances-2022.html

[6] Coefficients correcteurs, qui ont été introduits les sur/sous-compensation des recettes perçues par chaque commune en remplacement de la TH supprimée, « le produit départemental de la TFPB collecté sur le territoire d’une commune [puisque c’est la part départementale de la TFPB qui est transférée aux communes contre attribution de TVA aux départements, ndlr] ne coïncide quasiment jamais avec les recettes de la TH qui sont à compenser. » Puisque les effets de bords de +/- 10.000 euros ne sont pas corrigés par l’Etat, c’est lui qui complète au besoin si les produits péréqués entre collectivités ne suffisent pas, sous la forme d’une dotation additionnelle.

[7] Même si au niveau micro ils peuvent être sensiblement différents, voir Guide de la fiscalité directe locale 2020 p.13 : « Cependant il ne faut pas confondre effet base et évolution des bases, de même qu’il ne faut pas confondre effet taux et évolution des taux moyens :Imaginons une situation où les taux de toutes les collectivités restent inchangés d’une année sur l’autre, pour la collectivité qui a le taux le plus faible, imaginons que sa base augmente, tandis que les bases des autres (…) restent stables. Comme l’augmentation de la base provient de la collectivité ayant un taux très faible, l’augmentation du produit de l’ensemble des collectivités sera moins fort que l’augmentation de l’ensemble des bases. (…) on aura un taux d’imposition plus faible que celui de l’année précédente (…) [et non] un effet taux nul. »

[8] Taux retenu par la banque postale, la DGFiP table elle sur une augmentation de 5,4%, ce qui corrigerait l’effet taux aux alentours de 2%. Voir rapport DGFiP sur la situation des finances des collectivités locales, annexé au PLF 2023.

[9] Il s’agit d’une estimation théorique appliquée au niveau des bases existantes en 2021, cependant il peut il y avoir des modifications de consistance de ces bases (constructions nouvelles, destruction, obsolescence etc.).

[10] https://www.unpi.org/fr/1/65/observatoire-des-taxes-foncieres/1.html

[11] https://www.amf.asso.fr/documents-baisse-impots-economiques-locaux-chiffres-qui-contredisent-les-promesses/40590

[12] Calculés sur la base de taux figés 2020.

[13] Voir par exemple, l’actualisation des versements de TVA à compter d’octobre, soit +2,1 milliards d’euros attribués aux collectivités, dont 500 millions au bloc communal. Communiqué de Presse du 14 octobre 2022, https://presse.economie.gouv.fr/14102022-221-actualisation-des-fractions-de-tva-2022-revenant-aux-collectivites-locales-21-mdeur-par-rapport-aux-estimations-de-debut-dannee/ Avant une régulation en exécution courant janvier 2023.

[14] https://www.budget.gouv.fr/documentation/documents-budgetaires/exercice-2023/le-projet-de-loi-de-finances-et-les-documents-annexes-pour-2023